事例紹介

ケース紹介

主婦の交通事故示談事例

交通事故でむち打ち症になった場合、軽いケガだからと諦める必要はありません。

頸椎捻挫と診断されれば、治療費だけでなく休業損害や慰謝料も請求可能です。

特に専業主婦の方も家事労働として評価され、賃金センサスを基準とした休業損害の請求が認められることも多いです。

適切な知識と交渉により、保険会社の初回提示額から大幅な増額も期待できます。

今回は、主婦のむち打ち症の損害賠償について、計算方法から増額のポイント、実際の解決事例ま解説します。

むち打ち症(頸椎捻挫)とは何か?

交通事故で車に追突されるなどして首に強い衝撃を受けると、首がムチのようにしなる動きを強いられます。

その結果、首の筋肉や靭帯が損傷し、頸椎捻挫(けいついねんざ)と呼ばれるケガが生じます。

一般には「むち打ち症」と呼ばれるもので、首の痛みや可動域の制限、肩や背中のこり、頭痛、めまい、吐き気、手足のしびれなど様々な症状が現れます。

特に追突事故で発生しやすく、むち打ち症の約9割は後方からの追突事故によるものです。

事故直後は症状が軽くても、数日経ってから痛みや不調が出てくるケースもありますので注意が必要です。

治療期間と経過の目安

むち打ち症は比較的軽傷の部類に入り、大半のケースでは命に関わるものではありません。

しかし治療には数週間から数ヶ月程度かかることが多く、完治するまで痛みや不便さに悩まされます。

平均的な治療期間は約2ヶ月程度と言われており、ある調査では全体の約70%の被害者が3ヶ月以内に治癒しているとのデータもあります。

むち打ち症は適切な治療(整形外科でのリハビリや投薬など)を続ければ多くの場合は完治します。ただし中には症状が長引き治療が6ヶ月以上になる難治例もあります。

治療期間が6ヶ月を超えても症状が残る場合は、後遺障害として認定される可能性が出てきます。

医師の判断で症状固定(これ以上治療しても大きな改善が見込めない状態)となれば、後遺障害等級の認定申請を検討する段階です。

むち打ち症の場合、画像診断で明確な異常が確認しづらい「他覚所見のないむち打ち」がほとんどですが、この場合でも症状が長引けば後遺障害等級14級(最も軽い等級)に認定されることがあります。

後遺障害に認定されれば、通常の損害賠償に加えて後遺障害に対する補償も受けられます。

むち打ち症でも損害賠償の対象になる

軽いケガだからといって補償されないわけではありません。

交通事故で頸椎捻挫と診断されたら、治療費や交通費はもちろん、後述する休業損害や慰謝料も含めて加害者側に損害賠償を請求できます。

むち打ち症はレントゲン等で異常が映りにくいため保険会社に軽視されがちですが、医師の診断書があれば正式な「人身事故の傷害」として扱われます。

症状が軽微でも我慢せず、早めに整形外科等で受診して診断書を取得しておくことが大切です。

診断書の傷病名としては「頸椎捻挫」と記載されることが多いですが、これがいわゆるむち打ち症です。

以降では、むち打ち症の被害者が受け取れる主な賠償項目である休業損害と慰謝料について、仕組みや計算方法を分かりやすく説明します。

休業損害の仕組みと算定方法

休業損害(きゅうぎょうそんがい)とは?

休業損害とは、交通事故によるケガの治療のために仕事や家事ができなくなった期間の収入減少を補償するお金です。

一般に「仕事を休んだことによる補償」と説明されますが、ポイントは「事故がなければ得られたはずの収入」を埋め合わせるものだという点です。

実際に給与所得がある方はもちろん、収入のない専業主婦(主夫)でも休業損害を請求できます。

事故で仕事を何日休んだかによって金額が変わり、計算式は基本的に「1日あたりの収入額 × 休業日数」で求められます。

給与所得者(会社員・パートなど)の場合

会社員やパート・アルバイトの方は、事故のケガで仕事を休んだ日について休業損害を請求できます。

通常、加害者側の保険会社に「休業損害証明書」という書類を提出して、会社に休んだ日数と支払われなかった給与額を証明してもらう形になります。

例えば事故で1ヶ月休職し無給だった場合、その1ヶ月分の給与がそのまま休業損害として認められるイメージです。

実際には月給制の人は事故前の給与明細や源泉徴収票等から1日あたりの賃金単価を計算し、それに欠勤日数を掛けて算出します。

日給制や時給制の人も、同様にその期間に得られなかった賃金相当額が補償されます。

なお、有給休暇を消化して休んだ場合でも、「本来有給を他の目的に使えたのに事故のために消費した」という扱いで休業損害の対象になることが多いです。

ただし医師に安静の指示を受けたわけでもなく自己判断で仕事を休んだ日については、認められない可能性もあるので注意しましょう。

自営業者やフリーランスの場合

自営業者の場合も、事故によって売上が減ったり仕事ができなかった期間について休業損害を請求できます。

証明の方法としては、事故前後の売上台帳や確定申告書などから事故がなければ得られたはずの収入を算出し、減収分を補填してもらう形になります。

例えば、飲食店経営者が入院で1ヶ月店を閉めた場合、その期間の利益減少が損害として認められます。フリーランスも同様で、事故によって受注を断わったり納期延長で減収となった場合、その分を請求できます。

会社員ほど計算が明確ではないため、必要に応じて税理士や弁護士に相談しつつ根拠資料を揃えると良いでしょう。

専業主婦(主夫)の休業損害はどう計算する?

主に家事に従事していて収入のない専業主婦(または専業主夫)の方も、交通事故でケガを負えば休業損害を受け取ることが可能です。

一見、収入がゼロなので休業による損害は無いように思われますが、法律上は「家事労働も収入を生み出す労働と同等に評価される」と考えられているためです。

平たく言えば、「普段家事をして家庭を支えている人が事故で家事ができなくなったら、その人はお金を稼ぐのと同じ価値の労働を失ったとみなす」ということです。

したがって、専業主婦(主夫)の方が事故で入院・通院中に家事が十分できなかった場合、その期間については主婦(主夫)休業損害を加害者に請求できます。

では、収入がない人の1日あたりの収入額(基礎収入)はどう算定するのでしょうか。

一般的に裁判所や保険実務で用いられる方法は、政府の統計である「賃金センサス」のデータを使うものです。

賃金センサスとは厚生労働省が毎年発表している賃金構造基本統計調査で、年齢や性別ごとの平均賃金が分かります。専業主婦の場合、賃金センサスにおける女性労働者の平均年収を基準に計算するのが一般的です。

具体的には、その平均年収を365日で割って日額に直した金額を「主婦の基礎収入」として休業損害算定に用います。毎年統計は更新されますが、最近の数値では年間約400万円前後が平均となっており、日額にすると1万円強(2023年で約10,954円/日)になります。

例えば2023年に事故に遭った主婦の方なら、休業1日あたり約1万0954円を稼いだものとみなして計算するわけです。この金額はかなり現実的な水準で、専業主婦が家事労働によって家庭にもたらしている価値を金額に換算するとその程度になるとも言えます。

男性の専業主夫の場合はどうでしょうか。

男性の平均賃金は女性より高いことが多いですが、公平性の観点から主夫の場合も女性労働者の平均賃金を用いるのが通常です。

したがって、男女で基礎収入額が変わることは少ないでしょう。

兼業主婦(パート主婦)の場合

パートタイムで収入がある主婦の方など、仕事と家事を両立している場合は少し計算が複雑になります。

こうした兼業主婦については、実務上次の二通りの計算方法があり、被害者にとって有利な方を採用できます。

給与所得者として計算: 事故前の収入を基に、実際に休業した日数分の給与を算出する方法(会社員のケースに準じる)。具体的には事故前3ヶ月分の給与額を総出勤日数で割って日額を出し、それに事故で休んだ勤務日数を掛ける。

主婦として計算: 前述の賃金センサス女性平均日額を用い、事故による入院・通院期間の日数分を算出する方法(専業主婦のケースに準じる)。

この二つを比べて高い方の金額を休業損害として請求する方法です。

例えば、パート収入が平均よりかなり少ない場合は「主婦として計算した方が有利」になりますし、逆に収入が平均より多ければ「給与所得者として計算した方が有利」となります。

実務では保険会社と交渉してどちらで算定するか決める形になります。

休業日数はどのようにカウントする?

会社員であれば実際に会社を休んだ日数がそのまま休業日数となります。

一方、専業主婦のように「〇日休んだ」という形で証明しにくい場合、入院・通院した日数を休業日数とすることが多いです。

たとえば2ヶ月の治療期間中に実際に通院した日が30日あれば、その30日分は「家事ができなかった日」として請求する、というイメージです。

もっとも、実際には治療期間中ずっと家事が全くできないとは限らないため、保険会社との交渉では「家事への支障の程度」も考慮されます。

怪我の程度が軽ければ「多少の家事はできただろう」と判断され、休業日数を減らされることもあります。

この点、保険実務では逓減方式(ていげんほうしき)といって、治療の経過に伴い徐々に家事ができる割合が増えるものとして計算する方法もあります。

例えば「事故直後〜2ヶ月までは家事負担100%不能、4ヶ月までは40%不能」といった具合に、期間によって基礎収入を減じて計算する方法です。

難しい言葉ですが、要するに「ケガが少しずつ良くなれば、その分家事も少しはできるようになるはずだから、全期間一律には認めない」という考え方です。

交渉次第ではありますが、症状が重ければ治療中は家事ほぼ不可と主張できますし、軽ければ一部家事できた分は控除されることもあり得ます。

休業損害の目安(金額の例)

休業損害はケースによって金額が大きく異なりますが、目安として専業主婦の場合の例を挙げます。

賃金センサスの平均日額を基に計算した場合、家事ができなかった期間に応じて以下のようなおおよその金額になります。

1ヶ月(30日)程度家事ができなかった場合:約32万円

3ヶ月(90日)程度家事ができなかった場合:約98万円

6ヶ月(180日)程度家事ができなかった場合:約197万円

※上記はあくまで弁護士基準で算定した場合の満額の目安です。

実際には前述のとおり症状の軽重や過失相殺などによって減額される可能性があります。

例えば、同じ3ヶ月入通院でも、ケガが比較的軽く一部家事ができていた場合は満額の98万円より減るでしょうし、逆に重症で完全に家事不能と認められればこの程度になる、というイメージです。

通院慰謝料の仕組みと算定基準(自賠責・任意保険の基準、裁判基準)

慰謝料(いしゃりょう)とは?

慰謝料とは、事故による精神的・肉体的苦痛に対する補償金です。

交通事故ではケガを負えば必ず何らかの苦痛や不便を強いられるため、その精神的苦痛への埋め合わせとして支払われます。

慰謝料には大きく分けて「入通院慰謝料」「後遺障害慰謝料」「死亡慰謝料」などがありますが、ここでは入通院慰謝料について説明します。

入通院慰謝料とは、ケガをして入院や通院による治療を受けたこと自体に対する慰謝料です。

治療期間中の痛み、入院・通院の手間や不自由さ、仕事や日常生活への支障なども含め、総合的な苦痛への補償と考えてください。

「むち打ち症で〇ヶ月通院した」という場合には、この入通院慰謝料が該当します。

後遺障害が残った場合には別途後遺障害慰謝料が発生します。

慰謝料の3つの算定基準

交通事故の慰謝料には計算方法として大きく3つの基準が存在します。

自賠責基準(国の定める最低基準)

加害者が加入している自賠責保険(強制保険)で支払われる金額の基準です。被害者救済の最低ラインとなる基準で、3つの中ではもっとも低い金額となる傾向があります。入通院慰謝料については1日あたり4300円という定額をベースに計算されます。

なお、自賠責保険から支払われる傷害部分(治療費・休業損害・慰謝料など)の総額には120万円の上限があります。

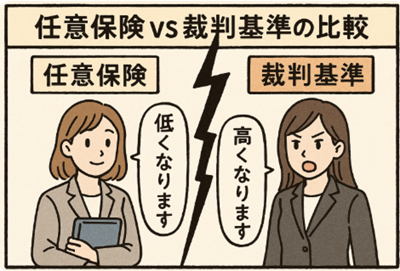

任意保険基準(各保険会社の社内基準)

加害者が任意で加入する自動車保険(対人賠償保険)の支払基準です。各社が独自に定めているため具体的な金額は非公表ですが、多くは自賠責基準よりやや高い程度に設定され、裁判基準よりは低めです。

保険会社の提示してくる示談金はこの任意保険基準に沿っていることが多く、被害者自身で交渉すると自賠責〜任意保険基準レベルの金額でまとまってしまうことが少なくありません。

裁判基準(弁護士基準)

裁判を起こした場合に、裁判所で認められるであろう適正な慰謝料額の基準です。過去の判例の蓄積から作成された算定表(いわゆる「赤い本」「青い本」)に基づいており、被害者側が弁護士を通じて交渉する場合はこの基準をベースに主張します。

3つの中ではもっとも高額になる傾向があり、裁判まで見据えて増額交渉を行うときの目安となります。

裁判基準は「弁護士基準」とも呼ばれ、弁護士が代理人として交渉に入ると保険会社もこの水準を考慮しはじめると言われます。

自賠責基準による慰謝料の計算方法

まず、自賠責保険で支払われる最低基準の計算法を押さえましょう。

入通院慰謝料(傷害慰謝料)は、自賠責基準では次のように計算されます。

1日あたり4300円(※事故発生が令和2年4月1日以降の場合。それ以前は4200円)

対象日数= ①治療期間(事故日から治癒日または症状固定日までの日数)と ②実治療日数(実際に入院・通院した日数)×2 のうち少ない方の日数

この計算式に当てはめて算出された金額が自賠責の入通院慰謝料となります。

例えば、事故後の治療期間が90日間(3ヶ月)で、その間に実際通院した日数が45日だったとしましょう。①治療期間90日、②実通院日数45日×2=90日となり、少ない方は同じ90日です。

この場合、90日 × 4300円 = 38万7000円が慰謝料の基準額となります。

一方、もし通院日数が30日間であれば、②は30日×2=60日となり①90日より少なくなります。

その場合は60日 × 4300円 = 25万8000円が基準額です。

このように通院頻度が少ないと慰謝料も低く算定される仕組みなので、可能な範囲で継続的に治療を受けることも大切です。

なお、通院日数が多くても自賠責で支払われる総額には限度があります。治療が長期化して傷害部分の支払総額が120万円を超えると、自賠責からはそれ以上出ません(超えた分は加害者側の任意保険で支払われ、最終的な示談額は当事者同士の交渉で決まります)。

そのため長期の治療では、治療費がかさんだ場合に慰謝料部分が圧縮される可能性もあります。

たとえば1年間もの長期間通院したケースでは、計算上は慰謝料が100万円以上になる場合でも、自賠責では上限の120万円から治療費等を優先して引いた残りしか払われないといったことが起こりえます。

裁判基準(弁護士基準)による慰謝料の目安

裁判基準では、自賠責のような日額計算ではなく治療期間の長さや入院・通院の有無に応じて定型的な金額が定められています。

むち打ち症のように比較的軽いケガ(他覚所見のないむち打ち等)の場合、入通院慰謝料は次のような相場になります

通院期間1ヶ月程度(入院なし):約19万円

通院期間3ヶ月程度(入院なし):約53万円

通院期間6ヶ月程度(入院なし):約89万円

※上記は他覚所見のないむち打ち症(頸椎捻挫)のケースで入院はせず通院のみの場合の目安です。

実際には症状の重さや通院頻度によって多少増減します。

また、むち打ち症でも骨折や神経症状を伴う重いケースでは別表(他覚所見ありの場合)を使い、もう少し高い基準額が適用されます。

ご覧のように、裁判基準の慰謝料額は自賠責基準に比べてかなり高額です。

例えば、通院3ヶ月なら裁判基準で53万円に対し、自賠責基準では通院頻度によりますが25〜38万円程度にとどまります。

裁判基準は過去の判例に照らした"適正額"であり、被害者が弁護士を代理人として請求するときはこの水準で交渉します。一方、被害者が自分で示談交渉する場合、相手の保険会社は前述の任意保険基準(=自賠責基準に毛が生えた程度)で計算した低めの慰謝料を提示してくるのが通常です。

そのため「提示額が思ったより少ない」と感じるケースが多いのです。

実際、ある事例では保険会社は当初むち打ち3ヶ月通院の慰謝料を約40万円(自賠責基準相当)と提示してきましたが、被害者側が裁判基準を主張して交渉した結果、約48万円(裁判基準の90%)まで増額できたという例もあります。

保険会社提示額が低い場合でも泣き寝入りせず、「裁判ではこれくらいが相場」という根拠を示して交渉すれば、ある程度増額が期待できるでしょう。

任意保険基準はどのくらい?

任意保険基準の具体的な金額は非公表ですが、一般には「自賠責基準≦任意保険基準≦裁判基準」の関係と言われます。多くの保険会社は自賠責の計算式をベースに、若干の上乗せ(通院1日当たりの金額を多少高く設定する、長期通院の場合に一定額を加算する等)をして社内基準を作っているようです。裁判基準との開きが大きいため、弁護士に依頼して交渉すると慰謝料が増える最大の理由がここにあります(裁判基準での請求を主張できるため)。

逆に言えば、弁護士を立てず被害者自身の交渉では任意保険基準どまりになりやすいということです。一般の方には馴染みがない部分ですが、「提示額が低いな」と感じたらそれは任意保険基準で計算されているからかもしれません。そうした場合は粘り強く増額交渉する、難しければ専門家に相談するといった対応を検討しましょう。

家事労働者が損害賠償を受けるためのポイント(証明資料や注意点)

主婦(主夫)の方が休業損害を請求する際に、特に注意すべきポイントや準備すべき資料をまとめます。

家事従事者特有の注意点になりますが、該当する方はぜひ確認してください。

①「家事従事者」であることを証明する

専業主婦(主夫)または主婦として休業損害を請求する兼業主婦の方は、自分が家事従事者であることをまず明らかにする必要があります。

家事従事者とは「家族のために家事労働に従事している人」のことで、簡単に言えば一家の家事を主に担っている人という意味です。

これを客観的に示すため、保険会社からは世帯全員の記載がある住民票の提出を求められることがあります。

住民票によって家族構成を確認し、「配偶者や子供と同居しており日常的に家事を行っている」ことを証明するわけです。

専業主婦(主夫)であれば基本的に提出すれば認められます。

逆に独身で一人暮らしの場合などは「家事従事者」とはいえないので休業損害は原則発生しない点に注意してください(自分一人の家事は評価されないのが実務です)。

②診断書や通院証明を用意する

家事労働ができなかった期間を算定するために、医師の診断書や診療報酬明細書(レセプト)といった書類も必要です。

これらには入院期間や実際に通院した日数が記載されています。

前述のとおり、専業主婦の休業日数は入通院日数をベースに判断されるので、「○月○日〜○月○日 頸椎捻挫で通院」といった記録が重要になります。

診断書は警察提出用とは別に、保険会社提出用にも詳しいものを出してもらうと良いでしょう。

特に医師の所見として「家事は控えるように」などの指示が書かれていれば、家事に支障が出たことの裏付けになります。

通院期間が長期化した場合、症状固定時の後遺障害診断書にも主婦業への支障が書かれることがあります。

③収入関係の書類

専業主婦(収入ゼロ)の場合は基本的に不要ですが、主夫のケースなどでは念のため非課税証明書や配偶者の所得証明を求められることもあります。

「本当に収入がないのか」「配偶者の扶養に入っているのか」を確認する目的です。

また兼業主婦で「給与所得者として計算する場合」は、会社に発行してもらった休業損害証明書のほか、事故前の給与明細や源泉徴収票など収入を証明する資料も必要です。

いずれの場合も、保険会社から案内がありますので指示に従って準備しましょう。

④家事ができなかった事実を具体的に伝える

主婦休業損害は実際にお給料をもらうわけではないため、どれだけ家事に支障が出たかがポイントになります。

保険会社とのやり取りでは、「どの程度家事ができなかったか」をできるだけ具体的に伝えるようにしましょう。

例えば「〇月〇日は通院で半日潰れ、残り半日は痛みで横になっていた」「掃除機をかける動作ができず、家族に代わってもらった」等です。

実際の交渉でも、被害者側が通院日にどのように家事ができなかったかを詳細に説明した結果、通院日数の7割程度の日について主婦休業損害が認められた例があります。

ケガの影響でできなかった家事(掃除・洗濯・炊事・育児など)の内容や期間をメモしておくと、後から証明しやすくなります。

可能であれば家族の陳述書なども用意すると説得力が増すでしょう。

保険会社は家事能力の回復度合いにシビアなため、「○月頃からは軽い家事は再開できた」など無理のない範囲で事実を伝えることが大切です。

⑤家事代行サービス等の利用について

治療中に家事ができない間、代わりに家政婦やベビーシッターを雇った場合は、その費用はどう扱われるでしょうか。原則として、その場合は休業損害としてではなく実費として請求する形になります。

すなわち、「自分ができない家事を他人にやってもらった費用」として、かかった費用(領収書)を提出すれば認められる可能性があります。

逆にいえば、家政婦代を請求するならその分の主婦休業損害は二重には取れないということです(既に費用補償されているため)。保険会社との話し合いでどちらで請求するか決めることになりますので、必要に応じて相談しましょう。

⑥家事分担や高齢など特殊なケース

被害者以外にも家事をする人がいる場合は、休業損害が一部減額される可能性があります。

例えば二世帯同居で家事を分担していたような場合、「被害者の負担していた家事の範囲が限定的だった」として評価額が下がることがあります。

また高齢の主婦(主夫)の場合でも基本的には家事従事者と認められれば休業損害を請求できますが、その際は賃金センサスの年齢別平均賃金を使って基礎収入を低めに見積もられることもあります。

例えば60代後半であれば同年代女性の平均賃金で日額を計算する、といった具合です。

これもケースバイケースですが、覚えておきたいポイントです。

⑦支払いのタイミング

会社員等で休業損害証明書を出す場合、毎月の給与日に合わせて仮払い(内払い)として休業損害が定期的に支払われることがあります。

しかし専業主婦の場合は月々の証明書を出せないため、通常は他の損害賠償金とまとめて示談成立時に一括で支払われるのが一般的です。

治療が長引いて家計が苦しい場合でも、主婦休業損害は基本的に治療終了まで支払われないことが多い点は留意しましょう。

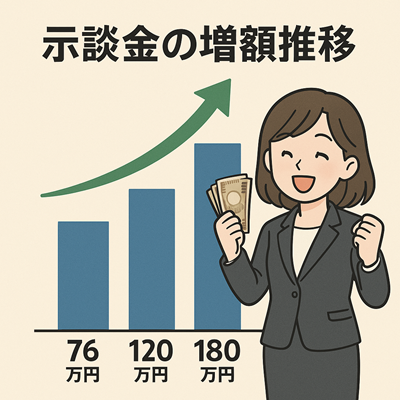

専業主婦の損害賠償増額事例

横浜市戸塚区にお住まいの女性からの依頼。

相手方はタクシーによる事故。保険会社は、損保ジャパンでした。

家事労働の休業損害、通院慰謝料のみが争点となった事案でした。

交渉により支払い額を増額しての示談成立により解決となりました。

損保ジャパンからの当初提案は約76万円。

裁判基準での請求を行い、交渉後120万に増額。

さらに、再交渉後180万円で示談となった事例です。

交通事故のご相談(面談)は下のボタンよりお申し込みください。