取扱業務

借金問題の無料相談

借金相談について

個人の借金相談は無料です。平日夜間、土日祝日も対応できます。

債務整理のご依頼後は、督促も返済も止まります。

原則として借りたお金は返す義務があります。

ただ、借金で、健康を害したり、家族関係を悪化させたり、仕事ができなくなったりするのも問題です。

ほとんどの借金問題では解決できる方法がありますので、あきらめる前に専門家に相談してください。

借金相談で紹介する債務整理の方法について解説していきます。

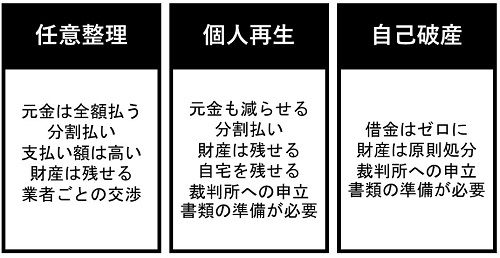

債務整理・任意整理

借金の貸主が、銀行、消費者金融、クレジット会社の場合、債務整理や任意整理と呼ばれる方法で解決できることがあります。

現在の債務額をしっかりと決め、今後は利息がかからない形で分割払いにするよう交渉し、業者と合意する方法です。

借金の元金までは減額できませんが、交渉で進めるため、裁判所への申請、準備等はありません。

弁護士による借金の一本化とも呼ばれます。毎月の振込管理を弁護士に代行してもらうことで、送金先を一本化できます。

おまとめローンと比較されることも多いです。

他の方法と比べて、ラクですが支払い額は高いのが特徴です。

自己破産による解決

費用の分割払いも可能です。

自己破産をして免責許可を受ければ、借金の支払義務はなくなります。

自己破産をすると、家具など全ての財産を失って放り出されてしまうと誤解している方もいます。

自己破産をしても、通常の家具はそのまま維持できますし、一定額の預貯金、保険等も残せます。

費用について

費用について

手続によっても違いますが、個人の方で簡単な手続の場合には

月額4万円程度からの分割払いで手続きを進めることができます。

分割払い開始後は、借金の返済は止まります。

個人再生による解決

着手金の分割払いも可能です。

個人再生手続を使えば、借金の元金部分を大幅にカットすることが可能です。

たとえば、500万円の借金が100万円に減り、毎月3万円弱を3年間で分割払いすることで解決できた事例もあります。

また、1000万円の借金が200万円まで減ることもあります。

借金が減ったうえでも、生命保険や貯金、自動車などの一定の財産を残せます。

また、住宅ローン条項を使うことによって、自宅を維持しながら、他の借金を減額することもできます。

費用について

着手金として29万9000円+消費税がかかります。

住宅ローン条項をつける場合には、10万円+消費税が加算されます。

特別事情(ペアローン単独、巻き戻し、自営業、定年間近等)がある場合、報酬が10万円(税別)がかかります。

その他に実費が4万円前後かかります。

住宅ローンがない場合には、毎月6万円程度での分割払いにより、手続きを進めることができます。分割払い開始後は、借金の返済も止まります。

過払い金返還請求・過払い利息の取り戻し

手数料の後払いも可能です。

サラ金、消費者金融、信販会社、商工ローンに対して、10年以上前に、長期間高いキャッシング利息を払い続けてきた方は、今の借金に充当することができ、借金が大幅に減るだけではなく、過払い金が戻ってくる可能性があります。

過払い金は、多くの場合、年利20%台の利息を払っていた場合に可能性があるものです。

取引の内容によっても変わってきますが、平均して7年程度の返済があると過払いになっていることが多いです。

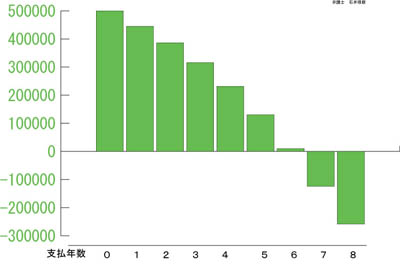

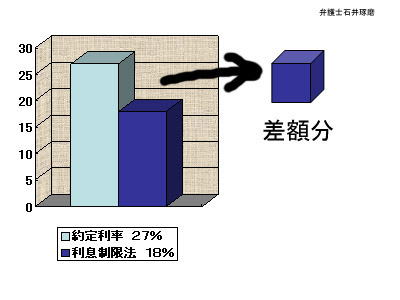

この図は、50万円を年利27パーセントで借りて、毎月1万1200円ずつ払っていた場合のシミュレーションです。

この場合、8年返済しても、27パーセントの利率だと、借金は49万円以上残っている計算です。

しかし、これを利息制限法による過払い金の計算をすると、約7年で完済していたことになります(当然充当・過払い利息5%計算)。

利息制限法で決められた上限金利を払っている場合には、差額分があり、借金に充当したり、過払い金として取り返せることになるものなのです。

このような過払い金の計算は、任意整理以外でも、自己破産や個人再生の依頼を受けても調査・回収します。

取引終了から10年で時効になってしまい、取り返せなくなりますが、それ以前であれば、完済していても請求できます。

過払い金だけのご相談も、他の債務整理と合わせてのご相談も可能です。

法人・会社破産

会社の経営が悪化してしまい、事業が続けられなくなった場合の、最後の選択肢が、会社を自己破産させるというものです。

もちろん自己破産は、従業員や取引先、金融機関に迷惑をかけてしまうものですが、回復の見込がない事業を続けて、より多くの関係者に迷惑をかけるのは望ましくありません。

破産を決めているというケースだけではなく、返済に行き詰まった段階で、打てる手はないのか、ご相談いただければと思います。

借金の消滅時効を援用

サラ金、消費者金融、クレジット会社の借金は、支払が遅れた後、5年で消滅時効が成立します。

消滅時効が成立している場合には、消滅時効を援用することで、債権に対する支払義務はなくなりますので、請求ができなくなります。

消滅時効の5年が過ぎている借金でも、消滅時効援用をしっかりしていないため、督促が続いているケースはよくあります。

消滅時効が成立している場合には、しっかりと消滅時効を援用しておく必要があります。

詳細は借金の消滅時効を援用をご確認下さい。

借金相談の流れ

借金相談の申込みの流れは次のとおりです。

② 弁護士に相談

予約した相談日に面談相談を実施します。

弁護士がお客様の状況等をお伺いし、債務整理ができそうか、どの方法が良いか等をアドバイスいたします。

借金相談の方の初回相談料は無料ですのでお気軽に相談ください。

③ 弁護士に依頼

無料相談で債務整理の方針を決め、ご希望の方針で進められそうな場合には、ご依頼・契約等ができます。

相談をを受けたからといって、ご依頼いただく必要はございません。持ち帰って家族と相談などする人も多いです。

ジン法律事務所弁護士法人にご依頼をご希望される場合、弁護士費用をしっかりと記載した委任契約書を作成します。

④ 弁護士が受任通知を業者に発送

これにより、業者からの取り立て・督促は止まります。

⑤ 債務整理を進める

その後、依頼を受けた債務整理方法による解決ができるか、検討し、進めることになります。

任意整理であれば、毎月の支払可能な資金を再確認し、交渉を開始、個人再生や自己破産であれば書類の準備をすすめるという流れです。

債務整理の手続き中は、業者への返済は事実上、止まったままです。

その後の流れは、債務整理の方法によって違います。

途中で、債務整理の方針を変えて解決を目指すこともあります。

借金問題は、何らかの解決ができるはずです。お気軽に無料相談をお申し込みください。