事例紹介

ケース紹介

経営者保証ガイドライン特定調停の事例

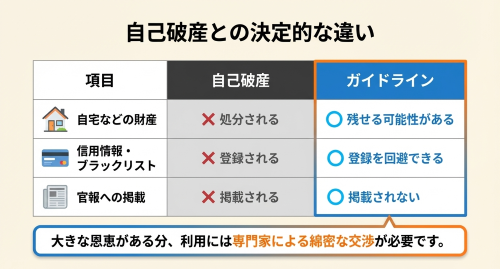

法人破産後も代表者の保証債務問題は残りますが、「経営者保証ガイドライン」を活用すれば自己破産を回避しつつ債務整理を図れる可能性があります。

今回は、経営者保証ガイドラインにより約2000万円の資産を残せた事例を解説します。

単独型における特定調停の流れや要件、メリット・デメリット、実務上の注意点をあわせて解説しておきます。

早期判断の重要性がわかる内容となっています。

法人破産後の経営者保証ガイドライン

法人が先に破産した場合でも、代表者は「経営者保証ガイドライン」や法的手続を使って保証債務の整理を図る選択肢があります。

具体的には、ガイドラインが規定する「単独型」に基づき、代表者本人が簡易裁判所の特定調停手続を申立て、金融機関等の債権者と返済計画の合意を目指しす方法です。

債権者の同意が必要な点、保証債務以外の債務があると活用が困難になる点に注意が必要です。

以下に手続の流れ・要件・メリット・デメリット等を詳説します。

法人経営者の保証債務

経営者保証により法人の借入れを代表者が肩代わりしているケースでは、法人が経営破綻すると代表者自身が多額の保証債務を負担せざるを得ず、しばしば自己破産に追い込まれてきました。

これを防ぐため、政府は「経営者保証に関するガイドライン」を策定し、法人が破産や民事再生など法的整理を行う場合でも、代表者が一定条件の下で保証債務を整理できる枠組みを示しました。

代表者の保証債務整理方法としては、自己破産や個人再生などのほか、裁判所の「特定調停」が挙げられます。

特に法人破産後に代表者が保証債務のみを整理する「単独型」の場合、多くはこの特定調停スキームが活用されます。

特定調停は債務者本人が手続きを進められ、債権者調整の透明性も高く、支払不能のおそれがある個人(特定債務者)の経済再生を図る制度です。

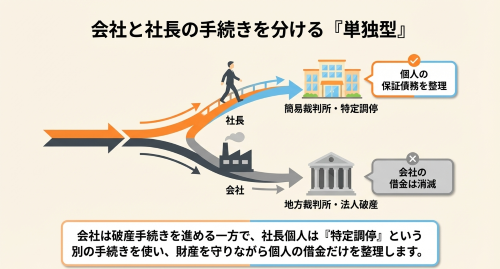

経営者保証ガイドラインの単独型

経営者保証ガイドラインでは、主債務者(法人)と保証人(経営者)の手続を一体化する「一体型」と、法人の手続と保証人の手続を分離する「単独型」が定義されています。

法人が破産した場合、代表者は「単独型」で保証債務整理を図ることになります。

ガイドラインは、法人が破産や民事再生など法的整理手続を申立てた(あるいはそれらが係属・終結している)場合に、同時に特定調停などのスキームを適用できるとしています。

これにより、法人の破産手続きによって法人側の返済義務が消滅した後でも、保証人は特定調停によって保証債務を免除・圧縮できる道が開かれています。

特定調停は簡易裁判所で扱われる民事調停の一種で、申し立てることで裁判所が債権者に通知し、調停委員が返済計画案を調整する建前です。もっとも、実際には調停の申立前に調整は済ませます。

経営者保証ガイドライン手続きの流れ

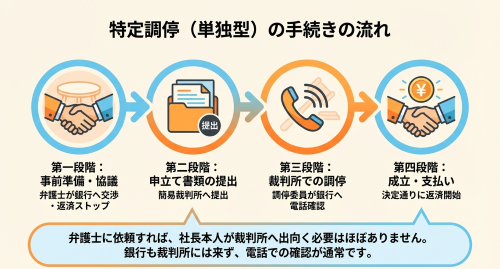

事前準備・協議

代表者は認定支援機関(中小企業再生支援協議会など)や弁護士と相談し、ガイドライン該当の確認や債権者への事前交渉(返済猶予要請など)を行います。

主要債権者との調整により、債権者の事前同意がないと困難です。

弁護士が依頼を受けた場合、返済猶予の申し出を行い、手続き期間の返済をストップし、財産目録や返済計画を提示し同意を取り付けます。

申立て書類の作成・提出

全債権者から同意が得られたら、特定調停申立書(原本・副本)や財産目録、債権者一覧表などを作成します。

債権者が複数の場合、申立書は債権者分の副本を作成し、調停条項案はそれぞれ正副2部ずつ用意します。

簡易裁判所に申立て、収入印紙と郵便切手を納付します。

印紙代や切手は裁判所によって変わりますので、事前に確認をしておく必要があります。

裁判所による期日設定

申立てを受理すると、調停期日が設定、裁判所から債権者宛に申立書副本が送付され、審理が開始されます。

弁護士に依頼している場合には、ご自身の出席は不要です。

金融機関の多くは、調停期日には出席してこないため、事前に調停条項を詰めておき、調停委員から担当部署に電話をして、同意で間違いがないかの確認を行い、調停に代わる決定が出されるのが通常です。

調停成立・不成立

債権者との話合いで合意が得られれば調停成立となり、調停調書に条件が記載されます。

合意内容は合意した債権者間で有効となり、その後は決定通りに支払います。

債権者が欠席時でも裁判所が「特定調停に代わる決定」を行うことがあります。

合意に至らずしてもまとめられる見込みがないとされれば、不成立となり、手続終了となります。

履行・免除

調停成立後は調停条項通りに返済を開始し終了となります。

経営者保証ガイドラインの要件

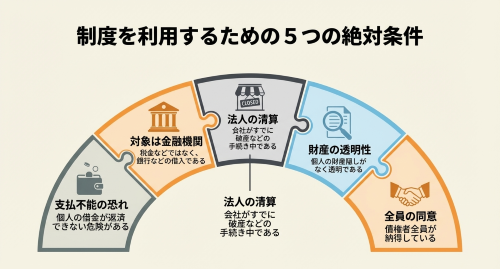

債務者側の適格要件があります。

特定調停法(特定債務等の調整促進法)第2条により、代表者は「支払不能のおそれがある」「弁済困難」「債務超過のおそれがある」などに該当する必要があります。

法人破産により事業継続が困難となった代表者は特定債務者となる場合が多いでしょう。

債務の性質については、基本的に金融機関などからの金銭債務(ローン債務など)を対象とし、税金・社会保険料などの公租公課は特定調停の対象外です。

ガイドライン上も、対象債権者は主に中小企業向け金融債権を持つ機関と定義されています。

ガイドラインによれば、リース債権者も含めることができるとはされています。

法人破産との関係

法人が何らかの清算手続きをしていることが必要です。

ガイドラインでは、単独型の場合、法人の破産・民事再生等と合わせて保証債務整理を行う前提が示されています。

したがって、特定調停で進める場合には、法人破産等の申立を行い「債務の第一の支払義務者」が消滅した状態を作る必要があります。

代表者の資力や債務

ガイドライン適用時に代表者自身の財産状況が重視されます。

一定の財産(99万円程度の現金や生活用動産、生活費相当額の預金、華美でない自宅等)は残せる可能性がある一方で、その他の資産はできるだけ返済に充てる前提です。

代表者が保証債務以外にも多額の債務や豪華な資産を有する場合は、ガイドラインを利用しきれず自己破産を選択せざるを得ないケースもあります。

債権者の同意

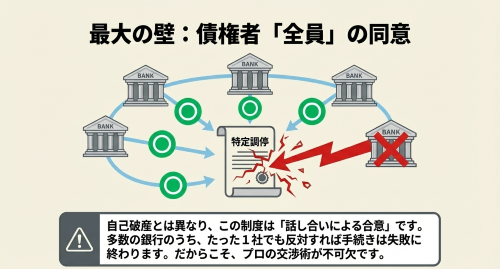

特定調停では、返済計画は調停で合意した債権者にしか効力を及ぼしません。

裁判所は関係権利者(債権者)全員に調停を通知しますが、債権者が同意しない場合は手続不成立となり得ます。

実務上は主要債権者を含め全債権者から事前に同意を取り付け、調停で全員一致の合意を得ることになります。

メリット・デメリット

メリット

法人側の財産や配当額によっては、ガイドライン適用により「一定期間の生活費や評価の低い自宅などを残しつつ」残債務が免除されるため、自己破産に比べて残せる財産が多くできる可能性があります。

また、自己破産のように官報掲載はされないこと、信用情報機関への登録は避けるように指示されていることなども、今後のクレジット利用に影響するでしょう。

デメリット

一方で、特定調停はあくまで合意形成型の手続であり、債権者全員の協力が得られないと成立しません。

1社1社との協議のため債権者が多い場合には、労力・時間・費用も多くかかります。

法人の破産後に、代表者が経営者保証ガイドラインを利用しようとしたものの特定調停の成立に至らず失敗した場合、そこから代表者の自己破産手続きを進めることになり、時間や費用がさらにかかってしまいます。

保証債務以外の私的借入(クレジットローン等)がある代表者には使いにくいです。

経営者保証ガイドラインの成功事例

法人破産後の特定調停により約2,000万円の資産を残すことができたケースがあります。

本件では、法人の事業停止時点で一定の資産が残っていたことが重要な意味を持ちました。

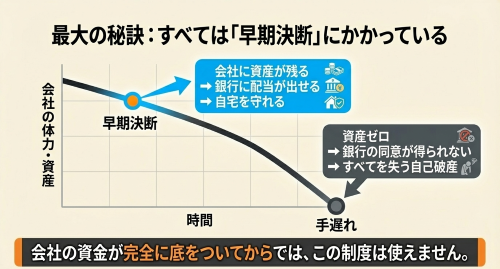

法人は直近の決算において赤字であり、資金繰りも厳しい状況にありましたが、車両などの金融資産以外の資産が相当額ありました。代表者は早い段階で事業停止を決断しました。この判断により、破産手続において債権者に対して一定の配当を行うことが可能となりました。

代表者個人の債務の大半は法人の借入に関する保証債務であり、固有の借入は数万円程度にとどまっていました。

代表者と法人との間の会計上の区分けもしっかりされており、不透明な資金移動は見られない状態でした。

そのため、代表者個人については破産手続を選択するのではなく、経営者保証ガイドラインの活用を検討する余地がありました。

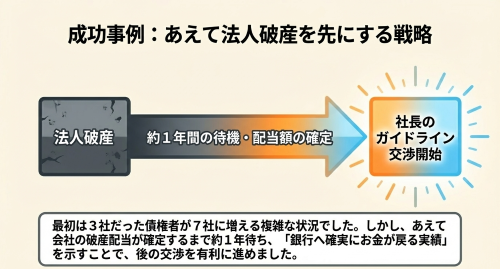

当初は、保証人になっているのは、3社だという話でしたが、本人が認識していなかっただけで、少しずつ債権者が増え、最終的には債権者は7社になっています。

法人破産を先行させた経緯

本件では、単独型ではなく、協議会の利用による一体型ついても検討しました。

しかし、事業所の早期明渡しが必要であったことや資金繰りの逼迫状況から、法人の事業を継続したり明渡を保留にしたまま債権者との協議に十分な時間をかけることが難しい状況にありました。

そのため、現実的な選択肢として速やかに法人破産申立てを先行させ、破産手続による配当額が確定した後に代表者個人の保証債務整理を進める方針としました。

配当見込みの検討と破産手続の進行

破産手続においては、直近3期分の損益計算書や残存資産の内容を踏まえ、手続が長期化した場合の配当見込み額についてもシミュレーションが行われました。この試算内容について債権者から特段の異議が出ることはなく、手続は進行していきました。

最終的に、法人破産の手続きで配当額が確定するまでには約1年を要しましたが、一定の配当を実現できたことは、その後のガイドライン交渉において大きな意味を持つことになりました。

ガイドライン交渉開始のタイミング

経営者保証ガイドラインによる整理は、本来は法人破産手続と並行して進めることも可能です。

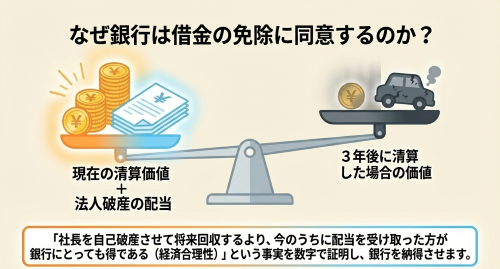

しかし、本件では、一部の債権者から、法人破産による配当額が確定してから交渉を開始した方が審査上の合理性が説明しやすいとの意向が示されました。。法人破産手続きの配当見込みによるシミュレーションで経済合理性の数字を出すよりは、実際の配当額により算出したいとの意向でした。

このため、破産手続終了まで交渉開始を見送ることとなりました。

結果として、法人破産により一定の配当が実際に行われたことが、債権者側の理解を得るうえで有利に働き、ガイドラインによる整理の承認を得やすくなるという効果が生じました。

残存財産の算定と結果

本件では、ガイドラインの基準に基づき代表者が残すことのできるインセンティブ資産の算定が行われました。

基準となる財産額は約2,280万円程度と評価され、そのうち弁済額を約290万円とする調整を経て、最終的には約1,990万円の財産を残す内容で合意が成立しました。

住宅ローン完済後の自宅については評価額約1,500万円と算定されましたが、この不動産を処分することなく維持することが可能となりました。

生活基盤を維持できた点は、代表者にとって極めて重要な結果であったといえます。

法人破産の内容によっては、経済合理性の数字の計算により、自宅を維持できなくなる可能性もあったため、引っ越し等も検討されていましたが、当方から破産手続きの状況を確認するまでは住み続けて良いと伝え、自宅に居住したたま手続きを終えることができました。

弁済計画の修正と債権者対応の実情

当初提示された弁済計画に対しては、もう少し低い金額だったのですが、一部の債権者から理論的な観点に基づく反論が示されました。

この点の交渉を行い、計画内容を若干増額する方向で修正が行われています。

債権者の中でも、金融機関や信用保証協会については比較的スムーズに手続が進行しましたが、信販会社や債権回収会社については担当部署の変更が頻繁に行われたこともあり、内容確認や調整に時間を要する場面がありました。このような実務上の事情も、交渉期間が長期化した要因の一つとなっています。

残存資産の説明文書

もっとも重要な残存資産について債権者との交渉に利用した文書には次のような記載をしています。

①現預金について

保証人が破産した場合に認められる自由財産枠99万円に経営者保証ガイドラインの必要な一定期間の生計費として363万円を加算した金額の範囲内であり、保証人の生計に必要な資産の範囲を残存資産としています。

②華美でない自宅

不動産は、保証人の自宅であり、評価額は不動産業者2社の査定額の平均値となっています。経営者保証ガイドラインにおける華美でない自宅として残存資産としています。

インセンティブ資産の上限額

上記①、②はいわゆるインセンティブ資産として残存資産とする趣旨です。

残存資産額については、以下の、インセンティブ資産の上限額の範囲内であると認められます。

主たる債務者の破産手続における財産目録記載の財産額が●円、配当金額が●円です。

将来清算(3年後)した場合の回収見込額の算出として、主たる債務者の直近3期決算における経常損失が合計●円であることから、別紙「将来清算した場合の主債務の回収見込額・算定表」のとおり、3年後の清算となった場合には、流動資産の大部分が失われるほか、車両についての減価償却が進み、配当金額は●円程度に減額されるものと見込まれます。

これにより、回収見込額の増加額を●円と算出しています。

現時点清算における回収見込額が将来時点清算における回収見込額を上回っていることから、上記インセンティブ資産を認めることも経済合理性があると認められます。

特定調停手続における実務上の注意点

本件の特定調停は横浜簡易裁判所で行われました。

特定調停の印紙代は裁判所によって考え方が異なるとされていますが、横浜簡易裁判所の場合には1社当たり6500円とされました。切手代については、追加分も含めて約13,000円でした。

調停期日前には条項の調整や同意書の取得を進めていましたが、期日の直前に一債権者から細かな修正要望が出されたため、初回期日では調停が成立しないという経過もありました。

また、調停委員は債権者の担当部署へ直接連絡を行うことがあるため、従前やり取りしていた部署とは異なる窓口に連絡が入る可能性があります。このため、担当者名や電話番号については期日前に再度確認しておくことが、手続を円滑に進めるうえで重要であるといえます。この連絡のため、担当者一覧表の提出を求められています。

ほとんどの金融機関は調停期日には出席してきません。調停委員から担当者宛に電話連絡をして確認をします。

調停委員次第ではありますが、この事件では、代理人弁護士も電話連絡の場に同席してフォローしています。なお、債務者本人の出席はしていません。

2回めの期日までの間に、再度、調停条項案の最終確認、連絡先の最終確認を行いました。

2回めの期日では、スムーズに連絡が取れ、調停に代わる決定が出されました。

経営者保証ガイドラインの期間

1年11ヶ月とかなり長い期間がかかっています。

法人破産手続きでの配当通知後に、経営者保証ガイドラインの調整に入ったことから長い時間がかかりました。

とはいえ、代表者自身の受任通知や返済猶予申出は早い段階で済ませていたため、代表者にとって特に経済的な不利益はありませんでした。

早期決断のメリット

本事例は、法人資産が一定程度残っている段階で事業停止を決断することの重要性を示しています。

もともとの経営者保証ガイドラインのインセンティブ資産の説明でも、事業継続が難しい場合には、代表者に早期決断を促し、その代わりとして一定の資産を残すことを認めている設計となっています。

早期の判断により破産配当を確保できる可能性が高まり、そのことが代表者個人の保証債務整理にも好影響を及ぼすことになるのです。

経営者保証ガイドラインは、適切に活用すれば自宅を含めた財産を維持しながら生活再建を図ることが可能となる制度です。

法人破産の相談を受けていくなかで活用できそうに感じるケースは少ないのですが、各条件を満たす場合には、自己破産と比べて大きなメリットを得られる制度といえます。

経営者保証ガイドラインの特定調停・法人破産のご相談は以下のボタンよりお申し込みできます。