FAQよくある質問

FAQ(よくある質問)

Q.おまとめローンと任意整理はどちらが良い?

債務整理とおまとめローンのどちらで解決するか悩んでいる人はけっこういます。

しかも、金額がかなり大きい状態のことが多いです。

この記事は、

- おまとめローンを検討している

- おまとめローンと任意整理の違いを知っておきたい

という人に役立つ内容です。

おまとめローンと任意整理

たとえば、借金が1000万円近くあり、月々の返済も20万円以上という方で、今のローンよりおまとめローンの方が金利が安いので、そちらで解決しようと考える人もいます。

このような金額の借金で、おまとめローンと任意整理でどちらが良いか質問されることもあります。

手取り収入次第ではありますが、債務総額が1000万円近いと、任意整理では元金をすべて支払うので、よほどの返済余力がなければ解決は困難でしょう。

利息がかからない任意整理ですら難しいとすると、低い利率であってもおまとめローンで利息を払いながらの完済は、難しいことが多いです。

年利8パーセントでまとめられたとしても、単純計算で年間80万円です。

また、そもそも全額をまとめられるだけの信用があるかは微妙で、一部だけのおまとめだったり、担保を求められたりしてしまうことがほとんどでしょう。

中途半端なおまとめローンはNG

自己破産や個人再生の相談では、このような中途半端なおまとめローン利用が目立ちます。

おまとめローンをしたけど解決にならなかったという声も多いです。

そのため、個人再生や自己破産を検討することが多い金額帯となります。

手取り収入で返済余力があったり、財産があるなら個人再生、それらの事情がないなら自己破産を利用することが多いでしょう。

借金が、全体としても、そこまで多くなく、1社1社の金額はそれほど多くない、たくさんの会社に借り入れがある、という場合には、以下のメリット・デメリットをみて、おまとめローンを選択肢に入れることもあり得ます。

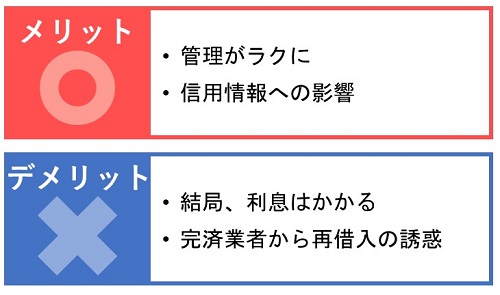

おまとめローンのメリット

すべての債務をまとめられるのであれば、管理がラクになります。心理的には、同じ金額を払っていても、複数の返済をするだけで負担が増えると感じる人が多いでしょう。

次に、利息が下がるのであれば、トータルの支払い額が低くできる可能性が高いです。当然ながら、同じ借金を払うのであれば、利息が低い方が返済額が少なくてすみます。

債務整理とは異なるので、信用情報への影響が少ないといえます。少なくとも異動情報の登録はされません。

おまとめローンのデメリット

結局、利息はかかります。利息が下がったとしても、借金ですので、一定額の支払いが必要です。

すべてをまとめられない場合、結局、管理が大変なままです。広告では、全額まとめられると思ったものの、借り入れ金額が全額の完済に足りない場合、一部だけをまとめることになります。この場合、管理はそれほどラクになりません。

完済した業者から再度借り入れる誘惑がある。借りると、自己破産、個人再生などに頼るしかなくなるという点が大きなデメリットです。

多くの人は、そこに誘惑があれば負けてしまいます。おまとめローンの返済で、大変になったときに、手元に完済したものの使えるカードがあれば使ってしまう、という人が出てきます。このような経緯で、借金が膨れ上がり、自己破産や個人再生をするしかなくなった人が多数います。

任意整理のメリット・デメリット

おまとめローンと比較し、任意整理は、デメリットとしては、信用情報機関に登録される点があります。そのため、今後、ローンを組む際に支障が出る、カード決済なども利用しにくくなるという問題が残ります。また、専門家に払う費用負担もデメリットになります。

これに対し、メリットとしては、ほとんどの業者が将来の利息を払わない形での合意ができるため、トータルの支払い額は減ります。また、多くの場合、毎月の返済も減ります。

毎月の支払管理も、金額が確定し、利息発生がないので、さほど大変なものではないでしょう。それでも支払管理を一本化したい場合には、法律事務所に送金代行を依頼すれば、弁護士の預り金口座に支払先を一本化することはできます。

おまとめローンと過払い金

任意整理の場合は、意識しなくて良いですが、おまとめローンの場合、過払い金の請求を検討しておく必要があります。

過払い金は、利息制限法を上回るキャッシング利率での返済がある場合、その差額が戻ってくるもの。取引終了から10年で消滅時効になります。

おまとめローンで完済した貸金業者に対して、このようなキャッシング取引があるのであれば、過払い金の調査はしておいた方が良いでしょう。完済時に契約書が戻ってきたような場合には、そのキャッシング利率を確認してみて、18パーセントを上回る利率が記載されていた場合には、調査してみた方が良いです。

利息制限法での上限利率は、元金が10万~100万円の場合には、年利18パーセントとされています。

おまとめローンの返済に追われていると、こちらの請求を忘れてしまい消滅時効になってしまう、ということもありますので、ご注意ください。

おまとめローン後の債務整理

おまとめローンで借金をしたものの、その返済自体ができなくなってしまった、完済業者から再度借りてしまい、借金が増えてしまった場合は、どうすれば良いのでしょうか。

そのような状態では、そのままの返済で完済できる可能性は低いです。

収入が増えることが見込めるのであればともかく、そうでない場合には、返済を減らさないと破綻します。

そこで、まずは任意整理、返済が厳しければ個人再生や自己破産を検討する人が多いです。

おまとめローンの任意整理の場合、まとめた貸金業者の取引期間が短いため、任意整理がまとまりにくいこともあります。

また、おまとめローン後に、完済業者から借り入れをした場合には、借金額がかなりの金額となっており、任意整理での支払が厳しいことも多いです。その場合は、個人再生を検討する人が多いです。

おまとめローン詐欺に注意

おまとめローンもどきの詐欺もありますので、ご注意ください。

おまとめローンといえば、一般的には、金利の安い銀行等で借金をまとめる手法です。

このようなおまとめローンを装って、金銭を騙し取る詐欺事件もあります。

おまとめローンで支払がとてもラクになるシミュレーション等を見せたうえで、審査料名目でお金を騙し取る手法や、正式な金融機関のおまとめローンを申し込ませたうえで、融資金を騙し取る手法もあります。代わりに返済をしておくから、という理由で融資金をだましとっていく方法です。

おまとめローンが必要な苦しい状態だと、判断能力が低下し、だまされやすくなっています。そこにつけこむ詐欺ですので、注意するようにしてください。

このようなおまとめローンと債務整理の相談も対応していますので、お困りの方はぜひご相談ください。