個人再生の無料相談

個人再生手続き

個人再生手続とは

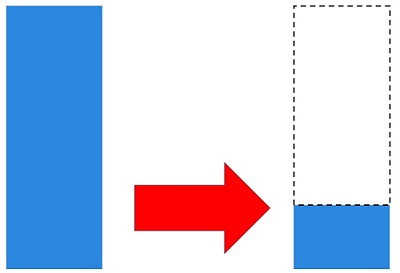

個人再生とは、借金を大幅に減額し、その金額を3~5年で分割で支払う制度です。裁判所に申立をして認めてもらう手続です。

多重債務状態で、支払を続けられない人を自己破産にならないよう早めに救済するための借金解決方法です。

民事再生法という法律で書かれていて、この中の個人版の手続が個人再生です。

借金の元金自体をカットできるので、任意整理よりも支払額が少なくて済むことがほとんどです。

個人再生では、債権者全員に対して同時に進める必要があります。

具体的に、いくら借金が減るかは、借金額や財産によって違います。

多くの人が、数100万円単位、人によっては1000万円以上の減額を受けています。

個人再生でいくらくらい減額できるか

2つの基準を満たした金額が最低返済額となります。

ほとんどの人は最低返済額ギリギリを払う再生計画案を作ります。

そのため、最低返済額まで借金を減らせると考えて良いでしょう。

2つの基準の高いほうが最低返済額になります。

最低弁済額基準

借金の金額によって決まる金額です。

具体的には、以下の表に記載された金額以上の支払が必要になります。

| 借金の総額 | 最低弁済基準額 |

|---|---|

| 100万円未満 | 総額 |

| 100万円以上 500万円未満 |

100万円 |

| 500万円以上 1500万円未満 |

総額の5分の1 |

| 1500万円以上 3000万円以下 |

300万円 |

| 3000万円から 5000万円以下 |

総額の10分の1 |

たとえば、借金が400万円の人は100万円以上払う必要があります。

借金が1000万円の人は、5分の1なので、200万円以上。

借金が4000万円の人は、10分の1なので、400万円以上ですね。

借金が100万円未満の人は全額払うことになるので、通常はあまりメリットがないです。

この基準だけ考える場合には、借金が400万円の人は、300万円減らせます。

1000万円の人は、800万円減らせることになります。

個人再生と清算価値基準

2つめの基準が清算価値基準と呼ばれるものです。

清算価値基準

財産以上の支払が必要です。

これを清算価値と呼びます。

自己破産との比較で作られた基準です。自己破産をした場合には、債権者は財産分の配当を受けることになりますので、個人再生の場合、それ以上の支払が必要とされます。

預貯金、有価証券、現金、保険金、退職金、不動産等の財産の額を算定し、それらの財産以上の支払が必要です。

神奈川県での個人再生の清算価値判断基準

これらの財産について、以前は、そのままの金額を合計して算出していました。

しかし、各地の裁判所で運用は異なります。

神奈川県では、2021年4月に運用変更が発表され、預金、保険、退職金見込額、車について、各カテゴリの金額が20万円までは、ゼロと評価することになりました。預金総額が19万円ならゼロと評価して、清算価値からは除かれます。

自己破産の運用と合わせた変更です。

退職金見込額については、いま辞めたら支給される金額の8分の1と評価するのが原則です。この金額が20万円を上回るかどうかがポイントになります。いま辞めたときの退職金見込額が160万円までならゼロと評価、320万円なら、40万円と評価することになります。

不動産は査定価格からローンがあればそれを差し引きます。

このように評価した財産を合計した金額が清算価値になります。

運用変更については、動画でも解説しています。

個人再生での最低支払い額は、基準の多い方が採用される

2つの条件について

表で算出した金額と財産額のどちらか多い方の額以上の支払をする必要があります。

両方の額を加算するということではありません。

借金が500万円の方は最低弁済基準からは100万円となります。

財産の清算価値が150万円ある場合は、100万円を上回りますので、財産基準の額である150万円が最低支払額となります。

財産が80万円の場合には、最低弁済基準の100万円の方が多いので、こちらが最低支払額となります。

これらは、小規模個人再生手続という債権者の過半数が反対すると通らない手続の話です。

債権者の反対があっても借金がカットされる給与所得者等個人再生手続の場合には、もう一つ可処分所得以上の支払が必要という要件が追加されます。基準が3つになります。

減額された借金を3年間で支払う

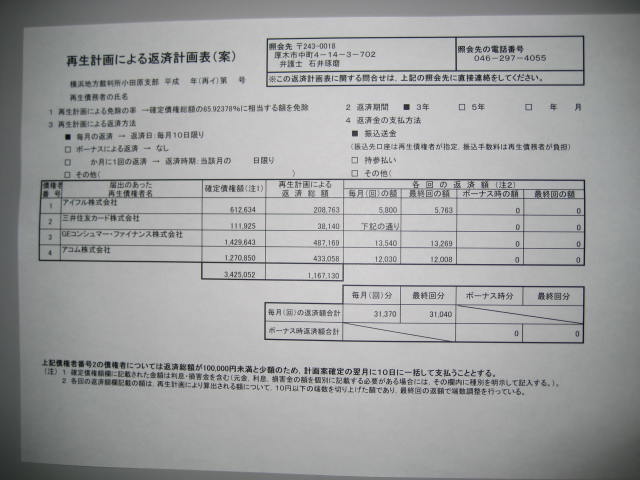

このような基準で減額できた借金を、原則として3年間で分割払いをしていくことになります。

多くの人は、毎月、債権者に分配して支払います。

支払については、再生手続終了後、各業者へ銀行振込で支払います。

カットされた後の借金が100万円となった場合、毎月2万8000円弱の支払となる見込みです。

支払期間は特別な事情があれば5年まで延長可能です。

あまり勧めていませんが、毎月の支払が多額になってしまい、厳しい場合には、ボーナス払いの併用もできます。公務員のように、ボーナスが高確率で今後ももらえるという場合には、ボーナス払いの併用もありです。

収入があることが個人再生の要件

個人再生の要件は2つあります。

これを満たさないと使えません。

まず、1つ目の要件として、申立人自身に

将来において継続的にまたは反復して収入が見込めること

が必要です。

普通のサラリーマンはもちろん、自営業者、パート、年金受給者でもこの要件はみたすことになり、個人再生は使えます。

厳密にいえば、このうちサラリーマンのように安定した給料をもらっている人については、通常の個人再生(小規模個人再生)以外に、給与所得者等個人再生手続という手続も使えます。選択肢が増える、ということです。

ただ、ほとんどのケースでは、小規模個人再生という通常の個人再生で問題ありませんので、自営業者でも問題なく個人再生が使えます。

無職で収入がない場合には、今後、借金を減額しても支払っていくのは厳しいと思われるので、個人再生は使えません。裁判所への申立時には、何らかの収入を得ている必要があります。

個人再生は債務が5000万円まで

個人再生の2つ目の要件として借金の上限というのがあります。

個人再生がいくらまでの借金であれば使えるのかというと、5000万円です。

借金の総額が5000万円を超えないこと

が必要です。

ここには、手続が始まるまでの遅延損害金も含みます。数千万円単位の借金を長期間滞納してしまっている人は、この要件に注意が必要です。

また、会社の経営者などで、会社の融資保証をしているような場合には、この金額を上回ることもあります。保証債務も含まれるので、そのような場合には、金額に注意してください。

この5000万円という要件については、住宅ローンはのぞきます。(住宅ローン条項を使う場合)

たとえば、

個人再生ムリ 個人再生可能 個人再生ムリ

個人再生ムリ 個人再生可能 個人再生ムリということになります。

個人再生では、自宅を残せる

個人再生手続では、借金を減額するということに加えて、住宅ローン条項を使うこともできます。

これを使うと、自宅を残せます。

自分の住んでいる家はそのまま持っていられます。

ただし、住宅ローンの支払総額は減額されません。

減額されるのは、他の借金に限られます。

この住宅ローン条項を使うには、住宅ローンを担保するために抵当権(または根抵当権)が設定されている必要があります。

また、住宅には、住宅ローンのための抵当権のほかに、それ以外の抵当権がついていない必要があります。住宅ローン以外の抵当権がついてしまっていると、これは使えません。

住宅ローンといえるには、自分が住む居住用の建物であることが必要です。投資用に買ったマンションなどは含まれません。

住宅ローン自体の変更も

住宅ローンに関しては、それまでどおり払っていくことが望ましいです。

しかし、場合によって、支払期限を延長してもらったり、他の借金の支払がある3~5年の期間、住宅ローンの支払を減額してもらって、3~5年経過後に減額してもらった分を上乗せして払う、という条項を作ることも可能です。

また、住宅ローンが遅れて代位弁済されても6ヶ月以内であれば巻き戻しにより自宅が維持できる可能性も残されています。

個人再生に強い弁護士とは

個人再生に強い弁護士について解説します。

相談・依頼を検討している皆様からすれば、個人再生に強い弁護士に相談したいという気持ちでしょう。

個人再生に限らず「●●に強いですか?」と質問されることも多いです。

これに対して「強いです」と言い切るのも、広告規定で問題になりそうです。

強いかどうかは、相対評価ですので、「強い」と言われたから信じるのではなく、比較して判断する必要があります。

その際のポイントを3つ解説します。

一つは、実績です。同種事件の取り扱いがあれば、それだけスムーズに進めてもらえる見込みがあります。

個人再生でも、単純な事案から、巻き戻し事案、ペアローン事案、事業者の資金繰り、家計の改善が問題になる事例、共有物件の不動産評価が問題になる事例など幅広くあります。これらの取り扱いがあれば、安心といえます。

二つ目は、弁護士の情報量です。実績があれば安心ですが、当然ながら、どの弁護士も最初は経験がありません。新しいタイプの事件だと、どの弁護士も経験がないということもあります。そのような場合でも、弁護士が相当の情報を持っているのであれば、個人再生の成功率が上がります。知識がある弁護士とない弁護士を比べれば、どちらが安心かは一目瞭然です。

この情報のなかには、裁判所の運用状況なども含まれるので、その裁判所での取り扱いに詳しいかどうかの確認、地域の弁護士への相談のほうが無難だと考えています。

この情報量は、相談者からは見えにくいですが、その弁護士が情報発信をしているのであれば、どの程度の情報発信量かを確認する方法で探ることはできます。少なくとも、発信できるレベルの情報は持っているということになります。

三つ目が、弁護士との相性です。強さと関係ないのでは?と思われるかもしれません。しかし、依頼者と弁護士の相性が悪いと、弁護士の強さも発揮できません。個人再生も含め、すべての事件では、依頼者の持つ情報も重要です。依頼者からの情報提供がないと、弁護士としても有効な個人再生申立ができなくなる恐れがあります。

そのため、相性が悪く、話しにくいと感じてしまう弁護士だと、個人再生がうまく進められないリスクがあります。個人再生については無料相談で対応しているところが多いので、これを受けてみて、弁護士との相性を探ってみると良いでしょう。

弁護士費用について

事件処理に必要な費用としては、29万9000円(税込32.89万円)です。

原則として、報酬は0円ですが、特別事情(ペアローン単独、巻き戻し、自営業、定年間近等)がある場合、報酬が10万円(税込11万円)がかかります。

また、実費が4万円前後必要になります。

正確な費用は裁判所や債権者数によって変わってきます。

(なお、事案や管轄裁判所によっては、個人再生委員を選任しなければならなくなるため、18万程度必要なこともあります。神奈川県の裁判所の場合、弁護士が代理人となった場合には原則として不要です。)

住宅ローン条項あり

上記の弁護士手数料に10万円(税込11万円)が加算されます。

銀行との交渉等の作業が必要なため、増額されています。

なお、再生計画に基づく分割払いの代行も依頼される場合には、振込手数料分を依頼者の負担とし、これを含めて振込1件につき手数料1100円が必要となります。

ジン法律事務所弁護士法人では、原則として弁護士費用は着手金のみで、終了時に別途報酬という大きい費用がかかることはありません。

弁護士費用は実費を含めて6回まで分割払いが可能です。

弁護士が受任した後は、借金の返済は再生手続終了まで止まります。

なお、特定の弁護士への指名、土日打ち合わせの場合には別途特約が必要です。

個人再生手続の流れ

相談を受けてから、再生計画認可決定までの流れは次のようなものです。

① 弁護士に相談

弁護士がお客様の状況等をお伺いし、アドバイスいたします。

個人再生が使えそうか、また他の制度とのメリット・デメリットをお伝えします。

個人再生相談の方の初回相談料は無料ですのでお気軽に相談ください。

- ➡ 相談方法

- ➡ お持ちいただく資料について

② 弁護士に依頼

無料相談を受けたからといって、ご依頼いただく必要はございません。

また、ご家族と検討するなど持ち帰って、後日、依頼ということもできいます。

弁護士の回答を検討したうえで、ジン法律事務所弁護士法人にご依頼をご希望される場合、弁護士費用をしっかりと記載した委任契約書を作成します。

③ 弁護士が受任通知を業者に発送

これにより、業者からの直接の請求は止みます。

この時点でカードを返還、銀行に借り入れがある場合、預金口座の残高が相殺、口座が凍結されます。

④ 個人再生に必要な資料を集めたり、書類を作成する

申立に必要な書類をご案内しますので、書類の収集をお願いします。

収入に関する書類、財産に関する書類が必要です。

また、弁護士と打合せをしながら、申立書を作成します。

⑤ 個人再生申立

管轄の裁判所に対し、申立書を提出します。

事件番号が付きます。

⑥ (個人再生に関する裁判官面接)

現在、神奈川県の裁判所では、ほぼ省略されています。

ただし、裁判所から書面での質問等があります。それに対して回答をします。

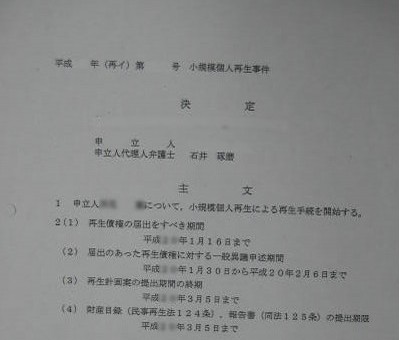

⑦ 再生手続開始決定

個人再生の要件を満たすと裁判所が認めた場合、手続を始める決定を出します。

これにより、債権者からの差し押さえも禁止されます。

また、ここから、将来の支払い額を毎月積み立てる履行テストが始めることが多いです。

⑧ 債権届出、異議期間

債権について金額に争いがある場合、ここで手続内の金額を決めることになります。

この間、通帳に将来の支払額を毎月積み立て、その通帳の写しを裁判所に提出することも多いです

⑨ 再生計画案提出

申立人が、いくらの借金をどのくらいの期間をかけて分割弁済するのか、期間内に書面で提出します。ジン法律事務所弁護士法人で作成。

⑩ 再生計画案認可決定、確定、支払開始

再生計画案を債権者に送り、反対があるか聞いたり、意見を聞いたりする手続があります。

問題なければ認可されます。

そこから約1ヶ月で確定、その翌月より支払開始です。

認可された計画案どおり支払うことで、残額はカットされます。

神奈川県では、弁護士に依頼した場合、裁判所に行くことは原則ありません。

申立書類の準備・作成は、みなさまとジン法律事務所弁護士法人で協力して進めます。再生計画案の作成は、みなさまの意見を聞いたうえでジン法律事務所弁護士法人で作成し提出します。

個人再生にかかる期間

支払開始までの期間は、事案によって異なります。

依頼を受けてから、再生申立までは、1~3か月程度(申立費用を分割で支払う場合には、申立までに6ヶ月程度かかることもあります)

申立から分割支払開始までは、5か月~7か月程度が一般的です。

費用を分割払いの場合、個人再生の申立準備、裁判所での手続に1年程度かかることがあります。

そこから3年程度が支払期間となります。

この場合は、返済終了までは、約4年ということになります。

個人再生についての詳しい情報は専門サイト「個人再生相談版」へ

個人再生のご相談

個人再生のご相談は無料です。

平日の日中以外に、夜間や土日、祝日も対応しております。

ジン法律事務所弁護士法人では、裁判所から選ばれる個人再生委員の経験や、ペアローン単独申立、代位弁済後の巻き戻し事案、税金滞納事案、差押え停止事案、夫婦同時申立、自営業者の会計整理、年単位での家計改善事例など、個人再生事件の経験が豊富ですので、安心して進めることができます。

圧倒的な解決事例は、専門サイト「個人再生相談」に掲載しています。

自分のケースで個人再生ができるか気になる場合には、下のボタンから無料相談の予約を進めてください。

面談相談前に、簡単なご質問があれば、メールやLINEでお問い合わせください。