事例紹介

個人再生ケース紹介

大和市での個人再生事例

40代 / 女性 / 専従者

借入の理由:リボ払い、医療費

大和市内にお住まいの40代女性のケースです。

住宅ローンがあり、自宅を残したいとのことでしたので、個人再生しか選択肢にないような事案でした。

しかし、住宅ローンの抵当権設定が、ペアローンだったため、個人再生ではいくつか問題がありました。

この記事は、

- 大和市内にお住まいで個人再生を検討している

- ペアローンの住宅ローンで個人再生を使いたい

という人に役立つ内容です。

個人再生でいくら減額できたか

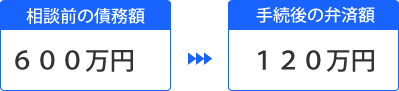

借金の金額は、最終的に12社に対して、約600万円という金額でした。

5分の1である120万円まで減額できています。

財産がない場合には、小規模個人再生での600万円の最低支払い額が5分の1である120万円です。

最低支払い額まで減らすことができ、480万円の減額メリットを受けられました。

個人再生では、多くの金額帯で、借金が5分の1になることが多いです。

教育費の借金で個人再生

主な借金理由は教育費でした。

夫あり、子がいるご家庭です。

当初は、日用品の購入や一時的な生活費不足のため、クレジットカードを利用していましたが、ほとんどのカードは完済したり、少額の利用を続けたりしていただけで問題ありませんでした。

自宅も購入し、夫と一緒に住宅ローンを組み、共有となっていました。

子が、高校生になった以後、予備校や専門学校に通う費用が不足し、それまでに持っていたカードを使ってキャッシングをするようになりました。

これらの借金は夫には伝えられていませんでした。夫から家計は任されていたのです。不足についても言い出せなかったという話です。

家計管理を任されていたことから、夫の収入と併せてやりくりをすれば、返済できると考えていました。

子供関係の交際費で借金

ただ、子供の学校では、付き合いの費用など関連する支出が多くなり、予想以上の支出が続くことが増えました。そのためには、新しく借金をし、その返済のためにまた借金をするという状態になってしまいました。

子供の学校や活動によっては、親同士の付き合いによる支出がかさむことも多いです。

学費については事前に準備していたご家庭でも、このような予想外の出費に苦しみ、借金を負ってしまうという流れもあります。

出産のため個人再生

借金が増え続け、支払ができなくなってきたことと、子を妊娠して出産を控えていたことから、さらに家計の支出が増えると感じ、夫にも借金のことを話して、法律相談に来たという流れでした。

借金を整理してみると、住宅ローンがあり、自宅を残したいとのことで、住宅ローン条項を利用した個人再生が適しているように感じました。

しかし、住宅ローンの抵当権設定状態を見ると、自宅は共有物件、住宅ローンは連帯債務ではなく、ペアローンになっていました。

ペアローンは、夫婦で、それぞれが住宅ローンを組み、別々に抵当権が設定されているローンです。

この場合、夫の借金についての抵当権が自宅に設定されているため、住宅ローン条項の、住宅ローン以外の抵当権が設定されていないこと、という要件を満たすのか問題になります。

また、自身の収入は、夫の自営業からの青色専従者給与のみであり、金額も大きいものではありませんでした。個人再生で重視される支払い可能性、履行可能性が問題になりそうでした。

神奈川の裁判所におけるペアローン取り扱い

ペアローンについては、理論上は、抵当権設定の形を見ると、他の人のローンの抵当権がついているため、住宅ローン条項の利用は難しいことになります。ただ、実務上は、連帯債務かペアローンかで、そこまで差をつけるのはおかしいということで、例外的に個人再生も認められています。

その例外的な対応を認める要件については、裁判所によって違いますが、少なくとも、ペアローンの人も同時に個人再生を申し立てるのであれば、個人再生が認められています。

夫婦など家計が同一の人であれば、同時に申し立てをすることで個人再生ができます。

さらに、ペアローンの債務者が、住宅ローンしか債務がないような状態では、そのためだけに個人再生の申立をさせるのは厳しすぎるという意見が出るようになり、住宅ローンだけしか債務がない状態、またはこれと同じような状態で家計が同一、ローン会社も文句を言わないなら、一人だけの申立でも個人再生を認める流れになってきています。

神奈川県では、このような運用になっています。

つまり、個人再生におけるペアローン単独申立が認められるかどうかは、ペアローン債務者の債務状況(住宅ローン以外に債務あるか、その金額)、家計の同一性、住宅ローン債権者(銀行等)の意向が重要ポイントになります。

このような点について、しっかりした意見書を出すことで、単独申立が認められやすくなります。

ペアローン単独申立の意見書

ペアローンの個人再生単独申立に際し、次のような意見書を出しています。

本件において、申立人所有の不動産には、いわゆるペアローンとして、申立人の夫を債務者とする抵当権が設定されています。

しかるに、申立人の夫は、本件住宅ローン以外に、自営業で使用するガソリン代支払のためのカード債務数万円があるのみで、実質的に債務はないともいえる状態です。

また、申立人の夫と申立人は同一家計を形成しています。申立人の住宅ローンと分離して夫の住宅ローンのみ返済が困難になるという事情はありません。

本件においては、申立人の住宅ローンと夫の住宅ローンは同一に扱われており、ともに変更契約等も締結されています。

本件再生手続において、住宅ローンの支払は、同変更契約を含めて約定どおりの返済をする再生計画案を提出する予定です。

以上の事情からして、申立人の夫にあえて再生手続の申立をする実益はないと認められます。

ついては、申立人単独の申立により住宅資金特別条項の利用を認めるのが相当と考えられます。

銀行側の個人再生への意見も報告

その後、住宅ローン債権者側の意向も確認して報告書を提出しています。

裁判所としても例外的な対応をする以上、債権者の意向を確認しておきたいというわけです。

報告書については以下の内容で提出し、単独での個人再生が認められました。

銀行へ問い合わせをしましたところ、銀行担当者より以下の回答を得ています。

配偶者については、個別に延滞等がなければ、申立人のみが個人再生手続の申立をしたとしても、それを理由に期限の利益喪失を主張したり、抵当権を実行することはない。

ただし、同様の事例でも、過去に同意書を作成したことはなく、書面発行するのは難しい。

このような報告書です。同意書のような書面をもらえればベストですが、銀行の実務上、なかなか難しいことが多いです。そのような場合には、担当者から、個人再生の決定が出た場合の対応や、過去事例を確認したうえで、報告書を提出することで、ペアローン単独での個人再生申立が認められやすくなります。

個人再生での不動産の査定価格について

全体としてオーバーローンだったため、不動産の査定価格は大きく問題になりませんでした。

査定については、2社から簡易査定をとり、平均値を出します。

不動産の査定書を依頼したところ、1社からは1500~1980万円、もう1社からは2080~2280万円と出されましたので、それぞれ中間値を出し、2社の査定価格2180万円と1740万円の平均値から1960万円と算出しました。

大和市にお住まいでしたので、横浜地方裁判所での手続きとなっています。

大和市内にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。