事例紹介

個人再生ケース紹介

二宮町での個人再生事例

20代 / 男性 / 業務委託

借入の理由:一人暮らし、ギャンブル

神奈川県中郡二宮町にお住まいの20代男性のケースです。

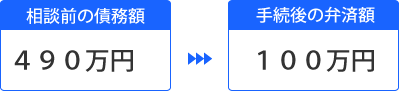

SMBCコンシューマーファイナンス(プロミスなどの消費者金融に100万円以上の借金があり、総額約490万円の借金があるとの相談でした。

この記事は、

- 二宮町にお住まいで個人再生を検討している

- 個人再生での毎月の振込方法を知りたい

という人に役立つ内容です。

個人再生でいくら減額できたか

9社に対して、490万円の借金がありました。

最低金額の100万円まで減額できています。

毎月3万円程度の支払金額になっています。

小規模個人再生と債権者の反対

債権者の状況を見ると、SMBCが半額以上の金額を占めていました。

小規模個人再生では、債権者の過半数が反対すると減額の再生計画案が通りません。

この過半数は、債権者の金額の過半数も含みます。そのため、大手債権者が、債権額の過半数を締めているような債権者構成の場合には、その大手債権者だけが反対しても、減額されず、個人再生は失敗となります。

このような場合には、債権者の過半数が反対しても通る給与所得者等再生を検討することもあります。

給与所得者等再生では、安定した給与収入を得ている人が、さらに、可処分所得という基準を満たす支払いをする場合には、債権者が反対しても減額されることになります。

可処分所得という基準があるため、額面年収が高い人や扶養家族が少ない人は、小規模個人再生よりも支払い額が高くなることが多いです。

給与所得者等再生が使える給与とは

会社員で、過去2年間に大きな収入変動がない場合には、給与所得者等再生が利用できる可能性があります。

これに対し、自営業者は使えません。

今回のケースでは、相談者の収入は、業務委託契約による報酬でした。

本人は、給与と思っていたところもありますが、形式上は給与ではありませんでした。下請による報酬です。

このような場合でも、実態は給与だとして、給与所得者等再生にチャレンジしてみる方法はあります。

しかし、今回は、さらに転職も多かったことや、SMBCが、小規模個人再生に反対意見を出してこない傾向にあることから、小規模個人再生による申立てを選択しています。

個人再生での借金の理由

個人再生では、将来の支払可能性を説明していく必要があります。その過程で、過去の借金がどのような理由によるものなのか、その原因は解消しているのか等を説明する必要があります。

今回のケースでは、若い時期の生活スタイルに原因があり、問題は解消できているといえます。

都内の専門学校に通い、その後、都内で就職。

通学時は二宮町の実家から通っていましたが、通勤には遠すぎたため、都内に家を借り通勤していました。

家賃は、そこまで高くなかったものの、実際に生活してみると、一人暮らしの費用は高くついてしまい、持っていたカードで借り入れをして補っていました。

収入が足りないと悩んでいた時期に、海が好きだったこともあり、ライセンスもあるので、思いつきで沖縄で数ヶ月間、働きながら生活をするライフスタイルに。

しかし、都内の家もそのまま借りた状態だったので、費用が二重にかかり、生活費の収支としては大幅な赤字になってしまいました。

夏が終わると、仕事がなくなったので、都内に戻ったものの、家賃が払えずに二宮町の実家に戻ることに。

実家での生活で、住居費はかからなかったものの、家にお金を入れていたり、自分の食費や携帯電話代の支払はあり、当時の仕事ではこれらも払うことができず、借金が増えてしまいました。

その後、派遣社員として働き、収入は上がったものの、友人等との付き合いや外食が続き、借金の返済までは進みませんでした。

一発逆転で借金を返済しようとする

このようにお金に困った数年間だったのですが、うまく行けばなんとかなると考え、オンラインカジノやパチンコに合計50万円程度を使ってしまいます。

しかし、お金は増えず、返済はできませんでした。

さらに、お金が増えるという話を聞いて、仮想通貨取引やFXも数ヶ月、数日やってみましたが、うまくいきませんでした。

このようななかで、実家でも家族と揉めてしまい、家を出されてしまいます。再度、実家を出て一人暮らしを始めました。これにより、生活費は増えてしまいました。

毎日のように一人でも、友人と一緒でも外食をするような日が続いていました。

現在の仕事により一定の収入を得ることができ、生活を立て直すものの、借金が増えすぎていたため、債務整理の相談に来たという経緯でした。

受任通知による支払停止後は、夕食は自宅で自炊をするなど、以前の生活を改めて収入の範囲内での生活を心がけていました。

ライフスタイルと一発逆転を狙ってのギャンブルが原因だったといえるでしょう。

個人再生での税金などの滞納

個人再生では、税金の滞納があると問題視されます。

通常の借金よりも税金の支払いは優先度が高いものです。破産手続きでも優先して支払いがされます。

そのため、税金を滞納しているのに、他の借金を減額してでも払うというのは、破産手続きとの関係で整合性がとれません。

また、税金などは、簡単に差し押さえができます。他の借金を払おうとしているのに、差し押さえがされてしまっては、支払いができなくなり、履行可能性が問題となります。

このような点から税金滞納があると問題視されます。

なるべく税金滞納を解消してから個人再生の申立をしたほうが良いです。解消できない場合でも、少額であれば、役所などと話し合い、短期間での分割払いの合意をしてから申し立てをする必要があります。

税金だけでなく、国民健康保険の滞納なども同じです。

今回も、国民健康保険料の若干の滞納があったため、解消時期の見通しなどを報告書に記載しています。

偏頗弁済と個人再生

受任通知後に、知り合いに対して10万円の返済がありました。

偏頗弁済と呼ばれるものです。

受任通知後に速やかに申立てができれば、このような事態は少ないのですが、申立てまでに時間がかかると、注意をしていても、このような返済をしてしまう人がいます。

今回のケースでは、受任通知後に知人に借り入れたものを返済したというもので、偏頗弁済禁止の趣旨からすれば、受任通知時点での財産変動には影響しないものです。

しかし、破産事件でも調査事態はされ、全く問題ないとはいえない内容です。

個人再生では、偏頗弁済があったとしても、否認などにより回収する制度はありません。これを清算価値に加算する扱いとなります。

今回は、債務や財産額に対して少額であったため、偏頗弁済の事情を説明したうえで、清算価値に加算して対応しています。

個人再生と毎月の支払い額

個人再生では、再生計画で減額された借金を3年間で分割払いしていくことになります。

原則として、すべての債権者に対して、毎月の支払をしていきます。

たとえば、もともとが300万円、200万円、50万円の借金があったような場合で、借金が5分の1に減らせた場合、60万円、40万円、10万円となります。

これらを3年かけて返済していくことになります。

毎月の返済は、約1万6000円(60万円÷36)、約1万1000円、約2700円をそれぞれの会社に支払います。トータルでは約3万円の返済になります。

この3年という期間は、特別な事情があれば5年までは延ばすことができます。

個人再生での振込代行

これらの支払いは、ほとんどの債権者で、銀行振込になります。

債権者が指定してきた銀行預金口座への送金です。送金手数料は自己負担となります。

債権者の中には、自動引落の設定をしたり、納付書での支払を求めてくることもありますが、少数派です。

振込の際に、特定の名義で振込を求めたり、識別番号をつけるよう求めてくることもあります。

この振込について、管理が大変であれば、法律事務所に代行してもらうこともできます(事務所によります)。

この場合、法律事務所の預り金口座に送金し、法律事務所で、各債権者に割り振るという対応になります。

また、債権者が途中で変わったり、指定口座が変更したりした場合も、法律事務所あてに連絡がされることになり、債権者からの直接連絡はされない扱いとなります。

ジン法律事務所弁護士法人では、このような振込代行による管理も対応しています。この場合、毎月の入金日を設定する必要があるため、個人再生の手続きのなかで、再生計画案を提出するタイミングで決めてもらっています。

また、一度、振込代行手続きを依頼しても、途中で解除して、自分で振り込む方法に変更することもできます。その場合は、変更のタイミングで、債権者に通知をし、その後の連絡は、直接ご本人にしてもらうように指示することとなります。

今回のケースでも、当初の返済は、振込代行を利用したものの、給料の受領日が変わったことなどから、途中から自身の振込に変更しています。

二宮町にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。