事例紹介

個人再生ケース紹介

海老名市での個人再生事例

50代 / 男性 / 会社員

借入の理由:住宅ローン、教育費

海老名市にお住まいの50代男性のケースです。

収入からすると高めな住宅ローン負担があるものの、何とか自宅は残したいとの相談でした。

この記事は、

- 海老名市にお住まいで個人再生を検討している

- 債権者から裁判を起こされてしまった

という人に役立つ内容です。

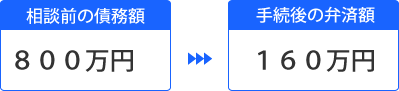

個人再生でいくら減額できたか

SMBCコンシューマーファイナンスや日本政策金融公庫などに、約800万円の借金がありました。

清算価値に加算される財産は、一部の保険のみでした。

そのため、借金は5分の1である160万円にまで減らすことができました。

新生フィナンシャルから訴訟提起

相談に来た経緯としては、債権者から裁判を起こされたからというものでした。

新生フィナンシャルが裁判を大阪簡易裁判所に提起してきました。

他社と比べて、新生フィナンシャルは、そこまで裁判に動きやすい業者ではありません。

受任通知を送り、個人再生の申立予定といえば、すぐに裁判を起こしてくるようなことはないです。

ただ、今回の事例では、借り入れからまもなく支払を止め、返済期間も短かったことから、裁判を起こされてしまったようです。

裁判対応まで依頼がありましたが、ベストなのは、早期に個人再生を申し立てることです。

個人再生の申立後、再生手続開始決定まで出されれば、民事裁判での判決が出されても、給料等の財産を差押えられるリスクはなくなります。

住宅ローンと個人再生

中央労働金庫で住宅ローンを組んで自宅を購入していました。

住宅ローンがあり、自宅を残した個人再生をしたいとのことでした。住宅ローンの支払いは続け、他の借金を減らす住宅ローン条項を使った個人再生となります。

借金の経緯を聞くと、住宅ローンを組んだ後に、年々収入が減るようになってしまったのが原因だそうです。

妻がパートにより家計を助けるなどしたものの、お子様の教育費の支出もあり、借入れにより生活費を賄ったり、クレジットカードにより日用品を購入したりするようになってしまい徐々に債務が膨らんでしまったとのこと。

住宅ローンの毎月の支払額を確認すると14万円以上とのことで、収入に占める割合は高い状態でした。

住宅ローンと教育費が借金の原因のようです。

現在は、妻にも収入があり、教育費の負担も終わっているので、個人再生をすれば、支払いができる見込みでした。

教育費支出と個人再生

個人再生の手続中に教育費支出があると、家計の支出額が読めないことから、履行可能性を問題視されます。

今回のケースでは、お子様は大学3年生でした。

住民票上の住所は、相談者の自宅としていましたが、実際には東京の学生寮で暮らしていました。

寮の費用は育英会が出してくれていますし、本人もアルバイトをして収入がありますので、仕送りはしていないとのことでした。

学費も育英会の給付型の奨学金と日本学生支援機構の奨学金で賄っているとのことで、今後の教育費支出はない見込みでした。

アルバイト収入と個人再生

本業の給料以外に、アルバイト収入からも返済をしていきたいとのことでした。

家計が苦しかったため、正社員の勤務に加え、引越しのアルバイトを始めていました。給料は日給制で、現金で受領しているような内容です。

これにより高額な住宅ローンを払っていきたいとの考えでした。

本業収入だけでは、家計に余力がない、履行可能性が認められるか微妙な場合には、このようにアルバイト収入を得る方法もあります。

ただ、体力的に厳しいことも多く、労働時間を増やせば何とかなる、という考えは危険です。個人再生における裁判所の運用としては、そのような視点から、長期間続いているようなアルバイトであれば、無理がない範囲だとして、収入の継続性を認めてくれます。

個人再生と家族の借金

個人再生では、家計全体の履行可能性を問われるため、家族に借金があるかどうか、その返済見込なども報告する必要があります。

家族に多額の借金がある場合には、一人だけの借金を個人再生で解決しても、家族の返済が苦しくなり、家計が破綻してしまうのではないかと心配されるわけです。

今回のケースでは、妻にも借金がありました。

信販会社・銀行等に約150万円の債務を抱えていました。

とはいえ、毎月の返済額はある程度、安定しており、新たな利用はないことから、家計の収支からも返済見込みがあると認められました。

滞納税金と個人再生

個人再生では、自己破産と同じく、税金は減額も免除もされません。

税金を含めた公租公課は、優先権があります。そのような優先的なものの支払いに遅れがあるのに、普通の借金を払うという個人再生を進めて良いのか問題とされます。

そのため、滞納税金がある状態で個人再生を進めるには、滞納税金の支払いについて合意が事実上されていることが必要とされます。

役所関係が、明確に分割払いの合意を書面でしてくれることはほぼないでしょう。

そのため、合意というのは事実上のものでも大丈夫です。担当者との間で分割払いの話をし、そのとおりに納付書が渡されている、そのとおり支払っている、という程度でも個人再生の申立は認められやすいです。

今回の事例では、滞納税金があるものの、金額はそこまで多くなく、海老名市役所と協議のうえ、現在、毎月1期分を返済していました。延滞税についても、本税の滞納解消後、協議する予定との報告で個人再生は進めることができています。

とはいえ、役所は、分割払いをしているのに、突然、差押えに動いてくることもあります。

税金支払いは優先して進めた方が無難です。

預金口座の入出金記録

預金口座の入出金明細は裁判所でもチェックされます。

家族を含め、個人名の取引があるときは説明が必要です。今回の事例では、妻、子、母、友人などの名前が複数回出ていたため説明をしています。

借り入れであれば、返済時期、方法などを説明しています。援助であればお祝いなどの趣旨を明らかにしています。

手渡しや現金書留によって返済していることもあり、その報告をしています。

受任通知による支払停止後、家族間でも説明が必要になったり、誤解を招く恐れがあるで、お金のやりとりはなるべく避けた方が良いでしょう。

個人再生と火災保険

個人再生では、財産の申告義務があります。清算価値として返済額にも影響が出るものです。

生命保険や学資保険など、貯蓄性のある保険や、毎月の保険料負担がある保険はわかりやすいのですが、忘れがちなのが火災保険です。

今回のケースでも、火災保険の解約返戻金見込額約26万円が清算価値に計上されています。

火災保険は、住宅購入時にまとめて払っていることも多く、存在を忘れがちです。

今回のケースでは、保険証券の記載から、基本保険(火災保険)と地震保険の加入が認められました。

基本保険は35年契約で、契約時に保険料を一括払い。

地震保険は5年契約で、初回更新時に保険料を支払うことができず、失効したとのことでした。

そのため、基本契約分のみ解約返戻金額が清算価値になっています。

個人再生の申立期間

個人再生については、費用支払いの問題がクリアできるのであれば、短期間での申立も可能です。

過去には、2週間程度での申立をしたこともあります。

ただ、一般的には、債権調査をしてから、正確な内容で申立をした方が良いので、1,2ヶ月はかけた方が無難です。

費用が分割払いの場合には、試験積立との関係で申立までに時間がかかります。

今回の事例では、新生フィナンシャルからの裁判を起こされていたことから、判決前に申立をした方が給与差押えのリスクが減ることから、3ヶ月程度での申立をしています。

給与等の差押えはされずに、個人再生手続が進み、借金を減らせています。

海老名市内にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。