事例紹介

個人再生ケース紹介

平塚市での個人再生事例

40代 / 男性 / 会社員

借入の理由:リボ払い、医療費

平塚市内にお住まいの40代男性のケースです。

楽天銀行、楽天カードなどに、1000万円以上の借金があり、とても払えなくなってしまったとの相談でした。

この記事は、

- 平塚市内にお住まいで個人再生を検討している

- 小規模個人再生か給与所得者等再生か悩んでいる

という人に役立つ内容です。

個人再生でいくら減額できたか

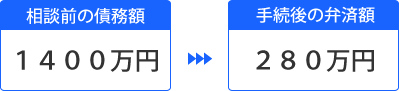

借金の金額は、最終的に8社に対して、約1400万円という金額でした。

個人再生手続きのなかで、小規模個人再生を利用。

財産は退職金見込額が若干ある程度で、清算価値の基準は問題ありませんでした。

そうすると、借金が1400万円の場合、5分の1の基準が適用されます。

約280万円の支払いが最低支払い額となります。

最低支払い額を支払う内容の再生計画案が認可されたため、1400万円の借金が280万円まで減らせたので、1100万円以上の減額となりました。

個人再生では、このように1000万円以上の減額ができる解決事例も珍しくありません。

個人再生の借金理由

もともとは自動車ローンでした。

オリエントコーポレーションでローンを組み、自動車を購入。

このとき、同社のクレジットカードも契約。

最初は、自動車の車検、点検、修理など自動車関連の支出に使用するようになっただけでした。

自動車ローンのボーナス払いが厳しい

残業規制の関係で残業が少なくなり収入が減少。

さらに、その年の夏の賞与も減少。

これにより、オリエントコーポレーションの自動車ローンのボーナス払い資金が不足してしまいます。

新生銀行レイクで契約し、自動車ローン返済のため借金をするようになりました。

減収に伴い不足した生活費の補填として借入れもするように。

住宅ローン、自動車ローンなどで毎月の支出を下げるために、ボーナス払いを併用する人も多いです。

しかし、ボーナスは不安定なので、オススメはできません。

公務員など、ボーナスが安定している仕事でも、転職可能性があり、勧められるものではありません。

このような借金に発展してしまうこともあるのです。

家族の病気により収入減

収入が減る理由として、残業、ボーナス減以外に、家族の収入が減ってしまうということもあります。

今回も、妻が病気を発症し、都内の病院に入院。

夫婦共働きであったところ、入院をきっかけに妻が仕事を辞め、世帯所得が一層減少してしまいます。

さらに、母も病気を発症。通院交通費や医療費負担が増えてしまいました。

おまとめローンで借金が増える

借金を管理しきれなくなり、おまとめローンを利用しようと考えてしまいます。

おまとめローンで利息が下げられれば、借金の支払い額は減らせるのですが、厳しい状態でこれを利用すると、再度借入により、借金が増えてしまうのがデメリットです。

楽天銀行で金利の安い楽天スーパーローンを契約。

一部の債務を完済。しかし、その後も不足した生活費などを借り入れるように。

提携会社からの勧誘で、楽天カードも作成し、利用するようになります。

徐々に借金が増え、完済した業者からも借入をして、1000万円を上回る借金に。

各消費者金融の借入も上限に達し、新興のJ.Score株式会社などからも借入をしていき、返済に限界を感じて、相談に来ました。

給与所得者等再生か小規模個人再生か

相談時の借金状況を見ると、楽天銀行、楽天カードが多額の借金となっており、全体の約2分の1という状態でした。

ジン法律事務所弁護士法人では、個人再生に反対してきやすい債権者をデータベース化しています。

楽天カードは、2021年でも反対してくることがある金融機関です。

受任通知を送ると、楽天銀行の債権は、代位弁済され、楽天カードに移ります。

全体の債権額のおよそ半分を楽天カードが握るという構成になることが見込まれました。

個人再生のうち、よく使われる小規模個人再生では、債権者の過半数が反対すると減額が認められません。

債権者の反対は、人数の反対だけでなく、金額での過半数の反対も含みます。

楽天カードの債権額が50%を超えている場合、楽天カードだけが反対しても、個人再生は認められなくなってしまうのです。

このようなリスクがある場合には、個人再生のうち、債権者が反対しても通る給与所得者等再生を検討する必要があります。

過半数の金額が微妙な場合の遅延損害金

小規模個人再生で、再生計画案に反対するかどうか、その決議の際の債権額の基準は、再生手続内で決められます。

具体的には、申立時に債権者一覧表を提出し、債権者からの債権届がされるか、異議を出すか、評価申立をするかなどによって変わります。

実務的は、ほとんどが、債権者からの債権届、これがない場合には申立時の債権者一覧表の記載額となります。

債権者からの債権届出がされる場合、再生手続開始決定時までの遅延損害金を加算してきます。

債権額の過半数になるかどうか、微妙な債権者構成の場合、この遅延損害金の金額がどうなりそうか、利率の確認や、債権届をしてくるかどうかの見込みもチェックする必要が出てくるのです。

個人再生の申立時には、ギリギリ過半数をとられていないと考えて申立をしたのに、遅延損害金や債権届によって、過半数になるケースもあります。また、その逆もあり得ます。

給与所得者等再生の可処分所得

債権者の構成をみて、反対リスクが高い場合には、反対されても通る給与所得者等再生を検討します。

給与所得者等再生では、支払い額の要件として、一つ追加されます。

可処分所得基準と呼ばれるものです。

これが高い場合には、最低支払い額が高くなってしまいます。

可処分所得基準が低い場合には、小規模個人再生でも給与所得者等再生でも支払い額が変わらないので、給与所得者等再生の方が良いことになります。

逆に、可処分所得が高いケースでは、給与所得者等再生では、債権者の反対リスクはなくなるものの、支払い額が高くなるという関係にあります。リスクを避けるためのコストとして、支払い額の増加を仕方ないと思える金額かどうかが大事になってきます。

可処分所得のシミュレーションをすること

そこで、個人再生の申立準備中には、給与所得者等再生を申し立てた場合の可処分所得基準だといくらくらいの返済になるのかシミュレーションをしておくことをオススメします。

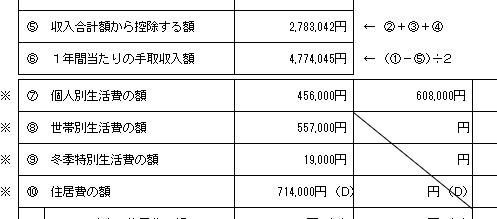

可処分所得の計算には、2年分の源泉徴収票、市県民税の数字などが必要になります。

額面年収から、税金や社会保険料を差し引き、手取り収入額を出します。

そのうえで、家族の生活費や住居費などを差し引いていきます。

この数字は、お住いの地域によって決められています。

このような数字を差し引いたのが、1年分の可処分所得となるので、これを2年分として2倍にします。

今回のケースだと、可処分所得基準は、約370万円とシミュレーションできました。

小規模個人再生の最低支払い額は、約280万円なので、90万円以上、多く支払う計算になります。

反対リスクをとるか、90万円の負担増を受け入れるかという判断になるわけです。

なお、可処分所得の計算は、かなり機械的な数字で算出されるため、コントロールできる要素は少ないのですが、扶養家族などがいる場合には、これをしっかりいれることで、低く抑えることもできます。

コントロールできるとすると、このあたりだけでしょう。

楽天カードが個人再生に反対してきた

今回のケースでは、小規模個人再生での申立をしました。

債権額の50%近くを占めていた楽天カードは反対意見を出してきました。

しかし、各社の債権届の提出状況や、遅延損害金の届出により、楽天カードの債権額は、ギリギリ全体の50%には届かなかったため、借金を減らす再生計画案は認可されました。

リスクをとった判断が正解だったことになります。

個人再生の準備中に裁判を起こされる

今回のケースでは、受任通知後、書類の準備に対応してもらえない期間が長く続いてしまったことから、債権者から裁判を起こされたり、給料差押えまでされてしまっています。

一部の債権者については、裁判を起こされたタイミングでご相談があったものの、連絡が取れない時期もあり、給与差押えまでされてしまうという、もったいない結果になってしまっています。

裁判を起こしてきた債権者は、アイフル、新生フィナンシャル、楽天カードでした。

受任通知による支払停止から、9ヶ月程度で訴訟提起の動きが出ています。

そこまで申し立て準備に時間がかかってしまうと、このように訴えられてしまうことが増えますので、早めに準備を進めるべきです。

債権者の中に、フクホーやモビットなどがいると、さらに早いタイミングで訴えられるのが通常です。

個人再生では、借金が5分の1になることが多いのですが、その基準額には、再生手続開始決定までの遅延損害金も含みます。申立が遅れるほど、支払い額も高くなってしまいますので、早めに申立てをした方がいいのです。

個人再生の5年弁済

個人再生では、5分の1などに減らせた借金を、3年で弁済するのが原則です。

ただ、特別な事情があれば、5年まで延ばすことができます。特別な事情は、比較的緩やかに認められています。

今回のケースでは、家計に余力が認められたことから、その説明をしています。

申立書添付の家計全体の状況においては、3か月で約60万円の余剰が生じていました。

しかし、この余剰は、直近に支給された賞与によるところが大きいことを指摘。

毎月の家計全体の状況における繰越金の増加は、月あたり5万円を僅かに超える程度にすぎない計算になります。

賞与は、一般に、月給と比べて勤務先の業績変動を受けやすいことから、向こう3年間も同水準の支給が確約されているわけではないとして、履行可能性において賞与全額を考慮することは危険であると主張しました。

これにより、5年弁済が認められています。

平塚市にお住まいでしたので、横浜地方裁判所小田原支部での手続きとなっています。

平塚市内にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。