事例紹介

個人再生ケース紹介

横浜市瀬谷区での個人再生事例

30代 / 男性 / 自営業

借入の理由:事業資金

横浜市瀬谷区にお住まいの30代男性のケースです。

事業資金を理由とする借金が500万円以上になってしまったとのことで、相談に来たという経緯です。

横浜市にお住まいでしたが、厚木事務所でのご相談でした。横浜市瀬谷区からは、厚木に来る人が多いです。

この記事は、

- 横浜市内にお住まいで個人再生を検討している

- 自営業で個人再生を検討している

という人に役立つ内容です。

個人再生でいくら減額できたか

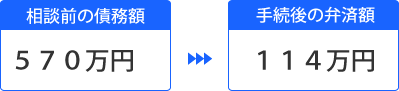

借金は、約570万円。

個人再生で、この借金額の人は、5分の1か、財産額(清算価値)の多い方を払います。

5分の1の金額は、114万円。

財産がこれを上回らなければ、114万円まで借金を減らせることになります。

今回は、そこまでの財産がなかったので、114万円まで減額できました。

借金を400万円以上も減らせ、分割払いにできたことになります。

個人再生で、毎月いくらの返済になったか

個人再生では、減らせた金額を3年間で分割払いするのが原則です。利息はかかりません。

例外として、毎月の支払い額が多かったり、教育費などで将来の支出が読めない場合には、特別な事情があるとの主張をして、5年まで延長できることがあります。

また、3年間の分割払いにすると、毎月の返済が少額になり、振込手数料がもったいないという場合には、初回で一括返済をすることもできます。

今回のケースでは、減額後の借金が5万円未満の業者について初回一括支払をしたので、毎月の支払い額は、約3万円となりました。

個人再生の借金理由

個人再生でも申立をするときには、借金の理由を説明しないといけません。

弁護士との打ち合わせの際に事情をお聞きし、弁護士側で文章化していきます。

自営業者でしたので、事業資金の借入が借金の理由としてありました。

従前からしていた塗装関係の仕事から、独立し、自分の屋号で事業を開始。

仕入れが必要で、アプラスやエポスカードのクレジットカードを利用したことで、債務を負うようになりました。

自営業の性質上、売上に変動があり、また、固定費の負担が大きかったことから、なかなか利益が上がらない状態が続きました。

そのような中、賃貸物件のの賃貸期間が満了し、移転が必要に。

移転費用を用意できず、銀行からの借入れにより対応したことで、債務が増えました。

その後、固定費の削減し利益を上げようと努めましたが、債務の返済が負担となり、なかなか思うようにはなりませんでした。

かえって、部品の購入のため、プロミス等の消費者金融との取引も開始してしまい、債務を膨らませる結果となってしまいました。

自営業者の個人再生での財産

自営業者の個人再生の場合、財産として申告しなければならないもので忘れがちなものがありますので、注意が必要です。

会社員等の場合には、財産として、預貯金、保険、車、退職金、株式等、不動産などがあります。

自営業者の場合、ここに、事業資産も含まれます。

差押が禁止されているような財産は含みませんが、機械類や在庫商品があれば、財産になる可能性が高く、評価額を出す必要があります。

また、売掛金が発生する事業の場合には、未回収の売掛金は財産になってきます。

これらも清算価値に含めなければなりません。

確定申告の別表等で減価償却資産などが記載されている場合には、それらも加える必要があるでしょう。

自営業者は小規模個人再生のみ

自営業者の場合、個人再生手続きのうち、給与所得者等再生は利用できません。

小規模個人再生のみとなります。この場合、債権者の多数が反対すると通らないというデメリットがあります。

ここでの多数というのは、金額の過半数や、債権者の人数の過半数です。

5社いたら3社が反対したり、1000万円の借金の場合に、500万円を上回る債権者の反対があると、個人再生での再生計画案は通りません。

1社で過半数を握られているような場合には、注意が必要なのです。

自営業者の個人再生では資金繰り表が必要

自営業者の場合には、個人再生を裁判所に申し立てる際に提出する陳述書に、資金繰り表を添付する必要があります。

過去1年間の資金繰り表と、それを元に作成した今後6ヶ月の資金繰り見込み表です。

過去の売上、経費等を算出し、利益や損失がどの程度だったのか、それを元に、今後の見込みはどうなりそうかを示すものです。

個人再生では、いまの借金を減額すれば支払っていけそうかという履行可能性が重視されます。

払っていけそうかの判断の際に、家計の収支を提出します。その前提となる収入として、自営業者の場合、会社員よりも不安定であることから、事業の収支を過去1年に渡って提出することになるのです。

自営業として、税理士がついていたり、会計ソフトを利用して帳簿を作成している場合には、月ごとの損益計算書を出すことで、資金繰り表の作成はできます。このようなデータがない場合には、実質的には帳簿から作成するようなことになります。

ジン法律事務所弁護士法人でもサポートしますので、がんばりましょう。

赤字決算の場合の資金繰り表

問題は、過去の決算状況が赤字である場合です。

資金繰り表でも赤字となると、そもそも将来の支払余力がないので、個人再生で減額しても払えないのではないかと指摘されます。

払えないと判断されてしまうと、履行可能性がないとして、個人再生は通りません。

赤字決算の場合、申告している数字自体は動かせません。

そうすると、過去の数字は悪いけれど、今後は大丈夫であるということを示して、裁判所を説得しなければならないのです。

事業の見通しや、過去の赤字が一時的なものであること、また、申告した際の個別の費目の説明などをすることもあります。

会社員も提出する家計状況と、数字がリンクしている場合には、そのような説明もしていきます。

たとえば、家計状況で生活費支出として計上している通信費が、事業の方で経費計上されているものであれば、その数字は重複することになります。

このようなものが二重計上されている場合には、その説明をしていくことで、減額した借金を支払える程度の余力があることを示せることもあります。

自営業者の個人再生では、このような帳簿の分析まで必要になりますので、対応できる専門家に依頼するようにしましょう。

横浜市にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。