事例紹介

個人再生ケース紹介

住宅ローン巻き戻しの個人再生事例

30代 / 男性 / アルバイト

借入の理由:生活費

横浜市瀬谷区にお住まいの30代男性のケースです。

360万円の借金があるだけではなく、住宅ローンが代位弁済されてしまったとして、自宅を維持したい、巻き戻しの個人再生を担当してくれる弁護士を探しているとのことでした。

この記事は、

- 住宅ローンの代位弁済通知が届いた、自宅を維持したい

- 巻き戻しの個人再生について知りたい

という人に役立つ内容です。

個人再生でいくら減額できたか

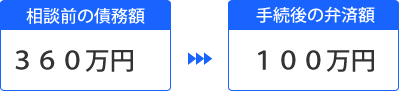

借金は、住宅ローンをのぞいて約360万円。

個人再生の最低支払い額は、100万円なので、この借金額の人は、100万円か、財産額(清算価値)の多い方を払います。

今回は、そこまでの財産がなかったので、100万円までの減額となりました。

借金を250万円以上も減らせ、分割払いにできたことと、巻き戻しにより自宅を維持できたことがメリットになります。

住宅ローンが代位弁済されたら

個人再生の巻き戻しとは、住宅ローンが代位弁済された後の数少ない救済方法です。

代位弁済とは、住宅ローンの権利が、保証会社に移ることをいいます。

銀行等で住宅ローンを組んだ場合、保証会社がついていることがほとんです。住宅ローンを延滞してしまうと、一括請求されます。これを期限の利益の喪失と呼びます。

期限の利益は、分割払いにできる利益です。これがなくなるので、一括請求されるのです。

そのように、一括請求できる形にしたうえで、保証会社が銀行に対して、住宅ローンの残金を払います。

保証会社が肩代わりしたことになるので、保証会社が債務者に対する権利を持ち、一括請求してくることになります。

このような代位弁済の手続きでは、銀行や保証会社から、催告書や代位弁済通知書などが届きます。

通常、保証会社に権利が移ってしまった以上、銀行に戻してくれという交渉は困難です。

代位弁済後の保証会社による競売

このように、保証会社が権利を持った場合、次のステップは、競売申立てです。

競売とは、裁判所を通じて、自宅の不動産を競りにかけて、一番高い値段を示した人に売却する方法です。

通常、住宅ローンでは、自宅が担保に取られています。抵当権や根抵当権が設定されているのです。この抵当権が実行されると、競売になってしまうのです。

競売になった場合、裁判所から競売開始決定という書面が届きます。また、自宅の登記簿にも競売の記載がされ、競売情報が公表されることになります。

その後、裁判所から、物件の調査や評価などがされ、入札がされて、購入者がいれば、その人に不動産の権利が移るという流れです。

不動産の権利が移った場合には、自宅から引っ越し、明け渡さなければならなくなります。

このように、住宅ローンの代位弁済は、その後の競売につながる通知といっても良いものなのです。

競売後に自宅に住み続けられる場合

競売後に自宅に住み続けられる可能性もないわけではありません。

購入者が、自分で住む目的ではなく、賃貸目的での購入の場合には、交渉により家賃を支払って住み続けることができる可能性もあります。

しかし、これは、購入者次第なので、何ともいえません。購入者が明渡を求めてくれば、強制的に明渡をさせられてしまいます。

また、競売で、親族等の協力を受けて、落札してもらい、親族に家賃等を払って住むという方法もあります。これも親族の資金力や、親族との賃貸借契約次第なので、確定的ではありません。また、協力してくれたとしても、親族の提示額よりも高い入札が入れば、親族も購入できないことになります。

このように、競売後に自宅に住み続けられる可能性はないわけではありませんが、不確定です。

代位弁済後の個人再生による巻き戻し

ここで出てくるのが、個人再生を利用した住宅ローンの巻き戻しです。

これが認められれば、法的に、住宅ローンを保証会社から銀行に戻すことができ、自宅を維持できます。

時間を巻き戻すような効果を得られる方法です。

個人再生は、裁判所を使って借金を減らす手続きです。ここで、住宅ローンは特別扱いがされ、住宅を維持しながら、他の借金を減らせるという制度です。住宅ローン自体は減額されません。

巻き戻しの期限は、代位弁済から6ヶ月

このような個人再生の巻き戻しを利用するには、期限があります。

代位弁済されてから、6ヶ月以内に、裁判所への個人再生の申立てが必要です。

ここが一番重要です。6ヶ月です。

この6ヶ月は、弁護士に依頼する期限ではなく、個人再生の裁判所への申立て期限です。

通常、個人再生の申立てには、債権の調査や必要書類の準備等、一定期間がかかります。

そのため、代位弁済から6ヶ月の期限が迫ったところで、弁護士に依頼しようとしても断られることがほとんどでしょう。個人再生事件は取り扱っていても、巻き戻し事件の経験がない弁護士も多いです。

巻き戻しの個人再生を利用するのであれば、代位弁済がされてしまったら、早めに弁護士を探したほうが無難です。

6ヶ月以内であれば、競売が申立てをされていても、巻き戻しは使えます。ただし、競売申立てまでされている事件の場合、競売費用の取り扱いも問題となるので、より難易度が上がります。

巻き戻し後の住宅ローンの支払い

この巻き戻しの個人再生を利用すると、住宅ローンはどうなるのかというと、銀行によって違います。

ただ、多くの巻き戻し事案では、銀行の同意を得たうえで、住宅ローンを再契約するという解決が多いです。

その場合、個人再生の再生計画案の認可確定後に、再契約。再契約時に過去の利息、遅延損害金を一括精算し、延滞していた元金は、それまでの期間に組み直すことを希望する銀行が多いです。

この場合、個人再生の認可確定時までに、ある程度の金額をまとめて払えるよう、個人再生手続中に相当の貯蓄をすること、また、その後の住宅ローンは、延滞した元金分が増えるという内容です。

それ以外には、このような一括精算はない代わりに、再生手続きの返済期間中は、過去の利息・遅延損害金の支払いにとどめ、その後に元金を割り振るという銀行もあります。この場合、将来の支払い額がより増えることになりますが、まとまった資金の準備は不要になります。

これらは、同意型という方法なので、銀行によって対応は違います。個人再生の法律では、銀行が同意しない方法での住宅ローン支払い方法もあります。

そこで、巻き戻しの個人再生の依頼があった場合、まず、銀行と協議をし、同意型で進められる場合の内容を詰めて行きます。シミュレーションなどをもらい、家計状況から、貯蓄等の返済が可能と見込めた場合には、同意型で進め、難しい場合には、他の条項で交渉するという流れです。

このような支払い方法を詰めたうえで、個人再生の申立をするのが望ましいのです。

ただ、代位弁済から6ヶ月が過ぎそうなタイミングでの依頼となると、このような協議が十分にできずに、裁判所への申立てとなってしまい、申立後に要調査とされてしまいます。

巻き戻し事案と個人再生委員

神奈川県での個人再生手続きでは、弁護士が代理人になった場合には、個人再生委員は選ばないのが原則です。

個人再生委員は、裁判所が選び、個人再生手続きをフォロー、審査する人と考えれば良いでしょう。

個人再生委員が選ばれた場合には、その費用として、裁判所に18万円を追加で支払うことになります。

神奈川県では、原則として選ばれないものの、法的に個人再生の要件を満たすのか微妙な事案や、巻き戻し事案での銀行との協議が十分できていないような場合には、個人再生委員の選任がされることもあります。

今回のケースでは、短期間の申立てであったことや、他の問題もあったことから、個人再生委員が選任されての対応となりました。

個人再生の巻き戻しの流れ

代位弁済がされたということで、個人再生による巻き戻しの相談・依頼がありました。

スケジュールにそこまで余力はなく、相談から2ヶ月後に申立てをしています。申立費用については、2回の分割払いで負担してもらっています。

申立時には、銀行から住宅ローンの組み直しのシミュレーション資料までもらえず、金額のみの説明となりました。

他にも履行可能性などの問題があったため、裁判所の判断で個人再生委員が選任。この時点で18万円の費用を負担することとなりました。

銀行のシミュレーションができた段階で、個人再生委員と面談。

個人再生委員の報告書もあり、再生手続き開始決定が出ています。

その後は、通常の個人再生手続きと同じような流れで、3ヶ月程度で再生計画案を提出、その間、履行テストによる積立もされています。

この積立は、通常の個人再生事件では、住宅ローン以外の借金支払い見込額ですが、巻き戻し事案では、住宅ローンの返済も止めている状態のため、

住宅ローンの返済見込額と減額された一般の借金返済見込額の合算額

を積み立てることになります。

再生計画案の提出

再生計画案の提出までに、銀行との協議を進め、同意型での対応となっているため、同意書や銀行が認めた条項を添付しての再生計画案提出となっています。

この事件では、給与所得者等再生での申立てであったため、債権者の決議はなく、意見聴取のみされました。

問題なく、再生計画案は認可、確定しています。

確定後に住宅ローンの再契約

通常、同意型の巻き戻しで、再契約をする場合、認可確定後のスケジュールで、ご自身が銀行に行き、再契約の手続きをする必要があります。

今回も、そのような契約を進め、個人再生手続きとしては終了しています。

個人再生委員の選任という特殊事情もあったため、裁判所への申立てから、再生計画の認可確定までは約7ヶ月、8ヶ月目に住宅ローンの再契約という流れとなっています。

代位弁済されて慌てたものの、親族の協力などもあり、何とか自宅を維持することに成功できたケースです。

横浜市にお住まいの方からの個人再生のご依頼や、代位弁済後の巻き戻し事案の取り扱いもあります。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。