事例紹介

個人再生ケース紹介

川崎市での個人再生事例

50代 / 男性 / 会社員

借入の理由:家族医療費、コロナ減収

川崎市内にお住まいの50代男性のケースです。

プロミスなどの消費者金融、JCBなどのクレジットカードにそれぞれ100万円以上の借金があり、総額約1000万円の借金があるとの相談でした。

この記事は、

- 川崎市内にお住まいで個人再生を検討している

- 個人再生で不動産共有がある

という人に役立つ内容です。

個人再生でいくら減額できたか

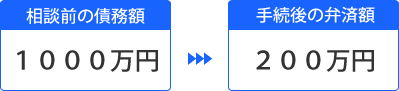

8社に対して、1000万円の借金がありました。

給与所得者等再生の申立をしましたが、清算価値、可処分所得基準とも問題がなかったので、借金が5分の1になりました。

約200万円に減り、これを5年間で、月額約3万3000円の支払いまで減らすことができた事例です。

給与所得者等再生を利用

個人再生のうち、小規模個人再生ではなく、給与所得者等再生を選択しています。

社会福祉協議会借り入れがあり一度も返済していないこと、楽天カードやアコム、アイフル系列のライフカードなど、事案によって反対してくる債権者が含まれていたことや、金額帯を見ても、大口債権者2社が反対すると、過半数反対になってしまうリスクが小規模個人再生ではありました。

一方で、給与所得者等再生を選んだ場合の可処分所得基準によっても、返済額が増えないという事情がありました。

コスト負担なしでリスクを減らせるため、給与所得者等再生を選び、債権者が反対しても減額される手続きとなりました。

川崎市にお住まいで、額面年収250万円弱、扶養家族なし、という計算で、1年あたりの可処分所得は、30万円以下と算定されています。

個人再生の借金理由

10年以上前に、個人事業としてアフィリエイトをしており、そのころに初めてクレジットカードを作成したとのことでした。

当初は日常利用だったものの、約7年前から、個人事業の経営が苦しくなっていきました。

しかし、生活スタイルを変えることができず、リボ払いで買い物を繰り返すようになりました。

さらに、光熱費等の定額支払いにもクレジットカードのリボ払いを利用するようになり、借金がどんどん増えていきました。

そのような状況で、父が病気に。医療費支出が発生してしまいます。

家族で協力し、看病していましたが、支出が増加してしまいました。

そのため、日用品をリボ払で購入する頻度が増え、債務がさらに増えました。

個人事業での収入増は難しいと判断し、廃業。

その後は、タクシー運転手として働くようになりました。しかし、返済額が大きく、給与のほとんどは返済に消え、返済後の空いた利用可能枠でまた借金をして生活をしていました。すると、生活はさらに苦しくなり、クレジットカードや消費者金融、銀行のローンを新規に契約し、リボ払いや借り入れを繰り返すようになり、債務が雪だるま式に増えてしまいました。

新型コロナウイルス蔓延による収入減少

新型コロナウイルス感染症流行に伴い、緊急事態宣言が発出。

タクシー利用者も激減し、収入も減少してしまいました。社会福祉協議会の緊急小口融資に申込むなどしましたが、タクシー利用は緊急事態宣言前の水準までは戻りませんでした。そのため、返済に行き詰まり、個人再生の相談に来たという経緯でした。

自動車の買い替えについて

受任通知による支払停止後に、自動車の買い替えをしていたので、裁判所にその事情を説明しています。

自己破産では財産は処分されるのが原則なので、直近で自動車の買い替えがある場合、その評価額によっては処分対象になってしまうリスクがあります。

しかし、個人再生では、財産は処分されず、清算価値基準で支払い額が増える可能性があるというものなので、買い替え自体は自己破産ほどリスクが高い行為ではありません。

今回の買い替えは、自動車税が高かったことや、車検の期限が迫っており、車検費用を捻出して自動車を維持することは難しいとりう理由で、所有していた自動車を売却し、諸費用込みで同じ金額の軽自動車に買換えたというものでした。

事情を説明し、清算価値への影響はほぼ変わらない結論となりました。

不動産の共有持分の清算価値

自宅建物について、一部を共有していました。

住宅ローンはありませんでした。無担保の不動産なので、不動産の共有持分評価額が清算価値に加算されます。

共有状態は、母親が3分の2、相談者が3分の1でした。敷地の共有持分はなく、母親の単独所有という状態です。

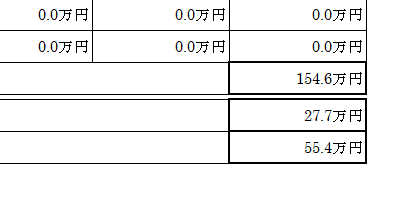

不動産の査定を複数業者で取得しています。

建物は築20年以上経過しており、残存耐用年数はいずれの査定でも0年となっています。

そのため、一部業者の不動産の査定では、建物の評価は0円とされました。相応に古い建物ですから、建物に値段が付かなかったとしても不思議ではありません。

財産目録への記載については、査定書の平均を建物の評価とし、それを共有持分の割合で按分した金額を計上しています。

不動産の評価額についても、特に問題とされませんでした。

自宅の火災保険の資料も必要

個人再生では、財産を申告し、清算価値以上の支払をしなければならないとされます。

ここには、保険の解約返戻金額も含まれます。

生命保険や学資保険などの積立型の保険以外に、火災保険も含まれます。

自宅不動産をお持ちの場合、火災保険を長期間分一括で支払っているなどして、この存在を忘れている人も多いです。しかし、長期間かけている火災保険は、解約すれば、一定金額が戻ってくるものです。

そこで、解約返戻金額も清算価値に加算されます。しっかり調べるようにしましょう。

今回の事例では、自宅不動産は共有物件でした。

自宅建物の火災保険については、共有者が加入していました。掛け金についても、共有者の口座から引き落とされていましたので、相談者の清算価値には影響ありませんでした。

自動車保険の解約返戻金について

同様に、自動車保険の解約返戻金も問題となります。

年払いの場合には、約款を提出し、残存期間の月から算出することが多いです。

今回のケースでは、自動車保険については、初回の支払い期が未到来ですので、解約返戻金はありませんでした。

自動車の買い替えに伴い、自動車保険の切り替えをしており、新しい保険の支払時期がまだ来ていなかったため、保険料の支払いも未了で、解約返戻金もなく、清算価値に加算されない扱いとなりました。

家計が別の同居家族について

母と同居していますが、基本的に家計は別とのことでした。

水道光熱費については、相談者が電気とガスの支払いをし、母が水道料金を支払っていました。なお、水道については、無くなった父の名義のまま使用・支払をしていました。

食費については、家での食事に関しては母が負担し、自身が外食するときなどの費用を自分で支払っています。

そのため、個人再生の陳述書に記載する家計状況では、食費等は、自身が負担する金額を計上しています。

このように、同居家族とは別家計の場合、自身の家計状況のみ提出することがあります。

しかし、世帯が同一の場合などは、全体の家計状況を提出するよう指示されることも多いです。同居家族の協力が得られない場合には、別家計として提出することもありますが、その場合、自身の収入のみで返済しなければならないことから、履行可能性の判断は厳しくされがちです。

同居家族の協力があったほうが、履行可能性は認められやすいという関係にあります。そのため、可能であれば、同居家族の収入資料、支出資料も準備し、家族全体の家計状況を提出したほうが良いでしょう。

本件においても、申立後に、裁判所からの指示がされたため、母親の収支を追加した家計全体の状況を提出してフォローしています。

個人再生での履行可能性

個人再生では、借金を減額さえすれば支払える、という履行可能性が要件となります。

今回のように、新型コロナウイルス減収によって支払いができなくなったとなると、今後の返済は大丈夫なのか不安視されます。

しかし、業界の動向を見るに、当初の緊急事態宣言ほどの外出自粛はされておらず、そこまでの減収があるわけではありませんでした。

給与所得者等再生では、2割以上の収入変動がない、安定した収入があることが求められますが、これもクリアしていいました。

そこで、借金が減るのであれば、多少の減収でも返済できる状態であったといえ、履行可能性も認められています。

無事に認可決定が出されています。

川崎市内にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。