事例紹介

個人再生ケース紹介

相模原市での個人再生事例

40代 / 男性 / 会社員

借入の理由:家族減収、おまとめローン

相模原市内にお住まいの40代男性のケースです。

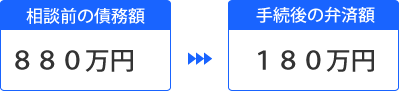

楽天カード、ライフカードなどのクレジットカードにそれぞれ数百万円以上の借金があり、総額約880万円の借金があるとの相談でした。

この記事は、

- 相模原市にお住まいで個人再生を検討している

- 個人再生で不動産共有がある

という人に役立つ内容です。

個人再生でいくら減額できたか

4社に対して、880万円の借金がありました。

楽天カードが多額であるものの半額以下、アイフルが含まれていたほか、ライフカードが1社で半額以上の債権者という構成でした。

給与所得者等再生の検討もしましたが、小規模個人再生での申立としました。

結果的には、反対はされませんでした。

清算価値に含まれる財産は少なく、借金が5分の1に減額されています。

約180万円に減額され、これを3年間で支払う再生計画案となりました。月額約4万8000円の支払いとなりました。

給与所得者等再生を検討

個人再生のうち、小規模個人再生では、債権者の過半数が反対すると認可されません。

特に、今回は、1社で半額以上を持つ債権者がいたことや、楽天、アイフルなど、過去の事件では、反対してくることがあった債権者が含まれているという危ない債権者構成でした。

債権者が反対しても通せる給与所得者等再生の場合には、最低支払い額の基準に可処分所得が出てきます。

この金額が高い場合には、支払い額も高くなってしまう、それほど減額されない、という関係になります。

どのような人だと、可処分所得が高くなるのかというと、額面給与が高く、扶養家族が少ない人です。

相模原市での可処分所得

可処分所得は、お住いの地域によっても違います。

今回は、相模原市にお住まいだったので、この場合の可処分所得を計算しています。

相模原にお住まいで、額面年収600万円弱、扶養家族なし、住宅ローンあり、という計算でした。

可処分所得が200万円以上になってしまい、2年分が400万円以上という計算になりました。

つまり、給与所得者等再生を利用した場合には、880万円→400万円以上の減額にしかならず、支払い額が増えてしまうという関係にありました。

そこで、債権者が不同意意見を出してくるリスクを受け入れ、小規模個人再生での申立を進めたものです。

結果としては、反対されなかったので、リスクを受け入れてよかったことになっています。

個人再生の借金理由

約5年前に、銀行で住宅ローンを組み、自宅を購入。

翌年、約300万円で自動車を購入。預金で足りない分は、銀行のカードローンで170万円を借り入れたとのことでした。

カードローンを使うようになり、抵抗が徐々に少なくなり、その後も、生活費などのため借入れをする様になってしまいます。

さらに、所持していたクレジットカードで、生活費や旅行費、接待のための飲食費などのため、借入れやクレジット決済を行って債務が増えていってしまいました。

デスクワークから来る背痛のため、整体に通うようになり、その費用もクレジット決済としていました。

おまとめローンの利用でも個人再生に

借金が増えていき、管理ができない、低い利息に借り換えたいと考え、ライフカードで約470万円を借り入れ、債務をまとめました。

カード会社、消費者金融の一部を完済。

一旦は債務をまとめたものの、生活費や旅行費用、接待のための飲食費などのため借入れやクレジット利用を再開してしまいました。

おまとめローンの最大のデメリットが、このように完済業者からも借り入れをしてしまえる点です。

こうなると、まとめた業者と、再度借り入れの借金がダブルでやってきます。

このように借金がおまとめローンで倍増してしまい、個人再生の相談に来る人は少なくありません。

同居家族の収入減少で個人再生

個人再生の要件としては、自己破産のような支払いができなくなるおそれが挙げられます。

借金が増えていくだけでも、この要件を満たすことが多いですが、家計収入の減少も、この要件を満たすものです。

自分の収入が減る以外に、家族の収入が減ったことで、個人再生になる人も多いです。

今回のケースでも、同居していた両親の定年退職が決まり、自分の収入だけで家計をさせていくことになってしまいました。

そのため、これ以上の支払は容易ではないと考え、これを機に個人再生の相談に来ています。

退職金見込額が200万円

長くお勤めだったため、退職金見込額が約200万円。

退職金見込額は、現時点で退職していない、時期も未定であれば、8分の1に評価して、これが清算価値に加算されます。この金額が多ければ、個人再生での支払い金額も高くなっていきます。

退職金見込額の証明は、証明書が職場でもらえればベストですが、もらえない場合には、退職金規定などから計算をしていきます。

今回の規定では、勤続年数に応じた金額を計算しています。

さらに、自己都合退職の場合には、この金額の80%が支給さるとの規定があったため、これを適用した計算式を方向酷暑にまとめて算出しています。

アンダーローンの不動産

個人再生での不動産にはオーバーローンとアンダーローンがあります。

不動産を担保にとっている住宅ローンが、不動産の査定価格を上回るのがオーバーローン。

この場合、不動産の価値はすべて担保のローンが持っていくので、個人再生手続きでの不動産価値はゼロと評価されます。

これに対し、不動産査定価格のほうが住宅ローン残金よりも高い場合がアンダーローンです。

この場合は、差額が不動産の価値となります。

たとえば、不動産の査定価格が2500万円、住宅ローンが2000万円であれば、競売などで不動産が売却されても、あまりが500万円になるという単純計算で、この500万円が不動産の価値になるのです。

個人再生手続きでは、この差額を清算価値に加算します。

差額が大きい場合には、個人再生での支払い額も高くなるので、アンダーローンの場合には注意が必要です。

本件でも、アンダーローン物件でしたが、差額は約60万円という評価でしたので、清算価値に大きな影響は出ませんでした。

二世帯住宅での個人再生

自宅が二世帯住宅の場合には注意が必要です。

個人再生で自宅を維持する住宅ローン条項を使うには、2分の1以上を申立人が使っていなければならないというルールがあります。店舗兼住宅などの場合も、この要件には注意しましょう。

今回、申立人の住居は、申立人と両親の2世帯が居住するものの、それぞれの自室がある他は、玄関、台所、リビング、風呂、トイレ、バルコニーその他の設備を共有しているという状態でした。そのため、申立人は、ほぼ全てのスペースを利用していると報告して、問題なく進められています。

スペースが分かれている場合には、図面を提出するなどして、利用している床面積が2分の1以上であることを示す必要があります。

保険の清算価値

相談前に加入していた保険を解約し、申立費用をそこから捻出していました。

個人再生の申立時には、残っている保険の解約返戻金は10万円台でした。

トータル20万円未満の保険解約返戻金については、神奈川県での個人再生の運用変更により清算価値に加算しない扱いとなりました。

そのため、この金額帯の保険があっても、清算価値は増えない、借金の支払い額は増えないということになります。

相模原市内にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。