事例紹介

個人再生ケース紹介

茅ヶ崎市での個人再生事例

30代 / 男性 / 公務員

借入の理由:信用取引

茅ヶ崎市内にお住まいの30代男性のケースです。

信用取引で大損失、1000万円の借金を負ってしまったものの、自宅もあるので個人再生を希望しているという相談でした。

この記事は、

- 茅ヶ崎市にお住まいで個人再生を検討している

- FXなどの借金を個人再生したい

という人に役立つ内容です。

個人再生でいくら減額できたか

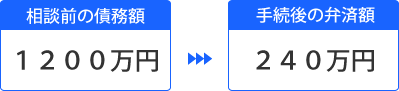

10社に対して、約1200万円の借金がありました。

銀行系の2社が過半数を持っている状態でしたが、過去に反対例がないことから、小規模個人再生で申立をしました。

債権者が反対しても減額される給与所得者等再生のシミュレーションも事前にしています。

その際、給与所得者等再生での可処分所得が若干高めの計算となったため、少しでも安い小規模個人再生を選択しています。

債権者の中には、楽天カード、ゴールドポイントマーケティングなどがありましたが、結果的には、反対はされませんでした。

清算価値に含まれる財産は少なく、借金が5分の1に減額されています。

約240万円に減額され、これを3年間で支払う再生計画案となりました。月額約4万円の支払いとなりました。

約1000万円の減額効果を得られました。

信用取引による損失

借金の理由は、信用取引による損失でした。

FXを含め、レバレッジをかけた取引で損失を出してしまったことを理由に、自己破産、個人再生をする人はかなりいます。

しっかりした会社員、公務員の人でもリスクを取りすぎて大きな損失を抱えてしまうことはあるのです。

もともと、このようなリスク志向はありませんでした。

三井住友カードやゴールドポイントマーケティングなどのクレジットカードを日常的なショッピング利用として活用していた程度でした。

その後、住宅ローンを組んで自宅を購入。

以前から、趣味の範囲で競馬や株式取引はしていましたが、借金につながるようなことはありませんでした。

株式取引では、単発的に利益を出せることも。

しかし、住宅ローンで多額の借金を負ったこともあり、資産運用をしっかり始めようと考え、自分で勉強していきました。

本を読むなどして、信用取引という手法を知り、空売りができれば、相場が下落方向でも利益を出せると考えました。また、信用取引でレバレッジをかければ、少ない取引でも大きな利益を出せると考えてしまいました。

このような信用取引を本格的に始めました。

コロナウイルスの被害拡大で、相場が下落する方向に賭けて取引をしたところ、予想外に逆に上昇することとなり、半年程度で600万円程度の損失を負ってしまいました。株価指数先物取引でも100万円程度の損失を負ってしまいました。

信用取引の損失の連鎖で個人再生

その間、資金が不足したので、横浜銀行のカードローン、イオン銀行のローンなどで借金をして、資金としてしまいました。

大きな損失を負ってしまったことから、その後も信用取引で取り返そうと考えてしまい、取引を続けました。

利益が出た時期もあるものの、結局、100万円以上の損失を出してしまいました。

借金が増えてしまっただけでした。これ以上、信用取引を続けても利益を出すのは難しいと考え、取引を止めたのですが、住宅ローン以外に1000万円以上の債務を負ってしまっていることに気づきました。

競馬では趣味の範囲で支出を止めることができていたのに、信用取引では、このように借金を膨らませてしまい、非常に反省しているとのことでした。

通帳の個人名の入出金

個人再生でも自己破産と同じく預金通帳や取引明細を提出します。

個人名の入出金がある場合には、貸し借りではないのか等の説明が必要になってきます。

今回のケースでは、消耗品をを購入した代金の支払に個人名の記載があったため、その説明をしています。

そのほか、ネットオークションなどで個人名の記載がされている場合にも説明をする必要があります。

公務員の退職金と個人再生

個人再生では、現在、退職した場合の見込額を報告します。

そのうえで、神奈川県の運用では、8分の1の金額が財産として清算価値に加算されます。

この見込額の報告について、会社員であれば、退職金見込額の証明書を職場からもらったり、退職金規程から計算します。

公務員の場合には、条例から算出できることが多いです。

たとえば、今回のご相談者の場合、職員退職手当条例がありました。

退職手当の額は、退職手当の基本額に調整額を加えた額とされていました。

基本額や調整額についても、規定があり、給料明細と合わせれば計算できましたので、これを報告書にまとめて裁判所に提出しています。

給与明細のチェック

個人再生では、給与明細を提出します。

その際、控除欄で説明が必要なものも多いです。

給与明細中、控除欄に生命保険等があれば、どのような保険なのか、解約返戻金等の説明が必要になってきます。

団体生命共済の掛金などが払われていることがありますので確認しましょう。

複数の控除があることもあり注意が必要です。

控除欄に、短期、長期、福祉、退職などの記載がある場合、共済組合の短期給付、長期給付、福祉事業、退職給付の保険料であるなどの説明が必要になってきます。

共済会費などの福利厚生サービスの財源も説明が必要です。

社内積立のように、退職して戻ってくるものかどうか、財産性がないかどうかがチェックポイントなのです。

火災保険と個人再生

自宅に火災保険などをかけている場合、解約返戻金額が財産となります。清算価値に加算されます。

生命保険、学資保険などの貯蓄型の場合には、保険が財産だという認識がある人も多いのですが、火災保険などの損害保険の場合、前払いをした保険料の中途解約金が財産だと考えず、漏らしやすいので注意しましょう。

火災保険の期間が長い場合、前払いで支払っている保険料の一部は財産になります。

清算価値によっては、個人再生での支払い額が増える要因にもなりかねません。

今回のケースでは、年払いでしたので、そこまでの金額にならず、返済額には影響しませんでした。それでも、解約返戻金額を計算する必要はあります。

1年間の保険期間のうち、7か月が経過している状態でしたので、同保険の約款を提出し、短期料率を提示して解約返戻金を計算しています。

受任通知後のギャンブル

裁判所からは、受任通知後に、競馬や信用取引をしていないかの確認がありました。

借金を負ってしまった原因である信用取引等を繰り返してしまっている場合、借金を減額しても払えないのではないかという履行可能性判断に響きます。

自己破産の場合には免責不許可事由になるので、受任通知後に繰り返していると不許可リスクが高まります。

個人再生の場合には、このような不許可事由にはならないものの、投機的な取引から抜け出せていないとなると、家計を管理できていない、履行可能性がないという判断がされることもありうるでしょう。

今回のケースでは、競馬や信用取引は全く行っておらず、過去を反省していたため、問題にはされませんでした。

モデル家計表の提出と5年返済

個人再生の申立では3ヶ月分の家計収支を提出します。

ただ、その収支が、安定していない場合には、別途モデル家計表を提出することがあります。

たとえば、3か月の収支には、臨時収入、臨時支出があり、今後の返済見込みの参考にならないような場合です。

この場合、年単位での収支をシミュレーションして1か月のモデル家計表を提出します。

今回の事例では、モデル家計では、毎月10万円程度の余剰がある計算となりました。

履行可能性自体には問題なさそうでしたが、ボーナスに依存した収支となっていること、教育費の変動が想定されることから、再生計画に基づく返済は5年を予定していることを伝え、再生計画案を作成しています。

小規模個人再生で申立をして、5年での再生計画案も無事認可されて解決となりました。

茅ヶ崎市内にお住まいの方からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。