事例紹介

個人再生ケース紹介

定年間近の個人再生事例

50代 / 男性 / 会社員

借入の理由:教育費

川崎市にお住まいの50代後半、Kさんからの相談でした。

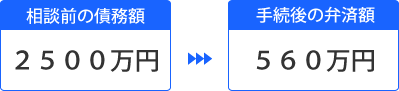

債権者が多数、住宅ローン以外に2500万円の負債が払えないとの相談でした。

この記事は、

- 川崎市にお住まいで個人再生を検討している

- 定年前に個人再生したい

という人に役立つ内容です。

個人再生でいくら減額できたか

約2500万円の借金がありました。

長い間、かけていた保険などが多額にあったため、清算価値が支払基準となる事案でした。

約560万円に減額され、これを5年間で支払う再生計画案となりました。月額約9万円の支払いとなりました。

約2000万円の減額効果を得られました。

定年間近の個人再生

定年間近とは、一般的には60歳前後を指します。

60歳後も働ける会社が増えていますが、定年時期から収入が下がる設定になっていることも多いです。

この時期は、キャリアの終盤に差し掛かるフェーズです。定年を迎えると、収入が減少する可能性が高いです。この時期に借金を抱え、個人再生を考える人も少なくありません。

個人再生とは

個人再生とは、債務者が裁判所の許可を得て、法的に定められた最小限の返済額を分割で支払い、その後に残る借金を免除される制度です。

定期的な収入から、減額した借金を支払うことが前提とされています。

個人再生とは、自己破産のデメリットを避けられます。

・貴重な財産が没収されることはありません。

・住宅ローンの特例制度を活用して、自宅を保持することが可能です。

・ギャンブルなど、自己破産では不許可とされているケースでも、個人再生は可能です。

では、定年が近い人がこの個人再生を利用できるのか、そのポイントを解説します。

定年間近の個人再生の注意点

定年間近で個人再生を考える場合、まずは負債の総額を把握することが重要です。

次に、将来の収入と支出を見積もります

ここで、定年後の収入がどうなるのかを検討する必要が出てくるのです。

全体の借金がいくらなのか、今後の収入はどの程度の幅であるのか、そのなかで返済余力がどの程度あるのかが問われます。

定年後の生活設計と個人再生

定年後の生活設計は、個人再生と密接に関連しています。

定年時に受領する退職金やその後の年金、その他の収入源を考慮しながら、生活費を計算する必要があります。

勤務先での再就職制度や、その場合の収入シミュレーションなども必要になってきます。

専門家に相談するタイミング

定年間近で個人再生を考える場合、早めに専門家に相談することが推奨されます。

定年に近くなればなるほど、返済期間に対して定年後の期間が占める割合が増えてしまいます。

裁判所から不確実だとされる危険性が高まってしまうのです。

個人再生の条件

個人再生には、裁判所が手続きを開始する条件と、再生計画が認められる条件があります。

大体の条件は以下の通りです。

・借金が返済不能になるおそれがあること。

・借金が、住宅ローンを除いて5000万円以下であること。

・分割払い期間中に継続的な収入があること。

・財産以上の支払いをすること。

・再生計画に従って返済が可能であると認められること。

・(給与所得者等再生の場合)将来の収入が安定していること。

定年が近い人にとっては、継続的な収入と再生計画の実行可能性が問題となります。

定年間近の個人再生と清算価値

定年が近い人にとって、清算価値が特に問題です。財産以上の支払いをするという要件です。

自己破産の場合、高価な財産は売却されます。そのため、自宅や退職金が多い場合、清算価値が高くなる可能性があります。

自宅については住宅ローンを長期間払い続けていることが多く、自宅の価値から住宅ローンを控除しても相当の価値がつくことがあります。また、退職金見込額も高くなっていることが多いでしょう。

個人再生では、これらが最低支払額になってくるので、個人再生でも支払い額が増えてしまうことがあります。

清算価値とその影響

個人再生では、債権者に財産を分配しない代わりに、もし分配が行われた場合に得られるであろう金額を最低限支払う必要があります。

これを「清算価値保証の原則」と呼びます。

定年間近の方は、住宅ローンが完済していたり、相当に支払ってきているケースが多く、その場合、不動産の評価額が清算価値に大きく影響します。

この評価額が高いと、分割払いが困難になる可能性があります。

個人再生と退職金の影響

退職金は、定年後には現金として手に入るため、清算価値に計上されます。

定年前でも、退職金が確実に受け取れる場合は、その金額も清算価値に影響します。一般的には、退職金の8分の1が清算価値とされますが、定年間近の方では、4分の1とされてしまうケースも出てきます。

申し立てが遅れれば遅れるほど、価値が高まってしまい、支払い額も増えてしまうので、早めに申し立てをする必要があるのです。

このように、退職金は、清算価値を高くするリスクがありますが、一方で、その退職金を分割払いに充てることで、収入不足を補うものとして認めてもらえるという利点もあります。

将来の支払可能性は、収入だけでなく、財産も考慮されます。退職金の一部取り崩しなどで支払えるという主張を展開することもあります。

定年後収入の継続性と安定性

定年で再雇用などが見込まれない場合、将来の収入がどの程度になりそうか示す必要があります。

その中で、年金収入での支払を予定することもあります。

年金は継続的な収入源ですが、その金額が少ない場合、分割払いの完遂が困難になる可能性があります。そのため、再雇用やアルバイトでの収入で補うという主張をすることも多いです。

また、配偶者や子供からの援助も、裁判所が収入として認める場合があります。

同一家計の家族であれば良いですが、そうでなくても、子供たちが裁判所に対して援助を続けるとの誓約書を提出することで、将来の支払可能性を認めてもらえることもあります。

履行可能性の裁判所判断

受任後に清算価値が減少している(預金残高が減っているなど)場合には、履行可能性に疑いが持たれます。

借金の支払を止めているのに預金が減っているのであれば、返済ができないのではにないかと疑われるわけです。

申し立てが遅れれば遅れるほど問題視されます。

定年間近の個人再生事例

定年間近でも個人再生が認められた事例を紹介します。

裁判所から指摘された事項、報告書で補充したポイントを取り上げます。

妻が扶養の範囲を超えて働く予定などの場合には、その内容を伝える必要があります。

定年が近い場合には、まず職場での定年時期がいつかを確認します。職場の実情として、8割程度の社員がで65歳まで働けているため、その旨の報告書を提出しています。

勤務先の定年は、満60歳となっていましたが、希望すれば原則として嘱託として働き続けることができる規定になっていました。

実際にも、希望者は、嘱託として採用されています。その場合の賃金は、定年前より若干減少し、申立人の役職では85パーセントから90パーセント程度になるとのことでした。

この点について、申立人の妻が、扶養の範囲内で勤務していたところ、業界が人手不足であることからすれば、定年後は、その減収分を補填できるとのことでしたので、世帯としては、申立人の定年後も、収入を維持できる見込みだと主張しています。

住宅ローンの問題

平成11年、信用金庫で住宅ローンを組み、中古住宅を購入。

その後、銀行でローンを組み、自宅を建替えました。このとき、信用金庫の住宅ローンの借換も合わせておこな

いました。

住宅ローン条項自体は建て替えや借り換えがあっても利用できます。手続きが適切に行われているかの資料が必要になることも。

今回の事例では、まだローンも残っており、清算価値への影響はありませんでした。

退職金見込額について

定年間近の個人再生で重要なのが退職金見込額です。

原則として、現在、退職した場合の8分の1が清算価値となり、それ以上の支払をしなければならなくなります。

就職直後ならさほど問題にならない退職金の財産価値ですが、低年前後となり、長く働いていた会社の場合には、しっかりと資料提出する必要があります。最も良いのは退職金見込額の証明書です。

これが貰えない場合でも、退職金規定等からしっかりとした計算資料を提出する必要があります。

今回の事例でも、退職金規程を提出しています。

退職金は、ポジション毎のポイントにポイント単価を乗じた金額が積み立てられる条項でした。勤続期間中に積み立てられたものが支給される形でした。そのポイント単価、積立の月額を計算しています。

また、証明書はもらえなかったものの、口頭で、引当金残高を教えてもらえたため、人事総務部への問い合せ結果を報告書にまとめています。

定年間近の個人再生のポイント

50代後半での個人再生では、定年問題が絡んできます。

問題になるのが、住宅価値と退職金見込額の清算価値問題、また、分割払いの期間が60歳を超える場合には、定年時期や定年後の収入見込額(家族を含む)をどう裁判所に示すかです。

このあたりを中心に有利な申立をするようにしましょう。

川崎市にお住まいの方や定年間近の人からの個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。