FAQよくある質問

FAQ(よくある質問)

Q.死後出金は遺産分割の対象となる?

相続開始後に共同相続人が被相続人の預貯金を払い戻した場合、その金銭が遺産分割の対象となるかが争われた重要な裁判例を解説します。

東京高裁は、単なる引き出し行為ではなく、委任契約の有無や実質的目的を総合的に判断すべきとの判断を示しました。

法改正で追加された民法906条の2の「処分」概念について新たな解釈基準を提示しています。

この記事は、

- 親の預金口座からの出金を頼まれている家族

- 死後の財産処理について知りたい人

に役立つ内容です。

死亡後の出金と相続財産の問題点

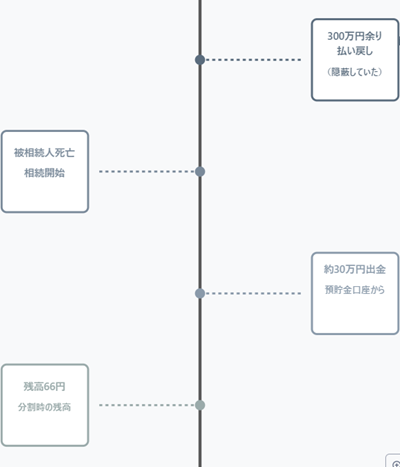

被相続人が亡くなった後、共同相続人の一人であるCが、被相続人の預貯金から約30万円を払い戻しました。

共同相続人の一人が被相続人の死亡前後に預貯金を払い戻した場合の民法906条の2の適用と、共同相続人の死亡に伴う遺産分割への影響が問題となりました。

この行為が、民法906条の2第2項にいう「共同相続人の一人又は数人により財産が処分された」ケースに当たるかどうかが争点となったのです。

第906条の2は、「遺産の分割前に遺産に属する財産が処分された場合であっても、共同相続人は、その全員の同意により、当該処分された財産が遺産の分割時に遺産として存在するものとみなすことができる。

2 前項の規定にかかわらず、共同相続人の一人又は数人により同項の財産が処分されたときは、当該共同相続人については、同項の同意を得ることを要しない。」とするルールです。

本条項の趣旨は、一部の共同相続人が遺産分割前に財産を勝手に処分し、それによって不当に利益を得ることを防ぐ点にあります。

預貯金の分割時の残高は合計66円でした。

相続開始時に存在し相続開始後遺産分割前に預貯金口座から出金された金額が約30万円。

当初の相続人は、夫(G)、長女(B)、長男(A)、二男(C)という関係。

実質的には、長男vs長女・二男という構図のようです。

長男は、被相続人の死亡直前に300万円余りの預貯金を払い戻し、家族の介護施設費用に使ったことを隠蔽していたから、同意を得ることを要しないと主張しました。

裁判所の結論:払戻しが「処分」とは限らない

東京高裁は、次のような判断を示しました。

たとえ相続人が預貯金を払い戻したとしても、それが被相続人との間の委任契約または準委任契約に基づいており、相続債務の支払いや事務処理のための行為であるならば、それは民法906条の2第2項にいう「処分」に該当しない。

つまり、「財産の処分」とされるかどうかは、行為の目的や背景に応じて判断されるべきであり、形式的な預金引き出しだけで自動的に処分とみなすべきではないという立場です。

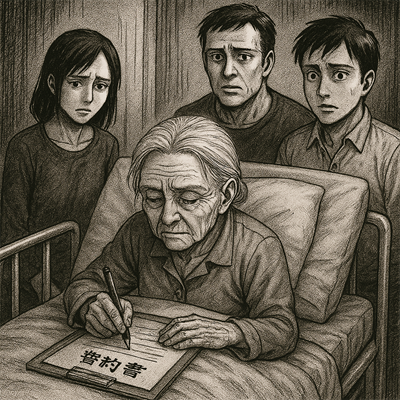

生前の誓約書がポイントに

裁判所は、被相続人が生前に「死後の財産管理を相手方Cに一任する」と記載した誓約書に署名押印していたことから、Cと被相続人との間に事務処理を委任する契約があったと認定しました。

その結果、Cが行った払い戻しは、同条項の「処分」には該当せず、遺産分割対象として扱う必要はないという結論となりました。

横浜家庭裁判所の判断

最初は、横浜家庭裁判所の事件でした。

預金は遺産分割の対象にならないとしています。

被相続人の死亡前に被相続人以外の者が払い戻した預貯金や、死亡後に預貯金口座に入金された金員は、相続開始時に存在した「遺産に属する財産」(民法906条の2第1項)ではないため、同条の適用はない。

また、これらを遺産分割の対象とする共同相続人全員の合意もないため、遺産分割の対象とは認められない。

被相続人の死亡後に払い戻された預貯金については、相手方Bが医療費等の支払いに使用したと主張しており、審判時に遺産として存在すると認めるに足りる資料がない。また、相続開始後の引出金について遺産の範囲に含めることについて、相手方Bを除く相続人全員の合意もないため、審判時に遺産として存在するものとみなすことはできないとしています。

長男が不服申立てをします。

東京高等裁判所の判断

東京高等裁判所令和6年2月8日決定です。

被相続人の死亡前に被相続人以外の者が払い戻した預貯金や、死亡後に預貯金口座に入金された金員は、横浜家裁と同様に相続開始時の「遺産に属する財産」ではないため、民法906条の2の適用はなく、遺産分割の対象とならない。

被相続人の死亡後に払い戻された預貯金は、「遺産に属する財産」(民法906条の2第1項)に該当する可能性がある。

しかし、本件では、被相続人が生前、Cに対し財産管理に関する意思決定を一任する旨の誓約書に署名押印しており、被相続人とCの間には、被相続人の死亡後の事務処理に係る委任契約又は準委任契約があったと認定するのが相当である。

したがって、仮にCが預貯金の一部を払い戻したとしても、当該払戻行為は、民法906条の2第2項の「共同相続人の一人又は数人により同項の財産が処分されたとき」には当たらないと解釈されるとしています。

民法906条の2第2項の趣旨は、遺産を処分した共同相続人が不当な利得を得ることを防止することにあるが、本件のような委任契約に基づいた行為は、同条2項の適用には当たらないとした判断です。

裁判所は、相手方Cや相手方Bが同条2項にいう「共同相続人の一人又は数人」に当たるか否かを検討。

この点、一件記録によれば、

①被相続人は、令和2年6月7日付けで、今後は被相続人の所有する財産管理等に関する全ての意思決定を息子である相手方Cに一任する旨の誓約書に署名押印していること、

②相手方Cは、令和3年2月3日、抗告人に対し、亡Gは被相続人の生前から介護型施設に入所しており、年金だけではその費用が不足するため、被相続人及び亡Gが残した預金を食い潰してその支払をしてきたが、その預金もあと1年ほどで無くなるため、亡Gとも相談して本件マンションを売却することとしたので、その際の手続に協力してほしい旨のメールを送信したこと、

③亡Gの手続代理人であったH弁護士は、原審で提出した令和4年8月16日付け主張書面において、相続開始後の預金引出しが誰によるものか分からないが、被相続人の相続債務や相続開始後の共通経費の支払状況から見て、相手方Bが被相続人の指示に従って適宜適切に対応したと推測する旨を主張し、これに沿う領収書を提出したこと、

④相手方Bは、原審で提出した答弁書において、上記③の主張書面の送付を受けながら特に反論せず、被相続人の生前の最後の方は相手方Bが身の回りの世話をしていた旨を主張し、遺産分割の申立てまでに民法909条の2に基づいて預貯金の払戻しをした相続人は「いる」の欄にチェックをしていることが認められる。

これらの事実によれば、相手方Bはもとより、相手方Cも相手方Bに指示するなどして、被相続人の預貯金債権の全部又は一部を払い戻した疑いは払拭できないところである。

オ もっとも、民法906条の2第2項の趣旨は、遺産に属する財産を処分した共同相続人が、同意をしないことにより不当な利得を得て、共同相続人間に不公平が生じるのを防止することにあるから、例えば、共同相続人の一人が、被相続人の生前、同人との間で、同人の死亡後における相続債務の支払等の事務処理に関して委任契約又は準委任契約を締結しており、これに基づいて、被相続人の死後に預貯金を払い戻して同事務処理の費用に充てた場合には、当該払戻行為は、同条2項の「共同相読人の一人又は数人により同項の財産が処分されたとき」には当たらないものと解するのが相当である。

これを本件について見るに、被相続人が、生前、被相続人の所有する財産管理等に関する今後の全ての意思決定を相手方Cに一任する旨の誓約書に署名押印していることは、前記エで認定したとおりであり、被相続人と相手方Cとの間には、被相続人の死亡後の事務処理に係る委任契約又は準委任契約があったものと認定するのが相当であるから、仮に相手方Cが被相続人の預貯金債権の全部又は一部を払い戻したとしても、当該払戻行為は、同条2項の「共同相続人の一人又は数人により同項の財産が処分されたとき」には当たらないものと解される。

結果として、本件において、Cに民法906条の2第2項が適用される余地はなく、Cの同意もない以上、死亡後に払い戻された預貯金は、遺産分割時に遺産として存在するものとみなすことはできないとしています。

相続財産のポイント

民法906条の2の適用にあたっては、「処分」の定義が重要であり、委任契約などに基づいた行為は同条の適用外となる場合があると考えられます。

預金からの出金があった場合、委任契約の有無が極めて重要ということになります。払い戻しの背景に正当な委任があるかどうかで、評価が大きく変わるでしょう。その証明がポイントになります。

形式的な出金行為だけで「処分」とされるのではなく、実質を重視することが予想されます。

もっとも、裁判所は本件においてCが預金を使った具体的使途や正当性までは認定しておらず、今回の判断がすべての類似事例に当てはまるとは限らないとも言えます。

本件では、預金残高や家族の介護事情などからして相続財産と認定して分割を命じるべきではないという価値判断があった可能性もあるでしょう。

この裁判例のまとめ

民法906条の2第2項の「処分」概念は、単なる引き出し行為だけではなく、その背後にある法的関係(委任や準委任)や実質的目的(相続債務や事務処理)を総合的に見て判断されるべきものです。

このように、相続実務では「誰が・なぜ・どのように」財産を動かしたかが問われる時代になっています。

家族の預金口座から出金する場合には、書面での明確な委任内容や、支出目的の記録など証拠を残しておくことが、相続トラブルを避ける重要な鍵となるでしょう。

相続財産裁判例に関するQ&A

Q1: この裁判はどのような事案に関するものですか?

この裁判は、被相続人が死亡した後に、共同相続人の一部または全部が被相続人の預貯金口座から金銭を引き出し、その引き出し金が遺産分割の対象となるか否かが争点となった事案です。

具体的には、相続開始時に存在した預貯金が、その後払い戻された場合に、遺産分割の際に遺産として存在するものとみなせるかが問題となりました。

Q2: 遺産分割の対象となる「遺産」とは、どのようなものを指しますか?

遺産分割の対象となる遺産は、原則として被相続人が相続開始時に所有していた財産(積極財産)と債務(消極財産)を指します。この裁判では、民法第906条の2第1項で定められる「遺産に属する財産」が焦点の一つとなっています。

Q3: 被相続人の死亡後に引き出された預貯金は、必ず遺産分割の対象になりますか?

必ずしも遺産分割の対象になるとは限りません。

この裁判の判例では、民法第906条の2第2項の適用がある場合を除き、相続開始後に払い戻された預貯金について、遺産の分割時に遺産として存在するものとみなすことはできないと判断されています。つまり、共同相続人全員が遺産分割時に遺産として存在するものとみなすことに同意しない限り、原則として遺産分割の対象とはなりません。

Q4: 民法第906条の2第2項は、どのような場合に適用されますか?

民法第906条の2第2項は、共同相続人の一人または数人により、遺産に属する財産が相続開始後に処分された場合に適用される可能性があります。

この条文の趣旨は、遺産を処分した共同相続人が不当な利得を得ることを防止し、共同相続人間に不公平が生じるのを防ぐことにあります。

Q5: 遺産に属する財産を処分した場合でも、民法第906条の2第2項が適用されないケースはありますか?

あります。この裁判の判例では、共同相続人の一人が、被相続人の生前に被相続人との間で、被相続人の死亡後の相続債務の支払等の事務処理に関する委任契約または準委任契約を締結しており、これに基づいて、被相続人の死後に預貯金を払い戻して事務処理の費用に充てた場合には、その払い戻し行為は同条第2項の「共同相続人の一人又は数人により同項の財産が処分されたとき」には当たらないと解釈されています。

つまり、正当な委任契約に基づいた行為であれば、同条は適用されない可能性があります。

Q6: この裁判では、預貯金の払い戻しが民法第906条の2第2項に該当すると判断されましたか?

いいえ、判断されませんでした。

被相続人が生前、息子である相手方Cに財産管理に関する全ての意思決定を任せる旨の誓約書に署名押印していた事実から、被相続人と相手方Cとの間に、被相続人の死亡後の事務処理に係る委任契約または準委任契約があったものと認定されました。そのため、仮に相手方Cが預貯金の一部を払い戻したとしても、その行為は同条第2項には当たらないと判断されました。

ご相談をご希望の場合には、お電話または相談予約フォームよりご連絡ください。

遺産相続についての法律相談(面談)は以下のボタンよりお申し込みできます。