FAQよくある質問

FAQ(よくある質問)

Q.火災保険金裁判のポイントは?

裁判例から火災保険金裁判のポイントを探ります。

自動車修理業者2社が建物火災で保険金約4400万円を獲得した東京地裁令和5年判決を解説します。

保険会社は放火を主張し保険金支払いを拒否しましたが、裁判所は消防署の火災原因判定書を重視し、複数火源説や助燃材検出などの間接証拠のみでは放火認定に至らないと判断。

火災保険金請求における立証責任の重要性と、初期現場調査の信頼性が争点となった注目すべき事例です。

この記事は、

- 火災保険金の支払いを拒否されている人

- 火災保険金請求をしている人

に役立つ内容です。

火災保険金の裁判例

火災保険金に裁判例の紹介です。

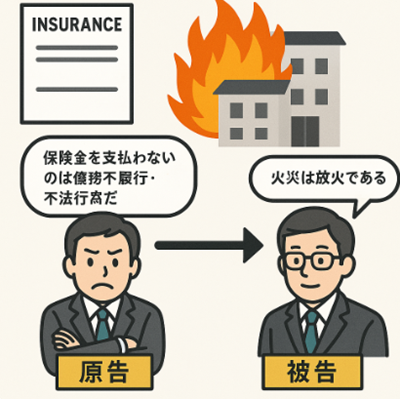

原告である2つの株式会社は、所有する建物が火災で焼損したにもかかわらず、保険会社が保険金を支払わないことは、債務不履行または不法行為に当たると主張しました。

主要な争点は、火災が原告による放火であるか否か、そして損害額がいくらかでした。

裁判所は、火災の原因が放火であるとは認められないとし、原告らの請求の一部を認め、被告に対し、遅延損害金を含め約4400万円の支払いを命じました。

東京地方裁判所令和5年11月8日判決です。

事件の概要

本件は、自動車修理等を目的とする原告X1と、自動車販売等を目的とする原告X2が、被告(保険会社)との間で締結していた企業総合保険等に基づき、所有する建物等が火災で焼損したにもかかわらず、被告が保険金を支払わないことが債務不履行及び不法行為に当たると主張し、保険金と遅延損害金、鑑定費用、弁護士費用の支払いを求めた事案でした。

保険会社は、本件火災が原告らまたはその意を受けた者による放火であるため、保険金支払義務はないと反論。

判決の結論

原告X1に対する請求: 3923万6378円およびこれに対する令和2年2月21日から支払済みまで年6分の割合による金員の支払いを被告に命じる。

原告X2に対する請求: 500万円およびこれに対する令和2年2月21日から支払済みまで年6分の割合による金員の支払いを被告に命じる。

原告らのその余の請求: いずれも棄却する。

主な争点と裁判所の判断について見ていきます。

火災は放火?

被告の主張

出火原因が放火であること:複数の離れた箇所(本件建物2の西側作業場の中2階、東側作業場、屋外の車両3台)から独立した火源で出火しており、自然発火は考えにくい。出火原因について鑑定書を提出。

無人の時間帯に発生した。

電気機器や自然発火源は見当たらない。

西側作業場の中2階から灯油成分と有機溶剤成分、東側作業場からも有機溶剤成分が広範囲に検出された。

出火箇所への侵入経路(ドア、フェンス)は施錠されており、鍵は原告らの取締役が保有していた。

多数の防犯カメラに不審者が映っておらず、内部者の関与を示唆する。

短時間での広範囲な異常信号の連続発生は、内部事情を把握した複数人による放火を示唆する。

放火箇所はH社が賃借している範囲内であり、原告らがH社とトラブルを抱えていた。

原告らは経常赤字で大幅な債務超過にあり、保険金を得る動機があった。

原告らの反論

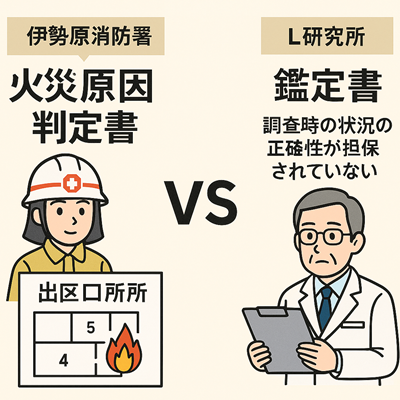

出火原因について:伊勢原消防署の火災原因判定書では、放火の可能性は低く、電気配線の短絡による出火の可能性が否定できないとされている。

原告らの関与について:防犯カメラに不審者が映っていないことは、自然発火を示唆する。

防犯カメラの位置を正確に把握し、大量の助燃材を持ちながら死角を突いて行動することは現実的にあり得ない。

センサーの異常信号は、火災による煙や熱に反応したものであり、短時間で各所を移動することは不可能。

西側作業場の中2階は原告ら自身が使用しており、H社の使用箇所を狙ったものではない。

H社からの賃料収入を放棄して放火するメリットがなく、貴重な重要書類も焼損している。

裁判所の判断

出火箇所について: 伊勢原消防署の火災原因判定書に基づき、本件火災の出火箇所は区画⑤であると認定。

被告が主張する複数の独立した火源からの出火を結論付けたL研究所の鑑定書は、調査時の状況の正確性が担保されていないため採用しない。

放火以外の出火原因の可能性について: 伊勢原消防署の判定書が「電気配線の短絡により出火した可能性は否定できない」としていることから、放火以外の可能性は否定できないと判断。

助燃材の検出について: 検出された有機溶剤成分は、I氏が鈑金・塗装作業を行っていたことに鑑み、塗料等に由来する可能性が否定できない。

灯油成分も、以前から部品洗浄に灯油を使用していたことに由来する可能性があり、これらの検出をもって直ちに放火と推認することはできない。

その他: 早朝の発生、原告らの経済状況、H社・I氏との紛争、G社の異常信号(火災信号が先行し、その後に侵入信号が連続したことから煙や熱を検知したものと判断)、防犯カメラに人影が映っていないこと、これらはいずれも直ちに放火を推認させるものではないと判断。

「本件火災が放火によるものであると認めることはできない」ため、原告らが本件火災を故意に発生させたか否かを判断するまでもなく、被告の主張は採用できない。

損害の発生及び損害額

原告らの主張額は次のとおり。

原告X1の損害:

本件保険契約1の保険金: 1834万2400円

本件保険契約2の保険金: 3399万5000円

鑑定費用: 93万8978円

弁護士費用: 532万7638円

合計: 5860万4016円

原告X2の損害:

保険金相当額: 500万円(警備システム、電話システムリース料等)

弁護士費用: 50万円

合計: 550万円

被告の主張は、いずれも争うというもの。

裁判所の判断は次のとおり。

原告X1について、本件保険契約1の保険金相当額: 本件建物1の損害は、外壁焼損と屋根一部溶融に留まることから、解体工事費用は認めず、給水・電気設備仮復旧工事費用334万8000円と塗装整備工場明取取替工事費用100万4400円のみを認定。免責金額5万円を控除し、430万2400円と認定。

本件保険契約2の保険金相当額: 本件建物2は大部分が焼失し「全部が滅失した」といえるため、保険価額3400万円から免責金額5000円を控除し、3399万5000円と認定。

鑑定費用: 訴訟追行のためにN株式会社に意見書作成を依頼した93万8978円は、被告の債務不履行と相当因果関係のある損害として認定。

弁護士費用: 金銭債務の不履行では弁護士費用を請求できないとし、また、被告が保険金を支払わなかったことが直ちに不法行為を構成するとはいえないため、認めない。

合計3923万6378円と認定。

原告X2について:警備システム購入・設置費用及び電話システムリース料等として、少なくとも500万円以上の損害を被ったと認め、保険金額上限額である500万円を認定。

火災保険金裁判のポイント

保険会社による放火主張の立証責任の重さがあります。

裁判所は、保険会社の放火主張について、伊勢原消防署の火災原因判定書を重視し、複数の火源説や助燃材の検出、経済的動機、防犯カメラやセンサーの記録といった間接事実のみでは放火と断定するには至らないと判断しています。

特に、研究所の鑑定書が現場調査時の状況の正確性を欠くとし、採用しなかった点は注目に値するでしょう。

消防署による初期の綿密な現場見分に基づく火災原因判定書が、後に行われた民間機関の鑑定よりも信頼性が高いと判断されています。

鑑定の前提となる事実関係の正確性が重要であることが示されています。

火災原因判定書に関する判断: 「伊勢原消防署は、火災原因判定書において、本件火災の出火箇所は区画⑤と判定しているところ(前記1(2))、上記判定は、本件火災発生の直後である平成31年4月24日及び同月25日に実施した実況見分に基づき、本件各建物の外観及び内部を詳細に見分した上で、各区画の焼損状況等を分析して判断したもので、その内容及び判断過程に特段不合理な点を見出すことはできないから、信用することができる。」

L研究所の鑑定書に関する判断: 「しかし、Mが本件火災の現場を調査したのは、本件火災の発生から2週間以上が経過した令和元年5月9日及び同月10日であり(乙1)、その間、降雨が記録されている上(甲22・11、12頁)、関係者による残焼物の撤去作業が進められていたとされており(甲22・5頁、乙1・5頁)、上記調査時において、本件火災発生当時の状況がそのまま保存されていたことを認めるに足りる証拠もないから、検討の前提となる事実関係の正確性が担保されていないといわざるを得ない。よって、Mの上記鑑定書等を採用することはできない。」

放火以外の出火原因の可能性について: 「伊勢原消防署は、火災原因判定書において、電気配線の短絡により出火した可能性は否定できないとしており(前記1(2))、放火以外の出火原因の可能性が認められないとはいえない。」

放火主張の最終的な結論: 「そうすると、本件火災が放火によるものであると認めることはできないから、原告らが本件火災を故意に発生させたか否かについて判断するまでもなく、被告の主張は採用することができない。」

本件火災保険金裁判のよくある質問

Q1: この裁判はどのような事件に関するものですか?

A1: この裁判は、自動車修理などを目的とする原告X1と、自動車販売などを目的とする原告X2が、被告である保険会社に対し、火災で焼損した建物等に対する保険金の支払いを求めた事件です。被告の保険金不払いが債務不履行または不法行為に当たると主張し、損害賠償を求めていました。

Q2: どのような保険契約が関係していましたか?

A2: 主に3つの保険契約が関係していました。原告X1は、2015年9月28日に企業総合保険(財産条項、保険金額2,300万円、対象:建物1)を、2016年11月29日にも同様の企業総合保険(財産条項、保険金額3,400万円、対象:建物2)を被告と締結していました。原告X2は、2019年1月31日に企業財産包括保険(保険金額500万円、対象:建物内に収容された設備什器)を締結していました。

これらの契約はすべて火災による損害を補償対象としていました。

Q3: 火災の原因について、原告と被告はどのように主張しましたか?

A3: 被告は、本件火災が原告らまたはその意を受けた者による放火であると主張しました。

具体的には、複数の独立した出火箇所、無人時間帯の発生、放火以外の火源の不在、助燃材(灯油や有機溶剤)の検出、内部者による容易な侵入経路、防犯カメラに不審者が映っていないこと、センサーの異常信号、放火箇所が賃貸物件であったこと、原告らの経済的困窮を動機として挙げました。

一方、原告らは、伊勢原消防署の火災原因判定書に基づき、放火の可能性は低く、電気配線の短絡による出火の可能性が否定できないと反論しました。防犯カメラに不審者が映っていないことは自然発火を、センサーの異常信号は火災による煙や熱を検知したものであり、助燃材とされた成分は塗装作業や部品洗浄に使用されていたものと主張しました。また、原告らが自身の使用箇所を放火する動機がないことや、重要書類が焼失した事実からも放火を否定しました。

Q4: 裁判所は火災の原因についてどのように判断しましたか?

A4: 裁判所は、伊勢原消防署の火災原因判定書を信用できるものとして、出火箇所を区画⑤と特定しました。その上で、放火以外の出火原因(電気配線の短絡)の可能性は否定できないとしました。また、被告が主張する助燃材の検出についても、有機溶剤は塗装作業、灯油は部品洗浄台で使用されていた可能性を指摘し、直ちに放火を推認させるものではないと判断しました。その他の状況証拠も放火を推認させるものではないとし、本件火災が放火によるものであるとは認められないと結論付けました。

ご相談をご希望の場合には、お電話または相談予約フォームよりご連絡ください。

火災保険金についての法律相談(面談)は以下のボタンよりお申し込みできます。