FAQよくある質問

FAQ(よくある質問)

Q.兄弟姉妹の代襲相続と養子の関係は?

養子縁組が絡む相続は、専門家でも判断が分かれる複雑な論点です。

「兄弟姉妹の代襲相続」において、養子の「縁組前の子供」は財産を相続できるのか?

この長年の論争に、最高裁判所が最終的な結論を下しました。判決は、「養子縁組前の子供は、養子である親の兄弟姉妹(伯父・叔母)を代襲相続できない」という厳格な判断。この記事では、最高裁が示した民法887条2項ただし書の解釈を解説します。

この記事は、

- 養子縁組をしている、または検討している方

- 複雑な相続が発生し、代襲相続の範囲に疑問を持つ方

に役立つ内容です。

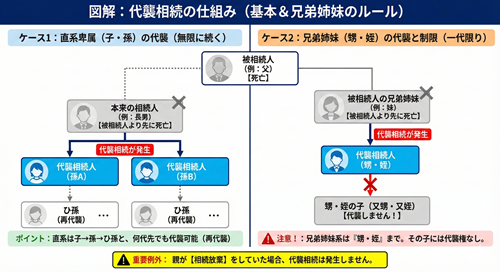

代襲相続とは

「もし、配偶者も子供もいない人が亡くなったら、その財産は誰が受け継ぐのだろう?」

相続について、このような疑問を抱いたことがある方は少なくないでしょう。

この場合、亡くなった方(被相続人)の両親が相続人となり、両親もすでに亡くなっている場合は、兄弟姉妹が相続人となります。

では、さらに複雑なケースを考えてみましょう。

もし、相続人となるはずだった兄弟姉妹もすでに亡くなっていたらどうなるのでしょうか。

このとき登場するのが代襲相続(だいしゅうそうぞく)という制度です。

これは、亡くなった兄弟姉妹に代わって、その子供(被相続人から見て甥や姪)が財産を相続する仕組みです。

兄弟姉妹だけではなく、子に子(孫)がいれば、同じように代襲相続は起きます。

ここまでは一般的な相続の流れです。

しかし、ここに養子縁組が加わると、事態は一気に複雑化します。

最高裁判所が下したある判決は、養子縁組をした兄弟姉妹の代襲相続について、下級審の判断を覆す結論を示しました。

専門家の間でも意見が分かれていたこの論点について、最終的な司法判断が下されたのです。

養子の「縁組前の子供」は、伯父(叔母)を代襲相続できない

今回の最高裁判所の判決が示した結論は、非常に明確です。

それは、「親が養子縁組をする前に生まれた子供は、その親の(養子縁組によってできた)兄弟姉妹の財産を代襲相続することはできない」というものです。

この裁判の家族関係を、順を追って見ていきましょう。

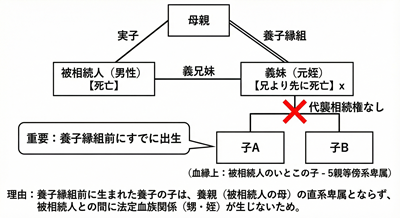

• ある男性が亡くなりました(被相続人)。子、直系尊属、配偶者、他の兄弟姉妹はいませんでした。

• 彼の母親は、以前に自身の姪を養子に迎えていました。

• 法律上、この養子縁組によって、姪は亡くなった男性の「妹」となりました。

• 重要なのは、この「妹」には、養子縁組をする前からすでに子供たちがいたことです。血縁上は、被相続人のいとこの子(5親等の傍系卑属)。

• そして、この「妹」は兄より先に亡くなっていました。

このケースでの法的な問いは、「妹が養子になる前に生まれた子供たちは、法律上の伯父にあたる男性の財産を代襲相続できるのか?」という点でした。

最高裁の答えは「ノー」だったのです。

この判断の核心部分は、判決要旨に集約されています。

被相続人とその兄弟姉妹の共通する親の直系卑属でない者は被相続人の兄弟姉妹を代襲して相続人となることができない。

手続きの経緯

被上告人らは、養子による妹(母)を代襲して被相続人の不動産を相続したとして、所有権移転登記を申請。

横浜地方法務局登記官は、申請権限を有しない者の申請(不動産登記法25条4号)であるとして、申請を却下(本件各処分)。

そこで、 被上告人らは、本件各処分の取消しを求めて提訴。

法律の読み替えの解釈

この問題が最高裁判所まで争われたこと自体が、法律解釈の難しさを示しています。

実際、第二審である高等裁判所は「相続できる」と判断しており、最高裁とは真逆の結論でした。

争いの中心にあったのは、民法887条2項ただし書の解釈です。

この条文はもともと、親から子への相続について「被相続人の直系卑属でない者は、この限りでない」と定めています。これは、養子が養子縁組前にもうけた子は、養親の財産を代襲相続できないことを明確にするための規定です。

問題は、このルールを「兄弟姉妹の代襲相続」に適用(準用)する際に、条文をどう「読み替える」かでした。

民法887条2項ただし書の解釈

本件の核心的な争点は、兄弟姉妹の代襲相続を定める民法889条2項が準用する同法887条2項ただし書の解釈。

民法887条2項

「被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。」

代襲相続について、直系卑属でないとできないと書かれています。

ただ、そもそも兄弟姉妹の子が代襲相続する場合には、その子は被相続人の「直系卑属」にはなり得ません。

そこで、このただし書の文言をどのように読み替えて解釈するかが問題となりました。

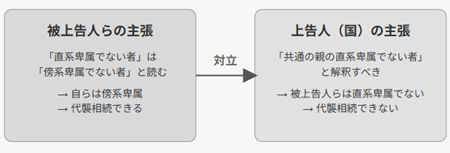

• 被上告人ら(高裁の判断)の主張: 「被相続人の直系卑属でない者」は「被相続人の傍系卑属でない者」と読み替えるべき。被上告人らは被相続人の傍系卑属であるため、代襲相続できる。

• 上告人(国)の主張: 「被相続人とその兄弟姉妹の共通する親の直系卑属でない者」と解釈すべき。被上告人らは共通の親Dの直系卑属ではないため、代襲相続できない。

高等裁判所の考え方(相続できる)

高裁は、「被相続人の傍系卑属でない者」と広く読み替えるべきだと考えました。

東京高等裁判所令和5年1月18日判決です。

「傍系卑属」(ぼうけいひぞく)とは、甥や姪、いとこの子などを含む、血縁関係のある親族を指します。

今回のケースでは、訴えた人たちはもともと被相続人のいとこの子供であり、血のつながりはあったため、この解釈では相続権が認められました。

この見解は、過去の登記先例(昭和26年)や我妻榮氏をはじめとする著名な法学者の見解にも支えられており、決して突飛なものではありませんでした。また高裁は、兄弟姉妹の代襲相続は、甥や姪の一代限りと定める1980年(昭和55年)の民法改正で既に相続範囲の拡大には歯止めがかけられているのだから、これ以上厳しく解釈する必要はないとも指摘しました。

最高裁判所の考え方(相続できない)

一方、最高裁はより厳格に、「被相続人とその兄弟姉妹の共通する親の直系卑属でない者」と読み替えるべきだと判断しました。最高裁判所令和6年11月12日第3小法廷判決です。

「直系卑属」(ちょっけいひぞく)とは、子や孫といった直接の血統を指します。

今回のケースでの「共通する親」とは、養子縁組をした被相続人の母(養親)です。

訴えた人たちは、彼らの母親が養子縁組をする前に生まれているため、法律上、この「共通する親」の直系卑属(孫)には当たりません。そのため、相続権が否定されたのです。

「民法887条2項ただし書は、被相続人の子が相続開始以前に死亡した場合等について、被相続人の子の子のうち被相続人の直系卑属でない者は被相続人の子を代襲して相続人となることができない旨を規定している。

これは、被相続人の子が被相続人の養子である場合、養子縁組前から当該子の子である者(いわゆる養子縁組前の養子の子)は、被相続人との間に当該養子縁組による血族関係を生じないことから、養子を代襲して相続人となることができないことを明らかにしたものである。

そうすると、民法889条2項において準用する同法887条2項ただし書も、被相続人の兄弟姉妹が被相続人の親の養子である場合に、被相続人との間に養子縁組による血族関係を生ずることのない養子縁組前の養子の子(この場合の養子縁組前の養子の子は、被相続人とその兄弟姉妹の共通する親の直系卑属でない者に当たる。)は、養子を代襲して相続人となることができない旨を定めたものと解される。

したがって、被相続人とその兄弟姉妹の共通する親の直系卑属でない者は、被相続人の兄弟姉妹を代襲して相続人となることができないと解するのが相当である。」

最高裁判決の理由

最高裁がなぜ厳格な解釈を選んだのか。

その背景には、そもそも民法887条2項ただし書が作られた1962年(昭和37年)の法改正の趣旨があります。

この規定の目的は、「相続の基本観念に反する事態を防ぐこと」にありました。

具体的には、養子縁組前に生まれた養子の子は、養親の一族から見れば、法律上の親族関係がない「見ず知らずの他人」です。養子縁組前に生まれた養子の子は、養親との間に法定血族関係が生じない(民法727条)のです。

そのような人物に相続権を認めるのは、相続制度の基本的な考え方から逸脱するというのが、法の元々の精神なのです。

最高裁は、この精神を兄弟姉妹の代襲相続にも厳格に適用しました。

高裁のように「傍系卑属」という広い括りで相続を認めると、法律が想定していなかった「見ず知らずの他人」にまで相続権が拡大してしまい、1962年改正の趣旨に反すると判断したのです。

また、昭和55年改正では、兄弟姉妹の代襲相続は一代限り(甥・姪まで)に限定され、再代襲が廃止されています。これは、被相続人との交流が薄い遠縁の親族へ相続権が拡大することを防ぐ趣旨でした。高裁の解釈は、こうした相続人の範囲を限定しようとする立法趣旨とも整合しないとしています。

相続は、あくまで法律で定められた明確な親族関係の範囲内で行われるべきである、という毅然とした姿勢が示された形です。

相続人不存在という結論に

この判決は、法律の厳格さを改めて浮き彫りにしました。

訴えを起こした人たちは、法律上の「見ず知らずの他人」では決してありませんでした。彼らはもともと被相続人のいとこの子(5親等の傍系卑属)であり、血縁関係があったのです。

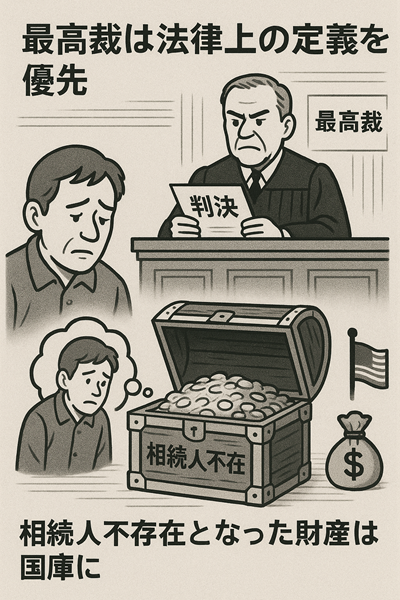

しかし、最高裁は、当事者間の感情的なつながりや実際の交流よりも、法律上の定義を優先しました。

その結果、血縁のある親族が相続できず、被相続人には法律上の相続人が一人もいない「相続人不存在」という皮肉な状況が生まれました。この場合、財産は最終的に国庫に帰属することになります。

この結末は、別の視点からも考えさせられます。1980年の民法改正が兄弟姉妹の代襲相続を一代限りとした理由の一つは、相続人調査の長期化を防ぎ、「遺産の活用」を促すことでした。

しかし、今回のケースでは、厳格な法解釈の結果、既知の親族ではなく国が財産を取得することになりました。これが果たして、本来の「遺産の活用」の趣旨に沿うものなのか、議論の余地があるかもしれません。

ご相談をご希望の場合には、お電話または相談予約フォームよりご連絡ください。

相続についての法律相談(面談)は以下のボタンよりお申し込みできます。