FAQよくある質問

FAQ(よくある質問)

Q.定期預金の消滅時効とは?

実は銀行預金にも「時効」があります。

令和6年5月22日の東京高裁判決では、1000万円の定期預金について、銀行が実際の支払いを立証できなかったにもかかわらず、消滅時効の成立が認められました。

この判決を基に、自動継続特約の有無や時効援用が権利濫用とならない条件など、預金者が知っておくべき法的落とし穴を解説します。

この記事は、

- 長期間放置した銀行口座・定期預金を保有している人

- 銀行から消滅時効の主張をされた人

に役立つ内容です。

銀行預金が消える?

大掃除をしていたら、本棚の奥から昔使っていた銀行の通帳がひょっこり出てきた。「そういえば、ここにお金を入れたままだったかも…」。もし残高が1000万円だったら、まさかのお宝発見と喜びたいところです。

しかし、もしその預金を銀行に払い戻しに行った際、「大変申し訳ありませんが、時効が成立しているのでお支払いできません」と告げられたらどうしますか?

「そんな馬鹿な。銀行に預けたお金が消えるなんてありえない」と思うのが普通でしょう。

しかし、実際にそのような事態が起こりうることを示す判決が最近下されました。

令和6年5月22日に東京高等裁判所が下した判決を基に、銀行預金にまつわる意外な法律上の落とし穴について、解説します。

事実関係の経緯

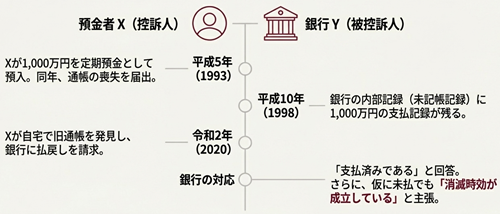

本件は、預金者(X)が銀行(Y)に対し、1000万円の定期預金の払戻しを求めた事案です。

経緯は次のようなものでした。

預金契約の成立: Xは平成5年7月19日、Y銀行の前身である銀行に定期預金口座を開設し、1000万円を預け入れ。

通帳の喪失連絡: Xは平成5年11月18日、本件預金の通帳を喪失した旨を銀行に連絡。

銀行記録上の支払: Y銀行の未記帳記録によると、平成10年1月16日に1000万円が支払済みとして記録されていました。

払戻請求: Xは令和2年5月に自宅で本件預金の通帳を発見し、同年7月にY銀行に払戻しを求めました。Y銀行は支払済みであると回答。

消滅時効の援用: Y銀行は、訴訟に先立つ調停事件および本件訴訟において、複数の起算点を挙げて消滅時効の完成を援用する意思表示を行いました。

裁判所は消滅時効と認める

銀行側は、当該預金は弁済済みであると主張するとともに、払戻請求権は消滅時効が成立していると反論しているのです。

裁判所は、銀行の内部記録に支払いの記録はあるものの、預金者本人への弁済があったと認めるには証拠が不十分であるとして、弁済の事実を否定。

しかし、本件の核心的な争点である消滅時効の成否については、預金者側の請求を退ける判断。

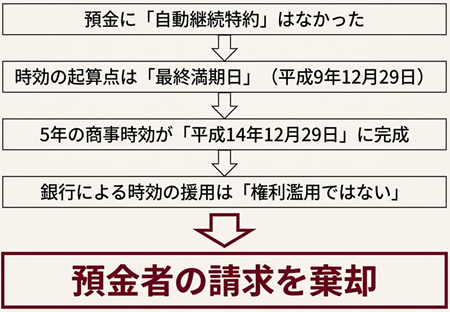

裁判所は、当該定期預金には自動継続特約が付されていなかったと認定。

したがって、払戻請求権の消滅時効は、最後の預入れが行われた後の満期日(平成9年12月29日)から進行を開始すると指摘。当時適用されていた商事消滅時効(5年)に基づき、請求権は平成14年12月29日をもって時効消滅したと結論付けました。

さらに、銀行による消滅時効の援用が権利濫用に当たるか否かという点について、裁判所はこれを否定。

その理由として、①銀行の内部記録上、当該預金は「支払済み」として処理されており、預金が残存していることを認識しながら時効を援用したものではないこと、②銀行が預金者の権利行使を困難にした事情もうかがわれないことを挙げています。

最終的に、第一審および控訴審ともに預金者の請求を棄却し、銀行による消滅時効の援用を認める判決が確定。

本判決は、自動継続特約のない定期預金の消滅時効の起算点と、銀行による時効援用の権利濫用の成否に関する判断基準を示す事例として参考になるでしょう。

銀行預金にも時効がある

多くの人が「銀行に預けたお金は、いつまでも安全に保護される」と考えていますが、実は法律上、預金の払い戻しを求める権利(預金払戻請求権)には「消滅時効」という、いわば“賞味期限”が存在します。

今回の判例で問題となった預金は、平成5年(1993年)に預け入れられたものでした。

2020年4月1日に民法が改正される前のルールでは、株式会社である銀行との取引は「商行為」と見なされ、「商事消滅時効」が適用されていました。その期間は5年です。

つまり、権利を行使できる状態になってから5年間何もしなければ、預金を引き出す権利が消滅してしまう可能性があったのです。

今回の判例では、この「5年」という時効が成立するかどうかが最大の争点となりました。

明暗を分ける「自動継続特約」の有無

では、預金の時効はいつからカウントされ始めるのでしょうか。

この起算点を決める上で、決定的に重要なのが定期預金契約における「自動継続特約」の有無です。

自動継続特約とは、定期預金の満期日が来ても、預金者が特に何もしなければ、自動的に同じ条件で契約が更新される仕組みのことです。

過去の最高裁判所の判例(最三小判平19.4.24)では、この特約が付いている場合、預金者が「解約して払い戻してほしい」と申し出るまで契約は自動で更新され続けるため、法的に時効のカウントダウンが始まらないと判断されています。

これは預金者にとって非常に有利なルールです。

しかし、今回の判例では、裁判所が預金者にとって非常に厳しい事実認定をしました。

問題の定期預金には「自動継続特約が付されていなかった」と認定されています。

そして、特約がない場合、時効は「預入期間が満了した時(満期日)」から進行を開始してしまいます。

判決では、以下のように述べられています。

本件預金には、満期日に前回と同一の期間の預金契約として自動的に継続され、預金者が預金契約の継続を停止するときは満気日までにその旨を申し出るといういわゆる自動継続特約は付されていなかったと認められる。

この「特約なし」という認定が、1000万円を取り戻せなかった致命的な要因となったのです。

銀行の時効主張は権利の濫用?

この裁判、一見すると不可解な点があります。

実は、裁判所は「銀行が預金者本人に1000万円を支払ったと認めるには証拠が不十分だ」とも認定しているのです。

にもかかわらず、なぜ最終的に銀行の「時効なので払いません」という主張(時効の援用)が認められたのでしょうか。

法律には「権利の濫用」という考え方があり、時効の主張が信義に反する不当な場合には認められません。

では、なぜ今回の銀行の主張は「権利の濫用」にあたらないと判断されたのでしょうか。

その答えは、銀行側の主張の立て付けにあります。

銀行は、「預金が残っていることは認めるが、時効だから払わない」と主張したのではありません。

そうではなく、「我々の記録では、この預金は平成10年に支払い済みで、既に存在しないはずだ。その上で、万が一我々の記録が間違いで預金が残っていたとしても、最後の取引から長期間経過しており、法律上の時効が成立している」という、二段構えの主張をしたのです。

この点が決定的に重要でした。

裁判所は、判決の中で以下の点を指摘しています。

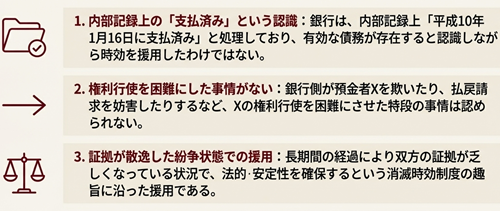

1. 銀行の内部記録上、この預金は「支払済み」として記録されていたこと。

2. そのため、銀行は「預金がまだ存在することを認識しながら」時効を主張している悪質なケースではないこと。

3. 銀行が、預金者が権利を行使するのを困難にするような対応をした事情も見受けられないこと。

これらの理由から、裁判所は「銀行の時効の主張は、信義に反する権利の濫用にはあたらない」と判断しました。

つまり、「支払いの証拠が不十分」という点と「時効の援用が認められる」という点は、このような銀行側の主張の構造によって両立したのです。

これは預金者にとって、非常に厳しい現実を示しています。

争点ごとに裁判所の判断を整理していきましょう。

争点1:弁済の有無

• 裁判所の認定事実

◦ Y銀行の内部記録(未記帳記録)には、平成10年1月16日に1000万円の支払いがされた旨の記録がある。

◦ 同時期に、X名義の普通預金口座の残高が約1252万円増加している。

◦ しかし、本件預金の通帳は喪失届が出されていた状況であり、X本人が関与する手続きによって払戻しがされたかを明らかにする直接的な証拠はない。

◦ Xは自ら払戻しを受けていないと主張し、普通預金残高の増加については父母からの資金移転であると一応の説明をしている。

• 結論: 上記の事実関係から、銀行の記録上の支払いは認められるものの、それがX本人に対して行われた弁済であると認めるには足りないと判断しました。つまり、銀行が定期預金を払い戻したとまでは認定できないとの判断です。

争点2:消滅時効の成否

自動継続特約の有無と時効の起算点が問題になりました。

• 裁判所の認定事実:

◦ 本件預金の通帳には、自動継続扱いを示すマークが付されていない。

◦ Y銀行の内部記録においても、自動継続扱いとしては記録されていない。

◦ 預入れは主に3か月ごとに行われており、期間がそれを超える場合は満期後に手続きがされたものと考えられる。

• 結論: 本件預金には自動継続特約は付されていなかったと認定。自動継続特約が付されていない定期預金の払戻請求権は、権利行使が可能となる預入期間の満期日から消滅時効が進行する。本件では、最後の預入れ(平成9年9月29日)の満期日である平成9年12月29日が時効の起算点となると判断した。

休眠預金の取り扱い

ちなみに、2009年1月1日以降、10年以上取引のない預金は「休眠預金」として扱われ、「休眠預金等活用法」に基づき、民間公益活動に活用される制度も始まっています。この場合でも、預金保険機構を通じて引き出す手続きは可能ですが、手続きは通常より複雑になります。

なお、裁判例(東京地判令2.12.18)では、休眠預金制度において一定の場合に払戻しに応じられる旨を案内しているからといって、完成した消滅時効を援用することが直ちに権利濫用になるわけではない、と判示されています。

長期間放置された預金の払い戻しの裁判では、このように

・払戻の事実があったかどうか

・消滅時効の成否

・権利の濫用

という三段階で争われることが多いです。

一般的には、銀行では時効期間が経過しているからといって消滅時効をすぐに援用するわけではないですが、払い戻しの記録が内部で残っているなど、情報が不確かな場合等でこのような争いになるようです。

大切な資産を守るためにも、定期的な口座の確認を心がけましょう。

ご相談をご希望の場合には、お電話または相談予約フォームよりご連絡ください。

消滅時効についての法律相談(面談)は以下のボタンよりお申し込みできます。