FAQよくある質問

FAQ(よくある質問)

Q.神奈川県での自己破産手続は?

自己破産とは、裁判所を通じて借金の返済義務を免除してもらい、生活を立て直すための法的制度です。返済が困難な状況に陥った場合でも、適切な手続きを踏めば借金の重圧から解放され、再スタートを切ることができます。

本記事では、自己破産の基本的な仕組みから種類、神奈川県での裁判所管轄、手続の流れ、メリット・デメリットまでを分かりやすく解説します。

この記事は、

- 神奈川県で自己破産を考えている人

- 自己破産の正確なメリット・デメリットを知りたい方

に役立つ内容です。

自己破産とは?

自己破産とは、裁判所を通じて借金(債務)の返済義務を免除してもらい、生活の立て直しを図る制度です。

簡単に言えば、「借金をゼロにする」ための国の制度です。

消費者金融やクレジットカード会社、銀行などへの借金がとても返せない場合に、裁判所の許可をもらって支払い義務をなくす仕組みです。

裁判所から破産手続開始決定とその後の免責許可決定(返済免除の許可)をもらって確定することで、法的に借金返済の義務が消滅します。

自己破産は債務整理の最終手段とも言われ、他の方法(任意整理や個人再生など)では解決が難しい場合に検討されます。

決して特別な人だけのものではなく、毎年数万~十数万人規模の方々が利用している一般的な制度です。

自己破産によって借金の重圧から解放されることで、生活の再建・人生のやり直しを図ることが制度の目的となっています。

自己破産の種類

自己破産の手続には大きく分けて同時廃止と管財事件の2種類があります。

同時廃止とは、処分すべき財産が特にないケースで、破産開始と同時に手続きが終結する簡易な手続です。

一方、ある程度の財産を持っていたり、浪費やギャンブルなど免責不許可事由が疑われる場合は管財事件となり、裁判所に選任された破産管財人という弁護士が財産整理や調査を行います。

管財事件では裁判所に予納金(20万円以上が目安)を納める必要があったり、管財人との面談・債権者集会への出席など手続が複雑になります。

いずれの場合でも最終的に免責許可が下りれば借金は帳消しにできます。

神奈川県における自己破産の裁判所

神奈川県で自己破産手続を行う場合、その進め方は基本的に全国共通ですが、申立先となる裁判所が居住地域によって決まっています。

個人の自己破産の申立は「住所地を管轄する地方裁判所」で行う必要があり、神奈川県内には横浜地方裁判所本庁(横浜市)とその各支部があります。以下は主な管轄区域の例です。

横浜地方裁判所(本庁) … 横浜市のほか、鎌倉市、藤沢市、茅ヶ崎市、大和市、海老名市、綾瀬市、高座郡(寒川町)など主に県東部・湘南地域。

横浜地裁 相模原支部 … 相模原市、座間市(県北・相模原エリア)。

横浜地裁 川崎支部 … 川崎市全域。

横浜地裁 横須賀支部 … 横須賀市、逗子市、三浦市、三浦郡(葉山町)など三浦半島エリア。

横浜地裁 小田原支部 … 小田原市、秦野市、南足柄市、足柄上郡(中井町・大井町・松田町・山北町・開成町)、足柄下郡(箱根町・真鶴町・湯河原町)、平塚市、中郡(大磯町・二宮町)、厚木市、伊勢原市、愛甲郡(愛川町・清川村)といった県西部・県央エリア。

たとえば相模原市や座間市にお住まいの方は横浜地裁相模原支部で申立てを行い、小田原市や厚木市、平塚市など県西~県央地域の方は横浜地裁小田原支部が管轄となります。

横浜市内や湘南地域の方は横浜地裁本庁、それ以外にも川崎市なら川崎支部、横須賀市方面なら横須賀支部と、基本的にお住まいの地域ごとに担当の地方裁判所(本庁または支部)が決まっています。

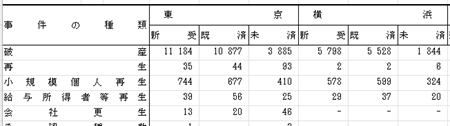

神奈川県内の自己破産数

統計上、神奈川県(横浜地裁管内)は全国でも自己破産の件数が多い地域の一つです。

2024年に横浜地裁管内で新たに受理された破産事件は5798件(個人と法人の合計、司法統計)にのぼります。

これは前年より増加した数字です。2022年あたりでも全国的に見て破産件数が減少傾向だった中で神奈川はわずかながら増加に転じた地域でした。

首都圏で人口が多いことに加え、コロナ禍等で生活困窮に陥った世帯が一定数あった可能性があります。

債務者の属性としては、神奈川だから特別に若年層が多い・高齢者が多いという顕著な偏りはないものの、全国統計と同様のトレンドが推測されます。

日本弁護士連合会の2023年調査によれば、自己破産申立人の年齢層は50歳代が約25%と最も多く、次いで40歳代・60歳代が続く形です。20歳代の割合も近年増加傾向にあり、直近では10人に1人強(11.5%)を占めています。

一方で30歳代・40歳代は以前より割合が減ってきています。神奈川県も都市部で中高年の人口が多いため、50代前後の働き盛り~定年前後の層の破産が多いと考えられます。

また高齢(70歳以上)の破産申立ても全体の12%近くを占め、高齢者の自己破産も増えています。

債務の内容や原因について、神奈川県は都市型の傾向として住宅ローンや事業破綻よりも、消費者金融・クレジットカードなどの無担保債務が中心とみられます。

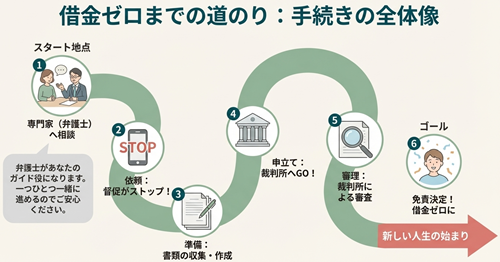

自己破産手続の大まかな流れ(神奈川県内共通・同時廃止事件を想定)

弁護士等専門家へ相談

まずは借金問題に詳しい弁護士に相談しましょう。ジン法律事務所弁護士法人でも借金・債務整理に関する初回相談は無料で行っています。

現在の借入状況、収入や資産、ご家族の状況などを弁護士が丁寧にヒアリングし、自己破産が適切かどうかアドバイスします。「自己破産すべきか迷っている」という段階でも気軽に相談してみてください。

弁護士への依頼・受任通知の発送

弁護士に正式に依頼することを決めた場合、委任契約を交わします(契約前に費用の説明があります)。

依頼を受けた弁護士は受任通知という書面を全ての債権者(貸金業者など)に送付します。

これにより貸金業者からの取り立てや督促の電話・郵便は即座にストップし、以後は原則として直接の請求が来なくなります。

受任通知には「今後は弁護士が窓口になるので本人への連絡をやめるように」といった内容が記載され、貸金業者も法律に従って取り立てを止めるからです。

借金の悩みで追い詰められていた方にとって、この瞬間から精神的な負担が大きく軽減されます。

ただし、クレジットカードの引落など銀行からの引落設定にしている場合、受任通知を送っても一定期間は、引落がかかってしまいますので、その銀行の口座残高を調整するようにしてください。

申立準備(書類収集・書面作成)

弁護士と共に自己破産申立に必要な書類を準備していきます。

具体的には、住民票、債権者一覧表、陳述書(経緯を説明する書面)、家計簿・家計収支表、預金明細、各種証明書(収入証明や車の車検証など財産状況が分かるもの)など多岐にわたります。

ジン法律事務所では「何を用意すればよいか」をリストで案内し、依頼者の方に集めて頂くものと弁護士側で作成する書面とを分担して効率よく進めます。

わからない点は都度弁護士がサポートしますので安心です。

債権者の調査終了・必要書類が整い次第、打ち合わせを行い、申立書を完成させていきます。

特に、自己破産では、借り入れた経緯やお金の使い道について審査されますので、債権者からの開示資料、預金明細、過去の職歴等から裁判所への報告内容をまとめていきます。

裁判所へ申立て

管轄の地方裁判所(横浜地裁本庁または各支部)に自己破産と免責許可を申し立てます。

申立書一式を提出すると事件番号が付与され、ここから正式に裁判所での手続が始まります。

申立から破産手続開始決定が出るまでの期間は、裁判所の混雑状況等にもよりますが概ね1~数週間程度です。

裁判官との面接(審尋)

申し立て後、裁判所で本人が裁判官から話を聞かれる場面があります。

最近は、横浜地方裁判所でも個別に必要な事件以外は省略傾向にあります。

以前から横浜地裁小田原支部では同時廃止事件の場合、申立人が裁判所に行かず手続が終わる運用が多いという特徴がありましたが、他の裁判所でも同様の傾向になってきています。

ただしその分、書類審査が厳格になるため事前準備をしっかり行う必要があります。

破産手続開始決定

書類調査等を経て、支払い不能の状態と判断されれば破産手続開始決定が出ます。

これにより法律上も債務超過が認定されたことになり、引き続き借金を免除するかどうかの審理(免責手続)へ移行します。

官報に氏名等が公告され、債権者には裁判所から破産開始決定と免責意見申述期間(免責について意見があれば出す期間)の案内が送付されます。

免責審理~免責許可決定

裁判所は借金を免除して良いかどうか(=免責許可)を審理します。

多くの場合、特に問題行為がなければ書面審査のみで進み、免責に関する裁判官面接は原則不要です。

一定期間内に債権者から異議が出なければ、裁判所は晴れて免責許可決定を出します。

免責許可決定とは「借金を支払わなくても良い」と法的に認める判断です。決定は申立からおよそ2~3ヶ月後に出ることが多いです。

免責許可の確定

免責許可決定から2週間~1ヶ月ほど経過し、不服申立て等がなければ決定が確定します。

確定をもって一連の自己破産手続は終了となり、債務者だった本人は晴れて法的に借金の支払い義務が免除されます。

同時に、破産手続開始決定に伴って一時的に生じていた職業上の資格制限も解除され、日常生活上の制約はなくなります。

以上が自己破産手続の大まかな流れです。

手続期間の目安としては、書類準備に要する期間にもよりますが、申立てから免責決定まで同時廃止事件ならおおむね3~5ヶ月前後と考えてよいでしょう。

ただし、2025年後半には、自己破産の増加により申立後の書類審査に時間がかかっている印象です。同時廃止手続きでも、申立から破産決定まで2か月程度かかるケースも出ており、書面での質問などが来た場合には、それ以上の期間がかかることもあります。

管財事件の場合の流れ

なお、管財事件の場合は財産の換価や調査が入るため、1回の債権者集会で終わる場合で、申立てから決定まで約3~4か月、財産の処分状況によっては6ヶ月~1年程度かかることもあります。

管財事件の場合の流れは、破産手続開始決定時に破産管財人が選ばれ、管財人面談が入ること、その後に債権者集会への出席が入る点が異なります。財産処分に時間がかかったり、調査に時間がかかる場合いは、債権者集会が2~3ヶ月ごとに2回、3回と繰り返されていくことになります。

債権者集会・免責審尋での質問

債権者集会や免責審尋の中では裁判官から質問もあります。

裁判官から聞かれる内容は事案によって違いますが、ギャンブルや浪費が問題となっているケースでは、その点を中心に質問がされることが多いです。

その場合、借金をしてしまった原因や、生活状況の改善点などを説明することになります。

また、債権者集会は、債権者も出席することができ、質問が出てくることもあります。多くは破産管財人への質問・回答となりますが、破産者が回答をすることもないわけではありません。金融機関の債権者が出席することはほとんどありませんが、個人債権者など関係者の場合には出席したうえで感情的な質問がされることもあります。

なお債権者集会への出席は、説明義務の一貫として義務とされます。免責不許可になった事例を見ても、債権者集会を欠席したことなどが理由として指摘されているものもあります。

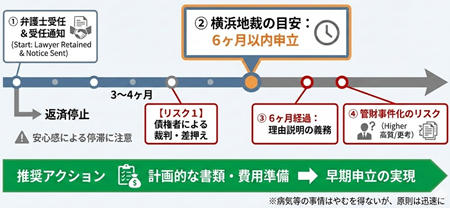

神奈川県では迅速な申立が必要

神奈川県内の横浜地方裁判所では弁護士に依頼してから6か月以内に申立ができなかった場合、その説明を求められます。

遅くとも6か月以内に申立をするよう求められています。

受任通知によって返済を止めている以上、書類の準備を進めて早めに自己破産の申立をするのが望ましいとされているわけです。

返済が、事実上とまることで安心してしまい、書類の準備をサボってしまう人がいるのですが、6か月が過ぎた場合にはその理由を説明しなければならなくなります。

また、債権者によっては受任通知から3,4か月で裁判を起こしてくるところもあります。準備に時間がかかりすぎると、給料等の差押リスクが出てくることになります。

さらに、極端な例では、申立までに時間がかかりすぎたことから、管財事件にされるケースもあります。

病気などの事情の場合にはやむを得ませんが、書類の準備や申立費用の準備については計画的に進める必要があります。

神奈川県での自己破産の必要書類

財産や収入、生活状況に関する書類を提出します。

預金明細や保険証券、車検証、退職金の証明書、給料明細、源泉徴収票、住民票写し、家計の収支、光熱費等の支払明細、賃貸借契約書等があります。

預金明細は過去2年分、給与明細、家計の収支などは直近のものが必要になります。

必要書類の準備がスムーズにできないと、すでに準備した書類の有効期限が切れてしまい、再度取り直しということもあります。

また、預金明細は、紙の通帳があれば記帳をし、ウェブ明細の場合には適宜更新する必要があります。ネット銀行でアプリからしかログインできない場合、PDFファイルの出力などができないことも多く、ウェブブラウザからのログインによりPDFファイル等での出力が推奨されています。

スマホのアプリでログインし、入出金明細をスクリーンショットで提出する方法については、横浜地方裁判所の破産管財人等協議会の中で非推奨とされています。その理由として大部になりやすいことが指摘されています。

このような必要書類の準備に時間がかかってしまう人もいますが、期限もありますのでしっかり準備を進めるようにしましょう。

依頼後に急いで申立をするケース

自己破産時点では、ただ単に早く申し立てをすればよいというわけではありません。

債権調査をしたうえで、どのような経緯での借り入れだったのかを適切に説明する必要があります。

債権調査には一定の期間がかかるので、その資料を待ったうえでの申し立てをすることが望ましいのです。

特に債権者にクレジットカード会社がある場合、債権の金額確定に時間がかかることも多いです。

そのため、通常であれば、早くても受任通知から2~3ヶ月後の申し立てとなるでしょう。

ただし、依頼後に債権調査を待たずに急いで申立をするケースもあります。

既に債権者から裁判を起こされて判決を取られているような場合など、差し押さえリスクの高いケースでは、短期間での申し立てをすることが多いです。債権調査を待っていると、給料や財産を差し押さえられてしまうリスクが高いからです。

特に管財手続きの場合は、このリスクを回避し、債権調査は管財人に任せる趣旨で、短期間に申し立てをすることがあります。必要書類の準備さえしてもらえれば、依頼後に一度打合せをして1週間程度で申し立てをしたという事例もあります。

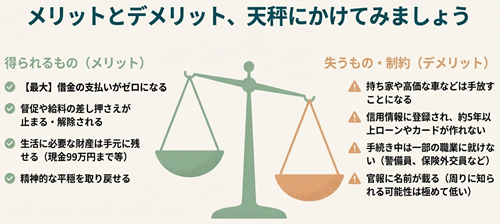

自己破産のメリットとデメリット

自己破産には、借金問題を根本解決できる大きなメリットがある一方、一定のデメリットや制約も存在します。ここでは主なメリットとデメリットを整理してみましょう。

メリットとデメリットを正しく理解し、ご自身の状況でどちらが上回るか冷静に考えることが大切です。

自己破産の主なメリット

借金が帳消しになる

裁判所から免責許可が下り確定すれば、消費者金融やクレジットカードの借金、銀行ローンなどすべての債務支払い義務が法的に免除されます。

長年苦しんできた借金の重圧から解放され、生活を再建するチャンスを得られることが最大のメリットです。利息に追われる生活も終わり、収入を将来のために使えるようになります。

督促・取り立てが止まる

弁護士に依頼して自己破産申立ての準備に入れば、すぐに受任通知発送により債権者からの督促は止みます。その後、破産手続開始決定が出れば法的にも債権者からの差押は禁止されます。電話の着信や郵便受けを見る度に怯える必要がなくなり、精神的な安心を取り戻せるでしょう。

差押えなど法的措置が解除される

すでに給与の差押えを受けている場合や、裁判で支払命令が出ている場合でも、自己破産の開始決定によりそれらの強制執行は停止・取消しとなります。

最終的には差押えられていた給与も解放され、生活必需品を守ることができます。※税金など一部例外あり

生活必需品は手元に残せる

自己破産しても生活に欠かせない一定の財産まで没収されるわけではありません。

法律と各裁判所の運用により、 現金・預貯金や時価20万円以下の自動車や生命保険の解約返戻金、退職金見込額の一部などはも合計99万円まで残せることがあります。

長年使ってきた家電や家具などが処分されるケースはほとんどありません。つまり、最低限の生活は維持しつつ借金だけを無くすことが可能です。

自己破産の主なデメリット・リスク

信用情報(いわゆるブラックリスト)に登録される

自己破産をした事実は信用情報機関に事故情報として記録されます。その結果、5年以上は新たな借入やクレジットカード作成が難しくなります。

住宅ローンやマイカーローンもその期間は利用できません。

現金やデビットカードを活用した生活を送る必要があります。この信用制限は永遠に続くわけではなく、期間経過後は信用情報が回復して再びローンを組める可能性があります。

高額な財産は処分の対象となる

先述の通り、生活に必要な範囲の財産は保護されますが、現金預金や資産で一定額を超える分については債権者への配当に充てるため処分されます。

例えば時価20万円を超える車や貴金属、財産が99万円を上回る預金などは原則として手放さなければなりません。

持ち家がある場合も、ローン中であれば基本的に競売・換価され失うことになります。

ただし処分対象の財産がない場合はこうした心配は不要です。

神奈川県の裁判所運用では前述の通り20万円以下の財産は処分されず合計99万円の範囲で手元に残せることが多いです。

免責不許可リスク

借金の使途や手続中の態度によっては免責不許可になるリスクもあります。

法的には、ギャンブルや浪費による過大な借金をした場合や財産隠匿、偏頗弁済、7年以内の2回目の自己破産などが免責不許可事由とされています。FXや信用取引、暗号資産取引でも同じです。

ギャンブルや浪費の免責不許可事由があっても、よほどの金額でない限り、誠実に破産手続きに対応していれば、多くの事件では裁判官の裁量での免責はもらえています。

ただ、管財手続になることが多いです。そのうえで、破産管財人に対する説明が十分にできていなかったり、免責審尋に出席せず裁判所に行かなかったりすると、免責不許可となる事例が見られます。

破産管財人に対して適切な説明をしたり、反省文を提出したり、家計収支が改善していることを示していく必要があるでしょう。

2回目の自己破産のリスク

2回目、3回目という自己破産の人もいます。7年が過ぎていれば、法的には免責不許可事由ではないのですが、過去の自己破産についての説明を求められます。

2回目以降の場合、要調査とされ管財事件になる確率が高まります。特に同じ理由での自己破産であったり、今回の自己破産でギャンブル・浪費などの不許可事由がある場合には管財事件とされる確率が高くなります。

一部職業・資格の制限(手続中のみ)

破産手続開始決定から免責確定までの間、ごく一部の資格職について就業制限があります。

例えば、警備員や保険外交員、宅地建物取引士、会社役員など一定の職種は破産手続中は従事できません。もっとも、これらは免責許可決定が確定すれば制限が解除され、再び就けるようになります。通常の会社員、公務員、アルバイトなど大半の職業は破産手続中も影響なく続けられます。

「自己破産すると仕事をクビになるのでは?」と心配される方もいますが、職種によっては一時的な制限がある程度で、一般的な勤務先には破産した事実が知られない限り影響はありません。

官報に氏名等が掲載される

自己破産をすると政府発行の官報(国の機関紙)に氏名・住所等が公告されます。

とはいえ官報は特定の専門家や金融業者くらいしか見ないもので、一般の人が目にすることはまずありません。掲載も氏名が小さな文字で一覧に載るだけで、周囲の人がわざわざ探し出すのは現実的ではないでしょう。2025年より官報検索もプライバシー配慮によりしにくくなったため、より発覚しにくくなっています。

戸籍や住民票に破産の事実が載ることも一切ありません。

したがって、官報公告によって近所や職場に自己破産が知れ渡る心配は過度にする必要はありません。

管財事件の場合の郵便物転送

破産手続きの中で同時廃止でなく管財手続となった場合には、破産者宛の郵便物が破産管財人宛に転送されます。

つまり、自分宛ての郵便物が届かなくなります。郵便局への転送指示がされるため、ゆうパックでの荷物も届かなくなります。これらの郵便物は、破産管財人が中をチェックし問題なければ返してもらえます。

ただ、その受渡しに手間がかかったり、受領までに時間がかかるのがデメリットにはなるでしょう。

保証人への影響

自己破産をすると本人の返済義務はなくなりますが、債務に保証人や連帯保証人が付いている場合、その保証人には支払い責任が残ります。

保証人は債権者から一括請求を受けることになり、結果として経済的負担が及ぶ点には注意が必要です。※この点は自己破産に限らず個人再生や任意整理でも同様です。

免責されない債務もある

非免責債権と呼び、免責許可決定が出ても支払義務が残るものもあります。

養育費や税金などは、非免責債権となるため、他の借金の支払い義務がなくなっても、支払う必要があります。

これは、個人再生などの他の手続きでも同じです。

以上が主なデメリットですが、誤解されがちな点について補足すると、自己破産しても戸籍や住民票に記録が残ることはなく、選挙権の剥奪や年金受給資格の喪失など市民生活上の不利益はありません。

また、自己破産後の一定期間は借入れできませんが、それを過ぎればクレジットカードの新規発行やローン利用も可能になるケースがあります。

職場にも通常は破産したことは知られませんし、家族にもあなたが話さない限り通知が行くことはありません。

このように考えると、「返済に追われ続ける生活」と「上記デメリットを受け入れてでも借金をゼロにすること」を比較したとき、どちらが得策かは自ずと見えてくるのではないでしょうか。

実際、多くの方にとって自己破産のメリット(借金の免除)の方がデメリットより大きいのが現実です。

自己破産に関するよくある誤解

自己破産には様々な誤解やネガティブなイメージがつきものです。不安や迷いから一歩踏み出せない原因にもなっている「よくある誤解」について、ここでいくつか取り上げて正しい情報をお伝えします。

「自己破産すると家族に迷惑がかかるのでは?」

結論から言えば、保証人になっていない家族に経済的な請求が及ぶことはありません。

借金はあくまで契約した本人の債務であり、本人が自己破産しても夫・妻・子供など家族に返済義務が移ることはないのです。

また、家族名義の財産まで差し押さえられることもありません。

例えば夫が破産しても妻名義の預金や車が取り上げられることは基本的にないのです。

ただし、家族が借金の保証人になっている場合は注意が必要です。その保証人は支払い義務が残りますので、結果的に家族が借金を肩代わりする形になってしまいます。

また、家族名義の財産でも、実質的にご自身の財産という場合には注意が必要です。預金を移動したり、名義が家族の保険でも保険料をご自身が支払っていたりするように、実質がご自身の財産という場合には処分対象になることも多いです。

「自己破産すると財産を全部没収されるのでは?」

前述の通り、自己破産しても生活必需品まで根こそぎ奪われるわけではありません。

長年使っている家具やテレビ、冷蔵庫などが没収される可能性は極めて低く、身ぐるみ剝がされる心配は不要です。

もちろん高額な不動産や自動車などは手放すことになりますが、そうした資産がなければ基本的に財産調査のために自宅に誰かが来ることもありません。

一部ネット上には「自宅に査定人が来て家財を持って行かれた」といった情報も見られますが、大半の個人破産では自宅訪問による調査すら行われないのが実情です。

ただ、神奈川県西部のかなりのベテラン弁護士で、自宅の動産もチェックしに行ったという破産管財人がいると噂では聞いたことがあります。

「家族に内緒で手続できないの?」

理想を言えば家族と問題を共有して進めるのが望ましいですが、現実には「配偶者に知られたら離婚される」「高齢の親に心配をかけたくない」といった事情で内緒で自己破産したい方もいます。

原則として同居のご家族には協力をお願いしていますが、場合によっては家族に告げず手続を進めることも不可能ではありません。

実際、神奈川県内にお住まいの人で、ジン法律事務所でも家族に秘密で自己破産された方の事例があります。

ただし、原則として、同一家計の人の給与明細等の収入証明が必要になることもあり、完全に隠し通すのは簡単ではありません。

また自己破産は官報公告される以上、リスクをゼロにはできません。それでも当事務所では郵送物を自宅に送らない配慮も可能ですし、連絡方法にも十分配慮いたします。

「家族に知られず進めたい」という方は相談時に遠慮なくお申し出ください。事情に応じたベストな進め方を一緒に考えます。

対応エリア(神奈川県西部・相模原・県央部・横浜)とアクセス

ジン法律事務所弁護士法人は神奈川県内の事件に対応しています。

主な対応エリアは神奈川県全域です。東京や静岡の自己破産事件もありますが、ほとんどの事件は神奈川県内となっています。

特にご相談が多いのが、県西部エリア(小田原市、南足柄市、足柄下郡・足柄上郡、秦野市、平塚市など)、相模原市および周辺地域(座間市など)、県央地域(厚木市、伊勢原市、海老名市、綾瀬市、大和市など)、そして横浜市およびその近隣(川崎市、藤沢市、茅ヶ崎市、鎌倉市など)となっています。

これらの地域にお住まいの方であれば、前述の通り管轄の裁判所は横浜地方裁判所本庁または相模原・小田原等の各支部となります。

当事務所はそれら各裁判所での自己破産手続の実績が豊富にあります。

実際の相談対応は、厚木市と横浜市の事務所で行っています。

厚木本店(厚木市中町4-14-3)は小田急線「本厚木駅」北口から徒歩2分の場所にあります。

厚木本店は県央エリア・県西エリアの中心拠点として、相模原市方面や伊勢原市・小田原市方面からも多くご利用いただいています。

また、横浜駅前事務所(横浜市神奈川区台町16-1 ソレイユ台町ビル805号)はJR「横浜駅」西口より徒歩5~6分の場所に位置し、相鉄線・京急線など横浜市内各地や川崎市方面からもアクセスしやすいロケーションです。

横浜駅西口の繁華街からほど近く、人目を気にせず来所いただけます。

遠方(神奈川県外)にお住まいの方からのご相談にも対応可能ですが、その場合は手続上いくつか注意点があります。当事務所では静岡県東部(熱海市・沼津市など)や東京都内(町田市・多摩地域など)からの自己破産のご依頼も承った実績があります。

県外ですと、場合によってはその地域の裁判所で弁護士が手続きを行う際に交通費や日当等が別途発生することがあります。自己破産の場合には、申立書類作成の打ち合わせもあり、事務所に来ていただくことになるため、お近くの事務所に相談された方が良いことも多いです。

もちろん、相談したからといって必ず依頼しなければならないわけではありません。「話を聞いてもらってから考えたい」というスタンスで大丈夫です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。