FAQよくある質問

FAQ(よくある質問)

Q.神奈川県での法人破産の手続は?

神奈川県(横浜地裁管内)で法人破産を検討する中小企業向けに、倒産動向を踏まえつつ、申立前の準備から開始決定、管財人対応、債権者集会、終結までの流れを整理します。

横浜地裁では少額管財の活用により予納金20万円が原則となる点が大きな特徴です。

従業員・債権者対応、偏頗弁済などの禁止行為も押さえ、手続を円滑に進める実務ポイントを解説します。

この記事は、

- 資金繰りが限界に近い中小企業の経営者

- 横浜地裁での法人破産の流れを知りたい方

に役立つ内容です。

神奈川県での法人破産傾向

神奈川県(特に横浜地方裁判所管内)で法人破産を検討している中小企業経営者の方に向けて、法人破産手続の具体的な流れ、必要な費用、そして注意すべきポイントを網羅的に解説します。

近年、神奈川県内の企業倒産件数は増加傾向にあり、事業継続が困難になった企業が破産手続を選択するケースが増えています。本記事では最新の統計データや、横浜地方裁判所での実務上の特徴を踏まえ、信頼できる一次情報を引用しながら解説します。

法人破産手続には専門的な知識が必要であり、手続きを誤ると経営者にとって不利益が生じる可能性があります。

例えば、破産申立前の資金準備や手続中の禁止行為について正しく理解していないと、手続が円滑に進まなかったり、場合によっては法的なペナルティを招いたりする恐れもあります。

また、費用面の誤解(「破産したいのに費用がない」と思い込んで諦めてしまう等)や、従業員対応・債権者対応の不備は、経営者の責任問題や信用失墜にも関わります。

実際、神奈川県内の企業倒産件数は2024年に 545件に達し、これは過去10年間で最多となる水準と報告されています。

政府のコロナ融資など各種支援策が縮小する中、資金繰り悪化やコスト増を背景に中小企業の倒産が増えていることが統計からも明らかです。

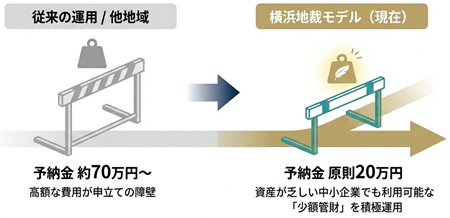

こうした状況下、横浜地方裁判所では少額管財手続の活用により、昔よりは低い費用で法人破産が可能になっています(※東京地裁・横浜地裁では原則20万円の予納金で手続開始が可能)。

神奈川県における法人破産の現状と倒産動向

神奈川県内の法人倒産は増加傾向にあります。帝国データバンク横浜支店の調査によれば、2024年の県内企業の倒産件数は545件となり、3年連続で増加しました。

この数字は、リーマンショック後からコロナ禍を経た直近10年間で最多の水準であり、2019年(523件)を上回っています。

背景には、コロナ禍で講じられた公的支援策の終了・縮小に伴い、自力での資金繰りが求められる中での物価高・人手不足など、経営環境の厳しさがあります。

こうした法的倒産(破産など)の増加と並行して、「休廃業・解散」といった形で事業を畳むケースも急増しています。

2024年には神奈川県内で4,416件もの休廃業・解散があり、前年から21.7%も増加しました。

つまり、「倒産」までは至らずとも事業継続を断念する企業も非常に多いのが現状です。倒産件数と休廃業件数の増加は、いずれも中小企業を取り巻く経営リスクの高まりを示していると言えるでしょう。

※法人の破産手続開始決定は官報公告されるため、公的記録として残ります。

また、東京商工リサーチや帝国データバンクのような調査機関が発表する倒産統計では、負債額1,000万円以上の法的整理を「倒産」と定義しています。負債額が小さいまま自主廃業するケースは統計に表れにくいため、実際の事業閉鎖件数は倒産件数より多くなる傾向があります。

横浜地方裁判所での法人破産手続の特徴

横浜地裁管内(神奈川県)の法人破産手続には、他地域と比較した場合にいくつか特徴的な運用があります。

その一つが「少額管財」(小規模管財)制度の積極的活用です。

予納金20万円の少額管財手続

かつて法人破産の予納金(破産管財人への引継予納金)の最低額は70万円程度と高額でした。

しかし現在では、東京地裁や横浜地裁では少額管財手続を導入しており、財産がない法人であっても、特別の事情がない限り法人1社あたり原則20万円の予納金で破産手続を開始できる運用になっています。

これは中小企業にとって大きな負担軽減であり、費用面で破産申立を躊躇するケースが減る効果があります。

少額管財の適用目安

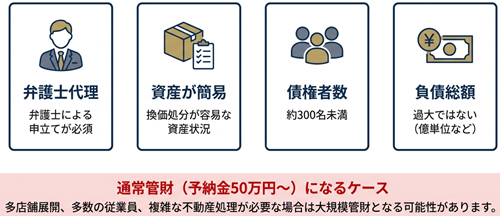

一般論として予納金が少ない少額管財として扱われるには目安があります。

①弁護士が代理人として申立てを行っていること、

②破産管財人が収集・換価すべき財産がないかごく少額で、手続が短期間で完了する見込みであること、

③債権者数が300名未満であること――といった条件を満たす場合、事件が小規模簡易なものとして少額管財に振り分けられます。

弁護士が代理人としてついていなかったり、債権者数が多数であれば、破産管財人の負担が大きくなるため、予納金も高額になるというわけです。

実務的には、中小企業の破産で資産がほとんど残っていないケースや、負債総額が極端に大きくないケースの多くが該当します。

通常管財(大規模管財)との区別

横浜地裁では、少額管財で扱えるものを単に「管財事件」と呼び、東京地裁で言うところの通常事件に相当します。

一方、債権者数が多数に上る、負債総額が億単位に達する、不動産の処分など複雑な業務を要する――このような大規模・複雑な案件は「大規模管財」と呼んで区別しています。

大規模管財に振り分けられた場合、予納金は最低でも50万円以上が必要となる(事案に応じ数百万円規模に及ぶこともある)点で少額管財と大きく異なります。

振り分け基準は明確な数値基準があるわけではありませんが、「債権者が極めて多い」「営業店舗が複数あり従業員も多数」「扱う資産が多額」などの場合に大規模管財となり、予納金も増額される運用です。

横浜地裁における予納金の具体例

神奈川県を管轄する横浜地裁では法人のみの破産でも法人+代表者同時破産でも予納金は一律20万円とされています。

これは、代表者個人の破産を同時に申し立てても管財人の手間がそれほど増えない場合、追加の予納金を求めない運用がなされているためです。

対照的に、他の地裁では法人のみ20万・法人+代表者25万、30万円などと、裁判所ごとに若干の差異があります。これらの地域と比べれば神奈川県(横浜地裁)の場合は比較的予納金が低額に抑えられる傾向にあると言えるでしょう。

弁護士代理の重要性

少額管財を利用するためには弁護士による申立てが事実上必須です。

仮に経営者自身で法人破産を申し立てた場合、横浜地裁でも通常の管財事件となり、予納金も高額になるでしょう。

したがって、「費用節約のために自己申立てする」という選択は、結果的に予納金負担の増加や手続運用上の不利(管財人とのやり取り等を自力で行う負担)につながりやすく、現実的ではありません。

弁護士に依頼することで予納金20万円の枠内で手続を進められるメリットは大きいことが多いでしょう。

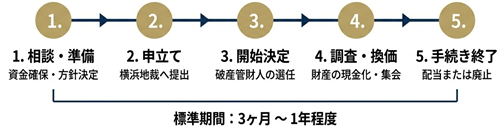

法人破産手続きの流れ(相談から申立、手続終了まで)

実際に法人破産手続を進める場合、その大まかな流れは次のようなステップに分けられます。

ここでは横浜地裁での一般的なケースを念頭に、申立前の準備段階から手続終了までの手順を解説します。

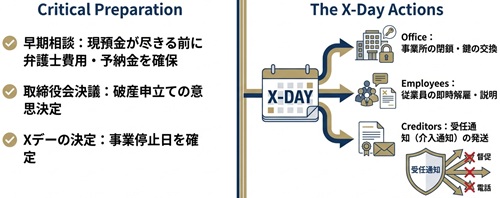

弁護士への事前相談と方針決定

経営が行き詰まり、事業継続が難しいと判断したら、できるだけ早期に弁護士へ相談することが肝心です。

相談では、会社の財務状況や債務超過の度合いを確認し、再建(事業継続)か清算(破産など)かの方針を検討します。

弁護士は財産・負債状況をヒアリングし、法的整理以外に民事再生や任意整理といった選択肢があり得るかも含めて助言します。しかし、債務超過や支払不能が明らかな場合は破産申立による清算を選択する方向で準備に入ります。

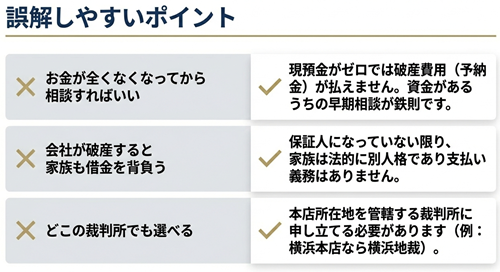

早期相談が重要なのは、破産申立に必要な資金(予納金や弁護士費用)を確保するためです。

完全に資金が尽きてからでは「破産したくても費用がない」という事態に陥りかねません。弁護士と相談しつつ、手続費用を捻出する計画を立て、必要ならば早めに支払い猶予(返済停止)等の対応で資金を残すことも検討します。

この段階で「再建か清算か」を見極める判断を行い、破産する方針が固まれば次の準備ステップに進みます。

社内決議・事業停止と申立準備

破産の方針が決まったら、会社内部で正式な意思決定を行います。

具体的には、株式会社で取締役会設置会社であれば取締役会で破産申立を決議し、そうでない場合も代表取締役の決断および取締役の同意など、社内手続を踏みます(この決議書は申立書に添付します)。

意思決定と同時に、事業の停止(営業の停止)を行い、新たな債務を発生させないようにします。店舗や事業所がある場合は閉鎖の段取りも進め、取引先や従業員への通知計画も立てます。

弁護士に正式依頼(受任)すると、速やかに債権者への受任通知が発送される運用が多いです。受任通知は「今後は弁護士が窓口になるので直接の取立や交渉は控えてほしい」という旨を知らせる文書で、発送することで督促や取り立てを即座にストップさせる効果があります。

重要な取引先には弁護士から直接連絡・説明することもあります。

特に、売掛金の入金予定がある場合には、通知のタイミングに注意が必要です。あまり早く通知しすぎると取引先が支払いを留保してしまい資金確保が難しくなる恐れもあるため、弁護士と資金繰り状況を共有し、戦略的に通知時期を判断します。

並行して、弁護士は依頼者(経営者)とともに会社財産の保全を図ります。

具体的には、現預金の動きを管理し、不要不急の支出を止め、在庫や資産の無断処分を防ぎます。

破産管財人に引き継ぐべき財産が散逸しないよう、会社名義の財産のリストアップや証券・有価物の確保を行います。

必要書類の準備

また、必要書類の収集と申立書類の準備もこの段階で進めます。

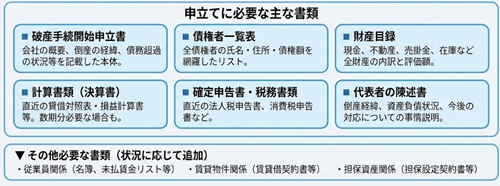

申立てに必要な主な書類は以下のとおりです。

破産手続開始申立書(申立書本体。会社の概要や倒産に至った経緯、債務超過であること等を記載)

債権者一覧表(取引先や金融機関など全債権者の氏名・住所・債権額を網羅した一覧)

財産目録(現金預金、不動産、売掛金、在庫、備品など会社の全財産の内訳と評価額)

貸借対照表・損益計算書等の計算書類(直近の決算書。中小企業の場合は直近数期分が求められることも)

確定申告書・税務申告関係書類(直近の法人税申告書、副収支内訳書など)

代表者の陳述書(代表取締役による事情説明書。倒産の経緯や現在の資産負債状況、従業員・債権者への対応状況などを説明)

この他、従業員がいる場合は従業員名簿や未払賃金リスト、賃貸物件がある場合は賃貸借契約書、担保権が付いた資産があれば担保関係資料など、多岐にわたる資料を揃えます。

弁護士と事務スタッフが中心となり、経営者から事情聴取を行いながら申立書ドラフトの作成まで完了させます。ここまでが申立前の準備段階です。

裁判所への破産申立て

準備が整ったら、管轄の裁判所に破産手続開始の申立てを行います。神奈川県の場合、会社の本店所在地を所轄する裁判所、一般には横浜地方裁判所(本庁)またはその支部が管轄となります。

例えば、本店が横浜市にあれば横浜地裁本庁、小田原市にあれば横浜地裁小田原支部、といった具合です。

申立書類一式と、裁判所に納める費用(収入印紙・予納郵券・予納金)を用意して提出します。

横浜地裁に法人破産を申し立てる際の費用内訳の例としては、申立手数料(収入印紙)、予納郵券(切手代)、官報公告費用約15,000円などがあります。

少額管財の場合の引継予納金20万円を準備し弁護士に引き継いでおく必要があります。

裁判所は手続費用が確保できたと判断し、申立を受理します。

申立が受理されると、裁判所内部で審査・振り分けが行われます。書類に不備がなければ、基本的には数日~1週間程度で破産手続開始の決定が下りる流れです(ただし、申立てから決定までの期間は事案によって異なり、即日~数週間程度の幅があります)。

横浜地裁では、多くの法人破産申立てで数日内に開始決定となるよう運用されています。

破産手続開始決定と破産管財人の選任

破産手続開始決定が出ると、同時に破産管財人の選任も行われます。

破産管財人とは、裁判所が選任する中立的な弁護士で、破産会社の財産を管理・換価し、債権者への配当等を行う役割を担います。

横浜地裁では、あらかじめ裁判所と弁護士会が協議して作成した管財人候補者名簿の中から、各事件ごとに適任者が選ばれます。多くの場合、倒産処理の経験豊富な弁護士が管財人となります。

開始決定が出ると、裁判所から決定正本や管財人選任通知が申立代理人弁護士に送達されます(横浜地裁では開始決定後直ちに普通郵便で送付する運用)。

管財人が決まったら、申立代理人の弁護士は速やかに管財人と連絡を取り、申立書副本や提出資料一式を引き継ぐことになります。

ここから先は、会社は「破産者」という立場になり、管財人の管理下で手続が進みます。

開始決定と同時に、会社は法的に破産手続に入った状態となります。以後、破産財団(会社財産)に属する財産の処分は管財人しかできなくなり、経営者や元役員は勝手に財産を動かせません。

また、破産会社に対する訴訟手続等は中断し、債権回収は破産手続に従って行われることになります。

開始決定の内容は官報に公告されるため(公告費用は予納金等から支出)、取引先金融機関等も官報公告で破産開始を知ることになります。

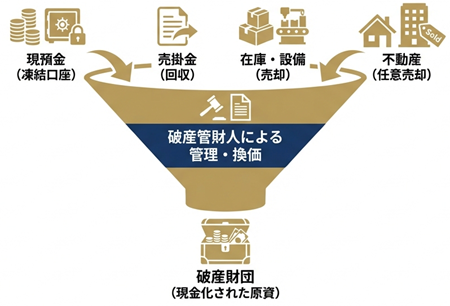

破産管財人による財産調査

破産管財人は就任すると直ちに破産者である会社の財産状況を調査します。

まず破産者代表者(元社長)との面談が行われ、申立書記載事項の確認や、倒産に至った事情、財産・債務の細部についてヒアリングがあります。

神奈川県では、開始決定から概ね1~2週間以内に管財人と破産者代表・代理人弁護士との最初の打ち合わせが設定されるのが通例です。緊急性が高い事案の場合には、開始決定前に打ち合わせをすることもあります。

通常、このヒアリングは、管財人の事務所でやることが多いですが、引き継ぎのため、法人の事務所や倉庫など現場で行われることもあります。

管財人は申立時に提出された財産目録等をもとに、会社財産の回収・換価に着手します。

具体的には、以下のような業務が行われます。

現金・預金の収集

会社名義の銀行口座は凍結されているため、管財人が金融機関と連絡を取り残高を引き継ぎます。

手元現金や金庫の現金も回収対象です。

売掛金の回収

取引先からの未収金があれば、管財人が請求を行い回収します。

必要に応じて債権譲渡登記の有無を確認し、譲渡されていない正当な債権であれば破産財団に取り込みます。

在庫・備品等の売却

倉庫や店舗等に商品在庫が残っていれば、それらを査定・売却します。

また、事務所の備品や車両・機械類なども中古市場で換価します。中古品売買業者に買い取りさせたり、オークションにかけたりといった方法で処分します。

不動産の処分

会社名義の不動産がある場合、任意売却や競売申立て等で換価します。不動産の担保権者(金融機関)があれば調整を図り、抵当権実行との兼ね合いで売却を進めます。

訴訟・権利の管理

会社が関与する可能性のある訴訟や法的請求権についても調査します。

場合によっては、取引先に対する損害賠償請求権などが破産財団にあると判断されれば、管財人が代わって請求・訴訟提起することもあります。

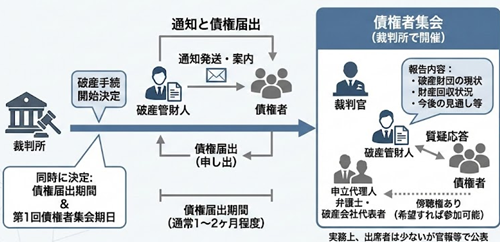

債権者集会

一方で、債権者側の手続も進みます。

裁判所は破産手続開始と同時に債権届出期間と最初の債権者集会期日を定めます。

債権届出期間とは、債権者が自分の債権額等を申し出る期間で、通常は開始決定から1~2か月程度後に設定されます。

管財人は債権者一覧表をもとに各債権者へ破産手続開始通知を発送し、債権届出をするよう案内します。

債権者集会とは、裁判所で開催される債権者向けの手続進行状況報告の場です。

横浜地裁では、少額管財事件の場合、債権者集会は1回で終わるケースが多いです(資産が乏しく配当無しの場合)。

集会期日には破産管財人と裁判官、申立代理人弁護士、破産会社代表者が出席し、債権者にも傍聴権があります。

管財人が破産財団の現状、財産回収状況、今後の見通しなどを報告し、出席債権者から質問があれば応答します。

資産処分に時間がかかる場合や、配当を実施する場合は複数回の集会が開かれることもあります。

なお、小規模な事件では債権者集会そのものを開かず書面決議や報告書送付で代替することも法律上可能ですが、2026年の時点では、横浜地裁では原則として少なくとも1回の集会期日を指定する運用です。

ほとんどの債権者は実務上、集会に出席しませんが、官報公告や裁判所ホームページで期日が公表されるため、債権者が希望すれば参加できます。

債権者への配当・手続の終了(終結・廃止)

破産管財人による財産換価・債権調査が一通り完了すると、手続は最終局面に入ります。

破産財団に可処分の現金がある場合、債権者への配当が実施されます。配当とは、回収できた財産を債権者に公平に分配する手続です。

優先度の高い債権(後述の「財団債権」「優先的破産債権」等)から順に弁済し、残った金額を一般債権に按分配当します。

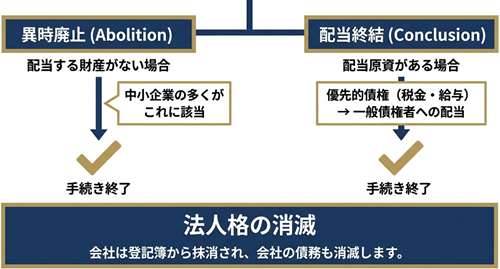

最終的に、破産手続終結の段階では以下の2パターンに分かれます。

「廃止決定」による終了

破産財団に配当すべき財産が全くないか、ごく僅かしかない場合、裁判所は破産手続の廃止決定を出して手続を終了します。これは「手持ちの財産では手続きをこれ以上進められない(配当できない)」ことを意味し、多くの中小零細企業の破産がこれに該当します。廃止決定が出ると破産管財人は退任し、会社は清算されて事実上消滅します。

「終結決定」による終了

一定の財産があり配当を行った場合、配当完了後に破産手続終結決定が出されます。配当が終わった段階で手続き上やるべきことは全て終了したという位置づけです。終結決定の場合も会社は清算・消滅します。

いずれの場合も、法人の破産では免責(債務の帳消し)という手続は存在しません。

免責は個人破産の場合に債務者の更生のために与えられる制度ですが、法人は破産終結と同時に法人格が消滅し債務も消滅します。

つまり、会社としての債務は残りません(※保証人や関連当事者が弁済義務を引き継ぐケースは別途あります)。

以上が法人破産手続の一連の流れです。期間の目安としては、小規模な事件であれば申立から完了まで約3か月~1年弱、複雑な事件では1年以上(場合によっては2~3年)の長期に及ぶこともあります。

一般的な中小企業の少額管財事件であれば半年から1年程度で終結するケースが多い印象です。

法人破産に必要な費用と弁護士費用の相場

法人破産を申し立てるには、裁判所に納める費用と弁護士に支払う費用の大きく2種類の費用が必要です。

神奈川県(横浜地裁)で少額管財として手続を行う場合をモデルに、その費用内訳と相場感を解説します。

裁判所に納める費用(実費・予納金)

収入印紙(申立手数料): 破産手続の申立手数料として収入印紙を納付します。

予納郵券(郵便切手代): 裁判所から債権者等に郵送する各種書類の費用として、数千円分程度の切手を予納します。横浜地裁では債権者数などに応じて細かい金額指定があります。

官報公告費用: 破産開始決定や債権者集会開催公告を官報に掲載する費用です。法人破産の場合約15,000円前後で、これも申立時に預けます。

引継予納金(破産管財人報酬等): 破産管財人の報酬や手続費用に充てるための費用です。少額管財事件として処理される場合、横浜地裁では原則20万円が最低額となります。先述の通り、通常は20万円で据え置かれることが多いですが、事案の難易度や手間に応じて20万円を超える額を預けるよう求められる場合もあります(例:在庫処分や不動産処分が必要な場合、支店が複数ある場合など)。

弁護士費用(報酬、実費)

裁判所に払う金額以外に、債権者への通信費や交通費などの実費がかかります。

弁護士費用は依頼する法律事務所によって様々ですが、中小企業の法人破産(少額管財)の場合であれば概ね50~150万円(税別)程度が一つの目安と言われます。金額に幅があるのは、会社の規模や手間に応じて変動するためです。

費用が低め(50万円前後)となるケース: 会社は既に事業停止済みで債権者も少なく、資産もほとんどない場合。帳簿や資料も簡易で、破産申立書類の作成も比較的楽なケース。極端な例では「5年前に廃業状態になっていた会社で、債権者は1社200万円のみ」というような場合、弁護士費用は最低限に抑えられるでしょう。

費用が高め(100万円超~200万円程度)となるケース: 従業員が多数いたり営業店舗が複数あったりするケース。

債権者が金融機関に加え取引先も多岐にわたる場合。財産処分や従業員対応など弁護士が事前に対処すべき事項が多い場合。例えば「全国に支店5箇所、従業員100人、取引先30社以上、営業中に破産申立」というようなケースでは事前準備に相当な工数がかかるため、弁護士費用も200万円では足りないくらいになるでしょう。

弁護士費用の構成は事務所にもよりますが、着手金として一括で見積もられることが多いです。

神奈川県内の弁護士事務所の情報を見ると、「法人のみの破産:70~200万円」「法人+代表者:110~240万円」というように、代表者個人破産を含むとプラス数十万円上乗せになるのが通常です。

代表者個人の破産手続も弁護士が代理する場合、その分の書類作成や裁判所対応が増えるためです。

法人破産手続における注意点・留意事項

法人破産の準備から手続進行中、そして手続終了に至るまで、経営者が注意すべきポイントをまとめます。

従業員対応や資産処分の方法、債権者への対応など、適切に行わないと後々トラブルになり得る事項が多々あります。以下に主要な注意点を解説します。

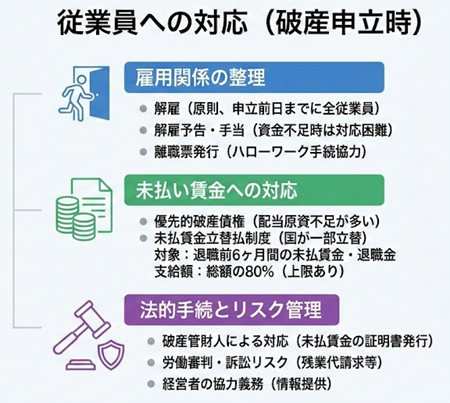

従業員への対応

従業員がいる会社では、破産申立に際し従業員の雇用関係を整理しなければなりません。

基本的には破産申立前日までに全従業員を解雇することになります(手続上、破産開始決定時には会社は事業を停止している前提となるため)。

解雇に当たっては労働基準法上の解雇予告(30日以上前通知)または予告手当の支払いが必要ですが、資金不足で支払えない場合はやむを得ません。その場合でも離職票の発行手続き等、ハローワークで従業員が失業給付を受けられるよう会社として協力しましょう。

未払い給与・退職金の扱いも重要です。

倒産時に従業員に給与の未払いが残ってしまう場合、未払い給与は他の債務と同じく破産手続上の債権になります。

法律上は給与債権のうち退職前3ヶ月間の未払賃金と退職金は「優先的破産債権」として一般の債権に優先して配当を受けられることになっています。

しかし、現実には中小企業の破産では配当原資が乏しく、従業員は未払賃金の大半を受け取れないことが多いです。

そこで役立つのが未払賃金立替払制度です。

これは独立行政法人労働者健康安全機構(労災保険等を所管する機関)が運営する制度で、倒産によって賃金が未払いのまま離職した労働者に対し、国が一定額を立替払いするものです。具体的には、「退職日時点で過去6か月分までの未払賃金(ボーナス除く)および退職金」の総額を対象とし、その80%を上限額付きで支給します。上限額は年齢により異なりますが、例えば30歳以上45歳未満なら未払賃金の立替上限は約296万円(80%支給で実質上限約237万円)と定められています。

未払賃金立替払制度を利用するには、破産管財人等から「未払賃金の証明」書類を発行してもらい、労働者健康安全機構に申請する必要があります。

法人が裁判所に破産申立をして法的倒産となった場合、管財人が対応します。

他方、社長が夜逃げして申立がされない「事実上の倒産」の場合は労基署長の倒産認定を受けて申請することになります。退職後6ヶ月以内に申立または認定申請がなされないと対象外になるため、従業員のためにも速やかに破産手続を進めることが望ましいです。

加えて、破産手続中に従業員から労働審判や訴訟を提起されるリスクにも注意しましょう。未払い残業代請求や不当解雇の主張などがあると、破産手続と別途に法的紛争が発生します。

ただし破産開始決定後は個別訴訟手続は中断しますので、基本的には管財人が対応します。経営者は誠実に必要情報を管財人に提供し、解決に協力する姿勢が大切です。

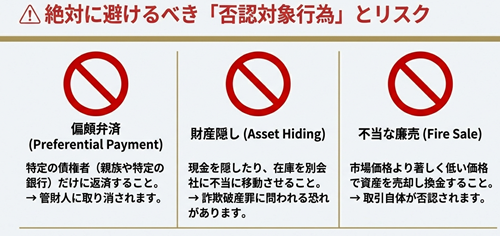

事業用資産の処分と禁止行為

破産準備段階から留意すべきは、資産の不適切な処分や一部債権者への偏った弁済をしないことです。

破産法は、債権者平等の原則を守るため、支払不能状態に陥ってから特定の債権者だけに弁済したり担保を提供したりする行為(偏頗弁済)を禁止しています。

例えば「破産直前に特定の取引先にだけ借金を返す」「親族にだけ返済する」といった行為は、後で破産管財人から否認権を行使され、その支払いを取り消される可能性があります。また、経営者として信用を大きく損ねる行為でもあります。

さらに、資産隠しや不当廉売も厳禁です。

倒産直前に会社の財産を第三者(知人や他社)に名義変更したり、著しく低い価値で売却処分したりすることは違法行為と見なされます。

帳簿類を改ざんしたり破棄したりする行為も同様です。

破産法上、破産手続開始前の一定期間内になされた不公正な処分はすべて管財人が取り消せる可能性がありますし、悪質なケースでは破産犯罪(詐欺破産罪等)として刑事罰の対象にもなり得ます。

具体的に禁止・注意すべき行為を整理すると

偏頗弁済の禁止: 支払不能後に一部の債権者だけを優先して弁済しない。特に経営者個人が保証している借入先だけを返済する、役員借入金だけ返す、といった行為はNG。

担保提供の禁止: 支払不能後に新たに担保権を設定することも偏頗行為になります。返済と同様、倒産間際の担保設定は無効化されます。

資産隠しの禁止: 現金を抜き取って自宅に隠す、商品を倉庫から持ち出して別会社に横流しする等は発覚すれば免責不許可や刑事告発のリスクがあります。

不当な安値売却の禁止: 市価より明らかに安い値段で資産を売却してはいけません。適正価格での売却なら問題ありませんが、債権者を害する意図で価値を減じるような売り方は禁止です。

新たな債務の禁止: 支払不能とわかっていながら新規に商品を仕入れたり借入したりすることも、詐欺的行為として禁じられます。倒産直前の「駆け込み仕入れ」は信用毀損行為となります。

以上のような行為は破産手続中にすべて明らかになります。

「どこまでがOKでどこからNGか」自分で判断が付かない場合は、迷わず弁護士に確認しましょう。

基本的には「債権者全体の利益に反する単独行為はしない」ことが鉄則です。

破産直前は経営者も精神的に追い詰められがちですが、くれぐれも感情に流されて違法行為に手を出さないよう注意してください。

債権者対応と保証債務・経営者の責任

破産を決断した後は、すべての債権者に公平に対応することが求められます。

債権者への連絡は前述の通り弁護士から受任通知を送るのが原則ですが、主要取引先やメインバンクなどには経営者自ら電話や面談で事情説明を行う場面もあるでしょう。

その際も、特定の債権者にだけ誠意を見せて約束払いをしてしまうようなことは避けるべきです。すべては破産手続で処理する方針であることを一貫して伝え、個別の返済要求には「弁護士に一任していますので...」と丁重に断ることが大切です。

特に、中小企業の債務には経営者個人やその親族が連帯保証人になっているケースが多々あります。

法人が破産して債務整理しても、保証人の責任は消えません。

メインバンクからの借入金や日本政策金融公庫からの融資などは、代表者個人が保証していることが一般的です。

この場合、会社が破産で債務を履行できなくなると、保証人である代表者個人に請求が及びます。結果として、経営者個人も多額の負債を抱えてしまい、別途自己破産を検討せざるを得なくなるのが実情です。

したがって、法人破産を考える段階で代表者自身の生活再建計画も視野に入れる必要があります。

会社と一緒に個人も破産する同時申立ては珍しくなく、前述の通り横浜地裁では法人+代表者の同時破産でも予納金の負担増は小さいため、弁護士と相談しセットで手続きを進めることが多いです。「会社だけ潰して社長個人は債務ゼロ」といった都合の良い話はなく、金融機関への保証債務や、会社名義で滞納した税金の一部(消費税・源泉所得税等は経営者が納付義務を引き継ぐ場合があります)など、破産後も残る支払い義務が何かないか確認しておきましょう。

最後に、経営者の社会的信用や今後の起業への影響について触れておきます。

法人破産をしたからといって、経営者個人が法律上何らかの資格制限を受けることは基本的にありません。会社役員を続けることも、新たに会社設立して代表取締役になることも可能です。

ただし、信用情報には破産した事実が登録され、5~7年程度は金融機関からの借入れやリース契約が難しくなるとされています。つまり、再起業自体は自由にできますが、資金調達面ではハンディがあるということです。自己資金が乏しい状況での再スタートとなる場合、公的支援制度の活用や知人からの出資協力を仰ぐなど、低コストで始められるビジネスモデルを選ぶ工夫が必要になるでしょう。

以上の注意点を踏まえ、法人破産手続に臨めば、経営者として最低限の責任を果たしつつ円滑に清算を進めることができます。破産手続は決して終わりではなく、次のステップへの準備でもあります。不安な点は弁護士に相談し、法と手続の枠内でベストを尽くしましょう。

よくある質問(FAQ)

Q: 法人が破産すると、社長や経営者個人も借金を背負って破産しなければなりませんか?

A: 法人と個人は別の法律上の主体なので、会社の破産=社長個人の破産というわけではありません。

会社債務は法人格の消滅とともに基本的には消滅し、経営者個人に自動的に引き継がれることはありません。ただし、経営者が個人で連帯保証している借入金や債務がある場合、それらは会社破産後も保証人である経営者個人に返済義務が残ります。

結果的に、多くのケースで社長個人も支払不能に陥り自己破産や個人再生を選択せざるを得なくなります。

一方、保証していない債務については請求されませんので、個人保証や私財投入の有無によって状況は異なります。

なお、会社破産や自己破産を経験しても法律上は再起業は可能で、破産手続後は新たに会社を設立して代表取締役になることもできます。しかしながら、代表者が破産等をした場合、信用情報機関には事故情報が登録されるため5~7年程度は新規の借入が難しいこと、資金調達に苦労する可能性が高いことには注意が必要です。

Q: 神奈川県(横浜地裁)で法人破産するにはどれくらい費用がかかりますか?

A: 裁判所に納める費用は、少額管財事件であれば約22~23万円が目安です(予納金20万円+印紙代・官報公告費・切手代で2~3万円程度)。弁護士費用は事案によりますが、中小企業の破産では50~150万円程度(税別)が一つの相場と言われます。

例えば債権者や従業員が少なく準備が簡易な案件なら50万円前後、取引先・従業員が多く事前対応が複雑な案件では100万円超になることもあります。

具体的な費用感は依頼する事務所により異なるため、無料相談等で見積もりを確認するとよいでしょう。

Q: 手続開始から破産手続が終わるまでどのくらいの期間がかかりますか?

A: 会社の規模や手続の内容によって異なりますが、一般的には弁護士に相談してから手続完了まで約6ヶ月~2年程度が目安です。

比較的簡易なケース(資産がほとんどなく債権者も少ない場合)では数ヶ月で終結することもありますが、逆に大規模な会社や複雑な事案では1年半~2年以上かかることもあります。

横浜地裁での中小企業の少額管財事件であれば、多くは申立てから3ヶ月~1年前後で手続きが完了しています。

なお、破産手続開始決定が出るまで(申立から決定まで)は通常数日~数週間程度、そこから債権者集会開催までは2~3ヶ月程度が標準的なスケジュールです。

Q: 従業員の給与や退職金はちゃんと支払われるのでしょうか?

A: 会社に資金が残っていれば、破産手続の中で未払い給与・退職金は優先的に支払われます(労働債権のうち3か月分の給与と退職金は優先的破産債権として配当順位が高くなります)。しかし、多くの場合は会社に支払う余力がなく、未払給料の大部分は支払われないのが現実です。

その救済措置として、国の未払賃金立替払制度を利用できる可能性があります。これは倒産により未払いのまま退職した従業員に対し、直近の未払賃金(最大6ヶ月分)と退職金の一部(最大80%、上限あり)を国が立替えて支給する制度です。

破産手続開始後、管財人に依頼して必要書類を作成してもらい、各従業員が労働者健康安全機構に申請することで受領できます。申請には退職後6ヶ月以内という期限がありますので、従業員には速やかに案内しましょう。

なお、会社から従業員への未払賃金そのものは破産債権として届け出れば配当対象になりますが、無配に終わる場合が多いため、この公的制度の活用が重要になります。

Q: 法人破産の申立先はどこになりますか?横浜地裁以外に選べますか?

A: 法人の本店所在地を管轄する地方裁判所が破産事件の管轄になります。神奈川県の場合、基本的には横浜地方裁判所(本庁または支部)が申立先となります。例えば本店が川崎市・横須賀市・藤沢市など県内であれば、すべて横浜地裁管内です(横浜市は横浜地裁本庁、川崎市は川崎支部、横須賀市は横浜地裁横須賀支部など)。

東京地裁など他県の裁判所に申し立てることは原則としてできません。

一方、本店が都内にある企業が神奈川県内で事業をしているケースでは、本店所在地の東京地裁に申し立てることになります。要するに本店登記の所在地が基準となります。

なお、裁判所によって予納金額や運用が異なる点は既に述べた通りですので、本店所在地によっては費用面も変わることを念頭に置いてください。

Q: 会社を破産させると取引先や世間に公表されてしまいますか?風評被害が心配です。

A: 法人破産をすると、官報に会社名や代表者名が公告されます。また、東京商工リサーチや帝国データバンクの企業情報データベースにも倒産情報が掲載され、信用調査を行えば判明します。

大きな事件であれば新聞や業界紙に載ることもあります。しかし、中小企業の破産が広く一般に報道されることは稀です。

取引先には破産手続開始通知が送られるため直接知られますが、取引のない第三者にまで知れ渡る可能性は高くありません。とはいえ、倒産情報は公開情報であり、後日インターネット上で官報情報が検索できるサイト等に載ることもあります。

社名変更や清算結了とは異なり、「破産」という法的手続を取った事実は記録に残る点は避けられません。

信用調査機関からの問い合わせには弁護士が対応してくれる場合もありますので、風評リスクが気になる場合は事前に方針を相談しておきましょう。

以上、神奈川県における法人破産手続の流れ・費用・注意点について解説しました。

横浜地方裁判所での実務を中心に述べましたが、基本的な破産手続の考え方は全国共通です。

大切なのは、早めに専門家に相談し、適切な手順を踏んで法のルールに則った清算を行うことです。企業の破産は経営者にとって苦渋の決断ではありますが、適切に対処すれば債権者への責任を最低限果たしつつ、次のスタートへ繋げることも可能です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。