FAQよくある質問

FAQ(よくある質問)

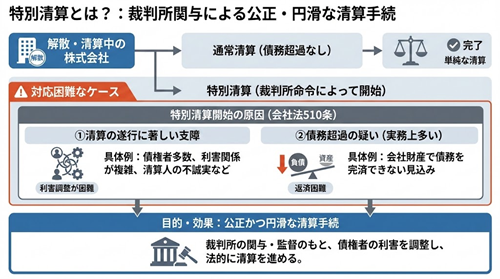

Q.特別清算とは?

事業の行き詰まりや負債の増大に直面し、「会社を畳むしかないのか?」と不安を感じている中小企業の経営者や法務担当者の方もいるでしょう。

そんな場合でも、破産だけが選択肢ではありません。

特別清算という手続があります。

特別清算は、会社の解散・清算に際して債務超過のおそれがある場合などに、裁判所の監督のもとで柔軟かつ迅速に会社を整理できる法的手続です。

破産ほど社会的信用を損なわずに済むことから、グループ企業の整理や事業再編時のソフトランディング策として有効に活用されています。

例えば、親会社が子会社の債務整理を支援するケースでは、破産を選ぶと親会社グループ全体の信用低下を招きかねませんが、特別清算であれば影響を最小限に抑えつつ迅速な清算が可能です。

以上のように、ポイントを押さえて活用すれば特別清算は中小企業にとって有力な選択肢となり得ます。

この記事は、

- 破産以外の「円満な会社整理」を探す中小企業経営者

- 特別清算を検討している会社

に役立つ内容です。

特別清算とは?

特別清算とは、解散して清算中の株式会社について、通常の清算では対処できない事情(清算業務の遂行に著しい支障が生じる事由)や債務超過の疑いがある場合に、裁判所の命令によって開始される特別の清算手続です。

平たく言えば、会社財産で債務を完済できないおそれがある会社の清算を、公正を期しつつ円滑に進めるための法的手続です。

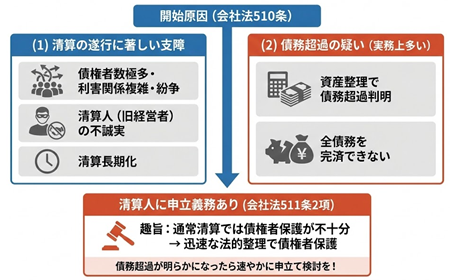

特別清算開始の原因(要件)は会社法510条に規定されており、「①清算の遂行に著しい支障を来すべき事情」または「②債務超過の疑い」があることが必要です。

これらはいずれも通常の清算(=債務超過でない場合の単純な清算)では対応困難なケースです。

実務上特に多いのは「債務超過の疑い」のケースで、会社財産で債務を全て返済できない見込みの場合に特別清算を申立てることになります。

一方、「清算の遂行に著しい支障を来すべき事情」としては、債権者が多数に上る場合や利害関係が複雑な場合、あるいは清算人(会社の解散後の事務担当者)が誠実に職務を果たさない場合などが例示されています。

これらの場合も、単なる通常清算では債権者の利害調整が難しいため、裁判所の関与する特別清算が必要になるのです。

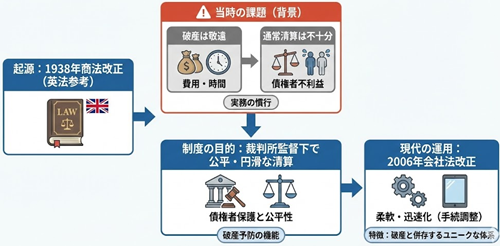

立法趣旨と背景

特別清算制度は1938年の商法改正で新設された経緯があり、当時のイギリス会社法の清算規定を参考に創設されました。

制度誕生の背景には、「会社が事業失敗で事実上債務超過となっても、破産手続は費用・時間がかかるため敬遠され、実務上は通常清算で済ませる慣行」があったことがあります。

しかし通常清算で債権者保護が不十分なまま進めば、債権者間の不平等や債権者の不利益を招きかねません。そこで特別清算制度は、この実務上の慣行を尊重しつつ、清算を裁判所の監督下で行うことで債権者保護と債権者間の公平を図り、清算手続を円滑に進めることを目的として制定されました。

言い換えれば、特別清算は破産手続に類似する機能を持ちながら、あくまで「株式会社の清算手続」として位置づけられた制度です。

破産と並行するのではなく破産に先行し破産を予防する趣旨で設計されており、破産原因がある疑いの段階でも破産に至らずに整理をつける柔軟な枠組みなのです。

その結果、日本では株式会社に関しては一般法による破産と商法上の特別清算という二種類の清算型倒産手続が併存するユニークな体系が取られています。

もっとも、2006年の会社法制定時には特別清算制度も見直され、他の倒産手続との調整や迅速化のための改正が行われました(例えば特別清算開始決定後に破産へ移行する制度整備(会社法574条)や、協定成立要件の緩和(会社法567条・576条)など)。

現在の特別清算は、こうした改正を経て柔軟性と公平性を兼ね備えた清算手続として運用されています。

通常清算との関係

通常の清算手続(会社法475条以下、いわゆる任意清算)は、会社が資産超過で全債務を返済できる場合に行われる基本形態です。

通常清算では裁判所は関与せず、債務を完済して残余財産を株主に分配して終了します。

したがって、会社財産ですべての債務を賄いきれない場合(債務超過のおそれがある場合)には通常清算は選べず、特別清算または破産といった手続を検討する必要があります。

特別清算は前述のように破産に至る前段階で整理を付けるための手続であり、会社財産がトータルでマイナスの場合に利用される点が通常清算との大きな違いです。

また株式会社しか利用できない制度でもあります(合同会社や一般社団法人等には適用なし)。

裁判所が監督し債権者集会や協定の手続が必要になる点も、裁判所不介入の通常清算とは異なります。

まとめると、「資産で債務を返しきれない可能性があって通常清算できない場合に、株式会社の清算手続として利用される」のが特別清算です。

破産手続との違い

同じ「清算型」の法的手続である破産と特別清算には、目的・進め方にいくつか重要な違いがあります。

以下、手続の担い手、進め方の柔軟性、対象・要件、費用、利害調整方法などの観点から比較します。

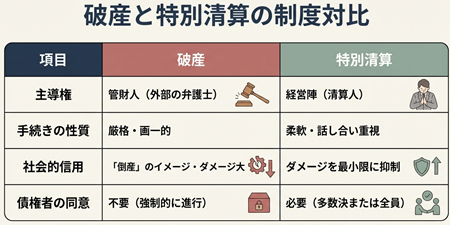

手続を進める主体(DIP型 vs 管財人型)

破産では、裁判所が選任した破産管財人(通常は外部の弁護士)が会社財産を管理処分して清算を進めます。

一方、特別清算では裁判所の監督下でありつつも、会社が選任した清算人(通常は解散時の取締役や清算業務に明るい弁護士)が引き続き会社財産を管理し、清算手続を主体的に進めます。

いわゆるDIP型(経営陣主導型)の清算手続であり、事業との連続性を保ちながら整理できる点が特徴です。

破産だと旧経営陣は退き管財人が処理するため、事業内容への理解不足やスムーズさに欠ける場合もありますが、特別清算なら従来の経営陣の下で清算が行えるため、事情に通じた者が柔軟に対応できます。

手続の厳格さと柔軟性

破産手続は債権者の利害を公平に調整しつつ債務者財産を換価・配当することを目的とし、厳格で画一的な法定手続が定められています。

例えば破産では、すべての債権者が平等に扱われ、一律の配当手続が求められます。

これに対し特別清算では、裁判所の後見的関与と関係者の自治を基本原理としており、簡易・迅速かつ柔軟に進められる点が特徴です。

特別清算では債権者集会での多数決による協定成立を軸に進行し、裁判所の認可さえ得られれば債権者ごとに異なる条件で弁済することも可能です。

例えば、小口の債権者には優先的に全額弁済し大口債権者には一部カットをお願いする、といった実質的衡平を図る柔軟な解決も特別清算ならではの対応です。

破産法では債権者間の差別扱いは原則許されませんが、特別清算では債権者の合意を前提にある程度の差別的弁済条件も許容されます。

また、破産に必須の債権調査や配当手続、否認権行使といった厳密な規定も特別清算にはなく(制度上債権の確定手続や否認権制度は設けられていません)、必要最小限の手続で済む分、迅速化が図られます。

利用できる対象・要件

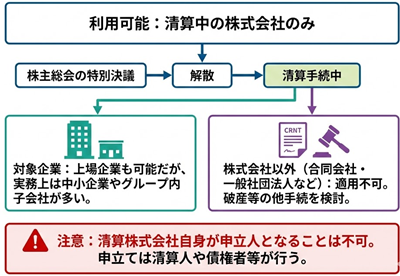

破産手続は法人個人を問わず債務不履行または債務超過の場合に利用できますが、特別清算は「清算中の株式会社」限定の制度です。

また開始の要件も異なり、破産は支払不能や債務超過があれば基本的に開始できますが、特別清算は前述のとおり会社法所定の特別清算開始原因(債務超過の疑い・清算に著しい支障)が必要です。

言い換えれば、まだ支払不能までは至らないが債務超過の恐れがあるといった段階で、株主総会による解散決議を経て清算に入った株式会社のみが選べる手続です。

破産開始決定そのものが会社の解散事由となる(会社法471条5号)一方、特別清算は解散後に申立てる手続という点も大きな違いです。

債権者・株主の同意の有無

破産手続では、会社や債権者の同意は不要で債権者の意思に関わらず法定手続が進行します。

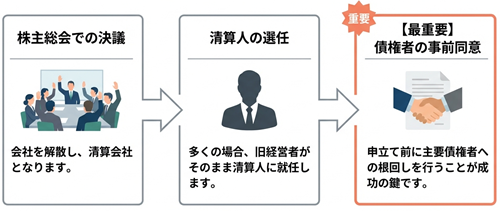

特別清算では手続が簡易である分、株主や債権者の一定の同意が前提とされています。具体的には、解散に際して株主総会の特別決議で清算を決めることが必要ですし、清算人が申立てる場合は主要な債権者の事前同意書を取っておく実務が一般的です。

債務免除や弁済条件を定める協定案も債権者集会での多数決可決が要求されます。

このように関係者の合意形成が鍵となるのが特別清算の特徴であり、一部債権者の反対で私的整理(任意の債務整理)が成立しない場合でも、法的拘束力をもつ多数決で進められる点は特別清算の利点です。

手続費用と予納金

裁判所に納める費用面でも差があります。

一般に破産では少額管財でも予納金だけで最低20万円程度は必要とされ(法人破産では負債規模に応じ数十万〜数百万円に及ぶこともあります)ます。

特別清算の場合、裁判所選任の管財人を要さない等の条件を満たせば、予納金は5万円程度で済む運用がなされています。例えば東京地裁・大阪地裁では協定型で5万円、和解型で約9千円と低額に設定されています。

ただし主要債権者の事前同意が得られていない「本本来的な協定型」の場合などは、手続が長引くリスクに備え破産並みの高額な予納金(数十〜数百万円)を求められることもあります。

裁判所に支払う費用面では特別清算は比較的廉価で済む場合が多いのが魅力ですが、債権者の同意状況によって変動し得る点に留意が必要です。

もっとも、手続きの費用としては、弁護士に依頼するのであれば弁護士費用もかかります。

特別清算はそこまで使われている制度ではないことや、債権者数によっては協定による同意を取り付けるための業務負担も大きいため、破産よりも高い弁護士費用がかかることも多いです。

また、その他の費用として、特別清算では、解散登記の費用や官報費用、税理士の関連費用などがかかるため、トータルで法人破産よりも安く済むとは言い切れません。

社会的影響・信用へのダメージ

破産手続には「経営破綻」の烙印というイメージが強く、企業や経営者に対する社会的信用の低下は避けられません。

破産した会社の経営者は、その後の再起が困難になるのが実情です。これに対し特別清算は、裁判所関与のもとで債権者と調整して任意性を残した清算であるため、外部から見る印象も「破産」に比べ穏やかです。

特別清算で会社整理が済めば、破産ほど信用を大きく傷つけずに済むケースが多いとされています。

特に親会社が子会社を整理する場合など、グループ全体の信用に波及しかねない局面では、破産ではなく特別清算で処理するメリットが大きいです。つまり、レピュテーションリスクの観点でも特別清算は「穏当な清算手続」といえます。

以上をまとめると、特別清算は「清算型倒産手続」でありながら債権者の自治を活かした柔軟な手続であり、破産は「法定の厳格手続」により一律公平を図る伝統的清算手続です。それぞれメリット・デメリットがありますが、特別清算は会社(清算人)が主導して早期解決を図れる反面、主要債権者の協力が得られない場合には成立しないという側面があります。

自社の状況に照らして「関係者の同意を得て早く円満に整理すべきか、それが難しければ破産も辞さないか」を判断する必要があるでしょう。

特別清算の申立て要件

それでは、特別清算を利用するための具体的な要件と、申立てから手続開始までの流れについて解説します。

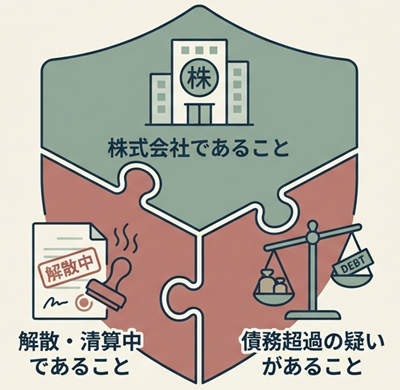

利用できる主体

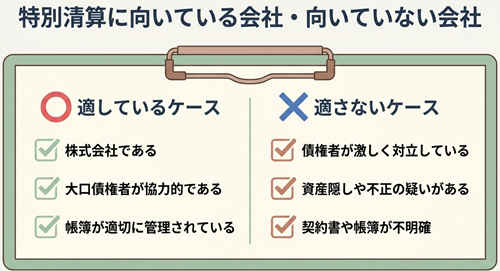

繰り返しになりますが、特別清算を利用できるのは「清算中の株式会社」に限られます。

まず会社は株主総会の特別決議で解散し、清算手続に入っている必要があります。

清算中であれば、上場企業か中小企業かを問いませんが、実務上は中小企業やグループ内子会社で利用されることが多い手続です。合同会社や一般社団法人など株式会社以外には適用されず、それらの場合は債務超過なら破産等の他手続を検討することになります。

また清算株式会社自身が申立人となること(会社自身による申立て)は会社法上認められていない点にも注意が必要です。あくまで清算人や債権者等が申立てを行います。

開始原因(特別清算開始の要件)

会社法510条に定められた特別清算開始の原因事由は、前述の通り

(1)清算の遂行に著しい支障を来すべき事情があること、

または(2)債務超過の疑いがあること、です。

実務上は多くの場合、債務超過の疑いが主たる理由となります。

清算人が資産負債を整理してみたところ、おそらく債務超過(全債務を完済できない)だと判明した場合には、清算人は特別清算開始の申立義務を負います(会社法511条2項)。

これは、債務超過にも関わらず放置して通常清算を進めると債権者に不利益が及ぶため、法律上清算人に迅速な法的整理を求めているものです。

したがって、債務超過が明らかになったら速やかに特別清算(または破産)の申立て検討に入るべきです。

一方、「清算の遂行に著しい支障」事由は、典型例として債権者数が極めて多い場合や利害関係人間の紛争が複雑で通常の清算事務では収拾がつかない場合が挙げられます。

例えば社債や多数の取引先に債務がある会社、利害関係人間で争訟が予想されるケース、清算に長期間を要するケースなどです。

また「清算人が誠実に事務を行わない場合」も含まれており、これは清算人(多くは旧経営者)が不誠実であれば裁判所の監督下に置いて債権者保護を図る必要があるからです。総じて、「通常清算では債権者保護に懸念がある事情」があれば特別清算で対処しようという趣旨と言えます。

申立権者(誰が申立てできるか)

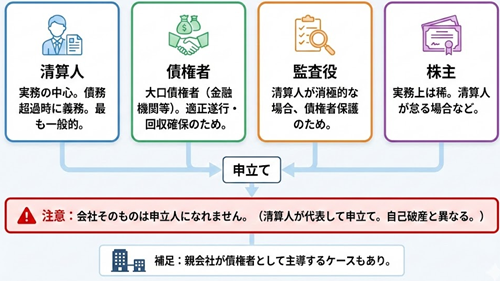

特別清算開始の申立てを行える者(申立権者)は、会社法511条1項で「債権者、清算人、監査役又は株主」と定められています。

ここには会社そのものは含まれない点に注意が必要です(清算人が会社を代表して申立てを行う形になります)。自己破産が会社自体が申立人になるのとは違います。

典型的には以下のような場合に各申立権者が関与します。

清算人

もっとも一般的なのは、解散後の清算人が申立てを行うケースです。

清算人(取締役等が就任し、特別清算では弁護士が務めることもあります)は会社財産状況を把握しやすく、債権者との交渉も行う立場にあるため、主体的に申立手続を進めます。

特に債務超過が判明した場合は前述のように申立義務があるため、清算人による特別清算申立てが実務の中心です。

債権者

債権者も特別清算の申立て権があります。

例えば主要取引先や金融機関など大口債権者が、自発的に清算手続の適正な遂行(債権者間公平や追加配当の有無)を確保するために申立てる場合です。

特別清算は債権者にとって、通常清算より多くの回収を得る可能性がある(破産配当より有利な処理が図られる)手続でもあるため、債権者がその利益を求めて申立てることも想定されています。

監査役

解散会社に監査役がいる場合、監査役も申立権者です。監査役は会社財産の状況や清算事務の適正を把握できる立場にあるため、清算人が消極的な場合などに債権者保護のため申立てることが考えられます。

株主

株主(出資者)も申立て可能です。特に少数株主でも権利があります。例えば清算人が特別清算を怠る場合に、株主が会社の債務超過を理由に申立てることがありえます。ただし、実務上株主が申立てるケースは稀で、債権者や清算人からの申立てが大半です。

なお、親会社が子会社を整理する場合には、親会社自身が大口債権者であることが多く(親会社からの貸付金等)、親会社が債権者の立場で特別清算を申立てるケースがあります。この場合、親会社は自らが債権者集会で同意票を投じたり、他の債権者の同意取りまとめに動いたりと、主導的に手続を進めることになるでしょう。

裁判所への申立て手続

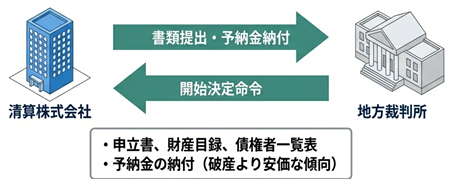

特別清算開始の申立ては、原則として清算会社の本店所在地を管轄する地方裁判所(地裁)の管轄事項です。

東京なら東京地裁の民事部(通常、商事部門)が扱います。申立先の裁判所を誤ると手続が遅れるため、事前に所管を確認しておきます。

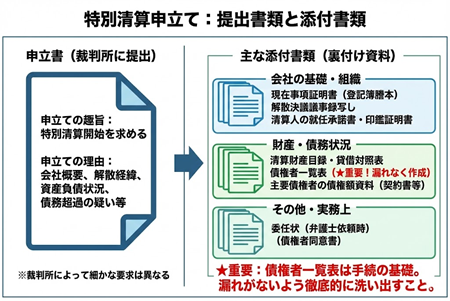

提出書類と添付書類

裁判所に提出する申立書には、申立ての趣旨(特別清算開始を求める)と理由(会社の概要、解散に至った経緯、清算中の資産負債の状況、債務超過の疑い又は支障事由の具体的内容)等を記載します。

また様々な添付書類が必要です。

一般的な必要書類は以下のようなものです

清算株式会社の現在事項証明書(商業登記簿謄本)

株主総会の解散決議議事録写し

清算人の就任承諾書・印鑑証明書

清算財産目録および清算貸借対照表(解散時点の財産状況を示す書面)

債権者一覧表(債権者の氏名・住所・債権額を網羅したリスト)

(債権者同意書:後述のとおり実務上求められる)

主要債権者の債権額を証する資料(借入契約書や残高証明など)

申立て代理人(弁護士)への委任状(弁護士に依頼する場合)

裁判所によって細かな要求は異なりますが、少なくとも解散から申立けまでの経緯と現状を裏付ける資料を揃える必要があります。

特に債権者一覧表は重要で、これが協定案作成や債権者集会の議決権計算の基礎資料になります。債権者の漏れがあると後々手続に支障を来すため、事前に徹底的に洗い出しておくべきです。

主要債権者からの同意書

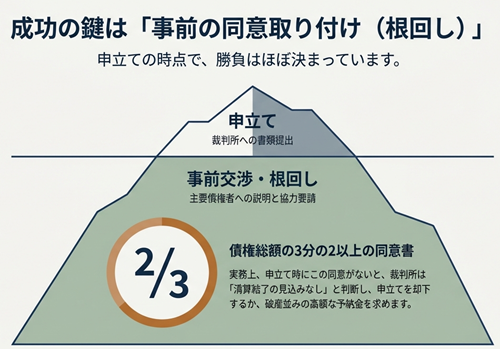

実務上、裁判所は「特別清算手続を開始しても成功の見込みがあるか」を厳しく判断します。

そのため、多くの裁判所(特に東京地裁など)では申立て時点で債権総額の3分の2以上の債権者から特別清算申立てに同意する書面を提出するよう求められるのが原則です。

これにより、協定案の可決要件(債権総額の3分の2以上の同意)を事前に充足する見込みが立つため、手続不成功のリスクが減ります。

逆にこうした同意取り付けができないようでは「清算を結了する見込みがない」(会社法514条の開始障害事由)と判断されかねません。

したがって申立人は事前に主要債権者を訪問し、協力の確約(同意書の取り付け)を得てから申立てに臨むのが一般的なです。このプロセス自体が事実上の私的整理的交渉となり、特別清算成功のカギとなります。

これができていないと、予納金も自己破産と同じような金額を求められることもあります。

申立費用の予納

申立て時には手続費用の予納金を裁判所に納める必要があります。

予納金は、特別清算手続中に必要となる公告費用・郵券代や、場合によっては監督委員等の報酬に充当されます。

主要債権者の同意状況などにより金額は異なりますが、一般には5万円程度(同意十分で協定型の場合)に設定されることが多いようです。予納金を納めないと申立て自体が却下されますので(会社法514条1号)、必ず所定額を準備・納付しましょう。

負債額1億円以上5億円未満で予納金200万円(破産相当額)を課された例も報告されています。

同意取り付けが不十分で裁判所がリスクを感じる場合、多めの予納を要求されることも念頭に置いてください。

裁判所での審理と開始決定

申立書類を提出すると、裁判所にて特別清算開始の可否が審理されます。

通常、申立人代理人(弁護士)が裁判官から事実関係の聴取や手続計画の確認を受ける面接が行われます。

また他の倒産手続との競合がないか(既に破産申立てが別途なされていないか等)や、開始障害事由に該当しないかを裁判所がチェックします。

審理の結果、要件が満たされ適切と認められれば特別清算開始の決定がなされます(会社法514条柱書)。

逆に要件を欠く場合、例えば債権者の同意見込みがない、費用未納、特別清算では債権者一般の利益を害する恐れが明白、といった場合には申立てが却下されます。特別清算開始の決定または却下決定は、通常申立てから数日〜数週間以内に出されることが多いです(事案の明白さや裁判所の繁閑によります)。

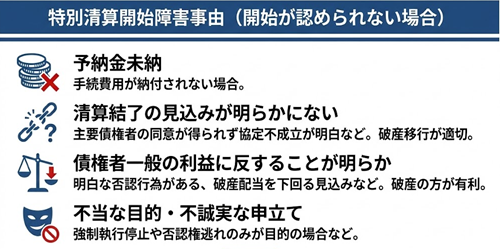

開始障害事由

会社法514条には、前述した予納金未納以外にも特別清算開始を認めない事由が定められています。要点は以下のとおりです。

特別清算をしても清算結了の見込みが明らかにないとき(主要債権者の同意が得られそうになく協定不成立が明白な場合、等)。この場合は将来的に破産移行が避けられないので、初めから破産を選ばせる方が適切と判断されます。

特別清算によることが債権者一般の利益に反することが明らかなとき。例えば明白な否認(破産で取り消せる不当な財産処分)がある、または特別清算で行う協定弁済では破産配当額を下回ってしまう見込みの場合など、債権者にとって破産の方が有利な場合です。

不当な目的で申立てがされたとき、その他申立てが誠実でないとき。

例えば単に強制執行を一時停止させるためだけの申立てや、債権者からの否認権行使(不当利得返還請求)を逃れる目的のみの申立てなど、不誠実な利用は許されません。

以上のような事情がある場合には、裁判所は特別清算開始を許可せず、手続は進められません。もし申立てが却下されれば、会社は通常清算に戻りますが、債務超過状態であればいずれ債権者から破産を申し立てられる可能性が高くなります。

清算人としても破産申立義務(会社法511条2項)との関係で、特別清算が認められなければ速やかに破産手続への移行を検討する必要があるでしょう。

特別清算開始後の効果

晴れて特別清算開始決定が出ると、その時点から清算会社の清算手続は裁判所の監督下に置かれることになります(会社法519条1項)。

いくつか法的効果を挙げます。

破産手続の中止

開始決定後は、当該会社について既に係属していた破産手続があれば中止されます(会社法515条1項)。また特別清算中は新たな破産手続開始の申立ても制限されます(他の債権者がすぐに破産申立てするのを防ぐ措置です)。

強制執行等の中止

清算会社財産に対する個別の強制執行・仮差押・仮処分なども開始決定により中止され、以後は許されません(会社法512条)。債権者は個別取り立てではなく特別清算手続に従う形になります。

担保権者による競売などの手続についても、裁判所は中止を命じることができます(会社法516条、540条)。これにより、担保権付き資産の処分も手続全体と整合的に進められるようになります。

時効の停止

特別清算開始決定があると、それまで進行中だった債権者の権利の時効は中断(停止)されます(会社法515条3項)。債権者が配当等を受け取るまで時効を気にせずに済むよう配慮された規定です。

相殺の禁止

特別清算開始後は、協定債権者による相殺が原則禁止されます(会社法517条・518条)。協定による公平な処理を害さないための措置です。

清算人と裁判所の関係

特別清算では基本的に既存の清算人がそのまま清算事務を続行します。ただし裁判所は、必要に応じて清算人を解任・交代させる権限も有しています(会社法524条)。

例えば清算人に不正行為や重大な職務懈怠がある場合、利害関係人の申立てで解任し、新たな清算人(多くは弁護士)を選任することができます。もっとも通常は解任は稀であり、多くのケースで清算人=旧経営者(またはその委嘱した弁護士)が引き続き手続を担います。

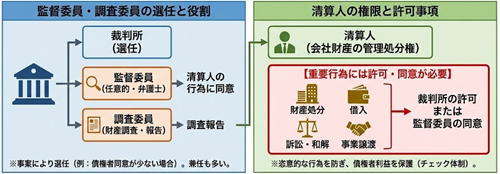

監督委員・調査委員の選任

会社法は特別清算手続の透明性確保のため監督委員制度を設けています(会社法527条〜)。

監督委員とは、裁判所が職権で選任する清算手続の監視役で、破産手続における破産管財人ほど権限は強くありませんが、裁判所に代わって清算人の行為に同意を与える権限などを持ちます。

裁判所の判断で1名または複数名が選任され、通常は倒産実務に通じた弁護士が就任します。

ただし監督委員は必要的機関ではなく、事案の規模や性質に応じて選任されます。

主要債権者の同意が十分あり円滑に進みそうな事案では監督委員を置かない運用も見られますし、逆に多数の一般債権者がいて清算内容を厳正にチェックする必要がある場合には選任される傾向です。

東京地裁では債権総額の3分の2以上の同意書が揃っている場合は監督委員を置かない(予納金に監督委員報酬を含めない)運用もあるようです。

また、場合によっては調査委員が選任されることもあります(会社法533条〜)。

調査委員は主に清算会社の財産や経営状況について専門的調査を行い報告する役割ですが、監督委員と兼任で任命されることも多いです。

監督委員・調査委員が就任した場合、清算人は協力して会社財産や債務の状況を開示し、適宜許可・同意を得ながら事務を進めることになります。

清算人の権限と許可事項

特別清算開始後、清算人は依然会社財産の管理処分権を有しますが、一定の重要行為には裁判所の許可または監督委員の同意が必要です(会社法535条・536条等)。

例えば清算会社の財産処分、借入、訴訟提起、和解・仲裁、権利放棄などについて、通常清算では株主総会の特別決議事項ですが、特別清算では裁判所(または監督委員)の許可を要します。

これは清算人の恣意的行為を防ぎ、債権者の利益を守る趣旨です。

実務上も、例えば事業譲渡を実行するには裁判所の許可が必要です(会社法536条)。監督委員がいれば、その同意を得ることで裁判所許可に代えることもできます。こうしたプロセスにより、破産管財人がいなくても一定のチェック&バランスを利かせるのが特別清算の管理体制と言えます。

なお、債権者への通知等については、開始決定後速やかに清算会社に告知がなされ(会社法514条)清算人から債権者への開始通知・報告が行われます。

また特別清算開始の登記もなされ(会社法95条)、官報公告も実施されます。

これにより一般の第三者に対しても当該会社が特別清算手続中であることが公示されます。

特別清算手続の流れ(フローチャート)

以上が申立てから開始決定直後までの流れと管理枠組みです。

次に、実際の清算手続(協定案作成・債権者集会・清算結了まで)の流れを見ていきましょう。

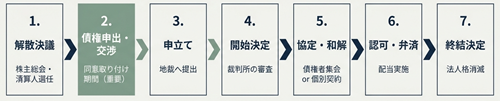

特別清算手続は大まかに言うと、「会社解散 → 特別清算開始 → 債権者との協議(協定または和解) → 裁判所の認可 → 清算結了」という流れで進行します。

以下では、手続の主要ステップを時系列に沿って整理します(※事案により前後する場合がありますが一般的な例です)。

会社の解散決議(株主総会)

まず株主総会の特別決議で会社の解散を決議します。

清算人の選任(取締役が引き続き清算人になるか、新たに弁護士等を選任)も行われます。解散登記を経て会社は清算会社となり、以後新たな営業活動は停止します。

債権申出手続の開始

解散後、清算人は官報公告により債権申出の催告を行います(公告から2ヶ月以上の期間を定め、債権者に債権届け出を求める)。

知れたる債権者には個別に通知します。

この債権申出期間中、原則として債務の弁済は禁止されます。債権者から債権届出があると、清算人はその内容を調査し、届け出債権額について認否を行います。ただし特別清算では破産のような厳格な「債権査定手続」はなく、届出と清算人の調査認否はあくまで事実上の手続です。

清算人が争う債権については合意で解決できなければ別途訴訟等で解決を図ることになります。

特別清算開始の申立て

清算人等が地方裁判所に特別清算開始の申立てを行います。

債務超過の疑い等を理由に、必要書類を揃えて申立てます。

同時に債権者の事前同意書を提出し、予納金を納付します。裁判所での審理を経て開始決定が出るまで、通常数日から数週間ほどです。

特別清算開始決定の発令

裁判所が特別清算の開始を命じる決定を下します。

決定日時点で手続開始となり、清算会社は裁判所監督下に入ります。決定は債権者や清算会社に通知され、公示(官報公告)もなされます。

必要に応じて監督委員の選任もこの頃行われます。東京地裁の例では、開始決定から約2週間後に官報公告と監督委員選任が行われています。

財産目録等の作成・報告

清算人は、解散時および特別清算開始時の財産目録・貸借対照表を作成し、株主総会の承認を得ます(会社法536条等)。また裁判所にもこれらを提出し、財産状態の報告を行います。

場合によっては債権者集会(報告集会)が開かれ、清算人が債権者に対して財産調査結果や清算方針を説明します。報告集会は必須ではなく、書面報告で済ませることも認められています。債権者が少数の場合や内容に異論がなければ、省略されることもあります。

協定案の準備・債権者集会招集

清算人は債権者から届出のあった債権額を踏まえ、会社財産でどの程度弁済できるかシミュレーションします。

その上で債権者に債権放棄(カット)を求める割合や弁済条件を定めた協定案(和解案)を作成します。

主要債権者と非公式に協議しながら案文を詰め、内容にめどが立ったら債権者集会を招集します。

裁判所に債権者集会開催の届出を行い、各債権者に書面で集会招状(開催日時・場所・協定案の概要通知)を送付します。招集通知には協定案全文を同封するのが通常です。

協定型手続の場合、この協定決議集会は必須ですが、和解型の場合は全債権者と個別和解契約を締結できるため集会自体を開催しません。

招集から開催までは一定の期間をおく必要があります(通知から2週間以上など裁判所の指示による)。

協定案決議のための債権者集会

指定した日時に債権者集会が開催されます(和解型の場合はこのステップは不要)。

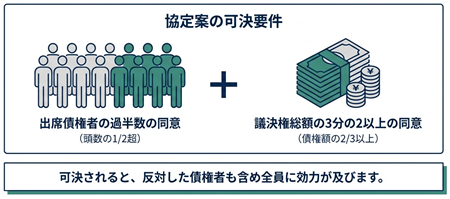

集会では清算人が協定案を債権者に正式に提案し、その可否について決議が行われます。

協定案が成立するには、出席債権者の過半数かつ議決権総額の3分の2以上の賛成が必要です(会社法576条1項1号・2号)。

議決権は基本的に債権額に応じ(一円一議決権)で計算され、利息や遅延損害金も集会開催日までの額を含めて算入します。

この多数決要件を満たせば、反対した債権者や欠席した債権者も協定の内容に拘束されます。

多くの場合、事前に同意取付済みであるため反対票はほとんど出ず、形式的な集計で可決となります。

債権者集会は形式上は債権者同士で議論の場ですが、実務上はほぼ書面決議に近い形(債権者全員から予め議決権行使書面や委任状を集めておき、当日は清算人と監督委員だけ出席して開くだけ)で済ませることも多いです。

なお、可決要件を充たせず協定案不成立となった場合、特別清算手続は先に進めなくなります。

この場合は清算人や債権者から破産手続開始の申立てが検討され、裁判所も職権で破産に移行する可能性があります(会社法574条)。

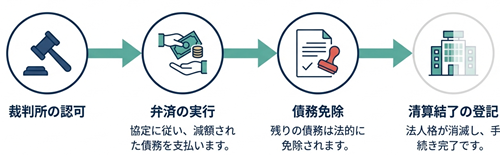

協定の認可申請と裁判所の認可決定

債権者集会で協定案が可決されると、清算人は裁判所に協定認可の申立てを行います。

裁判所は協定案の手続適法性や内容を審査し、特段問題なければ協定の認可決定を出します(会社法569条)。

協定内容が公序良俗に反したり債権者一般の利益を害したりしない限り、基本的に可決した協定は認可されます。

認可決定も官報公告され、債権者に通知されます。

なお、協定認可の不認可事由として、会社法569条2項に「協定が債権者一般の利益に反し又は手続が法に従っていない場合」などが定められています。

例えば協定内容が特定の債権者に過度に有利・不利で不公平である場合などは不認可となり得ます。

ただ実務上は、協定案可決まで至ったものは大半が認可されています。

協定の効力発生(確定)

協定認可決定に対して、利害関係人(債権者等)は即時抗告(不服申立て)できますが、一定期間内に抗告がなければ認可決定は確定します。

認可決定確定をもって協定の効力が生じ、協定条項に従った債務整理が法的に拘束力を持ちます。

仮に抗告があれば高等裁判所で争われますが、これも稀です。認可決定確定まで通常2週間程度の期間を見ます。

協定の履行(弁済等)

協定が確定したら、清算人は協定条項に従って債務の弁済等の履行行為を実行します。

典型的には、協定で定めた弁済率(例:元本の○%)に応じて各債権者へ配当金を支払います。

また残余債務の免除について債権者から同意を得ます。協定型の場合、協定成立時点で債権者は法的に残りの債権を放棄したことになります。個別和解型の場合は、この段階で各和解契約に基づき清算人が債権者全員に弁済を行い、同時に債権放棄の合意を履行させます。

いずれにせよ協定または和解によって会社の債務は整理(減免)され、債権者への清算配当が完了します。

協定条項によっては、一括弁済ではなく分割弁済や一定の清算手続(資産売却など)の完了後に弁済といったスケジュールが組まれている場合もあります。

簡易な事案では開始から1〜2か月で終結することもありますが、一般には複数回の弁済や資産換価に数ヶ月を要するケースもあります。

保証人への影響について補足すると、協定型では会社の債務免除は保証人の責任に影響を及ぼさない(会社法571条2項)ため、債権者は保証人に不足分を請求できます。

一方和解型の場合、各債権者が会社との契約で債務免除すると保証人も原則として責任を免れるため、保証債務を存続させたい場合は別途保証人との間で合意(保証人が免責されない旨の取り決め)をしておく必要があります。親会社が子会社債務を保証しているケースでは重要なポイントです。

特別清算の結了

清算人は協定(または和解)に基づく弁済など必要な清算事務を全て終えた段階で、裁判所に対し特別清算終結の決定を申し立てます。

裁判所は協定が履行されたことや未了事務がないことを確認し、特別清算終結決定を下します(会社法271条等に基づき手続終結を認める決定)。

終結決定も官報公告され、一定期間の不服申立期間経過後に確定します。

終結決定が確定すると、特別清算手続は正式に終了し、会社は清算結了となります。

清算結了の登記と法人格消滅

裁判所書記官が清算結了の登記を嘱託し、法務局で清算結了の登録がなされます。これにより会社は法人格が消滅し、晴れて完全な手続終了です。会社の名前は商業登記簿から閉鎖され、社会的にも「整理済み」となります。

以上が特別清算手続の一連の流れです。場合によっては協定成立前に破産手続へ移行するケースもあります。

例えば、債権者集会で協定案が否決された、協定履行中に不測の事態で履行不能になった、といった場合です。

その際、裁判所が職権で破産手続開始決定を出す制度が用意されています(会社法574条)。特別清算中に破産手続へ移行すると、清算人は破産管財人に交代し、以後は破産による清算が行われます。

もっとも、事前準備や同意取り付けを綿密に行えば破産移行は稀であり、大半の特別清算は予定通り協定成立〜清算結了まで完遂されています。

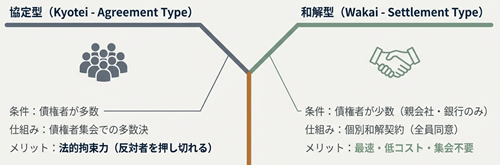

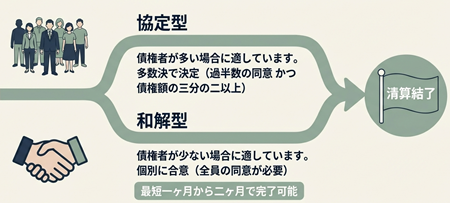

協定型と和解型の違い

特別清算手続には、実務上「協定型」と「個別和解型」(単に和解型とも)の2つの形態があると整理されています。両者はいずれも特別清算の枠組み内で債権者に債権カットを求めるものですが、債権者との合意形成の方法が異なります。それぞれの特徴と違いを押さえましょう。

協定型(多数決による一括処理):協定型は会社法が予定している原則的な手続形態です。

清算人が作成した債務減免や弁済方法を定めた「協定案」を債権者集会に諮り、前述の要件(出席債権者の過半数かつ総債権額の3分の2以上の同意)で可決させます。その後、裁判所の協定認可決定を経て協定内容を実行(弁済等)することで清算を完了させる方式です。

協定型では、一度協定が成立すれば反対債権者や不参加の債権者にも強制的に適用されるため、債権者全員の同意がなくても手続をまとめられる利点があります。

会社法上は特別清算といえばこの協定型を指しており、債権者集会の多数決を軸にした集団的処理という点で破産より柔軟、私的整理より強制力ありという中間的な手続と言えます。

和解型(個別契約による全員同意):和解型は実務上生まれた形態で、すべての債権者と個別に和解契約(債務減免や弁済条件の合意)を締結し、裁判所の許可を得てその和解契約を履行することで清算を完了させる方式です。

会社法上直接規定された手続ではありませんが、運用上確立されています。

具体的には、清算人が債権者一人ひとりと話し合い、それぞれ債務免除や弁済方法について合意書(和解書)を取り交わします。

全債権者との和解がまとまった段階で、清算人が裁判所に対し「債権者との和解契約の許可」を申し立て(会社法535条1項4号に基づく許可)、裁判所の許可決定後に各和解契約の履行として弁済を実行します。

こうして会社債務を整理する方法です。

和解型は債権者全員の合意が必要なのでハードルは高いですが、逆に言えば債権者数が少なく主要当事者が合意済みなら、協定集会を開かずに済み迅速に処理できるメリットがあります。

実際、債権者数がごく少数で合意形成が容易な場合には和解型が選択されることが多く、開始から1〜2か月程度で終結できる例もあります。

東京地裁などでは、和解型の場合は予納金も数千円と低額に設定されており(協定型5万円に対し和解型は8千〜9千円程度)、手続コストの面でも優遇されています。

保証債務への影響

両者で実務上重要な違いがあるのが保証人への影響です。

会社の債務について第三者保証人(例:親会社や代表者個人の保証)がいる場合、協定型では会社についての債務免除がなされても保証人に対する債権まで消えることはありません(会社法571条2項)。

債権者は保証人に残額を請求できます。

一方和解型では、各債権者が会社に対し債権放棄を合意すると民法上その保証債務も消滅してしまいます(主たる債務が契約で消滅すれば附従する保証債務も消えるため)。そのため保証人に支払責任を残したい場合、和解型を採用する際には別途保証人と債権者との間で保証債務を維持する合意を結ぶ等の工夫が必要です。協定型なら法律上保証人を温存できますが、和解型は全員同意が前提ゆえに保証人の免責も事実上セットになる点に注意が必要です。

スピードと手続コスト

上述の通り、和解型は迅速に処理できる反面、全員同意の取り付け労力がかかります。

協定型は多少時間がかかっても(可決まで通常2〜3ヶ月程度)一部債権者の反対を多数決で乗り越えられる強みがあります。また協定型では債権者集会や裁判所認可といったフォーマルな手続が必要な分、公告費用や集会準備の手間がかかりますが、和解型はそれらを省略できます。

したがって、債権者が数社程度で最初からまとまっている場合→和解型、有象無象の多数債権者がいる場合→協定型といった使い分けになるでしょう。大阪地裁では、事前同意なしを「本来的協定型」、事前同意ありを「準協定型」と呼ぶ運用もあり、ケースによって使い分けられています。

以上のように、協定型と和解型はいずれも特別清算で企業整理を図る二つの道筋です。本来の会社法の想定は協定型ですが、日本では実務上親会社による債務肩代わり後の整理などで和解型も頻繁に用いられます。清算人は債権者構成や同意状況を見極め、どちらの形で進めるかを判断します。多くの債権者の合意見込みがあれば協定型で手続きを統一的に進め、一方主要債権者数社しかおらず全員が協力的なら和解型で迅速処理、という選択が典型です。

特別清算の期間の目安

特別清算の所要期間は事案によって様々ですが、一般的な協定型の場合で開始決定から終結決定まで約4〜6ヶ月程度が一つの目安です。

これは、解散→申立てに数週間、債権者集会までに2〜3ヶ月、協定認可決定と履行に1〜2ヶ月、終結決定までさらに数週間、といった時間配分によります。

実際の例では、4月に開始決定、7月に協定成立・認可、9月に終結決定というスケジュールで完了したケースがあります。

和解型の場合は債権者集会開催を要せず、全員同意が前提ですから、開始から1〜2ヶ月程度で終結できる短期決戦も可能です。極端なケースでは、主要債権者と事前に和解契約締結済みで申立て即日許可→弁済実行という例も考えられます。

ただし大半の特別清算は複数の手続を踏むため、半年前後の期間を見ておくのが無難です。

また債権者集会の日程調整や公告期間など法定の待機期間もあるため、破産と比べても特別清算が必ずしも即座に終わるわけではありません。

むしろ事前準備(債権者との調整)に充分な時間をかけることが成功の秘訣なので、開始前から数ヶ月の根回し期間がある場合も多いです。まとめると、順調に進んで3〜6ヶ月、場合によって1年近くかかるケースもあり得ると認識しておくべきでしょう。

特別清算の費用の目安

費用面では、前述の裁判所への予納金がまず挙げられます。協定型で5万円、和解型で1万円弱というのが東京・大阪地裁の例でした。ただし事前同意が十分でない場合等には十万単位の予納金を要する場合もあります。

この予納金は清算会社の財産から拠出される(申立人が立替えることもある)ので、会社資金が全く底をついていると特別清算自体できないということになります。実務上は親会社等が資金援助して予納金や手続費用を負担することもあります。

加えて、専門家費用も考慮が必要です。依頼する弁護士への報酬、監督委員・調査委員が付いた場合その報酬などです。

監督委員等の報酬は予納金に含まれるか追加で納付するか裁判所次第ですが、同意十分な場合は監督委員が付かない=報酬不要となる場合もあります。

また債権者に配当する原資そのものは会社財産から捻出する必要があり、結局特別清算で支払う総額(配当総額+費用)が破産配当額を下回るようでは債権者が納得しないため、一定以上の財産は残しておく必要があります。

親会社主導の場合は、不足分を親会社から清算会社に資金提供して「債権者には特別清算で○%払う」というシナリオを作ることもあります。

このように、費用も結局は債権者配当原資とのバランスで決まってくるため、「特別清算なら破産より格段に安く済む」と言い切れるわけではありません。

特別清算のメリット・デメリット

特別清算には、破産や他の手続と比べて利点もあれば留意すべき欠点もあるため、主要なメリット・デメリットを整理します。

《メリット》

信用失墜のリスクが小さい

破産と比べて社会的な印象が穏やかで、企業グループ全体の信用に与えるダメージを抑えられるのが大きなメリットです。

例えば子会社を破産させると親会社まで「危ないのでは」と疑念を持たれかねませんが、特別清算であればそこまでの不信を招かずに済むとされています。新聞報道等でも破産より扱いが小さい傾向にあり、企業イメージの悪化をある程度防ぐことができます。

旧経営陣が主体的に整理できる

特別清算では原則として取締役等がそのまま清算人となり、清算業務を遂行します(会社法478条1項)。

そのため、破産のように第三者にバトンタッチせず会社事情に精通した人間が陣頭指揮を執れるのです。これにより事業との連続性が保たれ、清算業務もスムーズです。経営者にとっても、自らの手で最期の処理ができるという心理的利点があります。

事業・資産価値を有利に保てる

破産では手続開始と同時に事業停止・清算が行われ、資産は第三者の管財人により換価されます。この過程でどうしても事業価値・資産価値が劣化し、また「倒産会社」のレッテルにより資産が安く買いたたかれがちです。特別清算なら、事業停止とほぼ同時に(あるいは事業譲渡直後に間を置かず)清算を行えるため、資産価値が大きく棄損する前に処分可能です。

また信用低下も破産ほどではないため、破産に比べ高めの売値で資産処分できる可能性があります。これらにより、債権者に配当できる原資をより確保しやすくなります。

簡易・迅速かつ柔軟な手続

特別清算は非訟事件(裁判ではない手続)として位置づけられ、破産法のような厳格な手続規定がありません。債権者の合意を前提に柔軟な解決を図れるため、迅速な清算が可能です。また裁判所の認可と債権者集会さえ経れば、債権者ごとに異なる条件での処理も許されるため、小口債権者に優先弁済するなど状況に応じた対応もできます。私的整理のような自由度と法的手続の拘束力を両立している点が特別清算の強みと言えるでしょう。

多数決で強行できる・全員同意不要

特別清算は私的整理と異なり、一部債権者の反対があっても多数決で可決さえすれば実行できる利点があります。私的整理だと1社でも不同意があれば成立しませんが、特別清算なら主要債権者の同意さえ固めれば少数の反対者を押し切って清算を進められます。実際、一部の金融機関が歩調を乱して自主再建案に反対するような場合、特別清算を選択することで合意形成が容易になった例もあります。法的拘束力を背景に調整できることは大きなメリットです。

債権者との個別和解も可能

破産では一律配当以外に債権者と個別に和解することは認められませんが、特別清算では裁判所の許可を得れば個別の和解も可能です。つまり、「特定の債権者とは個別契約で解決、他の多数とは協定案で処理」といったハイブリッドな対応も取り得ます。実際には全員和解か全員協定かの二択になることが多いですが、選択肢の幅は広いと言えます。

《デメリット》

清算中の株式会社しか使えない

特別清算は解散・清算手続に入った株式会社限定なので、他の形態の法人や個人事業では利用できません。合同会社や社団法人の場合は破産や民事再生等を検討する必要があります。また債務超過でも解散しなければ始まらないため、事業継続しながら整理する「再建型」の選択肢にはなり得ません(その場合は民事再生や会社更生の領域です)。清算ありきの手続である点が制約です。

多数の債権者の協力が必要

特別清算を成功させるには、少なくとも主要債権者の賛同が不可欠です。協定型であれば債権者集会で多数決可決を得ねばならず、債権額ベースで3分の2以上の同意が必要です。和解型に至っては債権者全員の同意が要件です。したがって、債権者間の調整がつかない場合には手続自体が成立しないリスクがあります。一方破産なら債権者の同意は一切不要で法が強制的に配当しますから、債権者が揉めているケースや同意取り付けが困難なケースでは特別清算は適しません。大口債権者に反対者がいる場合や利害対立が鋭い場合は、最初から破産を選ぶ方が無難なこともあります。

裁判所の関与が少なく手続が緩い

メリットの裏返しですが、特別清算は裁判所の後見的監督にとどまり、厳格な手続的チェックが行われない簡易な手続です。そのため、不満を持つ債権者がいる場合や、会社財産が不当に流出している場合などには、公平性に欠ける恐れがあります。裁判所任せではなく当事者間の合意に委ねる面が大きいので、透明性が低い・談合的と批判される場合もあるでしょう。そうした場合には、透明性が高く厳格な破産手続の方が適していると言えます。

否認権を行使できない

倒産手続に付き物の否認権が、特別清算では制度上用意されていません。例えば会社が倒産前に特定の債権者にだけ優先弁済した、会社資産を親族に格安譲渡した、といった行為があっても、特別清算ではそれらを覆して財産を取り戻す術がありません。破産管財人なら訴訟等で取り消せる局面でも、特別清算では泣き寝入りになってしまいます。従って、そうした疑わしい行為(否認すべき行為)がある場合には債権者は特別清算に反対し、破産手続で対処すべきという判断になります。要するに、過去の不正行為の洗浄には向かないのが特別清算です。清算人自身も旧経営陣であることが多く、利害相反的な検証は期待しにくいです。この点、経営責任追及や不正排除を重視するなら破産の方が適切でしょう。

手続失敗時に二度手間の可能性

特別清算は関係者の協力次第という部分があるため、万一協定不成立や協定履行不能となれば、結局破産に移行する羽目になります。

こうなると最初から破産しておけばよかったということにもなり、手続が二重にかかって余計に時間・費用が掛かります。

再建者の同意を得て進めていたのであれば、特別清算が途中で頓挫する事態は滅多にありませんが、可能性ゼロではないリスクとして認識は必要です。

特に債権者集会を開いたのに可決要件に数%届かず否決…となれば、その時点で破産移行が濃厚となり、清算人や経営陣にとっても信用失墜は避けられなくなります。このリスクを回避するため、やはり事前準備(同意取り付け)を万全にしておくことが重要です。

以上が特別清算の代表的なメリット・デメリットです。

総じて、主要ステークホルダー(金融機関や親会社等)が協力的で、かつ不正の少ない「ソフトランディング型清算」に適した手続と言えます。一方で、利害調整が困難な泥沼案件や、不正処理が疑われる案件では不向きです。そのため実務でも、親会社による子会社清算や事業整理後の残務処理によく使われる一方、訴訟係争中の倒産などでは破産が選択される傾向があります。

経営者としては自社の状況に鑑み、特別清算で円満解決を図れるのか、あるいは破産も止む無しなのかを冷静に判断する必要があるでしょう。

債権者集会と協定(和解)の実務ポイント

特別清算手続を円滑に進めるには、債権者との合意形成と裁判所対応という実務上のポイントを押さえておく必要があります。

以下では、債権者集会運営や協定案作成上の留意点、および親会社支援時の対応などを補足します。

事前交渉と同意取り付け

繰り返しになりますが、特別清算では事前準備が成否を分けます。清算人は申立前から主要債権者(金融機関や親会社など)に事情説明と協力依頼を行い、「特別清算で整理したいがご了解いただけますか」といった同意書を取り付けます。

債権者側も、破産より早期解決でき配当も上積みが期待できるなら応じるインセンティブがあります。

大口債権者で反対が予想されるところには、協定案の内容(弁済率やスケジュール)について事前に打診し、「破産になれば〇円しか戻らないが、特別清算なら〇円支払うので協力してほしい」などと具体的に説得します。

このような根回しを経て、申立て〜協定案提出時には主要債権者の腹は決まっている状態にするのが理想です。

債権者集会の運営

債権者集会自体は協定型の場合避けられませんが、その運営は比較的形式的です。多くの債権者は書面投票や代理人(委任状)出席となり、実際に債権者本人が大勢集まることは稀です。

清算人や申立代理人は、裁判所と協議の上で議決権行使書面を活用しスムーズな可決を図ります。定足数は法律上定められていませんが、実務的にには債権額ベースで過半数以上の債権者が議決権行使している状況が望ましいです。

また、債権者集会の開催場所は裁判所内の会議室等が利用されることもありますが、社会的配慮から非公開でひっそり行われることも多いです。議長は裁判官または監督委員が務め、清算人が協定案の趣旨を説明した後すぐ採決、という流れが一般的です。

和解型の場合は債権者集会を開かないため、これらの運営は不要です。

協定案の内容と債権者対応

協定案(和解案)を作成する際は、債権者ごとの利害バランスに配慮します。基本的にはすべての一般債権者に一定割合で平等に弁済するのが公平ですが、特別清算では実質的衡平の観点から多少の差異は許容されます。例えば従業員給与や税金など本来優先権のある債権は協定債権に含めず随時全額支払うことができます。

また小口の取引先などとの関係維持を考慮し少額債権者には100%弁済、主要銀行には〇%カットを求める、というようなメリハリも可能です。

ただし同一の債権者間で不合理な差別は債権者の反発や認可不許可のリスクを招くため注意が必要です。

協定案には債権放棄後の弁済率・支払期日を明記し、それが実現可能である裏付け(資金調達計画や資産売却計画)も示すと債権者の安心感につながります。

保証人に関する取扱いも重要で、親会社保証がある借入金などについては協定案に「本協定は保証債務に影響を及ぼさない」旨(会社法571条2項の確認)を記載しておくことで債権者の理解を得やすくなります。一方、債権者側が保証人(親会社等)にも負担してほしいと考えている場合は、親会社からの追加弁済提案を盛り込むことで協定成立にこぎつけることもあります。

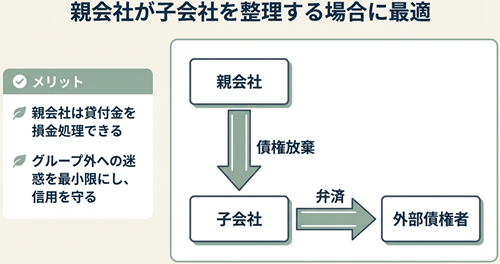

親会社が支援するケース

親会社が子会社の特別清算を支援する場合、典型的には親会社自身が子会社への貸付金債権を放棄して損金処理し、外部債権者への弁済資金を親会社から提供する、といった形がとられます。

税務上、親会社が債権放棄する場合に協定型の特別清算を経ると損金算入が認められるメリットもあるため(法人税基本通達9-6-1(2))、積極的に活用されます。

親会社支援のもとでは清算会社と債権者の間に特別の信頼関係があり、同意も得やすい場面が多いです。このような場合、協定案も親会社以外の債権者に対しては100%弁済または高率配当を約束し、最終的に親会社への社内債務だけをカットする(親会社は自ら債権放棄する)という整理が行われます。

親会社にとってはグループ内の損失処理に過ぎず、他の取引先への迷惑を最小限に留めることができます。もっとも親会社が債務保証もしている場合は、前述のとおり協定では保証債務が残るため、親会社は結局保証債務履行で外部債権者に支払う必要があります。

いずれにせよ親会社の経理処理・税務メリットと、外部債権者への配慮を両立させるよう、手続計画を立てることになります。

申立てが否定されたら?

万一、特別清算の申立てが裁判所に認められなかった場合、清算人は通常清算手続に戻ることになります。

ただ、債務超過状態で通常清算を続ければ債権者が黙っていないため、結局破産手続に移行する可能性が高いでしょう。

実務的には、裁判所から事前に「このままだと開始は難しい」と示唆があれば、破産申立てへの切り替えを検討します。

特別清算申立ての却下理由として多いのは債権者同意の見通しが立たないケースや資産が全くなく配当ゼロになるケースです。後者では破産でも配当ゼロですが、破産管財人による債権調査等が必要と判断されることがあります。申立却下は手続としては不本意な結果ですが、躊躇せず次の一手(破産申立)に移行して債権者に再度状況説明するのが望ましい対応です。

よくある質問(FAQ)

Q1. 特別清算と破産はどちらを選ぶべき?

A1. ケースバイケースですが、主要債権者の協力が得られるなら特別清算が迅速・円満です。

一方、債権者間の調整が難航しそう、または不正な資産流出が疑われる場合は破産が適切です。

例えば、親会社が支援して子会社債務を整理するなら破産より特別清算がグループ信用への影響も小さくメリットが大きいです。逆に債権者同士で利害対立が激しい場合、全員の同意を要する特別清算は失敗リスクがあるので、最初から破産管財人に委ね公平処理した方が良いでしょう。簡易柔軟性 vs 厳格公平性という特徴を踏まえて判断してください。

Q2. 債権者集会で協定案が否決されたらどうなりますか?

A2. 協定案が可決できなければ、特別清算手続を続行することはできません(協定成立が前提のため)。その場合、裁判所は職権で破産手続開始を決定することができます(会社法574条)。清算人としても、直ちに破産申立てに切り替えるべきでしょう。協定不成立は稀ですが、万一起これば破産手続に移行して残余資産の換価配当を行う流れになります。特別清算中に破産へ移行することを「牽連破産」と呼びますが、これは債権者にとっても時間を浪費する結果となるため、そうならないよう事前に可決見込みを固めておく必要があります。

Q3. 特別清算では債権届出をしなくても債権を主張できますか?

A3. できますが不利益もあり得ます。 特別清算では破産のような厳格な債権調査手続が無く、債権者が届出しなくても法律上当然に債権が失われることはありません。しかし届出をしないと協定案作成時に考慮されず、不意に協定でカットされた額が大きくなってしまう恐れがあります。また債権者集会で議決権を行使できず、自分だけ不利な扱いに異議を唱える機会も逃します。届出自体には時効中断効もあるため、債権者は忘れずに期間内に届出するのが望ましいです。

Q4. 親会社が支援してくれる場合、特別清算を選ぶメリットは?

A4. 大いにあります。親会社が子会社の負債整理に協力する場合、特別清算を使うことで親会社貸付金の損金処理が明確にできる(税務上のメリット)、かつグループ外の債権者へ迅速に弁済して信用不安を広げないという利点があります。親会社が保証している債務がある場合は協定型だと保証債務が残りますが、これは親会社としては債権者に支払って自社への求償債権を放棄すれば済む話です。要は親会社内で損失処理を完結でき、他者に迷惑をかけにくいのが特別清算のメリットと言えます。逆に破産させると親会社保証分は即時支払いとなり、グループの信用低下にも繋がるため、親会社支援があるなら特別清算を選ぶ意義は大きいです。

Q5. 特別清算中に新たな債権者が判明したらどう対応しますか?

A5. 債権者届出期間後に漏れた債権者が判明することもあり得ます。

その場合、清算人は誠実にその債権者とも交渉し、可能なら協定案に加える対応をします。協定成立前であれば、その債権者にも議決権を与え、必要に応じ協定案を修正します。協定成立後に判明した場合は、本来その債権者も協定に拘束されますが、実務上は協定と同等の条件で和解するなどしてトラブル回避に努めます。最悪、協定変更や破産移行の検討も必要ですが、少額なら親会社等が肩代わりして解決するケースもあります。要は早期発見・柔軟対応が重要です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

特別清算についての法律相談(面談)は以下のボタンよりお申し込みできます。