FAQよくある質問

FAQ(よくある質問)

Q.神奈川県での個人再生の手続は?

神奈川県で借金返済や住宅ローンにお悩みの方へ、家を手放さずに債務を大幅に減額できる「個人再生」の手続きを徹底解説します。

横浜地方裁判所(本庁・各支部)での具体的な運用ルールや成功率、住宅ローン特則を活用してマイホームを守る方法などの情報を整理しました。

この記事は、

- 神奈川県在住で借金や住宅ローン返済に悩んでいる人

- 自己破産は避けつつ、借金を大幅に減らしたい人

に役立つ内容です。

神奈川県での個人再生手続き

借金や住宅ローンの返済に行き詰まり、不安で夜も眠れない――そんな神奈川県の皆様に向けて、有効な解決策の一つが「個人再生(個人民事再生)」です。

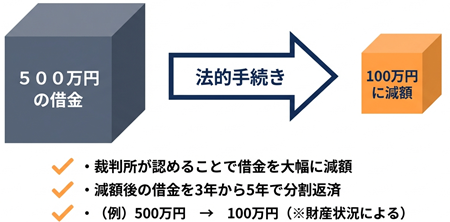

個人再生は法的手続によって借金を大幅に減額できる制度で、マイホームを手放さず生活再建できる可能性があります。

個人再生を利用すれば、多くの場合借金の返済総額を法律に基づき最大で5分の1程度にまで圧縮することが可能です。例えば500万円の借金が100万円に減額され、3年~5年の分割払いになるケースも珍しくありません。さらに住宅ローン特則(住宅資金特別条項)を使えばマイホームを維持したまま住宅ローン以外の借金だけ整理できます。返済負担を軽減しつつ生活の立て直しを図れる点が、個人再生の大きな魅力です。

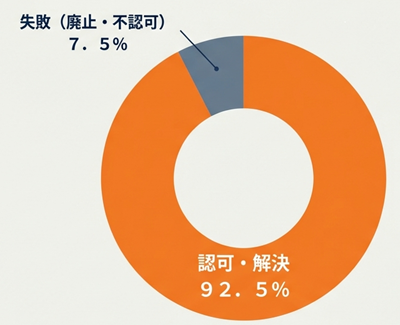

実際に個人再生の成功率は90%以上と非常に高く、多くの債務者が再生計画の認可決定を得ています。

令和5年(2023年)の司法統計によれば、小規模個人再生の申立件数8,552件のうち約92.5%が認可・終結しており、失敗に終わったのは約7.5%に過ぎません。

神奈川県でも、横浜地方裁判所(本庁)や各支部で毎年多数の個人再生申立てが行われ、その年間利用件数は全国で約1万件規模に上ります。特に2019年頃をピークに件数は減少傾向にあるものの、令和5年には全国で9,271件もの個人再生申立てがあり、多くの方がこの制度で生活再建を果たしています。

個人再生とは何か?

個人再生(個人民事再生)は、裁判所の力を借りて借金の大幅減額を実現し、生活再建を図る法的手続です。

任意整理のように債権者との私的交渉ではなく、民事再生法に基づき裁判所が仲介して行われる点が特徴で、手続には厳格なルールがあります。

神奈川県在住の方が個人再生を利用する場合、自分の住所地を管轄する横浜地方裁判所(本庁または支部)に申立てを行います。

例えば、横浜市にお住まいなら横浜地裁本庁、川崎市なら川崎支部、横須賀市なら横須賀支部、相模原市や座間市なら相模原支部、厚木市や小田原市周辺なら小田原支部が管轄となります。

以下、個人再生手続の基本事項を整理します。

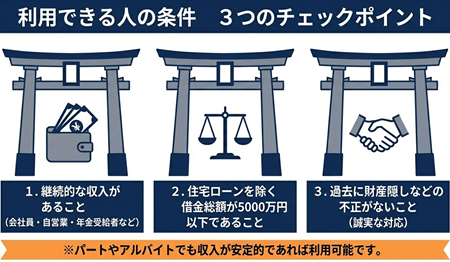

個人再生の利用要件

個人再生を利用できるのは主に多重債務に陥った個人で、将来的に安定した収入見込みがあることが条件です。

特に以下の要件を満たす必要があります。

債務総額の上限

無担保債務(住宅ローン除く)が5,000万円以下であること。

これを超える借金がある場合、個人再生は利用できません(代わりに任意整理や自己破産を検討する必要があります)。

継続的な収入

将来にわたり安定した収入見込みがあること。給与所得者だけでなく、年金受給者や自営業者等も定期収入があれば対象となります。ただし無職で収入の見通しが立たない場合は再生計画の遂行が困難ため利用は難しいです。

誠実な手続遂行

過去に債権者を害する不正な行為(財産隠し等)をしていないこと。手続中も裁判所や再生委員に協力し誠実に対応する姿勢が求められます。

これら要件を満たせば、「小規模個人再生」の申立ができます。

「給与所得者等再生」の場合には、収入要件が、給与所得者であることや、過去2年の収入変動が少ないこと、7年以内に免責などがないことのような要件が追加されます。

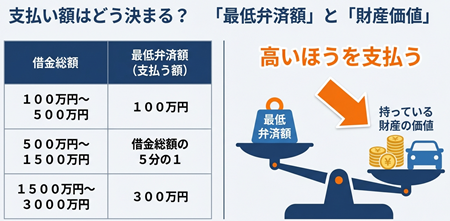

個人再生での借金の減額幅

債務の減額幅は法律で定められており、借金総額に応じて最低弁済額が決まります。

財産がない人の小規模個人再生の場合、代表的なルールは以下の通りです。

100万円未満の借金: 原則として減額されず全額返済。

100万円以上500万円以下: 最低100万円を返済。

500万円超~1500万円以下: 借金額の5分の1以上を返済(例:1000万円なら200万円)。

1500万円超~3000万円以下: 最低300万円を返済。

3000万円超~5000万円以下: 借金額の10分の1以上を返済(例:4000万円なら400万円)。

さらに、財産がある場合、手持ちの財産額以上を返済しなければならない清算価値保障原則も適用されます。

例えば預貯金や不動産など資産がある場合、その価値を上回る返済総額が必要です。

個人再生では借金を大幅減額できても財産処分は伴わないため、債権者平等の観点から「もし自己破産したら配当されるはずの額(清算価値)以上」は支払わねばなりません。

なお、給与所得者等再生の場合には、さらに可処分所得という支払基準が追加されます。

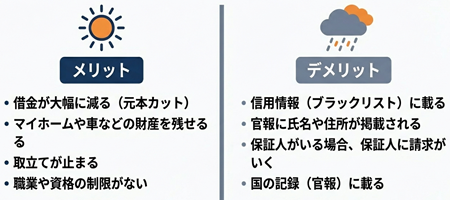

個人再生のメリット

個人再生最大のメリットは、借金元本を法律上強制的にカットできる点です。

多くのケースで借金総額が5分の1程度に圧縮され、月々の返済額も大幅に減ります。

たとえば月25万円の返済が10万円に減れば、家計に余裕が生まれ生活再建のメドが立ちます。

また自己破産と異なりマイホームや車など財産を処分せずに済む可能性が高いのも利点です。

住宅ローン特則を利用すれば、住宅ローンは従来通り払い続けながら他の借金だけ減額・分割できます。

職業や資格の制限も原則なく、官報公告はされるものの周囲に知られにくい手続です。実際、金融機関等からの取立て・督促も弁護士に依頼すればすぐストップしますし、裁判所から開始決定が出れば法律上も取り立て禁止となります。

借金問題に追われる心理的な負担から解放され、計画的な返済を再スタートできる点で個人再生は有力な再建策です。

個人再生のデメリット

一方でデメリットもいくつかあります。第一に、減額後の借金を3~5年で返済する義務が残ることです。

個人再生はあくまで「返済可能な範囲まで減額」する制度であり、返済そのものが免除される自己破産とは異なります。したがって減額後の借金(最低100万円など)を計画通り納めなければ、再生計画が取り消されることもあります。

最悪の場合借金は元の額に戻ってしまいます。

第二に、信用情報(いわゆるブラックリスト)に載る期間が発生します。任意整理や自己破産でも共通するデメリットですが、信用回復まで一定の不便を受け入れる必要があります。

第三に、減額の対象外となる非減免債権が存在する点です。個人再生では税金や社会保険料等の公課、公租公課は免除されません。養育費や不法行為による損害賠償債務なども減額できないため、それらは別途支払い続ける必要があります。最後に、手続が煩雑で裁判所や書類対応の負担がかかる点もデメリットです。

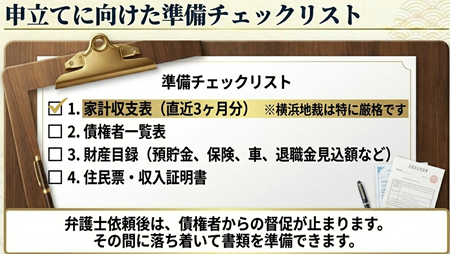

必要書類は多岐にわたり、家計収支表(直近3か月分)や債権者一覧表、財産目録など詳細な資料準備が求められます。

特に、神奈川県では横浜地方裁判所の家計収支の審査が厳しいです。家計簿を適切につける自信がない人は、アプリなどの導入が推奨されます。

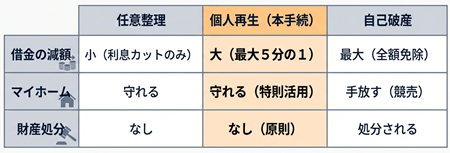

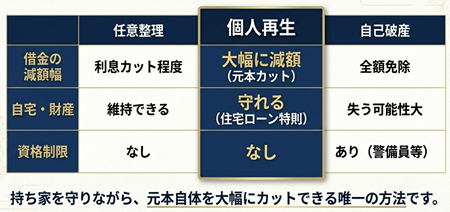

個人再生と他の手続きの比較

個人再生は、任意整理と比べれば借金を減額できる割合が高いです。

自己破産は全額免除になりますが、財産を手放すのが原則になるので、自宅を持っている場合にはそこに住み続けることができなくなります。

任意整理では支払額が高くなってしまうものの、財産を維持したいという場合に個人再生が選ばれることが多いです。

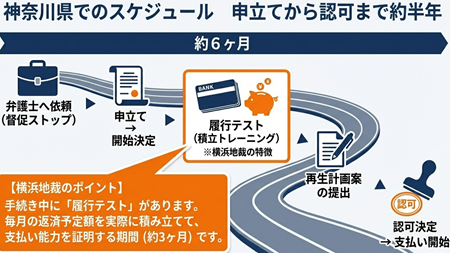

個人再生手続の流れ(申立から認可まで)

神奈川県で個人再生を申し立てる場合、その基本的な流れは以下の通りです。

事前準備と申立て

弁護士に依頼した場合、受任通知送付後は債権者からの督促が停止します。

依頼者は弁護士と相談しながら、直近3か月分の家計収支表(家計簿)を作成します。

また住民票や収入証明、債権者ごとの借入残高証明など多数の必要書類を収集します。

申立書類一式が整ったら、管轄の横浜地裁(本庁または支部)へ申立てを行います。神奈川県では弁護士が代理人として申立てを行う場合、裁判所へ出頭する機会は通常ありません。

ただし申立内容に不備があれば補正指示が来るため、迅速に修正対応します。

問題がなければ、おおむね申立てから1~2か月程度で「再生手続開始決定」がなされます。

開始決定後~再生計画案提出まで

開始決定が出ると、債権者からの債権届出(借金額の確定作業)が進みます。

同時に裁判所からは「履行テスト」あるいは「積立テスト」と呼ばれる試験的な支払いが指示されます。

これは再生計画で予定する毎月の返済額を、実際に一定期間積み立ててみるテストです。

申立人は新たに専用の銀行口座を開設し、開始決定後から毎月決められた金額を入金していきます(代理人弁護士の口座預かりで行う場合もあります)。

横浜地裁の運用ではおおむね3か月程度の積立テスト期間が設けられることが多いです。

この期間中に弁護士は債権調査を行い、依頼者と協議しながら再生計画案(何円を何年で返すかのプラン)を作成します。計画案がまとまったら、積立テスト用口座の通帳コピー(積立状況の証明)と併せて裁判所へ提出します。

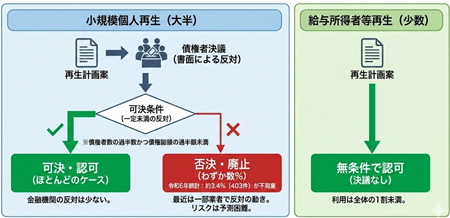

再生計画案に対する債権者決議

個人再生には2種類あり、大半を占める小規模個人再生ではこの段階で債権者決議をとります。

再生計画案に対し、債権者から書面で反対意見を募り、一定以上(※債権者数の過半数かつ債権総額の過半額)の反対がなければ可決となります。

実務上、貸金業者や金融機関が反対するケースは少なく、手続廃止となる不同意廃止率はわずか数%に過ぎません。ただ、最近では消費者金融やクレジット会社でも反対意見を出してくることが出てきています。

例えば令和6年の統計では小規模個人再生9,312件中、債権者の不同意が過半数に達したのは約3.4%(403件)との報告があります。

ジン法律事務所弁護士法人でも、債権者の反対が出されるかどうか不明な場合に、リスクを取って小規模個人再生での申立てをしたものの、残念ながら過半数反対により認められなかった事例は出ています。債権者の動きをデータベース化していますが、反対してくる業者が明確に決まっているわけでもなく、債権者の動きにもばらつきがあるため、数%は反対リスクがあるケースが多いです。

一方、給与所得者等再生の場合は債権者決議がなく無条件で計画案が認可されます(ただし給与所得者等再生は利用件数全体の1割未満で、ほとんどのケースは小規模再生が選択されています)。

再生計画の認可決定~返済開始

債権者の不同意がなく手続が進めば、横浜地裁等から再生計画認可決定が下ります。

認可決定後、その内容が官報に公告されてから2週間(14日間)経過すると決定が確定します。

確定した翌月から、第1回目の計画弁済(返済)がスタートします。

例えば7月中に認可決定が確定すれば、8月が初回支払期日となるイメージです。

支払期限を末日にするか15日にするかなど、期日自体は再生計画案の中で設定します。

以後、原則3年(最長5年)の期間で計画通り返済を続けます。計画弁済がすべて完了すれば、個人再生手続は完了です。

個人再生の期間

以上が神奈川県での個人再生手続の基本的な流れです。

手続全体に半年程度を要するのが一般的で、申立てから認可決定確定までは概ね4~6か月程度となるケースが多いでしょう(事案の複雑さや裁判所の混雑状況によります)。

弁護士に依頼後、申立てまでの期間は費用の支払い方法・期間などによるでしょう。

債務者本人にとって書類準備や家計管理など負担もありますが、認められれば任意整理よりもメリットは大きいです。

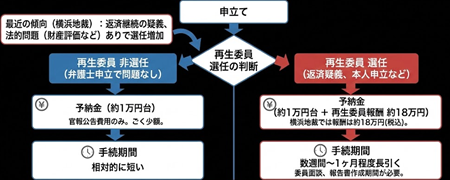

横浜地裁本庁と支部の運用比較(個人再生委員・手続期間など)

神奈川県内の個人再生手続は、申立先となる裁判所(横浜地方裁判所の本庁または支部)によって一部運用に違いがあります。

特に「個人再生委員」の選任有無やこれによる「予納金(手続費用の裁判所預納金)」の額、さらには積立テスト期間の長さなどが裁判所ごとに異なる場合があります。

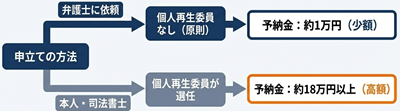

個人再生委員の選任有無と予納金の違い

個人再生委員とは、裁判所が必要に応じて選任する弁護士等の第三者で、債務者の財産状況調査や再生計画の履行可能性判断などを補助する役割を担います。

個人再生委員が選任されるか否かは各裁判所の運用により異なりますが、神奈川県内の裁判所では弁護士が代理人についている場合、原則として再生委員は選任されませんでした。

一方、債務者本人が弁護士を付けず自力で申立てする場合や、司法書士による書類作成サポートで申立てを行う場合には、ほぼ必ず個人再生委員が選任されます。司法書士は書類作成代理はできますが裁判所での代理権が無いため、実質的に「本人申立て」と同じ扱いとなり、裁判所が再生委員を関与させる運用です。

また弁護士が代理人についていても、事案によっては例外的に再生委員が付くケースもあります(例えば債務者の収支状況に疑義がある場合など)。

特に、最近の横浜地裁では「今後の返済継続に疑義がある」等と判断されると弁護士申立てでも再生委員選任となることが増えています。支払いの可能性のほか、財産の評価の問題などを含めて法的な問題があるケースだと、すぐに個人再生委員選任の方向になることが増えています。

この再生委員の有無によって大きく変わるのが予納金の額です。

予納金とは手続に要する費用として裁判所に納めるお金で、主に官報公告費用と再生委員報酬に充当されます。

横浜地裁管内では弁護士申立てで再生委員非選任の場合、予納金は約1万円台(官報公告費用)とごく少額で済みます。

一方、個人再生委員選任となる場合、予納金に再生委員の報酬相当額が上乗せされます。横浜地裁では再生委員報酬はおおむね18万円(税込)と定められています。

なお、東京地裁などでは弁護士申立てでも全件再生委員が付く運用です。

手続期間については、再生委員の有無や裁判所の繁閑によって差が出ます。

再生委員が選任される場合(本人申立てなど)は、委員との面談日程調整や報告書作成期間が入るため、手続全体が数週間から1ヶ月程度長引く傾向があります。

また、横浜地裁本庁は取扱件数が多いぶん審理に時間を要する事件が増えています。

長いケースだと申立をしてから2ヶ月後に書面での質問が来ることもあります。

忘れた頃に来る印象です。

提出書式や必要書類のローカルルール

提出書式や必要書類について、神奈川県の裁判所には独自のフォーマットやルールがあります。

横浜地裁では申立代理人の弁護士向けに標準的な書式集を公開しており、債権者一覧表や財産目録、清算価値算定シート等が神奈川県弁護士会のサイトからダウンロード可能です。

郵便切手の内訳に細かな違いもあったりするので、申立てをする裁判所に確認した方が良いです。

個人再生の成功率(認可率)

個人再生の成功率(認可決定を得られる割合)は非常に高い水準にあります。

令和5年司法統計ベースで約92.5%が成功(終結)しており、失敗(廃止や不認可)は約7.5%に過ぎません。

この成功率はここ数年ほぼ横ばいで推移しています。令和3年(2021年)は申立12,691件に対し終結11,766件で成功率約92.7%、令和4年(2022年)は申立10,351件に対し終結9,503件で成功率約91.8%と、毎年90%台前半を維持しています。

失敗となる主な原因は、債権者不同意による廃止(小規模再生の場合)か、計画案未提出・計画不認可による廃止といえるでしょう。

多くのケースでは債権者決議はスムーズに可決されますが、数パーセントは債権者の反対により再生計画が否決されています。最近は反対意見を出してくる債権者が増えています。

次に計画案未提出等による廃止ですが、これは例えば積立テストに失敗して計画案策定を断念した場合などです。これも統計上はごく一部です。

また、認可後の計画未遂行(再生計画取消)もありえます。

成功率の数字には表れませんが、せっかく認可決定を得てもその後の支払いを完遂できず、結局自己破産に至る例も存在します。

神奈川県での申立件数と全国的な動向

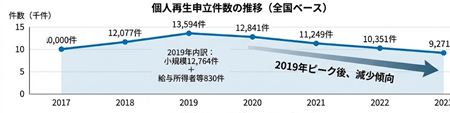

申立件数の推移を見ると、個人再生は2010年代後半にかけて増加し2019年にピークを迎え、その後減少傾向にあります。

全国ベースでは、2019年の個人再生申立は13,594件(小規模12,764件+給与所得者等830件)でした。

その後、2020年12,841件→2021年11,249件→2022年10,351件→2023年9,271件と減少が続いています。2023年はコロナ禍で一時落ち込んだ2022年よりさらに減り、9,000件台前半となりました。一方、自己破産の申立件数は同期間7万件前後で推移しており、個人再生は自己破産の約1割強~2割弱程度の利用に留まります。

2017~2019年頃は個人再生比率が18%程度まで上昇しましたが、その後再び比率が下がり、2023年は13.1%(自己破産70,745件に対し個人再生9,271件)となっています。要因は明確でないものの、コロナ禍の公的支援や貸付で破産・再生件数自体が一時的に抑えられた影響、自助努力で任意整理等を選ぶ人の増加などが考えられています。

神奈川県内の件数については、細かな裁判所別データは公開されていませんが、研修や協議会等のなかで裁判所から伝えられることもあります。

統計からも分かるように、「個人再生は珍しい手続きではなく、多くの債務者が利用している」「高い確率で減額が認められ再生計画が成功している」ことがわかります。

個人再生の成功事例

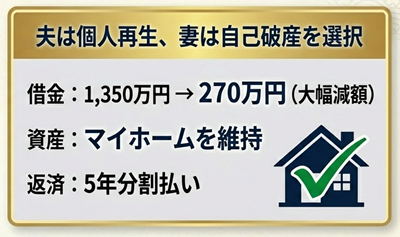

成功事例1:副業詐欺と教育費による多重債務から、個人再生でマイホームを守った事例

小田原市で住宅ローンを抱える中、減収や副業詐欺による借金、さらに子供の教育費が重なり、債務が1,300万円を超えた夫婦の事例です。税金滞納で自宅差し押さえの危機にありましたが、マイホームを残すため「夫は個人再生、妻は自己破産」という同時並行の債務整理を選択しました。

手続き中、親族への偏頗弁済(優先的な返済)が発覚するトラブルもありましたが、無事に再生計画が認可。結果として夫の借金は約1,350万円から270万円まで大幅に減額され、5年間の分割払いで完済を目指すこととなりました。カード依存や安易な投資のリスクを浮き彫りにし、計画的な貯蓄の重要性を示唆しています。

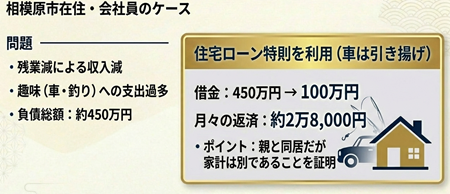

成功事例2: 減収後も趣味の支出を削れず多重債務に。個人再生で自宅を守り350万円減額した事例

相模原市で住宅ローンを抱える相談者が、残業代の減少による収入減と、趣味(釣り・車)への過剰な支出から450万円の借金を負った事例です。将来を見据えて正社員へ転職し収入の安定を図ったものの、膨らんだ債務の返済が困難となり個人再生を選択しました。

手続きでは、住宅資金特別条項を利用して自宅を維持する一方、ローン返済中だった自動車は引き上げとなりました。また、同居する母親とは家計が別であることを適切に説明し、家族に知られにくい形での申立を実現。結果、債権者の反対もなく、借金は100万円まで大幅に減額されました。月々の返済額は約2万8,000円となり、生活の再建を果たしています。

個人再生の失敗事例1

過去には反対していなかった消費者金融やクレジット会社が、小規模個人再生に対して反対し、過半数の反対が出てしまったため、再生計画が認められなかった事例があります。金融機関は頻繁に反対してくる業者もいれば、ケースによって反対してくる業者があります。

その後に給与所得者等再生の申立を行い、最終的には認可され、借金は減額されています。

個人再生の失敗事例2

個人再生の手続きを進めようとしていたところ、住宅の査定価格が意外に高く、住宅ローンの残高を大幅に上回る事態となりました。本厚木駅から歩いて15分以上の場所であったため、そこまで不動産価格が上がっていることは想定外でした。

近年はインフレ傾向にあり、このようなケースが出てきているので、個人再生の依頼をする前に自宅の査定価格を調べておくよう勧めています。自宅不動産の場合、査定価格から住宅ローンを差し引いた金額は財産となり、支払額に影響が出ます。この金額が大きいと、個人再生でも減額されないルールです。

このケースでは、個人再生での減額効果がほとんど見込めなかったことから、任意整理で分割払いでの支払いをする形にしています。

利用者の声・満足度

ジン法律事務所弁護士法人で個人再生を経験した方々の声を拾うと、多くは「もっと早く相談すれば良かった」「一人で悩んでました。」「認可決定額も最低金額となり感謝」「1年に渡り解決していただいたのに、この費用はとても安いと思いました。」等と感謝の声が続いています。

個人再生の申立をするような場合ですと、借金額は高くなっており、そのままで解決できる見込みは少ないです。どこかで手続に踏切る必要があるため、解決できた場合には満足度が高くなる傾向があります。

もちろん手続中は書類の準備など大変な思いもしますが、それを乗り越えた先には借金から解放された新たな生活が待っています。ぜひ先人たちの成功談・失敗談を参考に、悔いのない選択をしていただきたいと思います。

まとめ:神奈川県で個人再生を検討する方へ

個人再生は、借金問題に悩む神奈川県の皆様にとって強力な再建手段です。個人再生を利用すれば借金総額を法律で大幅にカットでき、住宅ローンがある場合でもマイホームを残したまま生活の立て直しが可能になります。

横浜地方裁判所および県内各支部でも多くの申立てが受理されており、成功率は90%以上と極めて高水準です。まずは無料相談を受けてみると良いでしょう。

よくある質問(FAQ)

Q: 個人再生と自己破産の違いは何ですか?どちらを選ぶべきでしょうか?

A: 個人再生は借金を大幅に減額したうえで原則3年間の分割返済を行う手続であり、一部返済が必要な点が自己破産との大きな違いです。自己破産は基本的にすべての債務が免除され返済義務がなくなりますが、代わりに財産の清算や資格制限などデメリットもあります。個人再生は住宅など財産を維持できるメリットがあり、安定収入があって「借金を減らせば返済継続できる」場合に適しています。一方、収入がなく返済の見通しが立たない場合や、借金総額が5,000万円超の場合は自己破産の方が現実的です。

神奈川県ではマイホームを守りたい方が個人再生を選ぶケースが多いです。どちらを選ぶべきかは借金額・収支状況・資産状況によりますので、専門家に相談して判断されるとよいでしょう。

Q: 個人再生をすると職場や家族に知られてしまいますか?

A: 個人再生手続そのものは基本的に周囲に知られにくい手続と言えます。官報公告はありますが一般の人が見るものではありませんし、神奈川県の場合、裁判所からの郵便も弁護士に依頼している場合には、弁護士事務所宛に届くだけです。貸金業者等には裁判所から再生手続開始通知が送られますが、それが勤務先や保証人に届くことはありません(保証人には別途影響があります)。

家族に秘密で進めることも可能ですが、返済計画には家計全体の協力が不可欠なので、できれば打ち明けて理解を得ることが望ましいです。職場への連絡や公開はありませんので、仕事への支障は基本的にありません。

Q: 個人再生をすると保証人や連帯債務者に迷惑がかかりますか?

A: はい、保証人(連帯保証人)には影響があります。あなたが個人再生で借金を減額・免除されても、保証人の責任までは消えないため、債権者は保証人に残額の請求を行うことが可能です。

例えば親族や知人が保証人になっている借金がある場合、あなたが再生計画で減額されても保証人は減額されない全額を支払う義務を負います。これを避けるには、保証人とともに債務整理(保証人も自己破産など)を検討する必要があります。

住宅ローンなど夫婦の連帯債務も同様で、片方が個人再生してももう片方には請求が及びます。したがって保証人付きの借金がある場合は、事前に保証人へ説明し理解を得ることが重要です。場合によっては保証人側も含めた解決策(例えば保証人も手続利用する)が必要になるでしょう。

Q: 住宅ローン特則を利用すれば絶対に家を失わずに済みますか?

A: 住宅資金特別条項(住宅ローン特則)を適用すれば、住宅ローンに関しては従来どおり支払いを継続する代わりに、自宅不動産を処分せず済みます。この特則が認められれば基本的に家は守れます。

ただし以下の条件があります。

1) 住宅ローンが担保する不動産に他の抵当権(住宅ローン以外の担保債務)が付いていないこと、

2) 住宅ローン以外の借金についてのみ減額を受ける形となるため、住宅ローン自体は減額されないこと。つまり住宅ローン返済を継続できるだけの収入が前提となります。

住宅ローンをリスケジュール(元本据置や期限延長)することはできますが、元本カットはされません。それでも特則を使えば自己破産のように競売で家を失う事態は避けられます。神奈川県でも多くの方が住宅ローン特則で家を残しつつ再生計画を完遂しています。

特則利用には裁判所への申出が必要なので、希望する場合は弁護士に忘れず伝えてください。

Q: 個人再生手続中に借金取り立てや訴訟を受けることはありますか?

A: 個人再生の申立後、裁判所が再生手続開始決定を出せば(通常申立から1~2か月後)、債権者は強制執行や訴訟など個別の取り立て行為が禁止されます。また代理人弁護士が就いていれば、受任通知発送時点で貸金業者の督促はほぼ止まります。したがって手続開始後は取り立ての心配はほとんどありません。

もっとも、裁判所への申立てが遅れるなど時間がかかる場合には、債権者が訴訟提起をしてくることはあります。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

個人再生についての法律相談(面談)は以下のボタンよりお申し込みできます。