FAQよくある質問

FAQ(よくある質問)

Q.法人破産ができない場合は?

法人破産を検討したものの「要件を満たさない」「予納金が不足している」などの理由で手続きが進まないケースは少なくありません。

しかし、破産できない背景には明確な法的理由があり、適切に対処すれば解決の道は開けます。本記事では、法人破産が認められない主な原因と具体的対策、さらに特別清算・私的整理・第二会社方式といった代替手段まで、経営者が取るべき現実的な選択肢を整理します。

この記事は、

- 資金繰り悪化に直面している中小企業経営者

- 法人破産ができないと言われた経営者

に役立つ内容です。

法人破産ができない場合の原因と対策

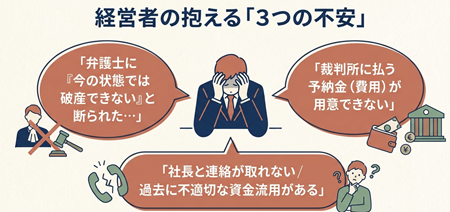

「会社を破産させたいのに、できないと言われた…」「破産手続の費用が準備できない」――経営破綻に直面しながらこのような状況に陥り、不安に感じている中小企業経営者の方は少なくありません。

法人破産によって債務を清算し再出発を図りたいところですが、実際には法人破産が認められず手続開始決定が下りないケースも存在します。

経営者にとって「破産したくてもできない」事態は大きな焦りと不安を招くでしょう。

法人破産申立ができない理由はあらかじめ対策が可能なものが多く、破産が難しい場合でも特別清算や私的整理、第二会社方式など他の選択肢が用意されています。

破産できない不安と解決の方向性

「法人破産したいのにできない」という事態には必ず原因があります。

その原因を正しく理解し対処すれば、会社清算の道は必ず開けます。

破産法上、法人が破産手続開始決定を受けるためには一定の要件を満たす必要があります。

要件を満たさなければ裁判所は申立てを認めません。

例えば「破産原因がない」「手続費用が用意できない」「申立目的が不当」「他の法的手続中」「代表者と連絡不能」などの事情です。

それぞれどのように対処すべきか考えていきましょう。

具体例をイメージしてみましょう。

資金繰りが行き詰まり倒産寸前のA社社長は、法人破産を決意しました。

ところが弁護士から「債務超過ではないので破産申立は難しい」と言われ途方に暮ります。

またB社社長は破産を申し立てようとしましたが、裁判所から「予納金不足」のため申立てを取り下げるよう求められ手続を断念しそうです。

さらに、かつて会社資産を私的流用した経緯のあるC社社長は、「そんな事情があれば破産はできないのでは」と恐れています。

本記事を読むことで、A社社長は破産以外の清算手段に活路を見出し、B社社長は費用を捻出して改めて破産手続を開始、C社社長は自身の行為による影響を理解し適切に対応するといった具合に、それぞれの状況に応じた解決策が見えてきます。

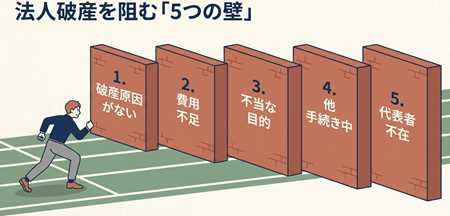

法人破産ができない主な原因とは【申立棄却の理由】

法人破産の申立てを行っても、全てのケースで直ちに破産手続開始が認められるわけではありません。

裁判所は申立内容を精査し、法律上の要件を満たさない場合や手続の適正を欠く場合には開始決定を出さず、申立てを棄却します。

まずは法人破産ができない主な5つの理由を確認しましょう。

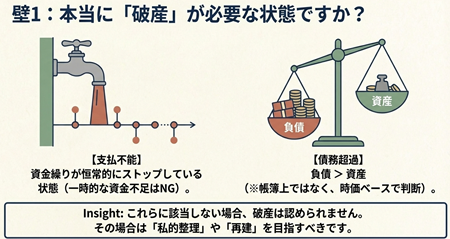

1. 破産原因の欠如(支払不能・債務超過でない)

法人が破産手続開始決定を受けるための基本要件は、「破産原因」が存在することです。破産法上の破産原因とは、典型的には以下のいずれかです。

支払不能 – 支払期限の来た借入金等を一般的かつ継続的に返済できない状態。

一時的な資金繰り難でも、すぐに資産売却などで賄える場合は支払不能に該当しません。継続的・恒常的に支払い不能であることが必要です。

債務超過 – 負債総額が資産総額を上回り、全財産を処分しても債務を完済できない状態。資産評価額によって判断が難しい場合もありますが、帳簿上だけでなく時価ベースで見て債務が資産を大きく超えているかがポイントです。

企業がこれら破産原因に該当しない場合、経営難でも法律上は破産手続を開始できません。

例えば一時的な資金ショートに陥ったが在庫資産の売却でしのげるケース、あるいは債務は多いものの資産評価次第では債務超過と断定できないケースでは、裁判所は破産開始を認めない可能性があります。

このような場合は破産以外の方法(私的整理や再建型手続)で対処を検討すべきでしょう。

なお破産原因の有無は専門的判断を要するため、資産負債の状況を弁護士や会計専門家に相談し、破産申立てが適切か見極めることが重要です。

破産原因がなければ、無理に破産を申し立てても時間と費用を浪費するだけになりかねません。

実務的には、弁護士が代理人となり、法人破産の申立をしたにもかかわらず、裁判所が要件を満たさないとすることはほとんどない印象です。

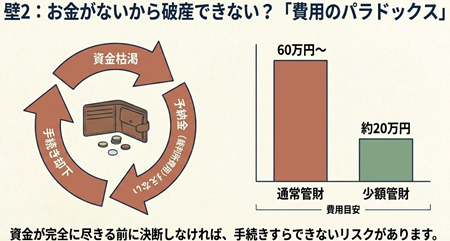

2. 手続費用の不足(予納金未納による却下)

法人破産の申立てには相応の手続費用が伴います。

特に裁判所に納める「予納金(引継予納金)」は高額になる場合が多く、費用を用意できなければ破産手続自体を開始できません。

実務上、裁判所は申立書を受理した後に予納金額を算定・通知し、申立人(会社)はその金額を準備しなければなりません。

期限までに予納金を納めない場合、裁判所は破産手続開始の申立てを認めません。

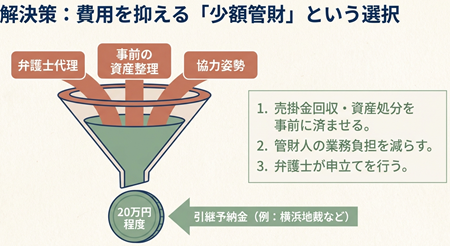

予納金の額は主に負債総額の規模によって決定され、各地の裁判所で大きく変わるものではありませんが、「少額管財」を実施している裁判所か否かで大きな差が出ます。

例えば、横浜地方裁判所では弁護士申立てを条件に「少額管財」手続が用意されており、この場合の引継予納金は一律20万円と比較的少額で済みます。しかし少額管財が適用されるのは資産が少ない小規模案件など限定的であり、通常の管財事件では負債額に応じて最低でも60~70万円程度の予納金を要求されることもあります。

加えて、破産管財人に求められる業務として明渡や産廃処理など費用がかかる業務が含まれる場合、その費用以上の加算がされます。

通常は、弁護士に依頼時に、予納金の見通しを伝えられるはずですが、準備を進めていったり、申立をした後に想定額の予納金を求められることもあり、この準備ができないと手続きが認められなくなってしまうでしょう。

このように法人破産には相当額の現金が事前に必要であり、資金が枯渇した会社ほど破産手続開始にたどり着けないパラドックスがあります。

実際、「資金繰りが完全に行き詰まってからでは、破産手続を行うことさえ難しい」という指摘も多いのです。

予納金を工面できない場合、裁判所から申立て取下げの勧告を受けたり、最終的に「費用不足」を理由に申立棄却の決定がなされることもあります。

ただ、予納金が足りない場合でも諦める必要はありません。まず少額管財制度の利用を検討しましょう。

弁護士に依頼して事前準備を整えたり、明渡などは自分たちで対応することで、少額管財を採用する裁判所では予納金を20万円程度に抑えられる可能性があります。少額管財が認められるには、代理人弁護士による申立てであること、事前に売掛金回収・資産処分・債権者名簿作成など必要処理を済ませ管財人の業務負担を軽減しておくこと、短期間で手続完了見込みであること等の条件があります。

つまり、ある程度の資産換価・明渡業務などを進めて費用を捻出する方法です。それでも難しい場合には、代表者個人の収入から費用を貯めてからの破産申し立てとなるでしょう。

なお、理論的には、代表者個人が会社の借金の連帯保証人になっている場合に、代表者個人の資産から予納金を支払う行為は、本来その資産で返済すべき保証債務の支払い原資を減少させ、結果的に債権者への配当を減らす可能性があります。

そのため連帯保証人である代表者が自分の資産で会社の予納金を捻出することは、債権者の利益を害する行為となり得るため避けるべきという意見もあります。しかし、代表者自身が個人破産のみ申立をして、法人を放置することのほうが弊害が大きいため、このような支出はやむを得ないとされることがほとんどです。

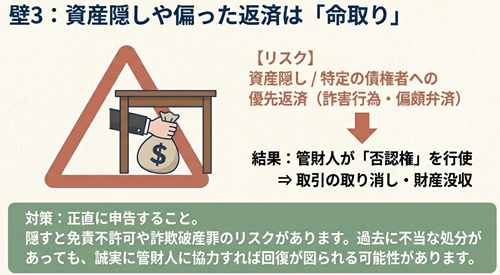

3. 不当目的の破産申立て(制度の悪用・詐害行為)

破産手続は債権者保護の観点から成り立つ公的制度であり、不誠実な目的での申立ては許されません。

破産法は「破産手続開始の申立てが不当な目的によるとき」は裁判所が申立てを棄却できる旨を定めています。

具体的には、特定の債権者にだけ損害を与える意図で破産を申し立てたり、支払いを免れたい慰謝料・損害賠償債務があるために破産で踏み倒そうとしたりするケースが該当します。

例えば不法行為による損害賠償責任を負った会社が、賠償金支払いを免れる目的だけで破産申立てをする場合が典型です。こうした場合、裁判所は破産手続の濫用と判断して開始決定を出さず、申立てを棄却し得ます。

また、破産直前に資産を第三者へ不当に安値で譲渡したり隠匿したりする「詐害行為」が発覚すると、破産申立て自体は直ちに不許可とされなくても管財人による厳格な調査・否認権行使が必要になります。場合によっては手続費用の追加予納命令が出されるなどし、費用不足で結局開始決定に至らないリスクも高まるでしょう。

対処法としては、会社資産の処分や申立ての時期・動機に疑義が生じないよう、透明性のある適正な破産手続を心掛けることが肝心です。

特定債権者だけを害する目的でないことは申立書や経緯説明書において明確化しましょう。

直前の資産売却等は原則として時価で公正に行い、もし過去に不当な資産流出があった場合は弁護士に相談の上で適切な対応策を検討します。破産管財人には否認権という強力な権限があり、破産前の一定期間に行われた不当な財産処分は裁判所の許可を得て取り消す(財産を取り戻す)ことができます。

万一債権者に損害を与える行為をしてしまっていても、誠意をもって管財人に開示し協力すれば、手続内で可能な限り回復が図られます。

それでも処分済み財産の価値が回復不能な場合には、管財人が取締役(経営者)に対して損害賠償責任を追及することもあります。

破産法178条に基づく「役員責任査定手続き」により、裁判所が経営者の損害賠償義務の有無や額を迅速に判断する仕組みです。不当に資産を流出させていれば経営者個人があとで穴埋めしなければならない可能性もあるため、破産直前の資産異動は厳に慎みましょう。

やむを得ず行った場合も隠さず報告し、誠実に対応することが破産を成立させる上でも重要です。

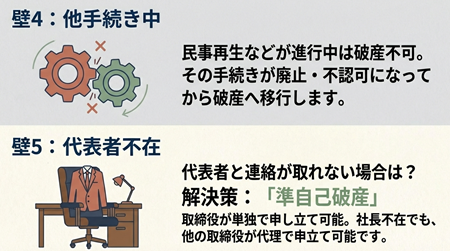

4. 他の法的手続が進行中である

法人には破産以外にも倒産処理や再建を図るための法的手続が存在します。

既に他の法的手続き(倒産手続)が進行中の場合、同時に法人破産を申し立てることはできません。

典型例として民事再生手続が進行している最中に破産申立てを行うケースです。この場合、再生手続との競合になるため破産申立ては原則認められません。他にも会社更生手続が開始している場合や、会社が解散して特別清算手続に入っている場合なども同様です。

裁判所は「他の手続が係属中で破産手続を開始すべきでない」と判断し、申立てを却下することになります。

もっとも、進行中の手続が破綻した・廃止見込みとなった場合には状況が変わります。

例えば民事再生手続が債権者の不同意で不調に終わった場合、その時点で改めて破産申立てが可能です。

重要なのは手続の二重進行はできないという原則であり、いずれか一つの手続きに絞って進める必要があるということです。

対処法として、もし民事再生など他の手続を検討中で破産との選択に迷う場合は、まずその手続を優先させ、結果を見届けましょう。

再生で再建できればベストですが、ダメだった場合に速やかに破産に移行できるよう準備だけは進めておきます。

いずれにせよ並行はできないため、どの法的手段が最適か専門家と十分協議し一本化することが肝要です。他手続き中なのに関係者の独断で破産を申し立てるような事態は避け、手続間の調和を図りましょう。

5. 経営者・代表者の所在不明(申立権者不在)

法人破産の申立て手続においては、会社を代表する者(代表取締役)が代表権限によって弁護士に依頼するのが原則です。

株式会社で取締役会設置会社なら取締役会決議、非設置会社なら取締役過半数の同意を経て、代表取締役が代表した法人からの委任で破産申立てを行います。

しかし現実には、代表者と連絡が取れない、代表者が失踪・蒸発して所在不明、あるいは代表権を持つ役員同士で意見が割れて決議ができない、といったケースもあります。このような場合、一見すると「社長がいないのでは破産できない」ように思われます。

対処法として、実は、こうした事態に備えて破産法は「準自己破産」と呼ばれる特例的な申立制度を認めています。

準自己破産とは、取締役等が単独で会社の破産を申し立てる手続です。

例えば社長と連絡が取れない場合や、社長が反対して他の役員が多数決で破産を決めたい場合に利用されます。

準自己破産を行うには、取締役会決議が不能である事情を明らかにして、一人の取締役が申立人として手続きを進めます。この場合、その取締役が「準債務者」となり会社の代理的立場で破産申立てを行う形になります。

社長失踪により他の役員が準自己破産を申し立て、無事に破産手続開始決定を得た事例があります。

要するに、社長不在でも手続を諦める必要はなく、他の役員や関係者が代理して破産申立てを行う道が用意されているのです。

もっとも、代表者が非協力的・失踪中の場合は破産手続開始後の管財業務にも支障が出る恐れがあります。

資料等が不十分な場合には予納金も高くなることが多いです。管財人の負担が大きくなるからです。

可能であれば申立前に代表者の所在を確認し、協力を得るよう努めることが望ましいでしょう。どうしても見つからなければ専門家の助力のもと準自己破産手続を進め、裁判所に事情を説明して理解を得ることになります。

法人破産以外の選択肢

以上のように、何らかの理由で法人破産が難しい場合でも、企業債務の清算・整理を行う手段は他にも存在します。

「破産できない」からといって債務問題を放置すると、債権者からの取り立て継続や会社の信用悪化など悪影響が拡大するだけです。

破産が認められなかったり現実的でないときは、状況に応じて特別清算や私的整理、第二会社方式などの代替手段を検討しましょう。

特別清算:裁判所監督下での清算手続(破産代替型)

特別清算とは、株式会社が解散して清算中に、債務超過の疑いや利害関係の複雑さなど「通常の清算では著しい支障がある場合」に裁判所の関与で行われる清算手続です。

平たく言えば、破産によらず会社を整理するための法的手段で、裁判所の監督のもと清算業務を進めるものです。

特別清算を利用できるのは基本的に株式会社のみで(他の法人形態には適用なし)、清算人・債権者・株主等が申立権者となります。

特別清算には主に2つの方式があります。

協定型 – 清算人が債権者集会を開いて債権カット等の協定案を示し、債権者の過半数・債権額2/3以上の同意を得て成立させる方式。

和解型 – あらかじめ主要債権者と個別に和解(債務免除等)を成立させ、債権者全員の同意を書面で得て裁判所の認可を受ける方式。

特別清算を選択するメリットは、管財予納金分がかからないことになるため費用負担が減らせる可能性があること、会社主導で柔軟に清算を進められる点です。

清算人(通常は元代表取締役)が引き続き清算業務を主導できるため、事業整理を円滑かつ迅速に進めやすいとの利点もあります。

ただしデメリット・注意点もあります。まず債権者の協力が不可欠であることです。

協定型では債権者集会で一定数の同意が必要ですし、和解型では1社でも同意しない債権者がいれば成立しません。

銀行借入や親会社など主要債権者が協力的で、早期のソフトランディングを図りたい企業グループ内の清算などによく用いられます。

私的整理:裁判所を使わない債務整理(新制度含む)

私的整理とは、裁判所など公的機関を介さずに当事者間の協議で債務の減免や返済猶予を取り決める方法の総称です。金融機関や取引先と直接交渉し、分割払いへの変更(リスケジュール)や一部債権放棄などの合意を得て倒産を回避します。法的拘束力のある手続ではないため、関係者全員の合意形成が不可欠ですが、その分柔軟な条件設定が可能で事業を継続しやすいメリットがあります。

中小企業の私的整理としては、銀行団との調整による金融支援(リスケ)が典型です。

金融庁の指導による「中小企業金融円滑化法」やその後継のガイドラインに基づき、銀行借入の元本返済を一時猶予して利息のみ払いにする対応などが広く行われました。

また、多債権者がいる場合には、第三者機関が仲介する事業再生ADR(裁判外紛争解決手続)が用いられることもあります。

事業再生ADRでは産業振興機構などが間に入り、金融機関全体での債権放棄等を調整します。ただし従来の私的整理手続は基本的に全債権者の同意が必要で、一社でも反対すれば成立しない点がネックでした。

しかし2025年6月に成立した「早期事業再生法」によって、私的整理にも新たな道が開かれました。

早期事業再生法(正式名称:「円滑な事業再生を図るための事業者の金融機関等に対する債務の調整の手続等に関する法律」)は、債務超過や支払不能に至る前の比較的早い段階で、金融機関債務を中心に債権者の多数決による債務調整を可能にする制度です。

従来の私的整理では一部の反対で再建が頓挫するケースが少なくありませんでしたが、新制度では議決権の4分の3以上の同意で金融債務の減免等を裁判所が認可でき、少数の反対に妨げられず迅速な再生が期待できます。

早期事業再生法の施行は2026年予定で、対象は主に金融機関債務に限定されますが、公正な第三者機関の関与の下で進めるため私的整理の公的側面を強化したスキームといえます。

経営がまだ再生可能なうちにこの手続きを使えば、「会社倒産=社長個人の破産」という最悪の事態を回避できる可能性があります。

私的整理は会社を倒産(法的整理)させずに済むため信用失墜を最小限に抑えられる利点があります。

破産や再生よりも早期に手を打つことが肝心で、金融機関との関係が完全には壊れていないうちに専門家を交えて相談するべきです。

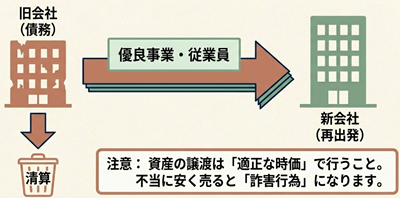

第二会社方式:事業を残し負債を切り離す再建スキーム

第二会社方式とは、経営不振企業の事業や資産を新設会社(第二会社)に承継させ、旧会社に債務を残して整理する手法です。

平たく言えば、「会社を一度倒産させて借金を帳消しにし、事業だけ新会社で再スタートする」ようなスキームです。

中小企業再生支援協議会などで推奨されることもあり、実務でも多くの中小企業が採用しています。

具体的には、まず旧会社が有望な事業・資産を第二会社に売却します。売却代金は旧会社に残り、必要に応じてその資金で担保債権者等への配当を行います。

旧会社はその後破産や特別清算で清算され、残債務は免責もしくは消滅します。

一方、第二会社側にはスポンサーからの出資や金融支援を取り付け、旧会社から引き継いだ事業をもとに経営を立て直します。結果として、従業員の雇用や事業ノウハウ・取引先との関係を維持しつつ、過大な債務だけを切り離して再出発できるのです。

第二会社方式のメリットは、なんと言っても事業の継続性です。破産してしまうと会社財産は散逸し従業員も失業しますが、第二会社方式では事業の「受け皿」を用意しておくため、事業価値や雇用を守ることができます。また、新会社には旧債務が原則引き継がれないため、財務的にクリーンな状態から再建を図れます。

しかしデメリット・留意点もあります。旧会社から第二会社への資産譲渡は、債権者から見ると財産移転による債権回収阻害に映ります。

そのため、適正な時価で譲渡し対価を債権者配当に充てるなど、公平性に十分配慮しないと詐害行為と見なされるリスクがあります(管財人による否認対象となり得ます)。

また第二会社に債務保証人(旧代表者など)が引き継がれない場合、債権者から反発を受ける可能性もあります。

実施には主要債権者(特に金融機関)の同意・協力が不可欠で、単独では進められません。

通常は、民事再生手続の計画案に第二会社方式を織り込んで裁判所の認可を得る、あるいは事業再生ADRのスキームとして金融機関の理解を取り付ける、といった形で行われます。破産直前に経営者が独断で事業だけ抜き取って別会社を作れば、債権者集会で「経営判断に不正があった」と厳しく糾弾されかねないでしょう。

代表者の責任と破産手続への影響

中小企業では、会社の経営破綻は代表者個人にも大きな影響を及ぼします。

「会社を倒産させた経営者として、どんな責任を負うのか」「従業員や取引先にどう償うべきか」と悩む経営者も多いでしょう。

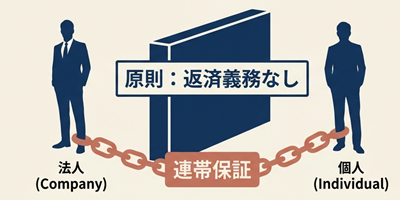

まず押さえておきたいのは、法人の債務は法人のものであり、原則として代表者個人が法的責任を負うことはないという点です。

これを「法人格の独立性」といい、たとえ会社が数千万円の負債を抱えて破産しても、会社財産で返せなかった債務は会社の消滅とともに基本的に消滅します。代表者個人の預金や自宅がただちに差し押さえられることも、本来はありません。したがって、法人破産したからといって直ちに社長も無限責任で破産しなければならないわけではないのです。

しかし、実際には、この原則だけでは済まない場合が多々あるのも事実です。

特に中小企業では、金融機関から融資を受ける際に代表者がほぼ例外なく連帯保証人となっています。リースでも連帯保証人になっていることが多いでしょう。

そのため会社が破産しても代表者個人は保証債務を全額返済する義務を免れません。

保証人には「催告の抗弁権」や「検索の抗弁権」などの権利もなく、会社が払えない債務を代わりに直ちに支払わねばならない立場です。

つまり、会社が破産すれば保証人である社長は即座に借金返済を迫られることになります。

結局、代表者個人も耐えきれず自己破産等を選択するケースが非常に多いのです。

また、多くはありませんが、代表者の不正行為や義務違反があった場合には、個人として損害賠償責任や刑事責任を問われる可能性もあります。

会社経営者(取締役)は会社に対し「善管注意義務」「忠実義務」を負い、これに反する不適切な経営判断や法令違反で会社に損害を与えれば、会社に対する損害賠償責任(会社法423条)が生じます。

例えば、明らかな放漫経営や資金の私的流用(背任行為)によって会社財産を減少させ倒産を招いた場合、破産管財人は役員責任を追及して代表者個人に賠償請求することがあります。

破産手続では、裁判所が特別に用意した「役員責任査定手続」で賠償義務の有無と金額を決定できます。また、破産直前に資産隠しや債権者を害する行為をした場合、刑事罰の対象ともなり得ます(破産法265条以下の破産犯罪規定)。

例えば破産管財人への説明義務を怠り虚偽申告したり、許可なく居所を離れて逃亡した場合などには罰金刑や懲役刑が科される可能性があります。

もっとも、こうした責任追及は経営者が明らかに不誠実な対応を取った場合に発生するものです。

破産手続開始決定が下った後も、経営者には会社の破産手続きを適正かつ円滑に進める義務があります。

具体的には管財人への説明・資料提出義務、債権者集会への出席などです。

これらを誠実に果たしていれば、破産手続は円滑に進み、経営者個人が非難・追及される事態も避けられます。

多くの場合、第1回債権者集会で経営者が債権者に謝罪の挨拶をする機会が設けられます。真摯に謝意を示し手続を公正に終わらせることが、経営者の今後の再起にもプラスになります。

よくある質問 (FAQ)

Q. 会社が破産できない場合、放置するとどうなりますか?

A. 法人破産せずに債務超過の会社を放置すると、債権者からの督促・取り立てが継続し、代表者への責任追及や法的措置(訴訟・強制執行)が行われる可能性があります。

金融機関は保証人である代表者個人に借金全額の請求をしてくるでしょうし、税金の滞納があれば会社財産が差し押さえられることもあります。

また取引先への未払いが長期化すれば信用は決定的に失われ、事業継続は困難になります。

社員を抱えている場合は給与支払不能による労働訴訟や、社会保険料の滞納による罰則リスクもあります。

最終的に事業停止・倒産となっても、破産手続を経ないと債務は残り続けるため、「夜逃げ」「事実上の倒産」状態では問題の解決になりません。

長年事業を休眠させておけば法人はみなし解散(登記抹消)となりますが、債務が消えるわけではなく、債権者は代表者個人を追及し続ける可能性があります。

Q. 法人破産と特別清算はどう違いますか?

A. どちらも会社を清算する手続きですが、いくつか重要な違いがあります。まず管轄と根拠法が異なり、破産は破産法に基づき地方裁判所が管財人を選任して進める裁判上の清算手続であるのに対し、特別清算は会社法に基づき清算人(会社側)が主体となって行う裁判所監督付きの清算手続です。

特別清算は株式会社に限られ、会社が解散していることが前提となります。

また破産では債権者平等の原則により債務カットはできませんが、特別清算では協定や和解により債権者の同意を得て債務免除等が可能です。反面、破産は裁判所と管財人が主導するため経営者の関与は限定的ですが、特別清算は清算人が実務を取り仕切るため会社主導で進められるという違いもあります。

要するに、破産=裁判所任せの法的清算、特別清算=会社が主体的に行う自主清算と言えます。債権者の協力が得られるなら特別清算の方がソフトな着地となりますが、同意が得られないと成立しない点に注意が必要です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。