FAQよくある質問

FAQ(よくある質問)

Q.債務整理はどう選ぶ?

借金問題に直面したとき、「自己破産しかないのか」「家を守る方法はあるのか」「任意整理で足りるのか」と迷われる方は少なくありません。

しかし、債務整理の選択は単純に借金額だけで決まるものではなく、収入の安定性、住宅の有無、保証人の存在、職業上の制限など、多角的な検討が必要です。本記事では、自己破産・個人再生・任意整理の違いを整理し、実務上どのような基準で選択すべきかを解説します。

この記事は、

- 債務整理を検討中の人

- どの債務整理が良いのか悩んでいる人

に役立つ内容です。

債務整理はどれを選ぶべき?

借金問題を抱えたとき、多くの方がまず悩まれるのは、「どの手続を選べばよいのか」という点です。

自己破産しかないのではないか。

家を残す方法はないのか。

任意整理で何とかならないのか。

こうした不安の中でインターネットを検索される方も少なくありません。しかし、債務整理の選択は単純に「借金が多いから自己破産」「家があるから個人再生」というように一律に決まるものではありません。

実務では、収入状況、資産の有無、住宅ローンの残債、家族構成、保証人の存在、職業など、複数の要素を総合的に検討して判断します。

この記事では、自己破産・個人再生・任意整理の違いを整理したうえで、どのような基準で選択すべきかを解説します。

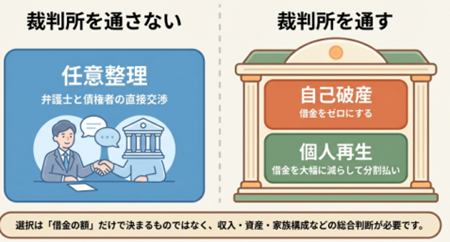

債務整理の基本構造

債務整理には大きく分けて三つの方法があります。

自己破産と個人再生は裁判所を利用する法的手続であり、任意整理は裁判所を通さず債権者と直接交渉する方法です。

まず、それぞれの制度の性質を理解することが重要です。

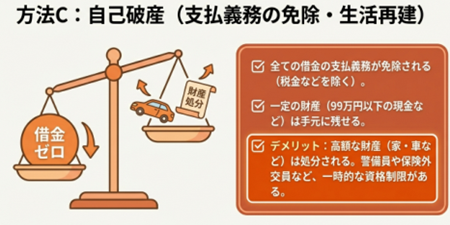

自己破産とは何か

自己破産は、支払不能状態にある方が裁判所に申立てを行い、最終的に借金の支払義務を免除してもらう制度です。

免責許可決定が確定すれば、原則としてすべての借金がゼロになります。

もっとも、「すべてを失う制度」というイメージは正確ではありません。生活に必要な一定の財産は残すことができます。ただし、高額な財産や換価可能な資産がある場合には、破産管財人によって処分され、債権者に配当されることになります。

また、一定の職業については手続中に資格制限が生じます。しかしこれは永続的なものではなく、免責決定が確定すれば復権します。

自己破産の最大の特徴は、返済義務が原則として完全に消滅する点にあります。そのため、収入が不安定で返済の見込みが立たない方にとっては、生活再建のための最も確実な手段となります。

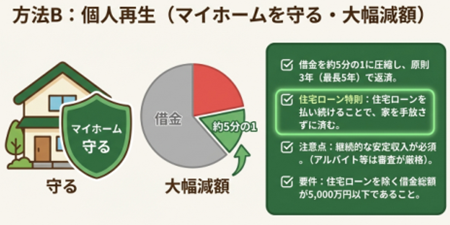

個人再生とは何か

個人再生は、借金を大幅に減額したうえで、原則3年(最長5年)で分割返済していく制度です。借金が5分の1程度まで圧縮されることが多く、一定の安定収入がある方に適しています。

個人再生の最大の特徴は、「住宅資金特別条項(住宅ローン特則)」を利用すれば、自宅を維持できる可能性がある点です。住宅ローンは従来どおり支払いを続け、その他の借金だけを減額するという仕組みです。

もっとも、再生計画に基づく返済を継続できなければ、手続は失敗に終わります。そのため、将来にわたって安定した収入が見込めることが前提となります。

基準として個人再生には「住宅ローン等を除く債務総額5,000万円以下」というものがあります。

通常の借金で、この金額に行くことは多くはないですが、法人破産の保証債務であったり、個人からの多額の借入れなどでこの金額を上回る場合には個人再生という選択肢がなくなります。

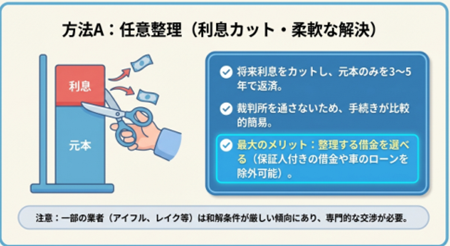

任意整理とは何か

任意整理は、裁判所を利用せず、弁護士が債権者と直接交渉し、原則として将来利息をカットしたうえで分割返済を行う方法です。

元本そのものが減額されることは通常ありませんが、将来利息がなくなることで総返済額は軽減されます。また、対象とする債権者を選ぶことができるため、保証人がついている借金を除外することも可能です。

任意整理は比較的柔軟で利用しやすい制度ですが、元本を3〜5年程度で完済できる見込みがあることが前提になります。

また、アイフルやレイクなど、一部の消費者金融については、将来利息をカットした和解を拒絶する傾向が出てきているので、任意整理が進めにくくなってきています。一方でクレジットカード中心の場合には、任意整理での解決も進めやすいです。

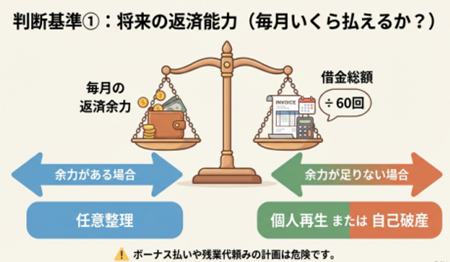

返済できる金額は?

では、実際にはどのような基準で選択するのでしょうか。

実務上、最も重要なのは「将来返済能力」です。

借金総額だけではなく、「毎月いくらなら無理なく返せるのか」という現実的な数字が判断の出発点になります。

例えば、借金が300万円であっても、毎月3万円しか返済余力がなければ、3年での完済は困難です。

この場合、任意整理は現実的ではありません。

一方で、同じ300万円でも毎月10万円返済できるなら、任意整理で十分対応可能な場合があります。

将来返済能力と収支の変化見込み

返済能力の判断の際に、今の収入が安定しているのかどうか、またはボーナス頼みや残業代頼みになっていないか、また今後の子どもの学費、親の介護などのライフイベントによる収支の変化をどう読むかも問題になります。

今の状況なら月10万円の返済ができると考えて任意整理をしたのに、ボーナスが減ってしまい返済ができなくなったり、または子どもの学費、塾代などがかかるようになり返済に回せなくなるというケースも考えなければなりません。

安定収入があるか

さらに、「収入の安定性」も決定的な要素です。個人再生は継続収入がなければ利用できません。収入が不安定で、再生計画どおりの返済が難しい場合は、自己破産を検討せざるを得ないこともあります。

現在の仕事や収入に対して3年間や5年間の返済期間を維持できるかどうかがポイントになります。任意整理で分割払いの合意をしたり、個人再生で再生計画が認められても、収入が途絶えてしまい、仕事ができず返済ができなくなってしまうと、結局は自己破産になってしまう可能性が高まります。今の収入が安定して入ってきそうかどうかを見込むかどうかがポイントになってきます。

当然ながら、健康状態に問題を抱えているなどの場合には、それが原因で仕事が続けられなくなるリスクを考慮すべきでしょう。

収入があることは返済のための前提となりますので、収入がない状態で相談に来られた場合には自己破産が選択肢となります。

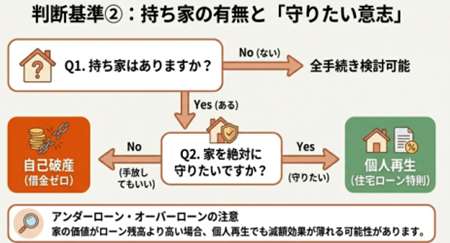

自宅不動産があるか

次に重要なのが「住宅の有無」です。

持ち家があり、住宅ローンが残っている場合は、自己破産を選択すると原則として自宅を手放すことになります。そのため、自宅を守りたいという強い希望がある場合には、個人再生が有力な選択肢になります。

ただし、不動産の価値が住宅ローン残高を大きく上回っているアンダーローンの場合には、その査定価値次第によって個人再生でも減額されない結果となります。この場合、任意整理しか提案できないという結果になります。

自宅が共有名義であったり、住宅ローンが連帯債務であったり、土地と建物の一部のみを共有しているケース、土地の名義が親族であり自分でないケースなどの場合には、自分の不動産の価値をどう算定するかという評価の問題になりやすいので、そこを詰めてから個人再生をするのか決めた方が良いです。この計算方法によっては、オーバーローンだと見込んでいたものが大きくアンダーローンとなり、返済ができないような金額になってしまって、個人再生を断念するという人もいます。

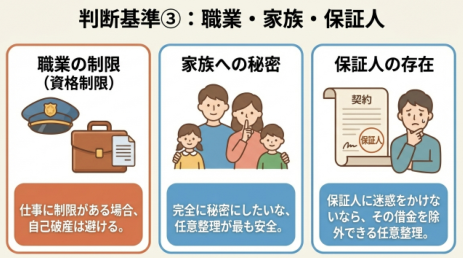

資格制限の仕事か

また、職業によっては破産手続中に資格制限が生じる場合があります。

保険外交員、警備員、宅建士などの職種に就いている方は、自己破産を選ぶと一時的に業務ができなくなる可能性があります。このような場合は、個人再生や任意整理を優先的に検討することになります。

借金の総額はいくらか

個人再生の場合、住宅ローンを除く金額が5000万円までという基準があるので、これを上回るような金額がある場合には自己破産の選択となるでしょう。

また、借金の総額自体が高額な場合には、任意整理で分割払いで払っていても月額の見込み額が相当高くなるので、返済可能な金額かどうかもポイントになります。

債権者の任意整理の分割回数

任意整理を希望する場合には、債権者の総額だけでなく、どのような債権者からの借入れなのか、借入期間などをチェックする必要があります。債権者によっては、将来利息のカットに応じない、通常の任意整理では応じない業者もいますし、クレジットカード会社の中には、通常の任意整理よりも長い期間の分割払いに応じてくれる業者もいます。

レイクやアイフルの金額が大きい場合には、まともな任意整理では解決見込みが低いです。

アコムのような消費者金融でも取引期間が短い場合には短期間での返済を求められることが多く、長期無利息での分割払いの合意はできにくいと考えた方が良いでしょう。

カード会社中心の場合には任意整理でも解決可能性が高まりますが、銀行のカードローンの場合、保証会社がどこかによって大きく変わります。銀行カードローンでも、任意整理の場合の交渉相手は保証会社となりますが、その中ではアイフルやアコムのような消費者金融が保証していることも多く、その場合、定期的な対応を取られます。

個人再生で反対してくる業者か

個人再生のうち最も使われている小規模個人再生手続きでは、債権者の過半数が反対すると再生計画が認められなくなります。債権者の過半数とは、頭数の過半数、つまり5社いたら3社の反対でダメということになります。また、金額の過半数の反対があってもダメです。500万円の借金がある場合に250万円超を持つ債権者が反対すると認められなくなります。

比較的よく反対してくるアイフルや、たまに反対してくるアコム、楽天カードあたりが主要債権者の場合には、小規模個人再生手続きを使う際にリスクを頭に入れておく必要があります。

債権者が反対しても再生計画が通る給与所得者等再生を使う場合、最低弁済額の基準に「可処分所得2年分」が出てきますので、この金額をシミュレーションする必要があるでしょう。

多額の税金滞納がある

税金・罰金等が典型例ですが、自己破産でも免責されない債務があります。

個人再生でも養育費・税金など一部の債務は免除されません。

このように優先的に支払わなければならない多額の債務がある場合には、個人再生で他の返済を進めるより、税金などを優先して払うべきとの考えにより、選択肢が自己破産に限られてしまうことが多いです。

一部の債権者を除外したい

自己破産や個人再生は法律で認められた制度で、債権者からの公平な扱いが必要になります。そのため、一部の債権者を自己破産から外したい、個人再生から外したいということは認められません。自動車ローンだけ外して、自動車ローンは払って維持したい、などという対応はできないことになります。保証人が得る奨学金の債務だけ外したいということもできません。親族や友人などの借金も同じです。

一部の債権者だけ除外したいという場合には、個別に交渉する任意整理のみが選択肢となります。

債務の一部に保証人がいる。

上記と絡みますが、自己破産や個人再生では債権者を除外できないことと、支払いを止めることになるので、保証人がいる場合にはそちらに請求が行きます。

保証人への請求を避けたいとなると、自己破産や個人再生は選択できないことになります。

保証人がついていることが多いタイムとしては、奨学金、住宅ローン、事業用借り入れの保証人、車のローン、リースなどの場合には確認した方が良いでしょう。

官報に載りたくない

債務整理は、いずれも約束通りの借金を支払わないことになるので、信用情報には登録される扱いになります。いわゆるブラックリストと呼ばれるもので、しばらく新しい借金ができなくなることになります。個人再生や自己破産の場合には、これ以外に官報に掲載されるという点があります。これらは公的な手続きのため、国が出している新聞のような官報という紙に住所氏名等の個人情報が載ることになります。

以前は、官報サービスに課金するなどして、過去の官報情報を検索することもできたのですが、現在はプライバシー情報についてはかなり検索に制限がかかっているため、以前ほどの心配は必要なくなってきていると言えるでしょう。

平日の日中に絶対に動けない

自己破産手続きの場合、同時廃止という簡単な手続きではなく、破産管財手続きにまわされると、債権者集会に出席したり、破産管財人との面談は平日の日中にあります。

神奈川県でも裁判所の場所によって実態は異なるのですが、個人再生の場合でも個人再生委員が選任されるようなケースでは、こちらの面談は平日の日中にあります。

このような手続きに回すかどうかは裁判所の裁量によるので、当初の見通しが外れてしまい、予想外に回されるというリスクもないわけではないです。その場合に、平日の日中には仕事を休めないとなると、手続きが進められなくなってしまいます。

そうなると、方針としては任意整理しかないという形になります。

書類の準備をしたくない

個人再生では、預金明細や給料明細など財産収入に関する資料を準備した上で、弁護士と打ち合わせ、申立書類を作成する必要があります。

自己破産では過去のお金の使い方を問われ、個人再生では家計の収支について厳しいチェックがされます。

このような準備をすることで、大幅な金額的なメリットを得ることができる制度になっています。これらの書類の準備ができないという場合には、任意整理を選択する形になるでしょう。

書類の準備をしたくないと言われると、返済額が高くなっても任意整理を選ぶという提案になってしまいます。

免責不許可事由がある

自己破産手続きでは、ギャンブル、浪費などで多額の借金を作ってしまった場合には、免責が認められないこともあります。免責というのは借金の支払い義務をなくす制度のことです。免責が許可されないのであれば、自己破産をした意味がないことになります。

多くの事件では、ギャンブルや浪費、FXなどの問題で借金をした場合でも、破産管財手続を経由することで裁判官の裁量による免責許可が出ており、解決する例が多いです。

ただし、その金額が1000万円を超えるなどすると不許可リスクも出てくるため、これを避けて個人再生を選択する人もいます。

偏頗弁済がある

免責不許可リスクとも関係しますが、借金が払えなくなった状態で特定の債権者にだけ返済をするような行為を偏頗弁済と呼びます。親族、友人などにだけ返したり、保証人がいる債務だけ返済したり、取引先にだけ返したりという行為がここに当てはまります。自己破産手続の場合には、偏頗弁済の内容によっては破産管財人がこれを取り消す否認権という制度を使って、偏頰弁済をした相手に対して請求が行くことがあります。

個人再生の場合には、このような否認権による請求が行くことはありませんが、返波弁債は自己破産であれば、それを取り返せた可能性が高いものとして、財産として取り扱われることが多いです。返波弁債の金額が多いと、個人再生での返済額も高くなるという関係です。

このような行為がある場合には、自己破産を避ける人がいます。

財産を処分したくない

自己破産では原則として財産が処分されるため、財産を処分したくないという場合には個人再生や任意整理が選択肢になってきます。

子どもの学資保険がある、相続が発生していて遺産分割がまだできていない不動産があるなどのようなケースで、それらの処分を避けるため、個人再生や任意整理を選ぶ人もいます。個人再生の場合には、財産以上の支払いはしなければならないので、支払い基準には影響は出てきます。

退職金見込額が多い

現在の勤務先に長く勤めていて退職金制度がある場合、現在退職した場合の退職金見込み額の一部が財産として評価されます。神奈川県では1/8に評価されます。1/8の金額でも高額になる場合、自己破産ではその金額を別途準備して配当しなければなりませんし、個人再生ではその分が財産となるので、それ以上の支払額をしなければならないという関係になります。公務員や大企業勤務の方では、退職金の見込み額が高くなる可能性がありますので、この点を調べた上で方針を決める必要があるでしょう。

退職金見込み額が高くなる場合には、自己破産を避けて個人再生にするという人もいますし、個人再生でも支払額が高くなってしまう場合には、任意整理を選ぶ人もいます。

家族に秘密で進めたい

同居家族に秘密で債務整理を進めたいという人もいます。借金の原因次第ではありますが、原則としては同一の家計であれば、借金について正直に打ち明けて解決した方が良いでしょう。

債務整理の方針について、一般論からすれば、任意整理が最も家族に影響は少ないです。

特に個人再生の場合には、同居家族に関する収入資料を出したり、家計支出の資料を出す必要があります。家計が別だとして、自分の収入・支出だけの資料で提出することもできなくはないですが、配偶者のような場合だと、なかなかそれも難しくなってきます。

自己破産の場合は、個人再生よりは個人単位での収支資料で認められることもありますが、借金の理由が配偶者、家族などが絡んでいる場合だと、それらの資料を求められることも多いです。

そのような不安がある場合には、選択肢として任意整理となってしまうでしょう。

なお、自己破産手続きで破産管財人がつく場合には郵便物が転送されることになります。原則としてご自身名義の郵便物のみが破産管財人の事務所に転送されます。

過去に自己破産をしている

一度自己破産をしても再度借金をしてしまい、債務整理の相談に来られる方は多いです。2回目の自己破産を希望される人も多いですが、2回目となると破産管財人がつく可能性は相当に高くなりますので、その点を了解して進めるかどうかがポイントになります。

一般的には、現在の家計状況で減額して支払えるのであれば、自己破産を繰り返すよりは個人再生を選択した方が良いとする裁判所も多いでしょう。

典型的なケースで考える

具体例で考えてみましょう。

手取り月収20万円、借金400万円、賃貸住まいというケースでは、毎月の返済余力が7万円程度あれば、債権者の構成によっては任意整理で対応できる可能性があります。しかし、返済余力が3万円程度しかない場合は、元本を減らす個人再生、あるいは自己破産を検討する必要が出てきます。

借金800万円、住宅ローン残債あり、自宅を維持したいというケースでは、個人再生が最も現実的な選択肢になります。自己破産では自宅を失う可能性が高く、任意整理では返済負担が重すぎるためです。

収入が不安定で、生活費もぎりぎりの状態であれば、無理に返済計画を立てるよりも、自己破産によって一度リセットし、生活再建を図る方が合理的な場合もあります。

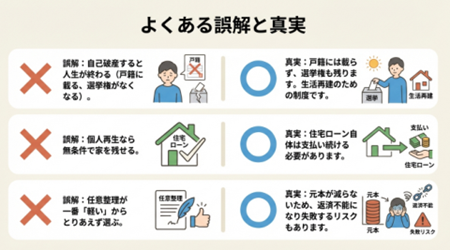

よくある誤解

「自己破産をすると人生が終わる」という誤解は根強くあります。しかし、戸籍や住民票に記載されることはありませんし、選挙権も失いません。一定期間、信用情報に登録されることはありますが、これは他の債務整理でも同様です。

また、「個人再生なら必ず家が残せる」というわけでもありません。住宅ローンの支払いを継続できなければ、自宅を維持することはできません。

任意整理についても、「とりあえずこれが一番軽い」という理由だけで選ぶのは危険です。元本が減らない以上、返済能力とのバランスが取れていなければ、再び返済不能に陥る可能性があります。

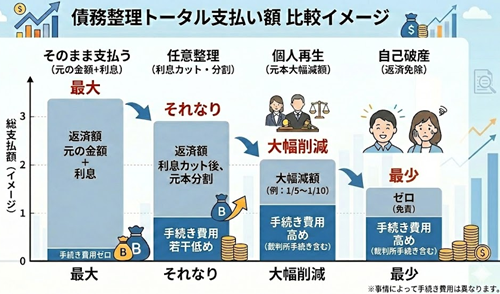

トータルの支払い額

そのまま借金を支払う場合と債務整理をした場合のトータルの支払額の比較イメージは次のようなものです。

任意整理にすれば利息がカットされることが多く、将来利息をつける業者であっても現在の利息よりは低くなるので、トータルの支払額はそれなりに減ります。

個人再生の場合には返済額自体を大幅に下げられる事例が多いでしょう。

自己破産の場合にはこれをゼロにすることができます。

そのまま支払う場合には手続きをするものではないので費用はかかりませんが、債務整理の手続きをする場合には各手続きによって費用がかかる形になります。

自己破産や個人再生は事情によって費用総額が変わることが多く、管財事件になるかどうかなどでトータルの支払い額は変わりはします。

ただしそれを前提にしても、自己破産がトータルの支払額自体は最も低くなります。

弁護士に相談すべき理由

債務整理の選択は、将来の生活設計に直結する重大な決断です。誤った選択をすると、手続が失敗に終わることもあります。

弁護士に相談すれば、収入状況、資産状況、家族構成、職業などを踏まえ、最も合理的な選択肢を提示できます。また、裁判所手続が必要な場合でも、書類作成や裁判所対応を全面的にサポートできます。

何より重要なのは、「今後の生活をどう再建するか」という視点です。借金を減らすこと自体が目的ではなく、生活を立て直すことが本来の目的だからです。

債務整理の選び方診断ツール(べータ版)

ジン法律事務所弁護士法人が作成した、どの債務整理が良いのかを診断するツールのテスト版です。借金相談で、どれが良いのかから相談したいとの声が多いので、試験的に作ってみました。結果はあくまで参考程度とお考えください。

まとめ

自己破産、個人再生、任意整理のいずれが最適かは、借金額だけで決まるものではありません。

将来の返済能力、住宅の有無、職業、家族の状況などを総合的に判断する必要があります。

返済の見込みがない場合は自己破産。

住宅を守りたいなら個人再生か任意整理。

返済可能なら任意整理。

しかし、これはあくまで大まかな方向性にすぎません。実際には、より繊細な検討が必要です。

借金問題は早期相談が何より重要です。返済に不安を感じた段階でご相談いただければ、選択肢は広がります。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。