FAQよくある質問

FAQ(よくある質問)

Q.任意整理の手続とは?

借金問題の解決方法としてよく耳にする「任意整理」は、裁判所を通さずに返済条件の見直しを行う手続きです。

将来利息のカットや分割返済の長期化により月々の負担を軽減でき、財産を守りながら完済を目指せる点が特徴です。

この記事では、任意整理の仕組みや他の債務整理との違い、具体的な流れやメリット・デメリット、注意点のほか、アコム・アイフル・プロミス・レイク・三井住友カードなど主要な貸金業者との和解条件の傾向も紹介します。

この記事は、

- 任意整理の仕組みや流れを事前に理解したい人

- 借金返済の負担を減らしたい人

に役立つ内容です。

任意整理とは?

任意整理(にんいせいり)とは、弁護士などの専門家があなたの代理人となり、カード会社や消費者金融などの債権者(お金の貸し手)と直接交渉して借金の返済条件を緩和する手続きです。

具体的には、将来発生する利息をカットしたり、毎月の返済額を減額したり、返済期間を原則3年から場合によっては5年程度まで長期の分割払いにしてもらうことで、無理なく完済を目指します。

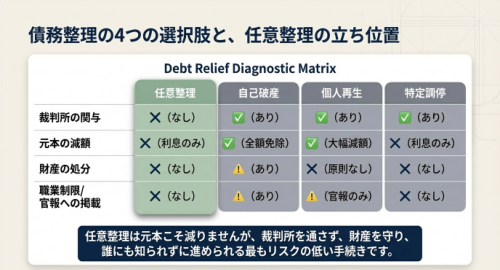

任意整理という名前のとおり、裁判所を通さずに私的に行う交渉手続きであり、「私的整理」とも呼ばれます。これに対し、個人再生や自己破産は裁判所を介して行う「法的整理」です。

債務整理全体と任意整理の位置づけ

そもそも「債務整理」とは、借金問題を解決するための手続き全般の総称で、その中に任意整理・個人再生・自己破産・特定調停といった種類があります。

したがって任意整理は債務整理の一つであり、借金を減額したり返済を楽にしたりする効果がありますが、他の手続きと比較した特徴を押さえておきましょう。

自己破産との違い

自己破産は裁判所に申し立てて借金を帳消し(免責)にする手続きで、税金など一部を除き借金をゼロにできる強力な方法です。

しかし、原則として自宅や車など価値のある財産は手放す必要があり、手続中は資格職に就けないなど一定の制約もあります。

これに対し任意整理は裁判所を使わないため財産を処分して返済に充てる必要がなく、官報公告も職業制限もありません。

「債務整理=自己破産」のイメージがあるかもしれませんが、任意整理なら自宅や自動車、預貯金など生活に必要な資産を保持したまま返済を続けることが可能です。

個人再生との違い

個人再生(個人債務者再生)は裁判所を通じて借金元本を大幅カット(最大5分の1程度まで圧縮)し、残額を原則3~5年で返済する手続きです。

住宅ローン特則を利用すれば持ち家を残したまま他の借金を減額できるのがメリットですが、裁判所への申立てが必要で手続きが複雑になります。

一方、任意整理では元本の減額は期待できないものの、裁判所を介さない分スピーディーで手続きも簡易です。

また、任意整理は特定の借入先だけを対象に選んで手続きできるため、例えば住宅ローンはそのまま支払い続けて自宅を守りつつ、消費者金融の借金だけ整理するといった柔軟な対応も可能です。

特定調停との違い

特定調停は簡易裁判所が仲介役となって債権者と話し合い、返済条件の見直しを図る手続きです。

話し合いで解決する点は任意整理と共通しますが、特定調停は裁判所を利用するため、期日に出頭する必要があるなど手間がかかります。任意整理は裁判所を介さない分、自宅に裁判所からの書類が届いたりする心配がなく、より内密かつ簡便に行える点で異なります。

要するに、任意整理は「借金の利息をカットし、返済を長期の分割払いに変更してもらうことで、月々の負担を減らし完済を目指す交渉手続き」です。

裁判所を通さないため手続きが比較的簡単で、家族に知られにくく、自宅など財産への影響も基本的にありません。その代わり、借金の元本そのものは減額されにくいという点で、他の法的整理と異なる特徴を持っています。

任意整理手続きの基本的な流れ

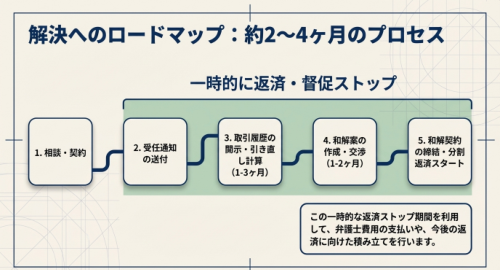

任意整理を依頼すると、具体的には以下のような流れで手続きが進みます。

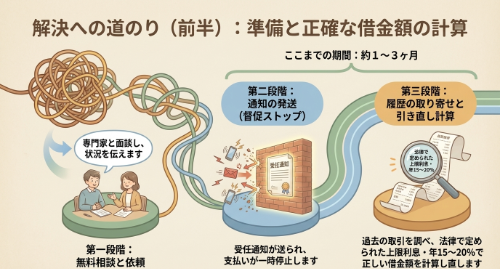

相談・契約: まずは弁護士など債務整理を扱う専門家に相談します。

現状の借入額や収入・支出を伝え、任意整理が適切かどうかアドバイスを受けます。

任意整理で解決可能と判断されれば、代理人として依頼契約を結びます。多くの法律事務所で初回相談は無料です。なお、弁護士会のルールで、債務整理の依頼には、弁護士との面談が義務付けられています。ネットや電話だけで依頼を受ける弁護士は、このルールに違反しています。費用が高額だったり解決しないなど、よくトラブルになる話を聞きますので、必ず弁護士との面談がある事務所を選びましょう。

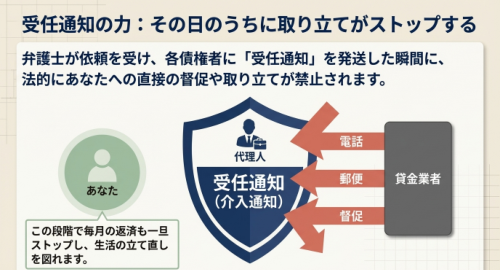

受任通知の送付

依頼を受けた弁護士は、各債権者へ「受任通知」(介入通知)を発送します。

これにより、金融業者からあなたへの直接の督促や取り立ては法律上ただちにストップします。

つまり、この段階で毎月の返済もいったん停止して構いません。取り立てが止まり、精神的な負担が大きく和らぐのがこの時点のメリットです。

取引履歴の開示・引き直し計算

次に代理人は各債権者から借入・返済の履歴(取引明細)を取り寄せます。

これをもとに、利息制限法という法律で定められた上限利率(年15~20%)に沿って利息を再計算し、現在の正確な借金残高を算出します。この作業を「引き直し計算」と呼び、過去に利息を払い過ぎていた場合は元本に充当して借金が減額されます(※いわゆる過払い金が発生している場合、債権者に払い過ぎ分の返還請求が可能です)。

取引履歴の開示から計算終了までは、債権者や取引期間の数によりますが約1~3か月かかります。

依頼時にクレジットカードで支払っている定期払いがあればすべて支払い方法を変更しておく必要があります。カード会社への請求が続いてしまうと、債権額の確定ができないため時間がかかってしまいます。

和解案の作成・提示

引き直し計算により確定した借金額を基準に、「将来利息をカット」「返済期間は3年(36回払い)~必要に応じ5年(60回払い)程度」「毎月○万円ずつ返済」といった具体的な返済プラン(和解案)を代理人が作成します。

この案を各債権者に提示し、交渉を開始します。

和解交渉

債権者との間で返済条件についての交渉(和解交渉)を行います。

将来利息の免除や分割回数について、各社ごとに話し合い、合意点を探ります。

将来利息のカットや長期分割にも応じてもらえることが多かったがですが、最近は、消費者金融を中心に応じない業者も出てきています。

交渉期間は債権者の数にもよりますが、おおむね1~2か月程度で合意に至ることが多いでしょう(債権者が多い場合や条件調整に時間がかかる場合、最長で3~6か月ほどかかるケースもあります)。

和解契約の締結

すべての債権者との交渉がまとまったら、合意内容を明記した和解契約書(合意書)を取り交わします。

これで任意整理の手続き自体は完了です。以後は和解契約に基づいて返済を再開していくことになります。

分割返済の再開・完済

和解契約で定められた新しい返済計画に沿って、借金の返済を再開します。毎月の返済額は和解前より大幅に減っているはずなので、計画的に返済を続けましょう。

返済期間は多くの場合3年(36回)ですが、必要に応じて最長5年(60回)程度まで延ばすことも可能です。

和解で取り決めた金額をすべて返済し終えれば手続き完了です。

借金問題解決のゴールが明確に見えるのが任意整理の良いところです。

手続き中の留意点

任意整理の交渉中、債権者から和解案が承諾されるまでの間は一時的に返済がストップします。

ただし和解成立後はその月から新たな分割払いが始まるため、受任通知後~和解成立までの間に、今後の返済に備えてお金を積み立てておくと良いでしょう(毎月の返済予定だった額を貯めておき、和解後の支払い初回に充てるイメージです)。通常は、任意整理の費用の支払い・積立もここで行うことが多いです。

また、過払い金が発生している場合は任意整理ではなく過払い金請求となり、借金の相殺や現金の返還を受けられるケースもあります。

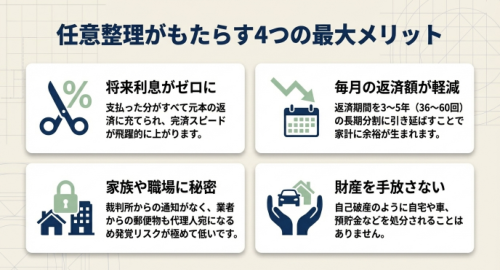

任意整理のメリット(長所)

任意整理には、借金問題を解決する手段として以下のような多くのメリット(利点)があります。

将来利息がカットされることが多く、完済が早まる点があります。

多くの業者は、任意整理では原則として和解後に発生する利息(将来利息)を全額免除してくれます。

これにより、支払った分がすべて元本の返済に充当されるため、借金が減るスピードが飛躍的に上がります。

たとえば、任意整理しなければ総額160万円(うち利息50万円)を8年かけ返済する計画だったケースが、任意整理により借金総額110万円(利息ゼロ)を5年(60回払い)で返済する内容に変わった例があります。

このケースでは約50万円の利息カットと月々の返済額1万2千円の減額が実現し、完済までの期間も大幅に短縮されています。

このように利息負担が無くなることで、完済のゴールが見えやすくなり精神的な安心感も得られます。

もっとも最近では、アイフルややレイクのような消費者金融では、将来利息のカットでの合意が極めてしづくなっている現実もあります。

毎月の返済額が軽くなることが多い点もメリットでしょう。

任意整理では将来利息カットに加え、返済期間を3~5年程度の長期分割払いに延長する交渉を行います。

その結果、月々の返済額は整理前に比べて減額されることが多いです。

上記ケースでも月の返済額が約3万円から約1万8千円に減り、家計に余裕が生まれています。

なお、現時点で非常に長期間での分割弁済となっている場合には、任意整理の返済期間で支払うと、月額は増額になってしまうこともあります。一時的な返済額は元本相当額まで増えますが、利息がカットできていれば最終的な支払総額は減ることになります。

手続きが簡単で迅速、家族や職場に知られにくい点もメリットにはなります。

任意整理は裁判所を通さないため、自己破産や個人再生より準備書類が少なく手続きもシンプルです。弁護士事務所での打ち合わせも、初回相談時のみということが多いです。

収入証明や財産目録といった詳細な資料は不要で、身分証明書や認印など最低限で済みます。

また、債権者との交渉が決裂し、裁判を起こされない限り、裁判所からの通知が自宅に届く心配もなく、官報公告(政府発行の新聞への氏名掲載)もありません。さらに、弁護士に依頼すると債権者とのやり取りはすべて代理人宛てになるため、借入先からの郵便物や電話が自宅や勤務先に届くことも無くなります。

任意整理による合意をした後の返済も、弁護士事務所での代行を依頼している場合には、その後の郵便物も自宅には届かないことになります。

家族や会社に借金を知られるリスクが極めて低く、秘密裏に手続きできる点は大きなメリットです。

財産を手放さずに済む点もメリットでしょう。

任意整理では自己破産と異なり、持っている財産を処分して借金返済に充てる必要はありません。自宅も車も預貯金も、基本的にはそのまま保有できます。「借金整理=財産没収」という心配は不要で、生活に必要な資産を維持したまま借金問題の解決を目指せるのは任意整理の大きな利点です(※住宅ローンや自動車ローンそのものを任意整理の対象としない限り、家や車が差し押さえられることはありません。対象から外して通常通り支払い続ければ従来通り保持できます)。

財産が処分されないという点は個人再生でも同じです。

債権者からの督促が止まり精神的負担が軽減

前述のとおり受任通知の送付により、取り立てや催促の電話・郵便は止まります。

これまで毎日のように督促に怯えていた状況から解放され、返済も一旦ストップするため、生活と心にゆとりが生まれます。

専門家に任せた後は債権者と直接やり取りする必要もなくなるため、精神的なプレッシャーが大幅に和らぐでしょう。「夜も眠れないような取り立てがなくなり安心できた」という声は多く、任意整理のメリットの一つに挙げられます。

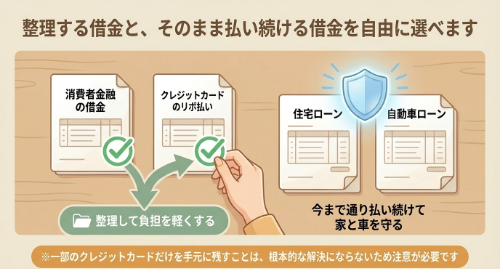

整理する借金を選択できる

一応、任意整理では、どの借入先を対象に手続きするか自分で選ぶことが可能です。例えば住宅ローンや自動車ローン、奨学金は従来通り支払いを続け、消費者金融やクレジットカードの借金のみ任意整理するといった柔軟な対応が取れます。

この点、すべての借金を法的に対象とする個人再生・自己破産とは異なり、任意整理は必要な部分だけを整理できる自由度があります。

特に家や車を守りたい場合、住宅ローン・カーローンを除外して他の債務を整理すれば、担保が付いた財産を失わずに済みます。

もっとも、一部のクレジットカードだけ外して使い続けたいなどという場合には、根本的な解決にならないことが多いので注意が必要です。

任意整理のデメリット(短所・注意点)

他方で、任意整理には以下のようなデメリットや注意すべき点もあります。手続き前に理解しておきましょう。

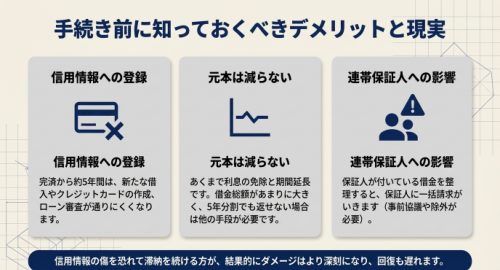

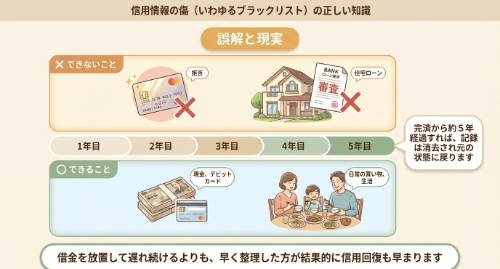

信用情報にキズがつく(いわゆるブラックリスト状態になる)

任意整理を行うと、その事実が信用情報機関(クレジットヒストリーを管理する機関)に事故情報として登録されます。

一般にブラックリストと呼ばれる状態で、完済から約5年間は新たな借入やクレジットカードの利用が制限されると考えてください。

ローン審査やカード発行は通りにくくなります。

ただし、この信用情報の登録は永続するものではなく、任意整理での返済完了から5年程度が経過すれば削除されます。一定期間は不便を強いられますが、「現金決済で生活する」「デビットカードやプリペイドカードを活用する」など工夫次第で大きな支障なく過ごすことも可能です。

いずれにせよ、借金を延滞し続けている方が信用情報は悪化し続けるため、早めに整理手続きに踏み切ったほうが結果的に信用回復も早まります。

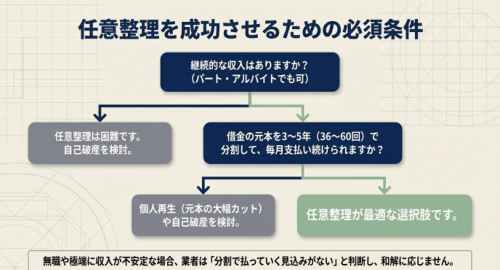

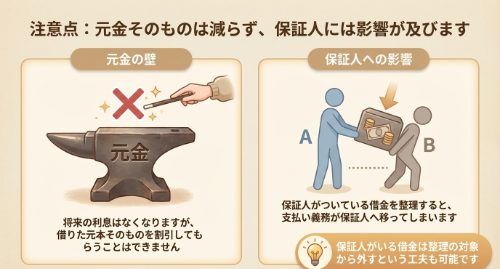

借金の元本は減額されない

任意整理は将来利息や遅延損害金のカット交渉が中心であり、借入元本そのものを減額してもらうことは基本的にできません。

長期間の返済をしている場合には利息制限法の引き直し計算による減額(過払い充当)はありえますが、それは違法金利分を差し引いただけで元本を「割引」してもらったわけではありません。

債権者によっては一括返済を条件に元本の一部カットに応じる例も稀にありますが、通常の長期分割で元金減額まで認められるケースはほぼありません。

したがって、借金の額があまりに大きく利息をカットしても5年以内の分割では完済が難しい場合、任意整理では根本的な解決とならないことがあります。こうした場合は個人再生(元本大幅カット)や自己破産(返済免除)といった他の手段も検討が必要です。

任意整理はあくまで「利息免除+長期分割」で返せる範囲の借金に適した方法と言えるでしょう。

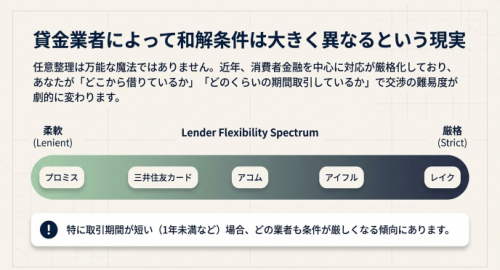

債権者によって和解条件に差がある

任意整理の交渉結果(和解条件)は、債権者ごとに多少異なります。

一部の貸金業者は近年、分割回数を短めに要求したり、将来利息免除に消極的になるなど厳しい条件を提示してくる傾向があります。

例えば取引期間が極端に短い(借入後まだ数ヶ月しか返済していない等)場合、将来利息の一部継続や分割回数数回以内など厳しめの条件になるケースが報告されています。

交渉自体は弁護士が粘り強く行いますが、業者によっては会社としての一律の対応だと言われてしまい譲歩が得られにくいことも知っておきましょう。

一定の収入がないと利用が難しい

任意整理は「今後利息をなくし元本を分割で払う」という整理法なので、元本を完済するだけの支払い能力が前提となります。

極端な話、無収入の方や生活保護受給中の方など、分割でも元本を返していく見込みが立たない場合、債権者は任意整理に応じません。

実際「無職で安定収入がない」「借りたが一度も返済していない」ようなケースでは、交渉が難航したり拒否されることもあります。

任意整理を成功させるには、パートでも構わないので継続的な収入が必要です。多くの場合、合意の際には勤務先の情報まで求められます。

連帯保証人に影響が及ぶ

任意整理は基本的に債務者本人の借金についての交渉ですが、もし整理対象の借金に連帯保証人や保証協会が付いていると、その保証人へ請求が振り替わります。

例えば保証人がいるローンを任意整理すると、債権者は保証人に残債一括請求することになります。

保証人に迷惑をかけてしまう点はデメリットです。

この場合、事前に保証人へ事情を説明し理解を得るか、保証人付きの借金は任意整理ではなく他の方法で解決できないか検討が必要です(個人再生や自己破産では保証人の義務も一緒に整理されないため、保証人が肩代わり返済する点は同様です)。

以上が主なデメリットですが、「ブラックリストに載る」ことへの過度な心配や「元本が減らない」ことへの不安が任意整理をためらう理由として挙がりやすいようです。

しかし、信用情報の傷は永久ではなく、借金を放置して延滞ブラックが続くより早期に解決できます。また元本減額なしとはいえ利息をゼロにできる効果は絶大で、利息負担がなくなることで着実に元本が減っていきます。

返済能力さえ見合えば、任意整理は十分メリットの大きい手段と言えるでしょう。デメリットを正しく理解し、適切に対処することで、任意整理の恩恵を最大限に活かすことが可能です。

任意整理にかかる期間

任意整理の手続き完了までの期間は、ケースによって多少幅がありますが、おおまかな目安は次のとおりです。

専門家へ相談してから和解成立まで:約2~4か月程度。

受任通知発送後、履歴取り寄せ・引き直し計算に1~3か月、各社との和解交渉に1~2か月といった流れが一般的です。

債権者数が少ない場合はもっと早く(数週間で)まとまることもありますし、逆に10社以上あるような多重債務では半年近く要することもあります。多くの場合、3~4か月程度で和解契約まで完了するケースが多い印象です。

この期間は返済自体は止まりますが、任意整理費用の支払いなどを行うのが通常でしょう。

その後に、和解成立から完済までの返済期間があります。

これは合意内容にもよりますが、3~5年程度のことが多いです。和解後は取り決め通りの分割返済が始まります。分割回数は原則36回(3年)払いが多いですが、交渉次第で60回(5年)払いまで認められることもあります。

以上を合わせると、任意整理を思い立ってから借金完済まで、平均して3年半~5年半ほど見ておくと良いでしょう。

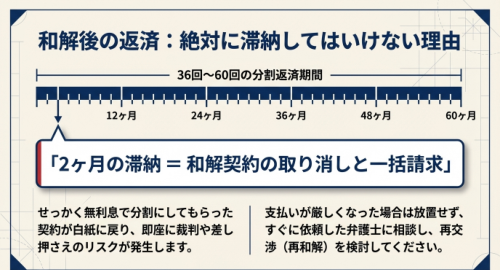

任意整理後の返済を滞納しない

和解後の分割返済が始まったら、決められた返済日に遅れないよう十分注意してください。万一、収入減などで支払いが厳しくなりそうなときは、2ヶ月以上連続で滞納する前に早めに対応を考えましょう。

一般に2回分(2ヶ月)滞納すると債権者から一括請求(和解契約の取消)を受ける可能性が高くなります。この点は債権者によって異なりますので、合意書の内容をチェックしてみてください。

せっかく無利息で分割にしてもらったものが元に戻り、最悪の場合すぐ裁判や差押えといった事態もありえます。

支払いに窮した際は放置せず、まず任意整理を依頼した弁護士等に相談しましょう。

状況によっては債権者と再交渉(「再和解」)して月額を減らしてもらえる可能性もあります。それが難しければ個人再生や自己破産への切り替えも検討されます。

主な貸金業者の任意整理における和解条件・事例

任意整理の具体的な和解条件(分割回数や利息免除の有無など)は、債権者である貸金業者ごとに多少異なる傾向があります。

ここでは、よく相談者の借入先となっている主要な消費者金融やクレジットカード会社について、任意整理時の一般的な対応傾向を紹介します(※あくまで傾向であり、実際の条件は個々の交渉によって変わります、また、和解交渉のタイミングでも変わります)。

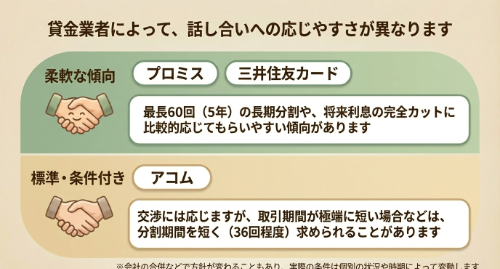

アコムとの任意整理

業界大手のアコムは任意整理への対応がやや厳しめと言われます。

他社に比べて長期分割(5年超)には消極的で、分割回数は原則36~48回(3~4年)程度が目安です。特に取引期間が1年未満など極端に短い場合、12~24回といった短期間での返済を求められるケースもあります。

取引期間が長い場合には5年分割まで応じてもらえることも多いです。

将来利息(今後の利息)についても、通常は免除に応じますが、返済能力や取引内容によって一部利息の支払いを求められることもあります。

ただし交渉自体に応じてもらえないことは基本的にありません。

取引期間が長く、安定した収入があり5年以内で返済できる計画さえ立てば、アコムとも任意整理の和解成立は可能です。

なお、セブン銀行やバンクイックなど、銀行のローンをアコムが保証しており、任意整理に入るとアコムに権利が移転する場合もあります。この場合の交渉条件も上記の通りとなりますので注意してください。

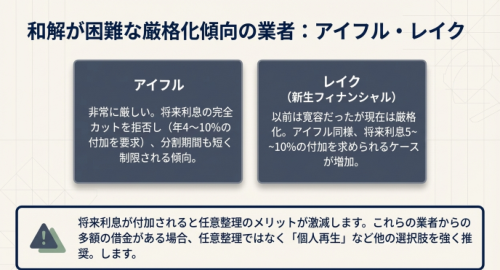

アイフルとの任意整理

アイフルは任意整理に対して厳しい対応を取ってきます。

とくに取引期間が短いケースでは条件が厳しくなりがちで、「将来利息が一部だけカット(例えば年4~10%程度の利息は付ける)」「分割期間も短めに制限される」ことが多いです。

遅延損害金や経過利息(和解までに発生した未払い利息)は原則カットされないうえに、将来利息が少し下がるだけの和解しかできない傾向になってきています。

個別事情や和解交渉時期(業者側の決算関係)により例外的に良い和解ができることもありますが、アイフルが含まれている場合、特に多額の債務の場合には任意整理は全く勧められない選択肢となります。しかも、少規模個人再生にも反対してくることが多いため、同社が筆頭債権者で過半数を締めている場合には、給与所得者等再生を検討する必要があるでしょう。

多重債務者は利用しない方が良い業者です。

プロミス(SMBCコンシューマーファイナンス)との任意整理

プロミスはSMBCグループの大手消費者金融で、比較的柔軟に任意整理へ応じる傾向があります。

最長60回(5年)程度の分割払いは概ね可能で、場合によってはそれ以上(65回前後)も認められるケースがあります。将来利息は原則カットしてもらえることが多いです。

ただし取引期間がごく短い(2年未満など)場合には36回程度の比較的短い分割になることもあります。短期間の取引の場合、詐欺被害など個別事情がある場合、証拠資料の提出で条件が緩和される話が出たこともあります。

和解成立日までの経過利息や遅延損害金は免除されないことが多いのは他の消費者金融と同じです。

レイク(新生フィナンシャル)との任意整理

レイクは新生銀行グループのカードローンブランドで、任意整理には比較的寛容な会社とされていましたが、一転、厳しい対応に変わりました。

過去にも経営主体が何度も変わり、その度に対応や方針が変わっている業者です。

以前は消費者金融の中では任意整理がまとまりやすい業者だったのですが、最近は厳しくなり、アイフルと並んで任意整理に適さない業者になっています。

将来利息も年5~10%程度付加する合意しかできないことが出てきています。

取引期間が半年以内等のごく短期だと和解後も厳しい条件のことが多いです。

将来利息がつくということは、任意整理をしても利息がかかるので、任意整理のメリットが利率の低下程度にとどまってしまうことになります。任意整理のメリットが少ないので、同社に多額の債務があるときには、個人再生など他の選択肢を検討した方が良いでしょう。

任意整理や個人再生でも比較的早く裁判を起こしてくる業者でもあります。

三井住友カード(クレジットカード会社)の任意整理

三井住友カード(旧セディナやSMBCモビットを吸収合併)は大手クレジット会社として典型的な任意整理に応じてくれる会社です。

もともとの債権はどこのローンだったかによって変わってきます。合併したモビット分に関しては、クレジット会社にしては厳しい対応をとってきます。

同じ会社でもカードやサービスごとに対応部署が異なり、和解条件も変わっています。

もともとの三井住友カード分については、将来利息の免除と60回程度の分割払いは概ね可能で、受任通知後の交渉期間も他社より長めに見てくれることが多いです。

もっとも、最近では債権がグループ内の「アビリオ債権回収」に移管され、和解条件がやや厳格化する傾向も出てきています。

なお2023年の合併により、三井住友カードと旧モビット・旧セディナ分は同一会社扱いになりました。したがって例えば「三井住友VISAカードの借金だけ任意整理して、モビットの借金はそのまま払う」という一部除外はできなくなっていますので注意してください。

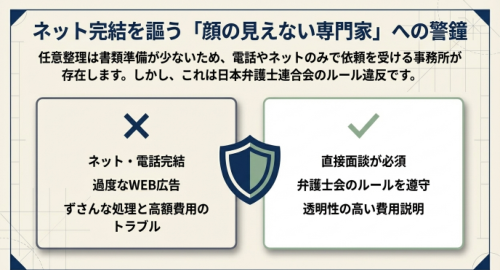

任意整理の専門家に注意

民意整理は裁判所を通さず、書類の準備などもあまり必要がないため、債務整理のハードルとしては低い選択肢と考えられています。

書類の準備や、申立書類作成のような打ち合わせが必要ないことから、電話やインターネットで依頼を受け任意整理を進めてしまう弁護士事務所も出てきています。

ただし、日弁連では、債務整理に関しては、弁護士との面談を義務付けています。

電話やインターネットで気楽に依頼できるというのは皆様からすればメリットに感じるかもしれませんが、そのような事務所は弁護士会のルールに違反している事務所です。

後に懲戒請求をされたりする事例もあります。業務停止などになれば、債務整理の対応もしてもらえなくなります。

特に広告費をかけて集客しているような事務所では、その分が費用に上乗せされていたり、また債務整理の処理もずさんだったりする報告が挙げられています。

そのような事務所に頼んでしまうと、結局解決にならず費用も無駄になってしまうことがありますので、気をつけてください。

手間かもしれませんが、弁護士との面談というルールに基づいた対応をしている事務所に依頼すべきです。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

任意整理についての法律相談(面談)は以下のボタンよりお申し込みできます。