FAQよくある質問

FAQ(よくある質問)

Q.債務整理のメリット・デメリットは?

借金の返済に追われ、「このままでは生活が立ち行かない」と感じていませんか。

そうした状況に対して、「債務整理」という複数の解決手段があります。

もっとも、任意整理・個人再生・自己破産など、それぞれの制度には仕組みや向き不向きがあり、正しい選択をすることが重要です。

この記事では、債務整理の基本から各手続の特徴のほかメリット・デメリットをできるだけピックアップしました。

この記事は、

- 返済が限界に近い会社員(30〜50代)

- 多重債務に悩む若年〜中年層

に役立つ内容です。

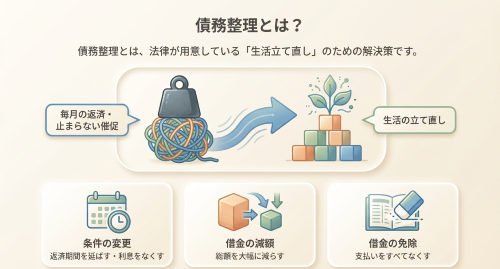

債務整理とは?

「毎月の返済が苦しい」「催促の電話が止まらない」——そのような状況に置かれたとき、法律が用意している解決策の総称が「債務整理」です。

債務整理とは、返済が困難な方(または困難になるおそれがある方)が、返済条件の変更・債務の減免・清算といった方法を通じて、生活の立て直しを図るための一連の手続を指します。

債務整理の方法として次の4類型が整理されています。

・ 任意整理

・ 特定調停

・ 個人再生(個人版民事再生)

・ 自己破産

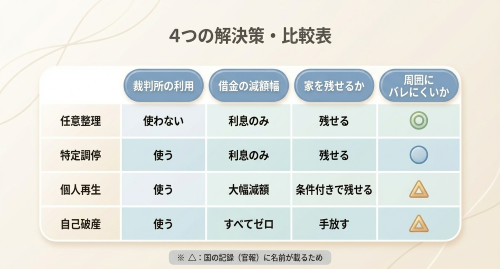

4つの債務整理手続の概要

① 任意整理

裁判所を使わずに、弁護士等が債権者と直接交渉し、将来利息のカットや返済期間の延長・引き直し計算(利息制限法に基づく再計算)等によって、返済可能な条件へ合意を目指す手続です。

合意が前提となるため「相手が応じなければ成立しない」という弱点がある一方、裁判所の手続を経ないため、他の手続より柔軟に進められます。

弁護士等が受任通知を送付すると、少なくとも貸金業者等による直接の取立てを止めることができます。

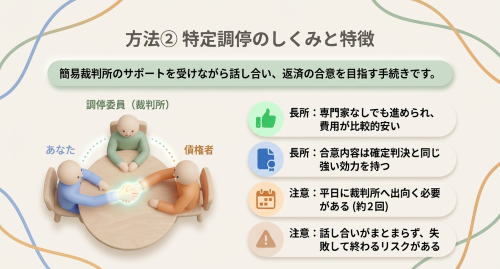

② 特定調停

簡易裁判所に申し立て、調停委員会の調整のもとで債権者との合意を目指す手続です。「債務の返済ができなくなるおそれのある方(特定債務者)の経済的再生」を目的としており、個人・法人を問わず利用できます。

合意が成立して調停調書に記載された場合、その内容は確定判決と同一の効力を持ちます。

東京簡易裁判所の案内では、申立から終了まで約2か月、裁判所へ出向く回数は2回程度とされています。

③ 個人再生

継続的な収入の見込みがある個人が、住宅ローン等を除く債務総額5,000万円以下であれば利用でき、法律の定める範囲内で債務を圧縮したうえで原則3年かけて分割弁済し、残りの債務の免除を受けられる手続です。

「住宅資金特別条項」を利用することで、住宅ローンを継続しながら自宅を手放さずに済む可能性があります。

最低弁済額の目安は債務総額の帯によって異なります(例:100〜500万円なら100万円、500万円〜1,500万円未満なら5分の1など)。ただし、破産した場合の配当額(清算価値)を下回る計画は認可されません。

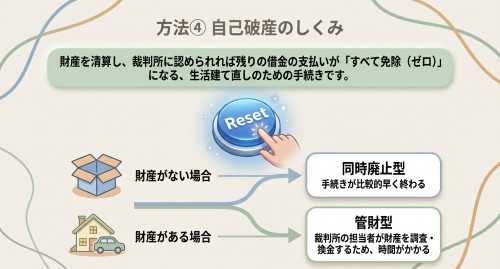

④ 自己破産

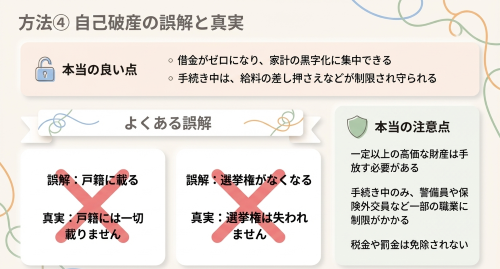

財産を清算し、裁判所から免責許可を受けることで残りの借金の支払義務を免除してもらう手続です。「債務や財産を清算し生活の建て直しを図る手続」と説明されています。

財産の多寡によって「同時廃止型」(財産なし)と「管財型」(財産あり・破産管財人が関与)に分かれます。

税金・罰金などは免除されない「非免責債権」があること、ギャンブル・浪費・財産隠しなどの免責不許可事由がある場合には免責が認められないこともあります。

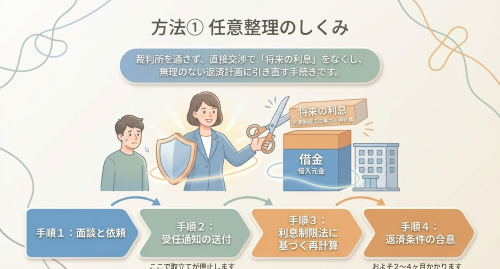

任意整理の詳細

法律上の統一要件はなく、債権者が交渉に応じることが実質的な条件です。

借入が利息制限法の上限を超えていた場合(いわゆるグレーゾーン金利時代の借入)は「引き直し計算」によって残高が減る可能性があります。過払い金などの時代です。

任意整理手続の流れは次のとおりです。

・ 面談・依頼

・ 受任通知の送付(取立て停止)

・ 引き直し計算・取引履歴の開示

・ 返済条件の協議・合意

・ 合意した条件で返済

依頼から合意まで2〜4か月程度のことが多いです。

個人再生の詳細

個人再生の主な要件

・ 将来的に継続した収入が見込めること

・ 住宅ローン等を除く債務総額が5,000万円以下であること

です。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

給与所得者等再生は収入変動が小さい方が対象で、債権者決議は不要ですが可処分所得要件等により返済額が増える場合があります。

返済期間は、原則3年で分割弁済します(特別な事情がある場合は5年まで延長可能)。

「住宅資金特別条項」を利用すれば、自宅を守りながら手続を進める可能性があります。

自己破産の詳細

自己破産の要件は、「借金等を支払う資力がない」こととなります。裁判所が判断した場合に破産手続開始決定が出されます。

自己破産の手続の流れは次のとおりです。

・ 申立(地方裁判所へ)

・ 破産手続開始決定

・ 財産がない→同時廃止型(手続比較的短期)

・ 財産がある→管財型(破産管財人が財産調査・換価・配当)

・ 免責許可決定→確定で支払義務免除

生活上・職業上の注意点は次のとおりです。

・ 一定の職業に就けない資格制限が生じますが、免責許可決定の確定後は解除されます。

・ 転居には許可が必要になる場合があります(手続中)。

・ 破産の事実が戸籍に記載されることはなく、選挙権・被選挙権も失いません。

債務整理のメリット・デメリット

今回は各制度のメリット・デメリットをできるだけピックアップしていきます。

まず、そのまま支払う方向ではなく、債務整理をするという債務整理全体のメリット・デメリットを説明し、その後に各手続きのメリット・デメリットを羅列していきます。

債務整理全体のデメリット

・信用情報登録→ローンが組めない、現金生活

・クレジットカードの利用停止により、公共料金・通信費・サブスクの支払方法変更が必要になることがある

・銀行系カードローンでは、口座凍結や相殺の問題が出ることがある

・手続きが遅いと、債権者から裁判を起こされることがある

・一度始めたら後戻りはできない。

・賃貸入居審査で信販系保証会社が使えず、物件選択肢が狭まることがある

・専門家費用・裁判所費用の準備が必要になる

・手続選択を誤ると、かえって時間と費用を失うことがある

・借金問題だけ解決しても、浪費傾向や家計赤字体質が残れば再発しうる

・家族や保証人との関係悪化につながることがある

・精神的には楽になる一方で、「整理した」という事実自体に強い心理的抵抗を覚える人もいる

債務整理全体のメリット

・借金全体を客観的に把握できる、スッキリする

・「払える借金」と「払えない借金」を切り分けて判断しやすくなる

・闇雲に返済するより、全体最適の解決に近づきやすい

・家計を一度ゼロベースで見直すきっかけになる

・今後の住居費・教育費・医療費など、生活費の優先順位を立て直しやすい

・利息がカットできることが多い

・返済額が下がることが多い

・返済計画が立てやすい

・受任通知により返済を一時的に止められ、資金繰りに余裕が出ることもある

・依頼後は債権者との直接交渉のストレスを減らせる

・返済のための自転車操業を止めやすくなる

・借入先ごとの返済日管理から解放され、生活の混乱が減る

・睡眠障害、不安感、罪悪感など精神的負担の軽減につながることがある

・家族に隠したまま拡大していた借金問題を、整理して説明しやすくなる

・取引履歴や請求内容を精査する中で、請求額の誤りや不自然な取引に気づくことがある

・債権者ごとの対応のばらつきを、専門家を通じて平準化しやすい

・将来の延滞損害金の膨張を止めたり抑えたりできる場面がある

・借金問題を先送りした結果の訴訟・差押え・強制執行の拡大を予防しやすい

・税金、養育費、社会保険料など優先して対応すべき債務が明確になる

・多重債務の入口になりやすいカード利用習慣を断ち切る契機になる

・長期的には、再び信用を積み上げるための出発点になる

・過払いの可能性がある古い取引では、返還請求につながる余地がある

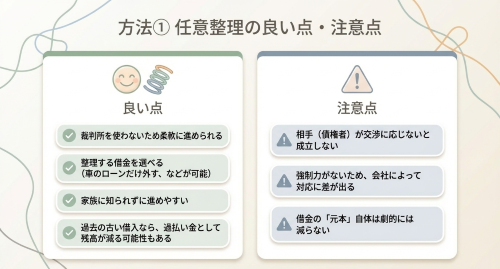

任意整理のデメリット

・ 強制力がなく、債権者が交渉に応じないと合意できない

・債権者ごとに条件差が大きく、不公平感が出ることがある

特に、最近では、一部の消費者金融(銀行カードローンの保証を含む)が任意整理に厳しい対応をしてくるため、ネット上の古い情報よりは解決可能性が低くなっているのが実情です。

・交渉結果が担当者や時期によって変わることがある

・信用情報(延滞等の客観的事実)への影響が生じ得る

・長期分割になっても、月額が思ったほど下がらないことがある

・遅延損害金のカット範囲など、期待した条件にならないことがある

・交渉成立までの間に訴訟提起されるリスクがゼロではない

・裁判済み・判決取得済みの債権者には交渉が難航することがある

・収入減や病気が起きると、和解後の再破綻リスクが高い

任意整理のメリット

・裁判所を使わないため手続が柔軟で、相手方との合意次第で幅広い条件設定が可能

・引き直し計算(利息制限法ベース)により、残高が減る可能性がある(過払い金)

・対象とする債権者を選びやすい(住宅ローンや自動車ローンなど、維持したい契約を外して調整しやすい)

・裁判所提出用の大量書類が不要なことが多い

・家族に知られず進めやすい場面がある

・官報公告がない

・和解内容を個別事情に応じて組みやすい

・毎月返済額を均等化しやすい

・職業制限や資格制限を気にせず進めやすい

・家族共有財産や自宅への影響が比較的小さいことが多い

特定調停のデメリット

・ 合意に依存するため、不成立で手続が終わるリスクがある。

・ 確定判決級の効力があるため、無理な計画で成立させると逆に強制執行リスクが高まる。

・ 信用情報への影響は「手続名称のコメント登録」ではなく、延滞等の客観的事実として生じ得る。

・平日に裁判所へ出向く必要があり、仕事との調整が必要

・実務上、利用件数が多い手続ではなく、対応ノウハウ差が出やすい

特定調停のメリット

・ 専門家なしで進めることもでき、費用が相対的に安い。

・ 裁判所の調停委員会が間に入るため、第三者による調整を受けられる。

・ 合意が調書に記載されれば確定判決と同一の効力があり、返済の枠組みが明確になる。

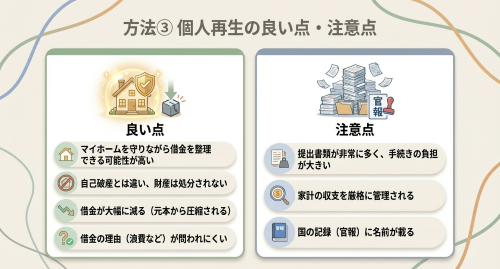

個人再生のデメリット

・ 継続収入が必要で、収入がない・不安定な場合は利用が難しい。

・ 最低弁済額・清算価値・可処分所得等の制約により、思ったほど減額にならないことがある

・小規模個人再生の場合、債権者の過半数反対で棄却される。

・ 提出書類が多く手続負担が大きい。

・配偶者名義財産や家計収支の説明を求められ、家庭内調整が必要になることがある

・履行テストや積立を求められ、開始前から家計規律が必要

・ 官報に掲載される(官報情報が一定期間登録され得る)

・住宅ローンの滞納状況や抵当権実行の進行次第では、自宅維持が難しいことがある

個人再生のメリット

・元本を大幅に圧縮したうえで分割弁済でき、残債務の免除を受けられる。

・住宅資金特別条項を利用すれば、自宅を守りながら手続を進める可能性がある。

・財産は処分されない

・借金の原因に浪費等があっても、自己破産より使いやすい場面がある

・自己破産のような資格制限は原則として生じない

・支払総額と完済時期が比較的明確になる

・事業継続中の個人事業主でも、一定条件下で再建手段になりうる

自己破産のデメリット

・ 管財型では一定以上の財産が処分される

・管財事件では郵便物転送、面談、家計簿提出など負担が増えることがある

・手続中は転居・職業に制限が生じ得る。

・官報に掲載される。

・非免責債権(税金・悪意による不法行為等)は免除されない。

・破産手続への心理的抵抗が最も大きい人が多い

・申立前の財産処分や偏頗弁済が問題化しやすい

・通帳履歴や使途説明を厳しく求められることがある

・親族への返済や贈与が否認対象として問題になることがある

自己破産のメリット

・ 免責許可により、原則として残りの借金の支払義務が免除される、借金がゼロになる。

・ 手続中は差押え等の個別回収が制限される(手続上の保護)。

・ 資格制限も免責確定後に解除される。

・債権者数が多くても、一括して整理しやすい

・任意整理や個人再生では解決しきれない巨額債務にも対応しやすい

・返済原資を生活費・家賃・医療費確保に回しやすい

・病気, 失業, 離婚などで返済見込みがなくなった場合に現実的

・手続終了後は、家計の黒字化に集中しやすい

信用情報への影響について

債務整理をすると「ブラックリストに載る」と心配される方が多くいらっしゃいます。正確な理解のために、指定信用情報機関の公開情報をもとに整理します。

登録されるのは「客観的事実」です。延滞している場合なども登録対象になり得ます。

登録期間の目安は、JICC(日本信用情報機構)などでは、契約終了後5年以内とされています。

信用取引は原則として本人単位で判断されるため、ご家族の信用情報に直接影響することはありません。ただし、ご家族が保証人・連帯保証人になっている場合は、手続によっては保証人への請求が生じ得ます。

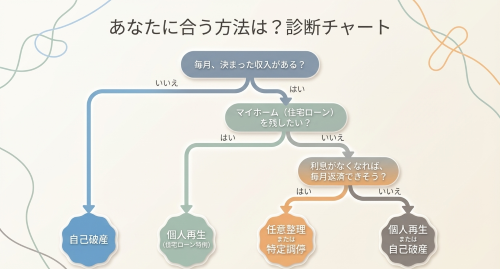

どの手続を選ぶべきか——判断のポイント

手続の選択は、次の要素を組み合わせて判断します。

弁護士との相談で一つひとつ確認しながら進めることが大切です。

① 継続的な収入があるか

収入が継続して見込める場合は、任意整理・特定調停・個人再生が選択肢になります。収入がない・返済が到底不可能な場合は、自己破産が再起への近道となり得ます。

② 自宅(住宅ローン)を守りたいか

「住宅ローンはあるが自宅を手放したくない」という場合は、個人再生の住宅資金特別条項が有効な選択肢です。

③ 引き直し計算・将来利息カットで回るか

利息制限法ベースで計算し直した残高で、月々の返済が現実的に回るようであれば、任意整理が向いています。

④ 保証人・連帯保証人がいるか

保証人がいる場合、手続を通じて保証人への請求が移る可能性があります。保証関係は初回相談時に最優先で確認してください。

⑤ 換価すべき財産が少ないか

財産がほとんどない状態で返済が不能であれば、自己破産の「同時廃止型」で比較的短期に再起を図れる可能性があります。

よくあるご質問(Q&A)

Q. 督促・取立てはいつ止まりますか?

A. 弁護士等が債務整理を受任し、受任通知を送付することで、少なくとも貸金業者等による直接の取立てを止めることができます。

Q. 自己破産すると仕事はどうなりますか?

A. 手続中は生命保険外務員・警備員等の一定職業に就けない資格制限が生じますが、免責許可決定が確定することで制限は解除されます。

Q. 免責を受ければすべての借金がなくなりますか?

A. 税金・罰金・悪意による不法行為に基づく損害賠償など、「非免責債権」は免除されません。ギャンブル・浪費・財産隠しなどの「免責不許可事由」があると免責が認められないこともあります。個別の事情は必ず弁護士にご相談ください。

相談前に用意しておくと役立つ書類チェックリスト

初回相談の際に以下の書類を揃えておくと、弁護士との面談がより具体的・迅速に進みます。

・債権者一覧(会社名・残高・契約時期)

・通帳(一定期間の入出金履歴)

・収入資料(源泉徴収票・給与明細・年金通知等)

・資産資料(保険証券・解約返戻金・車検証・査定書等)

・不動産登記情報(自宅維持を希望する場合)、査定書

・住宅ローン関係書類(住宅資金特別条項を検討する場合)

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。