FAQよくある質問

FAQ(よくある質問)

Q.自己破産でクレジットカードは?

クレジットカードの返済が苦しくなったとき、現実的な選択肢となる自己破産。

この記事では、カード債務が免責の対象になる範囲や注意点、信用情報への影響、再びカードを持てる可能性までを整理します。

この記事は、

- クレジットカードの返済に行き詰まっている人

- 自己破産を検討しているが影響が不安な人

に役立つ内容です。

自己破産とクレジットカード

クレジットカードの支払いが重くなり、リボ払いや分割払いが増え、毎月の返済が回らなくなる。そうなったとき、現実的な選択肢として出てくるのが自己破産です。

ただ、「カードの借金も自己破産でなくなるのか」「家族カードはどうなるのか」「もう一生カードは作れないのか」と、不安を抱く方は少なくありません。自己破産には強い印象がありますが、実際には、返せなくなった借金を法的に整理し、生活を立て直すための制度です。

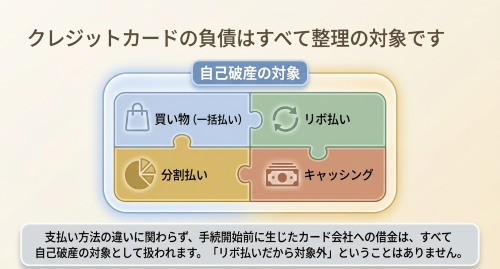

クレジットカードのショッピング残高、リボ払い、分割払い、キャッシングは、基本的に自己破産の対象になります。

免責が認められれば、原則として支払い義務はなくなります。もっとも、浪費、ギャンブル、換金目的の利用などがあると、裁判所や破産管財人に厳しく見られやすくなります。

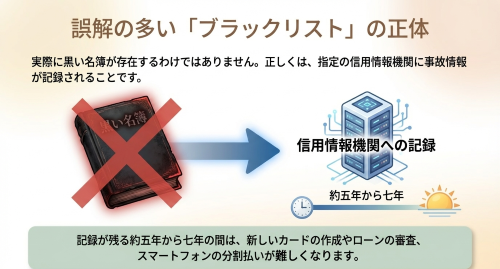

また、よく言われる「ブラックリスト」は正式な制度名ではありません。実際には、信用情報機関に事故情報などが登録され、その結果としてカードやローンの審査に通りにくくなる状態を指します。

自己破産とは

自己破産は、借金を返せない状態にある人が、裁判所の手続を通じて債務を整理し、生活の立て直しを図るための制度です。

ここで押さえておきたいのは、「破産」と「免責」は同じ意味ではないということです。

破産は、財産関係を整理する手続です。これに対して免責は、整理のあとに、借金の支払い義務を原則として免除してもらう判断です。2つの判断は厳密には違う決定です。

そのため、自己破産を申し立てたからといって、自動的にすべての借金が消えるわけではありません。免責許可決定が確定して、はじめて原則として支払い義務が免れることになります。

もっとも、自己破産をしても支払い義務が残るものがあります。代表的なのは、税金、養育費、婚姻費用、罰金などです。これらは非免責債権と呼ばれ、自己破産をしてもなくなりません。

この点を踏まえると、自己破産は「何もかもゼロになる制度」ではありません。それでも、カード会社、消費者金融、銀行ローンなどの一般的な債務を大きく整理できるため、返済不能に陥った方にとって大きな意味を持つ制度です。

クレジットカードの借金も自己破産の対象

結論からいえば、クレジットカードの借金は、基本的に自己破産の対象になります。

ショッピングの一括払い、リボ払い、分割払い、キャッシングはいずれも、法的にはカード会社などに対する債務です。手続開始前に生じた利用分であれば、原則として破産債権として扱われ、免責が確定すれば支払い義務は免除の対象になります。

ここで誤解されやすいのが、リボ払いや分割払いは別扱いなのではないか、という点です。

しかし、そうではありません。リボ払いや分割払いは支払方法の違いにすぎず、元になる債務自体が自己破産の対象から外れるわけではありません。

キャッシングも同じです。カードで借りているから軽い話になるわけではなく、通常の借入と同じように自己破産の対象として整理されます。

免責が難しくなりやすいカード利用とは

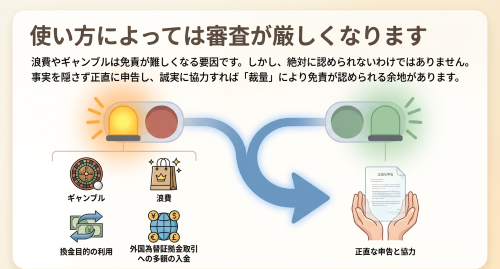

クレジットカード債務が自己破産の対象になるとしても、利用状況によっては免責の判断が厳しくなることがあります。

典型的なのは、浪費やギャンブルです。さらに、クレジットカードで購入した物をすぐに売却して現金化するような行為も問題になりやすいです。いわゆる換金行為です。

こうした事情は、免責不許可事由として扱われる可能性があります。裁判所や破産管財人は、カードの利用履歴、通帳、家計の流れなどを見ながら、その経緯を確認します。クレジットカードのショッピング明細に海外FXへの入金が多数あったり、オッズパークなどギャンブル支出があると判断が厳しくなるわけですね。

ただし、浪費やギャンブルがあったからといって、必ず免責が認められないわけではありません。実務では裁量免責があり、事情を総合的に見て免責が認められることもあります。

大切なのは、事実を隠さないことです。借入の理由、カード利用の状況、家計の変化を正直に説明し、必要な資料をそろえて、手続に誠実に協力することが結果を左右します。ごまかそうとすると、かえって不利になります。

クレジットカードはいつ使えなくなるのか

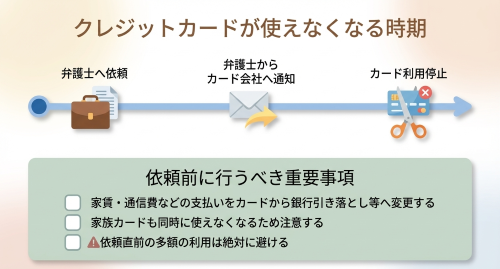

弁護士に自己破産を依頼した場合、カード会社に未払いの債務があれば、弁護士から受任通知を送ることになります。

カード会社はその情報を把握した段階でカード利用を停止することが一般的です。強制解約になることも少なくありません。

そのため、自己破産を考え始めた段階で、生活費の決済手段をどう切り替えるかを考えておく必要があります。

家賃、通信費、サブスクリプション、公共料金などをカード払いにしている場合は、依頼前に別の支払方法へ変更した方が安全です。受任通知を送った後にこのような決済が上がってきてしまうと裁判所でも問題視されます。支払方法は自動的に変更されるものではなく、自分で変更する必要がありますので注意してください。

また、家族カードも影響を受けます。主契約者本人が自己破産をする場合、家族カードも対象になります。

注意したいのは、「まだ正式に申し立てていないから使っても大丈夫だろう」と考えて追加利用してしまうことです。返済できないとわかっている段階での利用は、後から見たときに問題視される可能性があります。自己破産を視野に入れたら、新たなカード利用は控えるべきです。

弁護士に相談する直前の多額使用も問題視されます。

自己破産の手続の流れ

自己破産は、一般に、必要資料の収集、申立書類の作成、裁判所への申立て、破産手続開始決定、免責手続、免責許可決定の確定という流れで進みます。

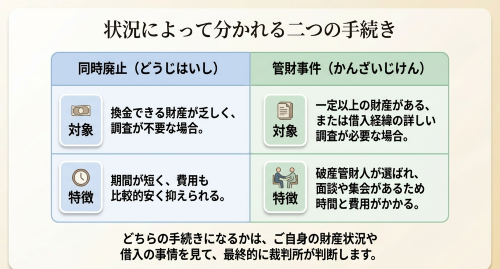

もっとも、実際の進み方は事案によって異なります。大きく分かれるのが、同時廃止事件と管財事件です。

同時廃止は、換価して配当に回すほどの財産が乏しく、調査の必要性も比較的低い場合に選ばれやすい類型です。これに対し、管財事件は、一定の財産がある場合や、借入の経緯や財産状況について詳しい調査が必要な場合に選ばれやすくなります。

管財事件になると、破産管財人が選任され、面談、追加資料の提出、債権者集会などが行われます。その分、時間も費用もかかりやすくなります。

カード会社との関係はどう整理されるのか

自己破産では、カード会社は債権者として手続に参加します。そのため、申立ての際には、利用しているカード会社を債権者一覧表にきちんと記載する必要があります。

ここで問題になるのが、債権者の記載漏れです。古いカード、携帯電話端末の分割払い、保証会社付きの契約などは、本人が忘れていることがあります。

しかし、自己破産では、原則として債務をすべて出す必要があります。特定の債権者だけを外して支払い続けようとする考え方は、手続にそぐいません。

弁護士に依頼すると、債権者からの連絡は弁護士経由になるのが通常です。督促の電話や郵便が止まるだけでも、精神的な負担は大きく軽くなります。

ブラックリスト信用情報

「ブラックリストに載る」という表現はよく使われますが、正式には、信用情報機関に事故情報などが登録されることを意味します。

自己破産をすると、一定期間、クレジットカードやローンの審査はかなり厳しくなります。新しくカードを作ることが難しくなるほか、スマートフォン端末の分割払いなどにも影響することがあります。

ただし、登録期間は一律ではありません。どの情報が、どの信用情報機関に、いつ登録されたかによって違いがあります。

CICでは、自己破産に関する官報情報は現在保有していないと案内されています。一方、クレジット情報については、契約中および契約終了後5年間が基本です。

破産との関係では、免責許可決定を確認した会員会社の登録日が起算点に関わることがあります。この場合、免責から約5年ということになります。

JICCでは、基本的には契約終了後5年以内という整理がされています。

全国銀行個人信用情報センターでは、官報情報について、決定日から7年を超えない期間とされています。

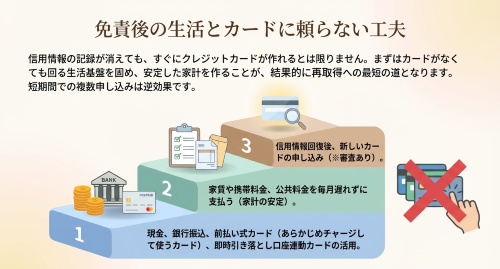

信用情報が回復したらすぐにカードは作れるのか

信用情報から事故情報が消えたとしても、それだけで必ずクレジットカードが作れるわけではありません。

カード会社の審査は各社の判断で行われるからです。

もっとも、信用情報の登録が消え、安定した収入があり、延滞のない生活を続けていれば、再取得できる可能性はあります。

ここで大事なのは、無理に早くカードを持とうとしないことです。自己破産後しばらくは、デビットカード、プリペイドカード、銀行振込などで生活を回す方が現実的な選択です。その間に、家賃、携帯料金、公共料金などをきちんと払い、家計を安定させていくことが、結果的には再取得への近道になります。

短期間に何社も申し込む、利用枠の大きいカードを狙うといった行動は、かえってうまくいきません。自己破産後は、生活を立て直すことを優先するべきです。

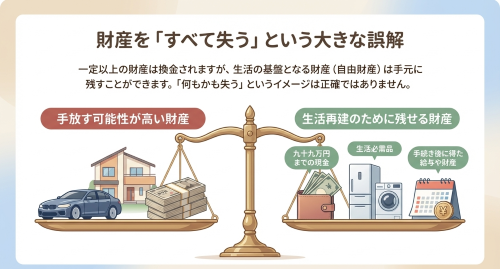

自己破産をすると財産は全部なくなるのか

自己破産をすると、一定以上の財産は換価の対象になり得ますが、すべてを失うわけではありません。生活再建のために残せる財産、いわゆる自由財産があります。

代表的なのは、99万円までの現金、差押禁止財産、破産手続開始後に新たに取得した財産などです。ただし、どこまで残せるかは事案によって異なります。預貯金、自動車、保険、退職金見込額、不動産などは、金額や評価によって扱いが変わります。

「自己破産をすると何もかも失う」というイメージは正確ではありません。しかし、「ほとんど何も失わない」と考えるのも危険です。実際には、その中間にあると考えた方がよいでしょう。

差押えが心配な場合はどうするべきか

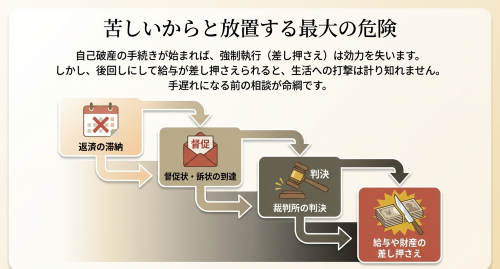

返済が止まり、督促状や訴状が届き、差押えが心配になっている方もいると思います。

こうした場合、放置は得策ではありません。

破産手続開始決定が出ると、破産財団に属する財産に対する強制執行などは効力を失う扱いになります。ただし、そこに至るまで何もしなければ、その前に訴訟や差押えが進んでしまうことがあります。給与差押えまで行くと、生活への影響はかなり大きくなります。

借金問題は、苦しいほど後回しにしたくなるものです。しかし、裁判を起こされるなど差押えが見えてきているなら、なおさら早く相談した方がよいです。

保証人がいる借金は特に注意が必要

自己破産をしても、保証人の支払い義務はなくなりません。本人が免責を受けても、債権者は保証人に請求できます。

奨学金、住宅ローン、事業資金など、保証人がついている借入では、この問題が特に重要です。本人の借金問題だけを見て自己破産を選ぶと、後から家族や親族に請求が及び、別の深刻なトラブルになることがあります。

保証人がいる案件では、任意整理、個人再生、自己破産のどれを選ぶかという段階から、保証人への影響を踏まえて検討する必要があります。

弁護士に依頼するメリット

自己破産では、債権者一覧表、通帳、家計表、財産資料など、準備すべきものが多くあります。

しかも、単に集めればよいというものではなく、整合的に説明できる形でそろえることが重要です。

カードの利用明細の多額な支出なども補足説明を漏れなくする必要があります。

弁護士に依頼する最大の意味は、手続を代行してもらうことだけではありません。自己破産が本当に適切なのか、個人再生や任意整理の方がよいのかを含めて、状況に合った見立てを立ててもらえることです。

さらに、弁護士が介入すると、債権者からの直接の督促が止まることが多く、精神的な負担の軽減にもつながります。借金の問題では、この精神的負担の軽減が、その後の生活再建に大きく影響します。

よくある質問

Q 自己破産をするとクレジットカードはいつ止まりますか

弁護士の受任通知や申立ての動きをカード会社が把握した段階で、利用停止や強制解約になることが多いです。自己破産を考え始めたら、追加利用は避け、生活費の支払手段を早めに切り替える方が安全です。

Q リボ払い、分割払い、キャッシングも自己破産の対象になりますか

いずれも、手続開始前に生じた債務であれば、原則として自己破産の対象になります。支払方法が違っても、整理される債務である点は変わりません。

Q 保証人がいる場合、家族に請求がいきますか

可能性は高いです。自己破産の免責は保証人には及ばないため、債権者は保証人に請求できます。保証人がいる債務がある場合は、手続の選択を含めて慎重に考える必要があります。

Q 浪費やギャンブルがあると、絶対に免責されませんか

絶対ではありません。浪費やギャンブルは免責不許可事由になり得ますが、実務では事情を総合して裁量免責が認められることもあります。事実を隠さず、必要資料をそろえて誠実に対応することが重要です。

Q 信用情報が回復したら、すぐにクレジットカードを作れますか

必ず作れるわけではありません。審査は各社の判断です。収入の安定、延滞のない生活、申込みの仕方なども影響します。まずはカードに頼らない生活を安定させることが大切です。

まとめ

クレジットカードの借金は、自己破産で整理できる債務の典型です。ショッピング、リボ払い、分割払い、キャッシングも、基本的には自己破産の対象になります。

ただし、浪費やギャンブル、換金行為があると、免責の審査は厳しくなります。保証人がいる借金も、本人だけの問題では済みません。信用情報にも一定期間影響が残ります。

それでも、返せない借金を返せるふりのまま抱え続けるより、法的な手続で整理して生活を立て直す方がよい場面は確実にあります。カードの支払いが回らず、借りて返す状態を繰り返しているなら、放置するほど苦しくなることが多いです。

自己破産は軽い決断ではありません。ですが、無理な返済を続けて生活そのものが壊れるより、ずっと現実的な選択です。クレジットカードの返済で苦しい状況にあるなら、早めに状況を整理し、適切な手続を検討した方がよいです。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。