FAQよくある質問

FAQ(よくある質問)

Q.差押えされても債務整理できる?

差押えは、督促段階とは異なり、裁判所を通じて財産が強制的に回収される深刻な局面です。

給与や預金に直接影響し、生活基盤を揺るがします。

この記事では、差押えの仕組みや開始タイミング、債務整理との関係、適切な対応策までを整理し、今取るべき行動を明確に解説します。

この記事は、

- 給与や口座の差押えを受けている人

- 借金返済が難しく、差押えの不安がある人

に役立つ内容です。

債務整理と差押え

差押えは、ある日突然、生活の中に入り込んできます。

督促状や催告書が届いている段階では、まだ「そのうち何とかしよう」と考えてしまう人も少なくありません。

ですが、差押えまで進むと話は別です。給料の一部が引かれる、銀行口座からお金が下ろせない、勤務先や銀行に借金の問題が伝わる。そうした形で、生活に直接影響が出ます。

しかも、差押えは「請求されているだけ」の状態とは違います。債権者が裁判所の手続を使って、債務者の財産から強制的に回収する段階に入っているからです。ここまで来ると、もう様子見では済まないです。

債務整理を考えるときも、差押えが始まっているかどうかで、選ぶべき手続はかなり変わります。

まだ督促段階なら任意整理で足りることもありますが、差押えが現実に動いている局面では、個人再生や自己破産のように、裁判所を通じて止める力がある手続を検討した方がよい場面が増えます。

差押えの問題は、法律の知識だけでは片づきません。生活費、家賃、子どもの学費、勤務先への影響も含めて考える必要があります。

差押えとは何か

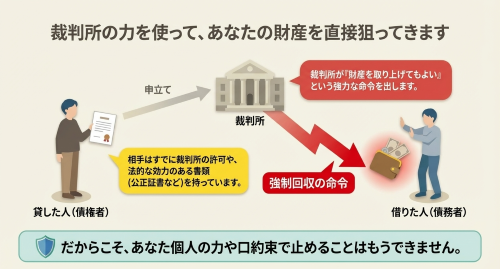

差押えとは、債権者が裁判所の手続を利用して、債務者の財産から強制的に回収する仕組みです。

対象になるのは、給料、預貯金、不動産、家の中の一定の財産、売掛金、保険の解約返戻金など、幅広いです。「借金を返さないなら、法的な手続で財産を押さえる」というのが差押えの基本です。

ただし、債権者が思いつきで、いきなり差押えできるわけではありません。

通常は、民事裁判の判決、公正証書、裁判所の支払督促など、強制執行の根拠になる書面が必要です。単なる督促状が来ただけで、すぐに差押えになるわけではありません。

しかし、すでに裁判になっていたり、公正証書を作っていたりする場合は注意が必要です。

自分が「まだ請求されているだけ」と思っていても、債権者側では差押えの準備が整っていることがあります。

差押えはいつ始まるのか

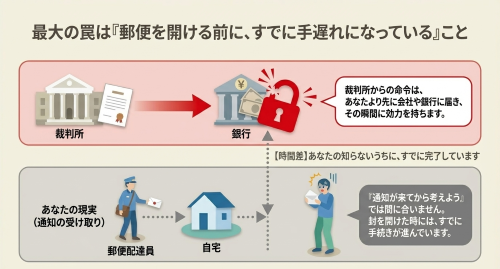

差押えでややこしいのは、「本人が知った日」と「法的に効力が出る日」がずれることがある点です。

たとえば、給料や預金の差押えでは、裁判所の差押命令が勤務先や銀行に届いた時点で効力が生じます。

本人がその書類を受け取っていなくても、勤務先や銀行には先に届いていることがあります。つまり、債務者が封筒を開けたときには、すでに差押えが動き出していることがあるのです。

ここが差押えの怖いところです。本人が気づく前に、銀行側では払戻しが止まり、勤務先では給与の処理について対応が始まっている場合があります。

給料の差押えはどこまでされるのか

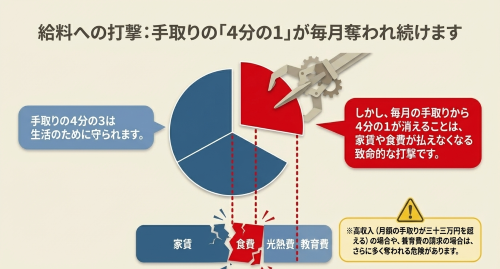

「給料を全部持っていかれるのか」と不安になる人は多いですが、給料の差押えには制限があります。

原則として、税金等を控除した手取り額の4分の3は差押え禁止で、差し押さえられるのは4分の1までです。たとえば、手取りが24万円なら、差押えの上限は6万円というイメージです。

ただし、養育費や婚姻費用のように、扶養義務に関する請求では扱いが変わります。この場合は、より広い範囲が差押えの対象になることがあります。

また、収入が高い人は注意が必要です。単純に「いつでも4分の1まで」とは限らず、月額44万円を超える給与については、33万円を超える部分が差押えの対象になるという考え方が取られます。

だから、給料差押えは「どうせ少ししか取られない」と軽く見ない方がいいです。毎月の家賃、食費、通勤費、教育費を払っている人にとっては、手取りの4分の1でもかなり重い負担です。

預金差押えは生活への打撃が大きい

給料差押えは毎月少しずつ効いてくるタイプですが、預金差押えは一気に生活に響きます。

銀行口座が差し押さえられると、口座からお金を下ろせなくなったり、引落しができなくなったりします。

残高が持っていかれてしまうと、家賃、携帯電話料金、保険料、公共料金など、普段は自動で動いている支払いが止まり、連鎖的に生活が崩れることがあります。

預金差押えの厄介なところは、本人が気づく前に銀行で処理が進んでいることです。銀行に差押命令が届いた時点で効力が生じるため、「ATMで下ろそうと思ったら使えなかった」という形で初めて事態に気づくこともあります。

そのため、預金差押えを受けた場合は、法的な対応と並行して、まず当面の生活費をどう確保するかを考えなければなりません。

不動産や家財道具も差押えの対象になるのか

不動産も差押えの対象になります。自宅や土地が差し押さえられると、強制競売の手続に進むことがあります。競売はすぐに終わる手続ではありませんが、いったん始まると、現況調査や評価が行われ、売却へ向かって進んでいきます。

持ち家を残したい人にとっては、この段階での判断がとても重要です。個人再生で住宅を維持できる可能性があるのか、それとも別の方法を取るべきかを、早めに見極める必要があります。

一方、家の中の財産については、何でも差し押さえられるわけではありません。

衣類、寝具、家具など、生活に欠かせないものには差押禁止のルールがあります。現金についても、一定額までは生活維持のために守られています。

そのため、「差押えになったら家の物を全部持っていかれる」というイメージは正確ではありません。ただし、高価な財産や換価価値のある物は別です。財産の内容によって扱いは変わります。

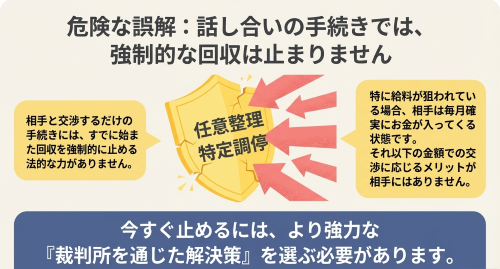

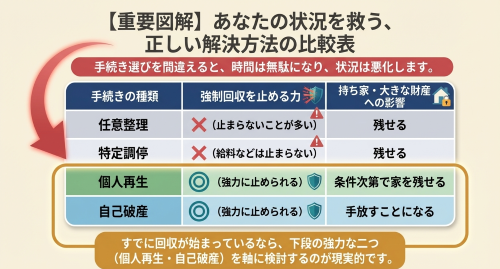

差押えを受けたら、任意整理で止まるのか

ここは誤解が多いところです。

任意整理は、裁判所を使わずに債権者と返済条件を交渉する手続です。受任通知を送ることで督促が止まることはよくありますが、差押え自体を法律上当然に止める力はありません。

もちろん、弁護士が介入して交渉が進み、債権者が差押えを取り下げることはあります。ですが、それは相手が応じた結果であって、「任意整理を始めたから自動的に止まる」という話ではありません。

差押えがすでに始まっている場合は、任意整理だけで対応しようとすると間に合わないことが多いです。特に給料差し押さえがされている場合、債権者は毎月一定金額を受け取れる状態になっているため、それを下回る金額で任意整理に応じるメリットがありません。成功率は極めて低いでしょう。

とにかく今すぐ止めたいのであれば、個人再生や自己破産を含めて検討した方が現実的です。

特定調停で差押えは止まるのか

特定調停は裁判所を使う手続ですが、これも万能ではありません。

特定調停には、民事執行の停止命令という制度があります。ただし、給与や賃金、賞与、退職金などに関する執行については、停止命令の対象外とされています。

つまり、「費用を抑えたいから特定調停にしよう」という発想だけで選ぶと、肝心の給与差押えが止まらないことがあります。

手続は、安いかどうかで選ぶより、自分が止めたい差押えに効くかどうかで選ぶべきです。

個人再生と差押え

個人再生は、差押えを止める力が比較的強い手続です。

申立てから開始決定までの間でも、裁判所が必要と認めれば、中止命令や包括的禁止命令を出せる場合があります。さらに、開始決定が出れば、再生債権に基づく強制執行は原則としてできなくなり、進行中の執行も中止されます。

ただし、この段階ではあくまで手続が「停止」しているだけです。例えば給与が差し押さえられている場合、債権者への支払いは阻止されますが、差し押さえられた分の給与を債務者本人が受け取れるわけではありません。

中止状態のままでは生活や事業の継続ができないという場合、裁判所に対して強制執行の「取消し」を申し立てることができます。 開始決定後に「再生のため必要があると認めるとき」などの要件を満たして取消決定をもらえれば、執行裁判所に提出し、給料を受け取ることができるようになります。

なお、取消までされなかった差押えについても、個人再生の手続が進み、再生計画の認可決定が確定したときは失効します。

差押えが始まっているけれど、自宅を残したい、ある程度の返済は続けたい、という人にとって、個人再生は有力な選択肢です。

ただし、継続した収入が必要ですし、必要書類も多いです。家計の状況、資産の内容、住宅ローンの有無などをきちんと整理しなければ進みません。

中止命令等を狙うのであれば、費用準備のほか、必要書類の準備も一気に進める必要があります。

なお、税金の差押えについては失効の対象外です。そもそも差し押さえされてしまう額の滞納税金がある場合に、個人再生を使えるかという問題もあります。

自己破産と差押え

自己破産も、差押えへの影響が大きい手続です。

破産手続開始決定が出ると、破産財団に属する財産に対する強制執行は原則として効力を失う方向に進みます(管財事件の場合)。すでにされている差押えについても、原則としてそのまま続けられなくなります。具体的には、破産管財人が強制執行の担当部署に効力を失っていることを通知します。

さらに、免責が確定すれば、残った借金の支払い義務が免除されます。そのため、差押えを止めるだけでなく、今後の返済そのものから立ち直る手続として位置づけられます。

管財事件に対し、同時廃止手続の場合には、少し違います。破産管財人が選任されない「同時廃止事件」の場合、破産手続開始決定によって差し押さえは「失効」するのではなく「中止」されます。

給与が差し押さえられている場合、免責許可決定の確定までは差し押さえられた給与相当額が職場でプール(または供託)されます。このお金を受け取るためには、免責許可決定の確定後に、執行裁判所へ強制執行取消しの上申を行って手続をします。

破産手続開始決定により差し押さえをした債権者が取り下げてくれれば良いのですが、そうでない場合には手取り収入が復活するのは少し先となります。

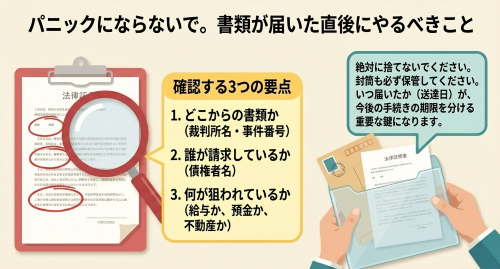

差押えを受けたときに最初にやるべきこと

差押えの通知や関係書類が届いたら、まず落ち着いて内容を確認してください。

見てほしいのは、裁判所名、事件番号、債権者名、何が差し押さえられたのか、第三債務者は誰か、送達日はいつか、という点です。

特に重要なのが、差押えの対象を確認することです。給与なのか、預金なのか、不動産なのかで、取るべき対応がかなり変わります。

給与差押えなら、取立てが始まるまでの時間をどう使うかが勝負になります。預金差押えなら、どの銀行の口座なのかを確認、メインバンクの差し押さえなど、すでに生活資金に影響が出ている場合には、まず当面の生活をどう守るかを考える必要があります。

書類は全ページ保管してください。封筒も残しておいた方が安心です。後から送達日や事件番号の確認が必要になることがあります。

差押えに対して取り得る法的な手段

差押えを受けたからといって、何もできないわけではありません。

場合によっては、差押命令に対して執行抗告ができることがあります。また、給与差押えでは、生活状況を踏まえて、差押命令の全部または一部の取消しを求める制度があります。

たとえば、家族の生活費、医療費、学費などの事情が重く、今の差押えでは生活が成り立たないような場合には、この制度を検討する余地があります。

ただし、こうした手続は、ただ「困っている」と伝えれば通るものではありません。収入、支出、家族構成、医療事情などを、資料と数字で示す必要があります。準備なしで進めるると難しいです。

弁護士に依頼すれば費用がかかる手続きであるうえ、成功率もあまり高くはありません。期待しすぎずに自分でやってみるというのであれば一つの選択肢にはなるでしょう。

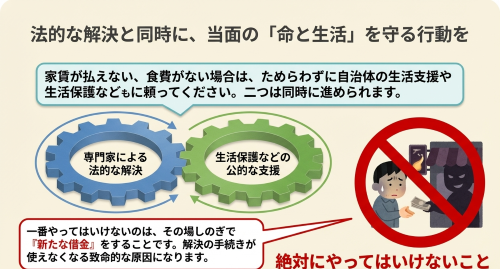

生活費が足りないときの公的支援も

差押えへの対応は、法律手続だけでは足りません。

今月の家賃が払えない、食費が足りない、子どもの学校関係の支払いが迫っている。そういう状況なら、公的支援の利用をためらわない方がいいです。

生活保護、自治体の生活困窮者支援など、使える制度はいくつかあります。

「弁護士に相談するのが先か、支援の申請が先か」と迷う人もいますが、差押えが入っているときは並行して進めるのが現実的です。生活が先に崩れてしまうと、法的手続を進める気力や余力までなくなってしまうからです。

ただし、自己破産や個人再生をする予定なのに、援助ではなく、新たな借入をしてしまうと問題になりますので、それは避ける必要があります。

弁護士に相談するメリット

差押えが絡むと、時間がありません。しかも、選択肢は一つではありません。

任意整理で交渉するのか、個人再生に進むのか、自己破産に切り替えるのか。給与差押えの範囲変更を申し立てるのか。執行停止のための書類が出せるのか。そうした判断を短時間で組み立てる必要があります。

差押えは、裁判所、執行官、勤務先、銀行など、複数の相手を巻き込んで進みます。本人が一人で対応しようとすると、何から手をつけてよいかわからなくなりやすいです。

弁護士に相談する意味は、単に書類を作ってもらうことではありません。今の差押えに対して、どの手続がいちばん効くのかを見極めることにあります。

よくある質問

差押命令が来たら、もう手遅れですか

手遅れとまではいえません。ただし、かなり切迫した段階です。

特に給与差押えでは、取立てが始まるまでの限られた時間に、どの手続を選ぶかを決める必要があります。預金差押えでは、すでに生活資金に支障が出ていることも多く、より早い対応が必要です。

勤務先には知られますか

給与差押えであれば、通常は勤務先に知られます。勤務先が第三債務者として差押命令を受け取るからです。

ただし、勤務先に知られることと、すぐ解雇されることは別問題です。そこは冷静に切り分ける必要があります。

口座が差し押さえられたら、その口座は使えなくなりますか

差し押さえの効果は、差し押さえ時の預金残高に及びます。その後に入金があった場合は、その分は出金できます。

口座の機能自体が止まるものではないです。

ただし、差し押さえが成功した口座の場合、債権者は、全額回収できていなければ、タイミングをみて再度の差し押さえに動くことも多いです。その口座への入金は避けたほうが無難でしょう。

個人再生や自己破産なら必ず止まりますか

かなり有力ですが、手続の段階や事件の内容によって見通しは変わります。申立てのタイミングや準備が重要です。

差押えを受けたときに持っていくとよい資料

弁護士相談に行くときは、次のような資料があると判断が早くなります。

差押え関係の書類一式、借入先の一覧、督促書、残高が分かる資料、給与明細、通帳や入出金明細、家賃や光熱費など支出が分かるもの、保険、不動産、車、退職金見込額に関する資料などです。

全部そろっていなくても相談はできますが、資料があるほど、任意整理、個人再生、自己破産のどれが現実的かを判断しやすくなります。

差押えは「放置しない」が一番大事

差押えでいちばん危ないのは、怖くて書類を見たくなくなり、そのまま止まってしまうことです。

差押えは、放置して自然によくなる問題ではありません。時間がたつほど、給与は削られ、口座は止まり、生活の立て直しは難しくなります。

そして、債務整理を考えるときは、「どの手続なら理論上できるか」ではなく、「今この差押えにどの手続が効くか」で考えるべきです。そこを間違えると、手続選びがずれてしまいます。

差押えが始まっているなら、もう迷っている時間は長くありません。まずは書類をそろえ、生活費の見通しを立て、できるだけ早く弁護士に相談してください。初動で結果が変わることは、本当にあります。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。