FAQよくある質問

FAQ(よくある質問)

Q.期限すぎても債務整理できる?

返済期限を過ぎ、督促の連絡を無視してしまった――

そんな状況でも、打てる手は残されています。

問題は延滞そのものより「放置」です。進行する手続やリスクを正しく理解し、任意整理・個人再生・自己破産・時効などの選択肢を見極めれば、事態の悪化は防げるでしょう

この記事は、

- 借金の返済期限, 連絡期限が過ぎてしまっている人

- 借金の返済が遅れ、督促連絡を無視している人

に役立つ内容です。

返済期限と債務整理

借金の返済期限を過ぎてしまった。

電話にも出ていない。「至急連絡してください」と言われているのに、怖くてそのままにしている。

こういう状態になると、多くの人は「もう遅いのではないか」と思います。けれど、実際には、ここからでも打てる手はかなりあります。問題は、返済が遅れたことそれ自体より、放置が長くなることです。放置すると相手は「話し合いでは解決できない」と判断し、督促の強度を上げ、書面を送り、やがて裁判所の手続に移っていきます。

逆にいえば、今の段階で状況を整理できれば、任意整理で済むのか、個人再生や自己破産を考えるべきなのか、あるいは時効を検討すべき案件なのかが見えてきます。苦しいのは確かです。ただ、まだ間に合うことは多いです。

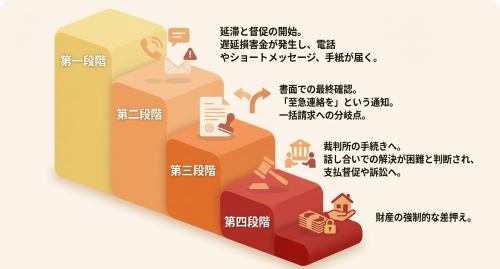

返済期限を過ぎると、何が起きるのか

返済日を過ぎると、まず延滞になります。

すると遅延損害金が発生し、電話、SMS、郵送などで督促が始まります。この段階では、まだ「今すぐ差押え」という話ではありません。しかし、安心できる段階でもありません。相手はすでに回収モードに入っています。

よくあるのが、「いつまでに連絡してください」「本日中に折り返してください」といった案内です。

これは単なる事務連絡ではなく、相手が今後どう動くかを決めるための確認でもあります。返済日の調整で済むのか、分割の再設定ができるのか、それとも一括請求に進むのか。そうした分岐点です。

「借金 連絡しろと言われた」という局面では、債権者側が(1)分割再設定、(2)返済日調整、(3)一括請求前の最終確認、(4)住所・勤務先等の確認、を目的にしていることが多いです。

ここで連絡を入れずにいると、相手は「任意の交渉が難しい」と判断し、文書(内容証明)→支払督促→訴訟→強制執行に進む可能性が上がります。

ここで何の反応もしないと、相手は「任意の交渉は無理だ」と考えやすくなります。

そうなると、内容証明や支払督促、訴訟、強制執行という流れに進む可能性が高まるのです。

借金問題で怖いのは、ある日突然すべてが起きることではありません。小さな放置が積み重なって、気づいたときには選択肢が減っていることです。

督促電話を無視し続けると、どうなるのか

電話に出たくない気持ちはよくわかります。返済できていない以上、責められるのではないかと思うからです。

実際、精神的にかなりきついはずです。ただ、無視し続けるのは得策ではありません。

相手から見ると、連絡が取れない人は交渉が難しい相手です。

すると、電話をやめて、法的手続に移る理由が強くなります。支払督促や訴訟は、その典型です。ここまで進むと、「とりあえず少し待ってもらう」という柔らかい解決がしにくくなります。

さらに厄介なのは、裁判所からの書類には明確な期限があることです。督促電話は無視できても、裁判所の期限は無視すると一気に不利になります。電話を避けた結果、もっと重い対応が必要になる。ここが放置の怖いところです。

弁護士に相談予定の場合の督促電話

弁護士事務所に債務整理の相談予約を取ったものの、そこまで督促電話をどうすればよいかという質問もあります。

一般的には、債務整理の相談に行くと伝えて、具体的な日程などを伝える人が多いです。

もっとも弁護士に相談をして、しっかりと受任してもらえるのであれば、受任通知が発送されるので、相手方の対応・担当部署も変わります。

この場合は電話を無視していても問題は起きにくいでしょう。

しかし、無視をし、弁護士にも依頼を受けてもらえなかった場合には、結局何も話が進んでいないことになるので、リスクが高くなってくることになります。

裁判所からの封筒を放置するリスク

返済遅れが続いたあと、債権者によって現実に起こりやすいのが支払督促です。

支払督促は、簡易裁判所を通じて送られてくる書類で、相手方の言い分を前提に、まずはこちらの話を聞かずに出されます。

この書類が届いたら、すぐに確認しなければいけません。支払督促には、送達から2週間以内に異議を出せる仕組みがあります。この期間を過ぎると、仮執行宣言が付き、差押えに近づきます。たった2週間です。短いです。ここで動けるかどうかで、その後の難易度がかなり変わります。

借金の相談では、「督促状だと思って開けていませんでした」という話が珍しくありません。

しかし、裁判所の封筒は別です。これを放置すると、もう少し早く相談していれば任意整理で済んだのに、というケースでも、訴訟対応や執行対応が必要になります。

差押えまで行くと、生活への影響が急に大きくなる

差押えにはいくつか種類がありますが、特に影響が大きいのが給与差押えです。

給料全部が取られるわけではありませんが、原則として手取りの4分の1が差し押さえられる可能性があります。しかも、勤務先が手続に関わるため、職場に知られるリスクも出てきます。

預金差押えも厄介です。ある日、口座が凍ったように残高がなくなって気づくことがあります。生活費の出入りに使っていた口座なら、打撃はかなり大きいです。

借金問題は、延滞の段階ならまだ本人だけの問題として抱え込めることが多いです。ところが、差押えになると、勤務先や銀行など第三者が関わってきます。そこまで進む前に止める意味は大きいです。

「もう5年たったから時効」とは限らない

借金の相談では、「5年過ぎたならもう払わなくていいですよね」と聞かれることがあります。

ここは誤解が多いところです。

たしかに、借金には消滅時効の問題があります。現在の民法では、原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」で時効にかかる可能性があります。

けれど、5年たったら自動的に消えるわけではありません。時効は援用しなければ使えません。つまり、「時効なので支払いません」という法的な主張をきちんとする必要があります。

しかも、話はそんなに単純ではありません。途中で一部返済をしていないか、分割払いの話をしていないか、裁判を起こされていないか、判決や和解がないか。これらで結論は変わります。

特に裁判関係で権利が確定すると、時効期間が10年になる場面があります。何割かの債権者はしっかり法的措置をとってくるため「放っておけば時効」という期待は、現場ではかなり危ういです。

時効の可能性があるなら、安易に「払います」と言わない

ここは本当に大事です。時効が完成しているかもしれない案件で、相手に対して「少しずつ払います」「分割でお願いします」「来月なら払えます」などと言うのは危険です。そうした発言や一部弁済が、債務の承認と評価される余地があるからです。

借金の督促を受けていると、まずは場を収めたくなります。

責められるのが嫌で、とりあえず低姿勢に返事をしてしまう人もいます。その気持ちは自然です。ただ、時効が絡む案件では、その一言があとで効いてきます。

時効の可能性があるなら、先に確認すべきは感情的な謝罪ではなく事実です。

契約番号は何か。最終返済日はいつか。残高の内訳はどうなっているか。裁判所の手続は進んでいないか。ここを固める前に支払約束をするのは危ないです。

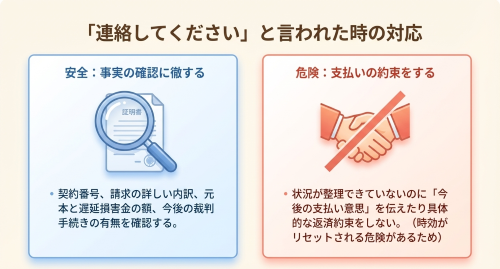

「連絡しろ」と言われたとき、何を確認すべきか

連絡を完全に絶つのは危険です。ただし、何も考えずに電話してしまうのも危険です。大事なのは、確認する内容を絞ることです。

相手に確認したいのは、契約内容、請求金額の内訳、支払期限、今後予定している手続の有無です。

元本、利息、遅延損害金がどう分かれているかも把握したいところです。これが曖昧なままだと、今後の方針が立ちません。

一方で、自分から言わなくてよいこともあります。たとえば、今後の支払意思や具体的な返済約束です。

まだ状況整理ができていない段階でそこまで言う必要はありません。連絡するなら、まず情報を取る。これに徹したほうが安全です。

督促が違法、不適切な場合もある

消費者金融などの貸金業者や、その委託を受けた回収にはルールがあります。深夜や早朝の連絡、執拗な繰り返し電話など、問題になりうる取立てがあります。

ただ、この場面で大切なのは、その場で法律論を完璧に戦うことではありません。記録を残すことです。何時に、どこから、何回かかってきたか。SMSや書面の内容はどうか。これを残しておけば、あとで相談するときに役に立ちます。

本人は追い詰められているので、1本1本の電話に反応するだけで疲れます。だからこそ、記録を取って、早めに相談先へつなぐべきです。精神力だけで耐える局面ではありません。

大手消費者金融の督促では、最近は違法な取立は起きなくなっていますが、中小業者ではたまにあります。

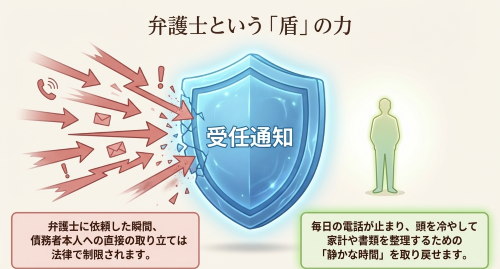

弁護士に依頼すると、なぜ督促が止まりやすいのか

借金問題で弁護士に依頼する大きな意味のひとつは、連絡窓口をこちらに一本化できることです。貸金業者やサービサーのように法令上の規制が及ぶ相手については、受任通知が届いたあと、債務者本人への直接の取立てが制限されます。

この効果は大きいです。毎日のように電話が来ていた人が、ようやく頭を冷やして家計や書類を整理できるようになるからです。

債務整理は、制度選びだけが勝負ではありません。落ち着いて整理する時間を確保できるかどうかも重要です。

もちろん、依頼しただけで借金が消えるわけではありません。

任意整理なら返済原資が必要ですし、個人再生や自己破産なら書類も多いです。受任通知で返済は止まるものの、これは事実上止まっているだけに過ぎません。法的には遅延損害金が増え続けています。

それでも、本人が相手と直接やり合い続けるよりは、はるかに事故が少ない。私はここを軽く見ないほうがいいと思います。

債務整理は、どの段階までなら間に合うのか

結論からいうと、かなり進んだ段階でも間に合うことはあります。

返済期限を過ぎた直後はもちろん、督促が激しくなっている段階でも、裁判所から書類が来た段階でも、場合によっては差押えが始まっていても、なお検討できる手続はあります。

ただ、同じ「間に合う」でも意味は違います。早い段階なら選択肢が多く、負担が軽い方法を選びやすい。遅い段階だと、手続自体は可能でも、差押え対応や訴訟対応が加わり、やることが増えます。間に合うかどうかだけでなく、どれだけ不利な状況を避けられるかで考えたほうが現実的です。

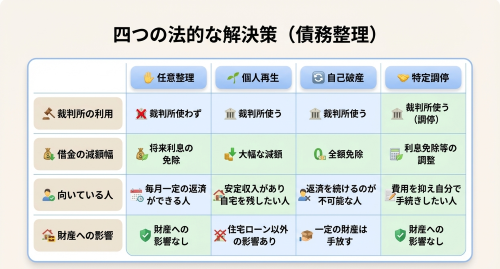

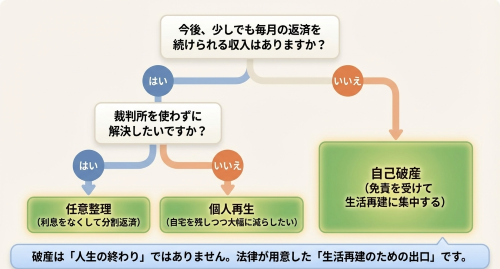

任意整理が向いている場合

任意整理は、裁判所を使わず、債権者と交渉して返済条件を見直す方法です。将来利息をカットできることがあり、分割回数の調整も狙えます。

この手続が向いているのは、毎月ある程度の返済原資がある人です。家計を見直せば払っていける、でも今の条件では苦しい。そういう人には有力です。

逆に、収入が不安定で、元本すら返していけないなら厳しいです。任意整理は魔法ではありません。払える見込みがある人のための交渉です。

また、相手が応じなければ成立しないという弱さもあります。裁判が近い案件や、相手が強硬な案件では、思うほど柔らかくまとまらないこともあります。

最近では、アイフルや新生フィナンシャルのようにまともな任意整理ができない業者が出てきています。

個人再生を考える場面

個人再生は、借金を大幅に圧縮し、原則3年で返済していく裁判所の手続です。継続収入が見込める人向けです。住宅ローンがある人にとっては、自宅を残せる可能性がある点でも意味があります。

この手続の良いところは、破産まではしたくないが、任意整理では到底追いつかないという人に道があることです。かなり助かる制度です。ただし、誰でも使えるわけではありません。収入の継続性、債務額、財産状況など、きちんと条件があります。書類も重いです。

気持ちの問題として、「破産は抵抗があるから再生で」と考える人は多いです。でも、実際には再生の返済計画を走り切れるかが核心です。そこを無視して制度名だけで選ぶと、あとで苦しくなります。

自己破産を考えるべき場面

自己破産は、支払不能な人が、裁判所を通じて免責を目指す手続です。返済を続けること自体が無理なら、これを正面から検討すべきです。

破産には抵抗感があります。財産を全部失う、人生が終わる、そういうイメージを持つ人もいます。でも、実際はそこまで単純ではありません。残せるものもありますし、免責によって生活再建に集中できる意味は大きいです。払えないのに払い続けようとして生活まで壊すほうが、よほど危ういと思います。

もちろん、税金など免責されないものもありますし、事案によっては管財事件になります。けれど、「返済を止める」という発想を持てないまま沈んでいく人は少なくありません。自己破産は敗北ではなく、法律が用意した出口です。

特定調停という選択肢

特定調停は、簡易裁判所で調停委員会が間に入って返済条件を調整する仕組みです。制度としてはありますが、現実には、誰にでも勧めやすい手続ではありません。

弁護士に依頼しないで進められる余地があるぶん、本人の負担は軽くありません。相手との調整がまとまらなければ意味が薄いですし、成立しても払えなければ結局苦しくなります。使える場面はありますが、「費用をかけずに何とかしたい」という理由だけで飛びつくと、思ったほど楽ではないことが多いです。

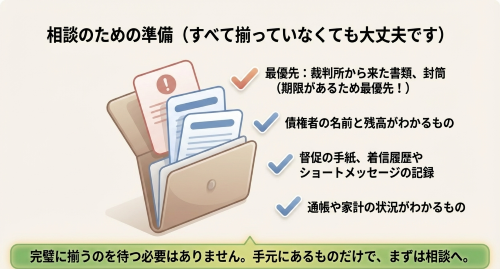

弁護士に相談するとき、何を持っていけばいいか

相談の段階で全部そろっていなくてもかまいません。ただ、あると話が早いものはあります。債権者の名前、残高がわかるもの、返済日、督促状、SMS、裁判所から来た書類、通帳、家計の状況。

これらがあると、かなり具体的に見通しを立てられます。

特に裁判所書類は、後回しにしないで持っていくべきです。そこに期限が書かれているからです。借金相談で一番もったいないのは、相談自体はしたのに、書類を見せるのが遅れて期限が過ぎることです。

今すぐやるべきこと

今の段階でやることは、意外と絞れます。

まず、裁判所からの封筒が来ていないか確認してください。来ていたら、最優先です。支払督促、訴状、差押命令のどれなのかを見ます。

次に、債権者の一覧を作ります。会社名、残高、最終返済日、督促の有無。正確でなくてもいいので、見える化します。頭の中だけで抱えていると、恐怖ばかり膨らみます。

そして、時効の可能性が少しでもあるなら、安易に「払います」と言わないことです。ここは慎重に進めるべきです。

借金問題は、勇気を出して一度相談すると流れが変わることが多いです。逆に、先延ばしは本当に事態を悪くします。

結局、いちばんまずいのは「もう遅い」と決めつけること

返済期限を過ぎた。督促電話も無視してしまった。そうなると、自分で自分に見切りをつけたくなります。

でも、そこが危ないです。遅れている人ほど、「相談したら怒られるのでは」「今さら無理では」と考えます。実際には、その状態から相談に来る人はたくさんいます。

借金問題は、きれいな状態の人しか救済されない制度ではありません。むしろ、追い込まれた人のために制度があります。だから、今やるべきことは反省を深めることではなく、状況を止めることです。

電話を無視してしまったこと自体は、もう変えられません。返済期限を過ぎたことも消せません。

変えられるのは、ここから先です。私は、迷っているなら早く動いたほうがいいと思います。少なくとも、放置を続けるよりは確実にましです。

よくある質問

Q:借金の期限が過ぎたら、すぐ差押えされますか?

A:通常は段階を踏みます。差押えには債務名義等が必要になり、実務上は督促→支払督促や訴訟→判決等→強制執行という流れを取りやすいです。ただし支払督促は比較的早く進むことがあり、裁判所書類を放置すると期限対応が間に合わなくなるため注意が必要です。

Q:督促電話を無視しても、そのうち諦めますか?

A:一般論としては逆です。連絡が取れない場合、法的手続へ移行する合理性が高まりやすく、支払督促や訴訟が現実化します。さらに、判決等で確定すると時効が10年になるため、「無視で時効を待つ」発想は危険です。

Q:「連絡しろ」と言われました。何を話せばいいですか?

A:まずは事実確認(契約番号・残高・遅延損害金・支払期限・請求書面の発行状況)を優先します。一方で、数年間が経過しているなど時効の可能性がある案件では、安易な支払約束や一部弁済は避けるべきで、必要なら弁護士に"連絡の設計"から依頼するのが安全です。

Q:債務整理は間に合いますか?もう遅いですか?

A:間に合うことは多いです。個人再生・破産は裁判所手続として用意されており、収入見込みや債務額などの要件に合えば選択肢になります。ただし、裁判所書類を放置すると期限を失い、差押えが進行し、難易度が上がるため、早い相談が有利です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。