FAQよくある質問

FAQ(よくある質問)

Q.債務整理すると家族にバレる?

債務整理をすると家族に知られてしまうのか、不安に感じる人は少なくありません。

実際には、債務整理をしただけで家族へ自動通知されることはありませんが、郵便物、保証人への請求、裁判所書類、資料準備、給与差押えなどから発覚する可能性があります。

この記事では、任意整理・個人再生・自己破産・特定調停ごとのリスクと、家族に知られにくくするための実務対応を解説します。

この記事は、

- 債権回収を担当する企業法務担当者

- 時効対応に不安がある債務者

に役立つ内容です。

債務整理すると家族にバレるのか

借金の相談で、かなり多いのがこの質問です。

「家族に知られずに債務整理できますか」

答えは、手続によります。

ただ、債務整理をしただけで、家族に自動で通知が行くわけではありません。戸籍に載ることもありません。家族が保証人でない限り、家族名義の財産が当然に処分されるわけでもありません。

それでも、現実には知られてしまうことがあります。理由は、制度そのものよりも、郵便物、保証人、通帳や保険証券などの資料準備、裁判所からの書類、給与差押えなどです。

特に、同居している家族がいる場合、自宅ポストに届く封筒、机の上に置いた裁判所書類、通帳のコピー、保険証券の準備などから気付かれることがあります。借金問題は、書類の動きが出た瞬間に生活の中へ入り込んできます。

家族に知られたくない場合は、「どの手続を選ぶか」だけでなく、「どこに郵便が届くのか」「誰が保証人なのか」「どの資料を集める必要があるのか」を早い段階で確認することが大切です。

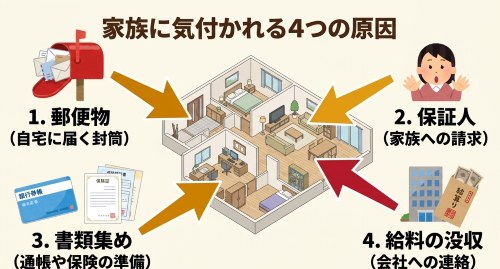

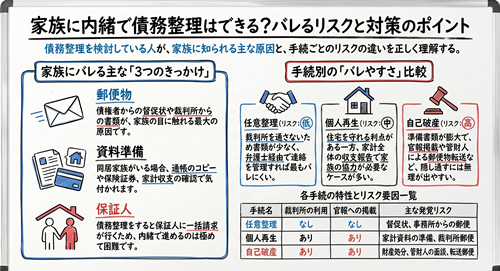

家族に知られる主なきっかけ

家族に知られるきっかけとして多いのは、郵便物です。

債権者からの督促状、法律事務所からの書類、裁判所からの通知などが自宅に届き、それを家族が見てしまうケースです。

任意整理であれば、弁護士に依頼した後は債権者からの直接の督促が止まることが多く、自宅への連絡も管理しやすくなります。これに対し、個人再生や自己破産は裁判所を使う手続です。裁判所からの郵便や提出書類の準備が出てくるため、任意整理よりも家族に知られる可能性は高くなります。

もっとも、個人再生や自己破産では、弁護士を代理人として申立をした場合、手続きに関する裁判所からの郵便物は代理人である弁護士事務所に郵送されますので、そこから発覚する可能性は低くなります。

保証人の問題も避けて通れません。

家族が保証人や連帯保証人になっている場合、本人が債務整理をすると、その家族に請求が行きます。この場合、「内緒で進めたい」という希望をそのまま実現するのはかなり難しいです。むしろ、何の説明もないまま家族に一括請求が届く方が、関係を悪化させます。

給与差押えも大きなリスクです。

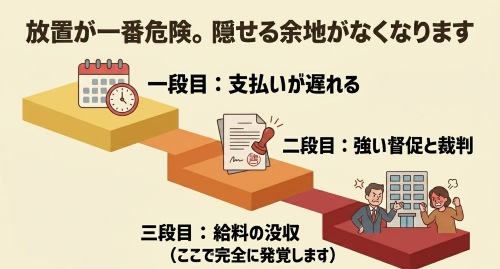

債務整理をしただけで勤務先に通知されるわけではありません。しかし、滞納を放置して判決や支払督促を取られ、給与差押えまで進むと、勤務先に差押命令が届きます。そこから家族に伝わることもあります。給料の管理を家族に任せていたような場合、手取りの給料額が差押えによって減ってしまうことが伝わります。

つまり、家族に知られにくくするためには、早めに相談することがかなり大事です。

「まだ何とかなる」と放置しているうちに、裁判や差押えに進んでしまうと、隠すどころではなくなります。

任意整理は比較的知られにくい

家族に知られにくい手続を選ぶなら、まず検討対象になるのは任意整理です。

任意整理は、裁判所を使わずに、債権者と返済条件を交渉する手続です。将来利息のカットや分割払いの組み直しを目指します。裁判所への出頭もありません。官報にも載りません。

そのため、自己破産や個人再生と比べると、家族に知られるリスクは低めです。

ただし、任意整理なら絶対にバレない、という話ではありません。

弁護士に依頼する前に債権者から自宅へ督促が来ていれば、そこで知られることがあります。依頼後も、法律事務所からの郵便、和解書、返済資金のやりくり、家族共有口座からの支払いなどで気付かれることがあります。

家族が保証人になっている借金を任意整理する場合も注意が必要です。本人への請求が止まっても、保証人である家族に請求は行ってしまいます。

任意整理で家族に知られにくくしたいなら、弁護士への相談の時点で連絡方法を細かく決めておくべきです。

自宅に郵便を送らない。固定電話にかけない。留守番電話に事務所名を残さない。メールや携帯電話だけで連絡する。

また、債権者からの郵便も避けたい場合には、任意整理による分割払いも弁護士事務所を通して代行してもらうことになるでしょう。これがない場合、債権者の変更などの連絡が自宅あてに郵便で届くことになります。

個人再生は資料準備で知られることがある

個人再生は、借金を大きく減額し、原則3年で分割返済していく裁判所の手続です。住宅ローンを残したまま進められる場合があるため、自宅を守りたい人にとって有力な選択肢になることがあります。

ただし、家族に内緒で進めやすい手続ではありません。

個人再生では、裁判所に申立書、債権者一覧表、家計の状況、収入資料、財産資料、預金通帳、住民票などを提出します。住宅ローン特則を使う場合は、住宅ローン関係の資料も必要です。

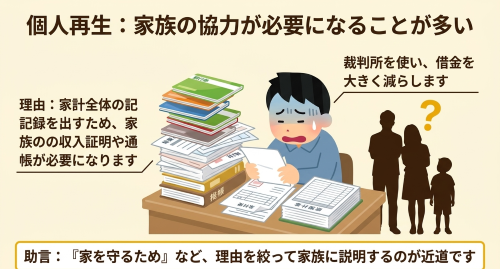

同居家族がいる場合、家計全体の状況を説明する必要があります。

家族の収入、生活費の分担、家計の流れを確認される場面もあります。通帳や給与明細、保険、不動産関係の資料を準備する中で、家族の協力が必要になることもあります。

また、自分の預金口座から家族名義の預金口座に送金している場合など、家族名義の預金明細の提出を求められることもあります。

個人再生では官報にも掲載されます。

もっとも、一般の人が日常的に官報を見ていることは多くありません。実際に家族に知られる経路としては、官報よりも、自宅郵便、資料準備、家計の説明、保証人への請求の方が現実的です。

個人再生を検討する場合は、家族にどこまで説明するかを考えておいた方がいいです。

完全に隠すよりも、「住宅を守るために手続をする」「毎月の返済額を圧縮する」といった形で、必要な範囲に絞って説明した方が進めやすいこともあります。

自己破産は家族に知られるリスクが高い

自己破産は、支払不能の状態にある人が裁判所に申し立て、免責を受けることで借金の支払義務を免れる手続です。

借金の整理としては強い効果があります。

その一方で、家族に知られるリスクは高めです。

理由ははっきりしています。

裁判所を使うこと、官報に載ること、必要書類が多いこと、財産や家計の状況を詳しく説明する必要があることです。

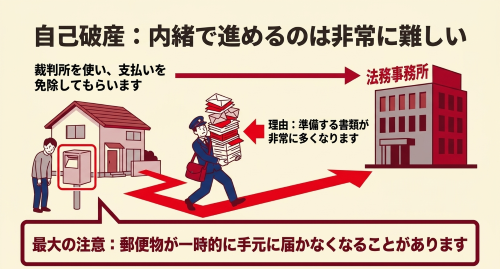

自己破産では、申立書、家計収支表、資産目録、債権者一覧表、住民票、給与明細、源泉徴収票、通帳、保険証券、解約返戻金資料、車検証、不動産関係資料などを準備します。事案によっては、同居家族の収入資料や家計状況の説明が必要になることもあります。

ただ、個人再生では家計収支が重要な審査ポイントになるのに対し、自己破産では支払不能かどうか、その経緯などが審査ポイントになることが多いため、家族の収支の資料が不十分でも進められる可能性があります。

自己破産の管財事件での家族バレリスク

自己破産の中で簡単な同時廃止手続きであれば上記のとおりです。

これに対して、一定の財産があるとか、免責不許可事由があるなどの理由で管財事件になった場合には話が変わってきます。

管財事件になると、破産管財人との面談や追加資料の提出が必要になります。

そのうえ、郵便物の転送がされ、自分名義の郵便がしばらく届かなくなります。ゆうパックも対象になります。

たまに郵便局のミスで同居家族分も破産管財人に転送されることがあります。

同居家族に何も説明しないまま進めるには、かなり無理が出やすいです。

ただし、自己破産をすると家族まで破産者になるわけではありません。

家族が保証人でない限り、家族に本人の借金の支払義務はありません。家族名義の預金や車、家族の仕事が当然に制限されるわけでもありません。戸籍にも載りません。

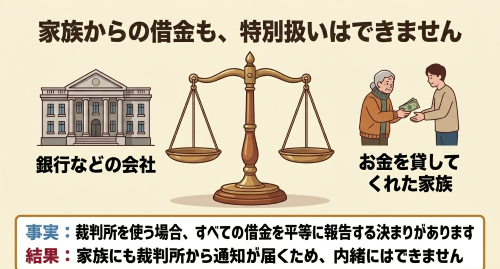

家族との間で貸し借りがある場合

自己破産や個人再生では、すべての債権者を平等に裁判所に届け出る必要があります。

家族であっても借り入れがあるのであれば、家族を債権者一覧表に載せることになります。

債権者一覧表に載せられた債権者に対しては、裁判所から通知が行くことになります。

そのため、家族から借り入れをしているのであれば免除されない限り、家族に秘密で個人再生や自己破産をするのは困難でしょう。

また、家族に対して貸付金がある場合には財産となります。個人再生では財産は処分されませんが、返済額が高くなるという傾向があります。

自己破産の場合には、これを回収し、債権者に分配する必要があります。そのため、破産管財人から家族に対して返済請求がいく可能性が高いです。そのため、家族に秘密で進めるのは難しいと考えられるでしょう。

特定調停のリスク

特定調停は非公開ですが、郵便と出頭で知られることがあります。

特定調停は、簡易裁判所で債権者と返済条件を話し合う手続です。調停委員が間に入り、分割払いなどの調整を目指します。

調停は非公開です。

そのため、裁判を起こされるよりは心理的な負担が軽いと感じる人もいます。

ただし、家族に知られにくいかというと、任意整理よりはリスクがあります。

裁判所から郵便が届きます。調停期日に出頭する必要もあります。家計表、給与明細、通帳、契約書、請求書などの資料も準備します。

調停が成立した後に支払いができなくなると、調停調書に基づいて強制執行されることがあります。給与差押えに進めば、勤務先にも知られます。

特定調停は「非公開だから安心」と単純には言えません。

裁判所を使う以上、郵便、期日、資料準備の問題が出てきます。家族に知られたくない人にとっては、その点を最初から見ておく必要があります。

官報よりも気にすべきもの

自己破産や個人再生では、官報に氏名や住所が掲載されます。自己破産と個人再生では、法律上の公告が官報で行われ、官報発行サイトで閲覧可能ですから、掲載そのものを避けることはできません。

この点を心配する人は多いです。

もちろん、官報掲載をゼロリスクとは言えません。金融機関、信用情報に関わる業者、一部の調査会社などが官報情報を見ることはあります。家族や知人がたまたま見る可能性も否定はできません。

ただ、一般家庭で現実に問題になりやすいのは、官報よりも自宅郵便です。

封筒。裁判所名。法律事務所名。通帳のコピー。保険証券。給与明細。家計表。こちらの方が、ずっと生活に近いところにあります。

家族に知られたくないなら、官報だけを怖がるより、郵便物と資料管理を徹底した方が現実的です。

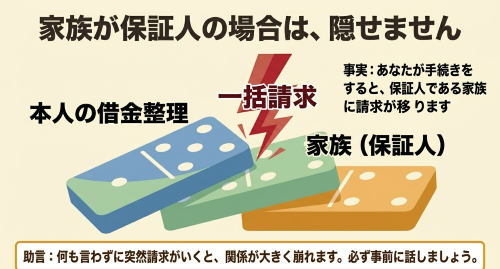

家族が保証人の場合は、内緒で進めるのは難しい

家族が保証人や連帯保証人になっている借金がある場合は、慎重に考える必要があります。

本人が債務整理をすると、債権者は保証人に請求できます。

これは、任意整理でも、個人再生でも、自己破産でも問題になります。

この場合、家族に知られずに進めることはかなり難しいです。

本人への請求が止まった代わりに、保証人である家族へ一括請求が行くこともあります。そうなると、家族から見れば「何も聞いていないのに突然請求が来た」という状態になります。

保証人が家族なら、早めに説明方法を考えた方がいいです。

ここをごまかすと、後で苦しくなります。

家族に知られにくくするための実務対応

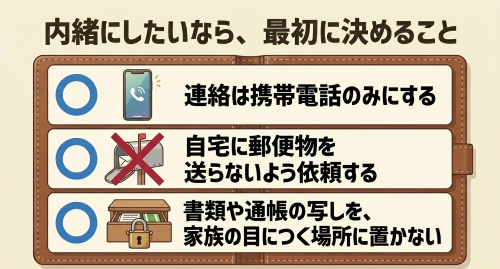

家族に知られにくくしたい場合、最初に確認すべきなのは連絡方法です。

法律事務所からの連絡は、携帯電話だけにするのか。

メールを使うのか。

SMSはよいのか。

自宅への郵便は避けるのか。

郵送が必要な場合、事務所名を封筒に出すのか。

留守番電話にメッセージを残してよいのか。

このあたりを曖昧にしたまま進めると、思わぬところで発覚します。

書類の保管場所も大事です。

通帳のコピー、債権者一覧、裁判所書類、家計表などを自宅の共有スペースに置けば、当然見つかるリスクがあります。データで管理する場合も、家族共有のパソコンやクラウドに保存していないか確認した方がいいです。

そして、滞納を放置しないこと。

これが一番大きいです。

家族に知られたくない人ほど、相談を先延ばしにしがちです。気持ちはわかります。借金の話は重いですし、家族に言えない事情もあります。

ただ、遅れるほど選択肢は減ります。督促が強くなり、裁判になり、差押えに進むと、秘密にする余地はどんどんなくなります。

相談前に確認しておきたいこと

家族に知られたくない場合、相談前に次の点を確認しておくと話が早く進みます。

家族が保証人や連帯保証人になっている借金はないか。

自宅に債権者からの郵便が届いていないか。

固定電話や共有メールに連絡が来る可能性はないか。

家族共有の口座やクレジットカードを使っていないか。

通帳、給与明細、保険証券、不動産資料を準備できるか。

すでに裁判所から書類が届いていないか。

給与差押えの前段階まで進んでいないか。

この確認だけでも、手続の選び方は変わります。

家族に言うべきか、言わずに進めるべきか

家族に言わずに進めたいという希望は、珍しくありません。

怒られるのが怖い。心配をかけたくない。夫婦関係が悪くなるかもしれない。親に知られたくない。事情は人それぞれです。

任意整理で、保証人もおらず、郵便や連絡方法をきちんと管理できるなら、家族に知られずに進められる可能性はあります。

ただ、自己破産や個人再生で、同居家族の家計資料が必要になる場合や、家族が保証人になっている場合は、無理に隠す方が危険です。あとから突然発覚すると、借金そのものより「隠していたこと」が問題になることがあります。

債務整理で信用情報に異動登録された後、家族で家、車などのローンを申し込む機会が出る人がいます。そのタイミングで家族が「なぜローン審査が通らないのか」と疑問を抱き気付くこともあります。

全部を話す必要はありません。

ただ、手続に必要な範囲で、どこまで説明するかは考えた方がいいです。

借金問題は、放置すると生活のあちこちに染み出してきます。郵便、電話、裁判、差押え。最初は小さな通知でも、時間が経つほど隠しにくくなります。

早めに対応した方が良いでしょう。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

消滅時効についての法律相談(面談)は以下のボタンよりお申し込みできます。