FAQよくある質問

FAQ(よくある質問)

Q.任意整理で返済できなくなったら?

任意整理をした後に、収入減少や病気、家族の支出増加などで返済が苦しくなることは珍しくありません。

この記事では、任意整理中に返済できなくなった場合に何が起きるのか、放置するリスク、早めに取るべき対応、再和解・個人再生・自己破産といった選択肢まで、生活再建の視点から落ち着いて整理して解説します。

この記事は、

- 任意整理の返済が厳しい人

- 任意整理後の滞納で一括請求や裁判、差押えが心配な人

に役立つ内容です。

任意整理中に返済できなくなったら

任意整理をした後、毎月の返済が苦しくなることがあります。

最初は払えると思っていた。

でも、残業が減った。給料が下がった。病気になった。家族の支出が増えた。物価も上がった。

こうなると、任意整理で決めた返済額を続けるのが難しくなります。

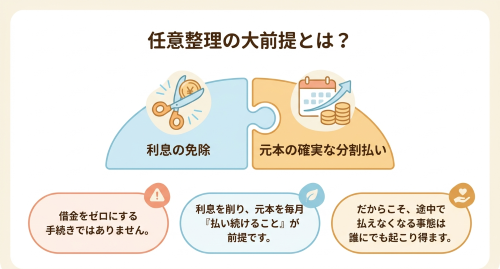

任意整理は、借金をゼロにする手続ではありません。債権者と話し合い、利息や返済期間を調整して、毎月返していく手続です。つまり、返済を続けられることが前提です。

そのため、任意整理中に返済できなくなったときは、早めに動く必要があります。

一番よくないのは、連絡を無視することです。

「今月だけだから」「来月には何とかなる」と思っているうちに、滞納が重なり、督促、一括請求、裁判、差押えへ進んでしまうことがあります。

まだ返済日が来ていなくても、「今月は払えないかもしれない」と思った段階で、送金代行を依頼している弁護士などに連絡してください。

早い段階なら、再交渉、支払猶予、返済額の見直し、個人再生や自己破産への切替えなど、選べる方法が残っていることがあります。

任意整理は「支払い続ける」ことが前提です

任意整理とは、裁判所を使わず、貸金業者やカード会社などの債権者と話し合って、返済条件を見直す手続です。

よくある内容としては、将来利息をカットしてもらい、残った元金等を3年から5年程度で分割返済する形です。ただし、必ずその条件になるわけではありません。任意整理はあくまで話し合いです。債権者が応じなければ成立しません。

自己破産のように、免責が認められれば借金の支払義務がなくなる、という手続ではありません。

個人再生のように、裁判所の認可を受けて大幅に借金を圧縮する手続とも違います。

自己破産や個人再生ではすべての債権者を対象としますが、任意整理では整理の対象とする借金を選べるため、住宅ローンや自動車ローンを残したまま、消費者金融やクレジットカードの借金だけを整理するといった柔軟な対応も可能です。

ただし、任意整理はあくまでも「将来の利息をカットしてもらった上で、元本を分割で返していく」という前提の手続きです。返済原資となる安定した収入があることが大前提となるため、和解後にその前提が崩れてしまうと、当然ながら返済が困難になってしまいます。

任意整理は、毎月返済できる見込みがある人に向いています。

その代わり、自己破産のように財産処分が問題になりにくく、官報にも載りません。家族や勤務先に知られにくい形で進められることも多いです。

ただし、信用情報には影響します。いわゆるブラックリストの状態になり、一定期間は新たな借入れやクレジットカードの作成が難しくなります。

つまり、任意整理は「生活を立て直しながら、無理の少ない形で返していく手続」です。

楽になる面はありますが、返済そのものは残ります。

任意整理中に返済できなくなる主な原因

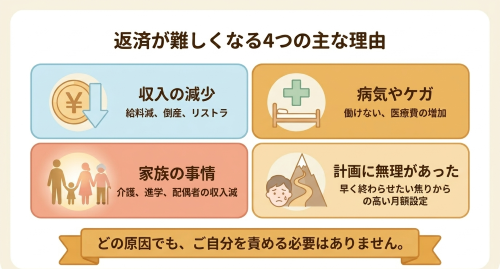

実際に、任意整理後の返済が滞ってしまうケースには、共通する原因があります。代表的なものをいくつかご紹介します。

まず最も多いのは、収入の減少です。会社の業績悪化による減給、勤務先の倒産、リストラ、転職による収入ダウン、コロナ禍のような社会情勢の変化など、ご自身の努力ではどうにもならない理由で収入が減ってしまうことは誰にでも起こり得ます。

次に多いのは、病気やケガによる就労不能です。長期の入院や通院が必要になると、収入が減るだけでなく医療費という新たな出費も発生するため、家計は一気に苦しくなります。

また、家族の事情も大きな要因です。子どもの進学費用、親の介護費用、配偶者の収入減少など、家族の生活を支える費用が増えれば、当然ご自身の返済に回せるお金は少なくなります。

そして、意外と見落とされがちなのが、和解時の返済計画そのものに無理があったというケースです。とにかく早く問題を解決したいという気持ちから、月々の返済額を高めに設定してしまい、しばらくは頑張れたものの、結局息切れしてしまうというパターンです。

どの原因であっても、ご自身を責める必要はありません。大切なのは、返済が難しくなったと感じたときに、できるだけ早く正しい対応を取ることです。

返済できなくなると何が起きるのか

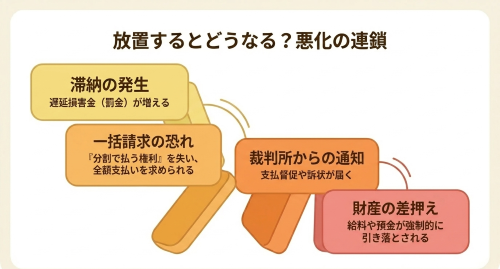

任意整理後に返済が止まると、まず債権者から督促が来ます。

弁護士が代理人としてついて送金代行をしている場合では、和解後の返済が滞れば、債権者からの連絡は弁護士宛に来るのが通常です。弁護士から返済が止まった理由について皆様に連絡があるでしょう。

依頼していた弁護士との契約内容によっては、和解後の滞納対応まで含まれていない場合もあります。

送金代行を依頼せず自分で振り込んでいる場合には、通常は、弁護士の業務は和解成立で終了しているため、延滞の連絡は直接来ることが多いです。

返済日を過ぎると、遅延損害金が発生するのが通常です。

さらに、和解書に「期限の利益喪失条項」が入っている場合、一定回数の滞納で残額を一括請求されるおそれがあります。

期限の利益とは、簡単にいうと「分割で払ってよい」という利益です。これを失うと、残っている借金をまとめて請求されます。

何回滞納したら一括請求になるかは、和解内容によって違います。1回で厳しくなることもあれば、2回分以上の滞納で問題になることもあります。ここは一律ではありません。業者によって対応できる条項が違います。

ただ、共通して言えるのは、滞納を放置するほど状況は悪くなるということです。

債権者が裁判を起こすこともあります。支払督促や訴訟を経て、判決などが出ると、給与や預金の差押えに進む可能性があります。

もちろん、払えなかった翌日に給料が全部取られるわけではありません。裁判所の手続が必要ですし、給与には差押禁止の範囲もあります。

それでも、勤務先に給与差押えの通知が届けば、心理的な負担は大きいです。預金口座を差し押さえられれば、生活費や家賃の支払いにも影響します。

「少し遅れているだけ」と思っていたものが、生活全体を揺さぶる問題に変わってしまうのです。

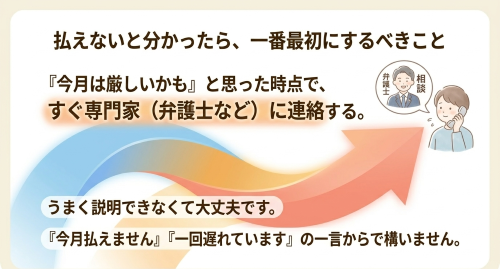

返済できないと分かったら、すぐ連絡する

返済できなくなったときに最初にするべきことは、弁護士等への連絡です。

すでに依頼している事務所があるなら、まずそこへ連絡してください。

まだ誰にも依頼していない場合や、以前の依頼が終了している場合は、債務整理を扱っている弁護士に相談します。

このとき、きれいに説明しようとしなくて大丈夫です。

「今月の返済が難しいです」

「すでに1回遅れています」

「裁判所から書類が届きました」

「収入が下がって、今後も払える見込みがありません」

まずはこの程度で構いません。正確な金額や資料は、相談しながら整理できます。

むしろ、準備に時間をかけすぎて連絡が遅れる方が危険です。

弁護士側が知りたいのは、主に次のようなことです。

現在の収入はいくらか。

家賃、食費、光熱費、通信費などの支出はいくらか。

任意整理で毎月いくら返しているか。

何社に返済しているか。

何回滞納しているか。

裁判所から書類が届いているか。

今後、収入が戻る見込みがあるか。

これらが分かれば、再交渉で何とかなるのか、個人再生や自己破産を考えるべきなのか、判断しやすくなります。

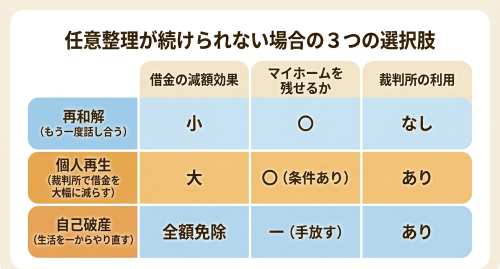

任意整理が続けられなくなった場合の主な選択肢

任意整理中の返済が困難になった場合、状況に応じて取り得る選択肢はいくつかあります。代表的なものを順にご説明していきます。

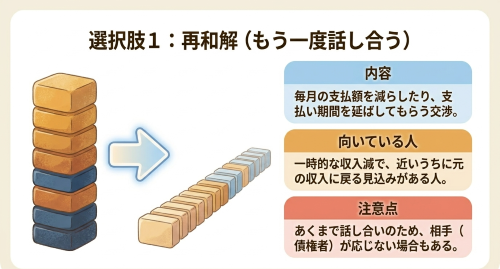

第一の選択肢は、債権者との「再和解」です。

再和解とは、すでに成立している和解契約を見直して、月々の返済額を下げてもらったり、返済期間を延ばしてもらったりする交渉のことです。たとえば、月々3万円の返済が苦しくなった場合に、月々2万円に減額してもらう、あるいは支払期間を5年から7年に延ばしてもらう、といった内容で再度交渉します。

ただし、再和解は法的に決まった手続きではなく、あくまで債権者の任意の協力が必要です。すでに一度和解している相手にさらなる譲歩をお願いするわけですから、必ずしも応じてもらえるとは限りませんし、応じてもらえたとしても、減額幅は限定的になることが多いです。一時的な収入減で、近いうちに収入が回復する見込みがある場合には有効な手段といえます。

第二の選択肢は、追加で「個人再生」を申し立てることです。

個人再生は、裁判所を利用して借金を大幅に減額してもらう手続きです。住宅ローンを除く借金が5分の1程度(最低でも100万円)にまで圧縮され、その減額後の金額を原則3年(最長5年)で返済していくことになります。

最大のメリットは、住宅ローンを払い続けながら他の借金を大幅に減らせる「住宅ローン特則」が利用できる点です。マイホームを手放したくない方にとっては、非常に魅力的な選択肢といえるでしょう。

ただし、個人再生は安定した継続収入があることが要件となっていますので、収入が完全に途絶えてしまった方には利用が難しい手続きです。

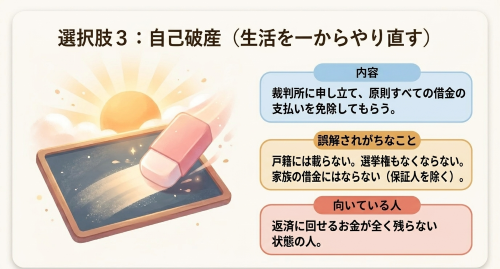

第三の選択肢は、「自己破産」です。

自己破産は、裁判所に申し立てて、原則としてすべての借金の支払義務を免除してもらう手続きです。任意整理中の借金もまとめて整理することができ、生活を一からやり直すことができます。

「自己破産」という言葉には強いマイナスイメージをお持ちの方も多いですが、誤解されている部分も少なくありません。たとえば、自己破産をしても選挙権を失うことはありませんし、戸籍や住民票に記載されることもありません。家族に保証人になっていない限り、家族の借金になることもありません。ただし、一定額以上の財産(おおむね99万円を超える現金や、20万円を超える価値のある資産など)は処分の対象となりますし、手続き中は警備員や保険外交員など一部の職業に就けないという制限があります。

どの手続きが最適かは、収入、家族構成、保有財産、借金の総額、住宅ローンの有無などによって異なります。専門家と一緒に検討することが大切です

任意整理にこだわらない方がよい場合もある

任意整理を始めた人の中には、「せっかく任意整理にしたのだから、何とか続けなければ」と考える人もいます。

その気持ちは自然です。

自己破産は避けたい。個人再生は大ごとに感じる。家族に知られたくない。そう考える人は多いです。

ただ、返済原資がないのに任意整理を続けようとすると、かえって生活が壊れます。

家賃を削る。食費を削る。税金や保険料を滞納する。子どもの費用を後回しにする。別の業者から借りて返済する。

ここまでして任意整理を続けるのは、本末転倒です。

任意整理で払えないなら、個人再生や自己破産を検討するべき場面があります。

新たな借入れで返済するのは危険です

任意整理中に返済できなくなったとき、新しく借りて穴埋めしようとする人がいます。

これは避けてください。

任意整理後は、信用情報の影響で通常の借入れが難しくなります。その状態で貸してくれる業者は、条件が悪かったり、違法業者だったりする危険があります。

いわゆるヤミ金に手を出すと、状況は一気に悪化します。先払い買取業者なども同じです。

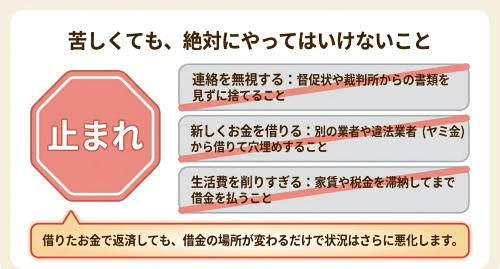

借りたお金で任意整理の返済をしても、借金の場所が変わるだけです。返済総額が増え、家計はさらに苦しくなります。高金利の利息や手数料を払うのでは、任意整理以前よりも厳しくなります。

また、破産を検討する段階で新たな借入れをしていると、借入れの時期や使い道が問題になることもあります。

返済に困ったら、借りるのではなく、返済計画そのものを見直すべきです。

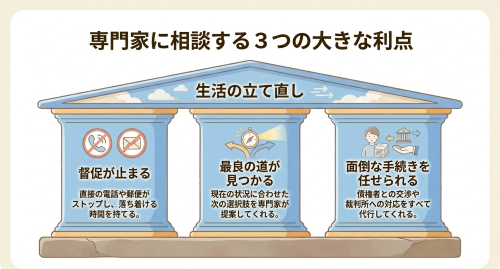

弁護士に相談するメリット

任意整理中の返済が難しくなった場合、弁護士に相談することには大きなメリットがあります。

ひとつ目は、督促が止まるという点です。弁護士が代理人として受任通知を発送すると、債権者は本人に対して直接督促を行うことができなくなります。これにより、電話や郵便によるストレスから解放され、落ち着いて今後のことを考える時間を確保することができます。

ふたつ目は、最適な解決策を一緒に検討してもらえる点です。再和解、個人再生、自己破産のうち、どの方法がご自身の状況に最も適しているのかを、専門家の視点から判断してもらえます。

みっつ目は、債権者との交渉や裁判所への申立てなど、煩雑な手続きをすべて代理してもらえる点です。仕事や家事をしながらご自身で手続きを進めるのは現実的に困難ですが、弁護士が窓口になることで、生活への負担を最小限に抑えることができます。

裁判所から書類が届いたら放置しない

任意整理後に返済を滞納していると、裁判所から書類が届くことがあります。

代表的なものは、支払督促や訴状です。

支払督促が届いた場合、一定期間内に異議を出さないと、債権者が強制執行に進める状態になることがあります。訴状が届いた場合も、答弁書を出さずに放置すれば、相手の言い分に沿った判決が出る可能性があります。

封筒を開けるのが怖い。

中身を見たくない。

そう感じるのは分かります。

でも、裁判所からの書類だけは絶対に放置してはいけません。

届いたら、その日のうちに弁護士へ相談してください。すでに依頼している弁護士がいる場合は、その事務所に連絡します。依頼が終わっている場合でも、以前の弁護士でも他の弁護士でも良いので相談するようにしてください。

「何日以内に対応すべきか」は書類の種類によって違います。だからこそ、手元の書類を見てもらう必要があります。

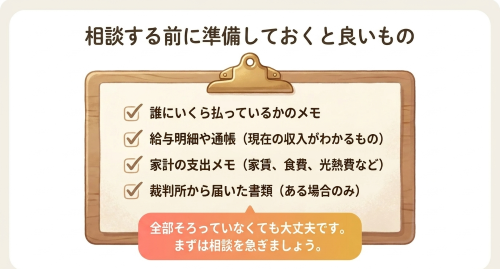

相談前に準備しておきたい資料

相談するときは、資料があるほど話が早く進みます。

ただし、全部そろっていなくても相談はできます。まず連絡してください。

手元にあれば、次のような資料を用意しましょう。

債権者名が分かる資料。

任意整理の和解書。

返済予定表。

督促状。

債権回収会社からの通知。

裁判所から届いた書類。

給与明細。

通帳。

家計簿や支出メモ。

クレジットカードやキャッシングカード。

住宅ローンがある場合はローン関係資料。

不動産を持っている場合は登記関係資料。

車や保険、退職金に関する資料。

資料がない場合でも、借入先の名前、毎月の返済額、滞納回数、現在の収入と支出だけでもメモしておくと役立ちます。

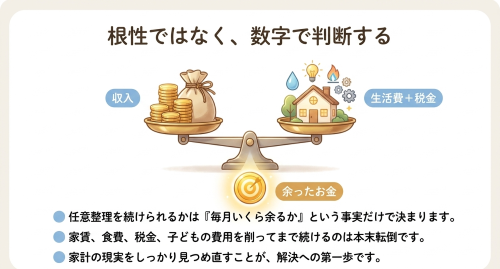

特に大事なのは、家計です。

任意整理を続けられるかどうかは、気合いではなく、毎月いくら返済に回せるかで決まります。

収入から、家賃、食費、光熱費、通信費、税金、保険料、教育費、医療費などを引いたとき、いくら残るのか。ここを見ないと、方針は決められません。

よくある質問

1回遅れただけで任意整理は失敗ですか

1回遅れただけで、必ず任意整理が失敗するわけではありません。

ただし、危険信号です。和解内容によっては、滞納が重なると一括請求につながります。

一時的な遅れなら、すぐに連絡して事情を説明してください。無断で遅れるのと、事前に連絡するのとでは印象が違います。

2回以上滞納しています。まだ間に合いますか

間に合う可能性はあります。

ただ、1回の滞納より状況は厳しくなります。債権者によっては、すでに一括請求や法的手続を検討していることがあります。

この段階では、任意整理の再交渉だけでなく、個人再生や自己破産も含めて考える必要があります。

再和解は必ずできますか

必ずではありません。

任意整理は話し合いなので、債権者が応じなければ再和解はできません。応じても、以前より厳しい条件になることがあります。

それでも、収入減の理由や今後の見込みを説明できれば、交渉の余地が出ることがあります。

家族に知られずに対応できますか

任意整理の再交渉だけで済む場合は、家族に知られずに進められることもあります。

ただし、家計全体の見直しが必要な場合や、個人再生・自己破産に切り替える場合は、同居家族の収入や支出に関する資料が必要になることがあります。

家族に絶対に知られないとは言い切れません。相談時に、どこまで家族の協力が必要か確認してください。

自己破産した方がよいのか迷っています

返済に回せるお金がほとんどないなら、自己破産を検討する場面です。

ただし、財産、職業、借入れの理由、浪費やギャンブルの有無、偏った返済の有無などを確認する必要があります。

「破産は怖い」という印象だけで避けるのではなく、実際に自分のケースでどうなるのかを確認してください。

個人再生はどんな場合に向いていますか

安定した収入があり、借金を大きく減らせば返済を続けられる人に向いています。

住宅ローンのある自宅を残したい場合にも検討されます。保険や車などの財産を残したい場合にも使われます。

ただし、個人再生は手続が複雑です。裁判所に提出する書類も多く、費用もかかります。任意整理より負担は重くなりますが、その分、借金を大きく圧縮できる可能性があります。

返済不能になった人の典型例

たとえば、会社員の方が任意整理をして、毎月4万円ずつ返済していたとします。

和解した当初は払えていました。ところが、勤務先の業績悪化で残業がなくなり、手取りが月5万円下がりました。家賃や光熱費は下がりません。食費も上がっています。

この状態で毎月4万円を払い続けるのは無理があります。

返済日前に弁護士へ連絡し、給与明細と家計表を見せたところ、一時的な収入減なのか、今後も続くのかを確認することになりました。結果として、債権者と再交渉し、毎月の返済額を下げる方向で話を進めました。

このように、早く相談すれば、任意整理を続けられることがあります。

別のケースでは、病気で仕事を辞め、収入がほとんどなくなった人がいました。この場合、返済額を少し下げても解決しません。そもそも返済原資がないからです。

このような場合は、任意整理を続けるより、自己破産を検討した方が生活再建に合うことがあります。

大事なのは、「任意整理を続けたい」という希望だけで決めないことです。

収入、支出、財産、家族状況、今後の見込みを見て、現実的な方法を選ぶ必要があります。

返済できなくなったときにやってはいけないこと

任意整理中に返済できなくなったとき、避けるべき行動があります。

連絡を無視すること。

督促状を開けないこと。

裁判所からの書類を放置すること。

新たな借入れで返済すること。

家賃や税金を後回しにして借金だけ払うこと。

ヤミ金や個人間融資に手を出すこと。

弁護士に正直に話さないこと。

特に、裁判所からの書類と新たな借入れは危険です。

裁判所からの書類は、期限があります。放置すると差押えに近づきます。

新たな借入れは、問題を先送りするだけです。任意整理で苦しくなっている人が、さらに借金を増やして楽になることはほとんどありません。

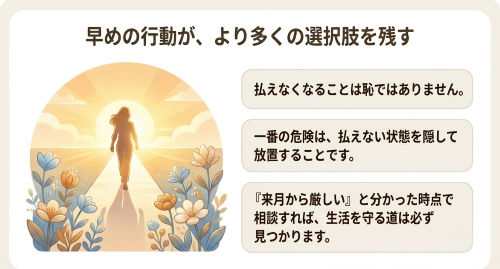

恥ずかしいと思う必要はありません。

任意整理後に払えなくなる人はいます。

問題は、払えなくなったことではありません。

払えない状態を隠して、放置することです。

まとめ

任意整理をしたものの返済が厳しいという相談は実際に多いです。

他の事務所で任意整理をしたものの支払いが厳しいので、自己破産や個人再生をしたいという依頼も多いです。その事務所では、任意整理には対応しているものの、自己破産や個人再生は受けてもらえないということもあります。

元々の任意整理の支払い計画が家計の収支からすると厳しそうだという印象を持つこともあります。

任意整理の支払額が家計上厳しいならば、最初から自己破産や個人再生を進めた方が費用的には安く済みます。

無理な返済計画は立てずに、正確な家計状況を把握して弁護士に伝えておくことが大事なのです。

任意整理中に返済できなくなったら、 「来月から厳しい」と分かった時点で相談する方が、取れる手段は多くなります。

早めに相談するようにしましょう。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。