FAQよくある質問

FAQ(よくある質問)

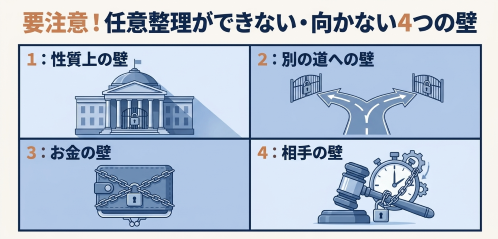

Q.任意整理できないケースとは?

任意整理は裁判所を使わずに借金の返済条件を見直せる手続ですが、すべての借金に向いているわけではありません。

この記事では、税金や養育費、時効が完成した借金、返済原資がない場合、債権者が応じない場合など、任意整理できないケースや別の手続を検討すべき場面を解説します。

この記事は、

- 任意整理で借金を整理できるか不安に感じている人

- 任意整理、個人再生、自己破産で迷っている人

に役立つ内容です。

任意整理できないケースとは

借金の相談で「任意整理で何とかなりませんか」と聞かれることは少なくありません。

たしかに、任意整理は裁判所を使わずに進められるため、自己破産や個人再生よりも心理的な負担が軽い手続です。

家族や勤務先に知られにくい形で進められることもありますし、対象にする借金をある程度選べることもあります。

ただし、すべての借金を任意整理で解決できるわけではありません。

任意整理は、債権者との話し合いです。

こちらが「分割払いにしてください」「将来利息をカットしてください」と提案しても、相手が応じなければ成立しません。

法律上、そもそも任意整理の発想になじまない債務もあります。返済するお金が毎月ほとんど残らない状態であれば、仮に和解できても途中で返済が止まってしまいます。

つまり「任意整理できないケース」とは、単に法律で禁止されている場合だけを指すわけではありません。交渉しても効果が薄い場合、他の手続を使った方がよい場合、任意整理を選ぶとかえって不利になる場合も含みます。

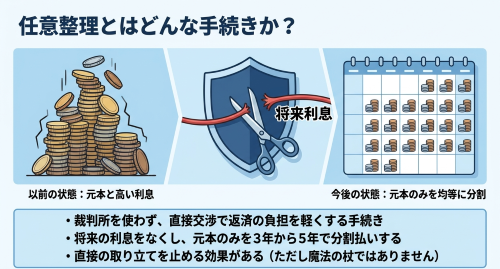

任意整理はどんな手続か

任意整理は、裁判所を通さず、債権者と個別に交渉して返済条件を見直す手続です。

多くの場合、弁護士が依頼を受けると、貸金業者やカード会社に受任通知を送ります。

その後、取引履歴を取り寄せ、利息制限法に基づいて引き直し計算をします。残った元本等を確認したうえで、毎月いくらずつ返すか、将来利息をどうするかを交渉します。

和解後の返済期間は、3年程度がよくあります。事情によっては5年程度の分割になることもあります。

ただ、これは相手が応じる場合の話です。債権者によっては短い期間での返済を求めたり、将来利息のカットに応じなかったりします。

弁護士が受任通知を出すと、貸金業者からの直接の取立ては止まることが多いです。

しかし、すべての債権者について当然に連絡が止まるわけではありません。銀行、個人の債権者、税金関係などでは別の扱いになります。任意整理は「取立てを止める魔法」ではなく、あくまで返済条件を話し合うための手続です。

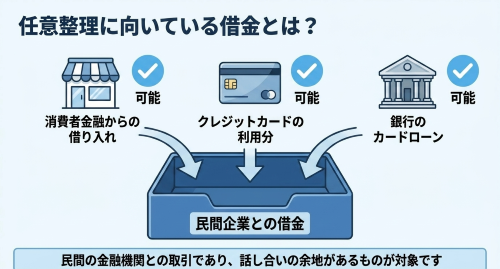

任意整理に向いている借金

任意整理に向いているのは、消費者金融、クレジットカードのキャッシング、ショッピング利用分、銀行カードローンなどです。いずれも、民間の債権者との金銭債務です。

このような借金では、取引履歴を確認し、利息制限法に基づく計算をしたうえで、残元本を分割で返す交渉ができる可能性があります。

古い取引がある場合には、過払い金が発生していることもあります。

ただし、借入先が消費者金融やカード会社であっても、必ず任意整理できるとは限りません。

借りてからほとんど返済していない場合、すでに裁判を起こされている場合、返済原資が足りない場合などは、任意整理が難しくなります。

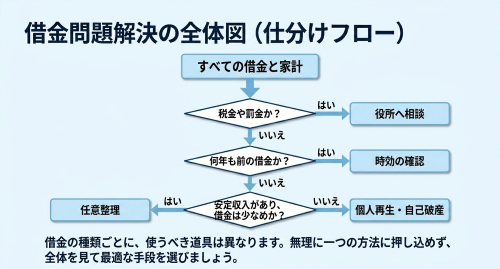

税金や社会保険料は任意整理で減らすものではない

税金や社会保険料の滞納は、通常の任意整理にはなじみません。

所得税、住民税、国民健康保険料、国民年金保険料などは、公的な徴収の対象です。カード会社や消費者金融のように、弁護士が交渉して元本をカットするという話にはなりにくいです。

税金や社会保険料を払えないときは、税務署、自治体、年金事務所などに相談し、猶予や分納を検討することになります。

放置すると、一気に預金や給与の差押えに進むことがあります。税金は自己破産でも原則として免責されません。ここを誤解すると危険です。

借金の返済に追われて税金を滞納している人は、税金を任意整理しようと考えるのではなく、カードローンやクレジット債務の方を整理して、税金を払う余力を作るという発想が必要です。

罰金や過料も任意整理とは別の問題

刑事事件の罰金、科料、過料なども、一般の借金と同じように任意整理で減額するものではありません。破産手続でも特別な扱いを受ける債務です。

罰金が払えないからといって、消費者金融の借金のように「将来利息をカットして分割で」と交渉する話ではありません。対応を間違えると、生活に大きな影響が出ます。

この場合も、他の借金を整理して支払原資を作ることを考えます。罰金そのものを任意整理で処理するのではありません。

養育費や婚姻費用は慎重に扱う

養育費、婚姻費用、扶養料も、普通の借金とは違います。

これらは、子どもや配偶者の生活に直結するお金です。消費者金融への返済と同じ感覚で「任意整理すれば減らせる」と考えるべきではありません。

収入が下がった、病気で働けなくなった、再婚や扶養家族の変化があったなど、事情が変わった場合には、家庭裁判所で調停や審判を検討します。将来分の金額を見直す余地がある場合でも、勝手に払わないまま放置してよいわけではありません。

未払いが積み重なると、給与や預金の差押えにつながります。

養育費の支払確保は強化されています。養育費を抱えたまま借金整理をする場合には、カード債務やローン債務とは別枠で考える必要があります。

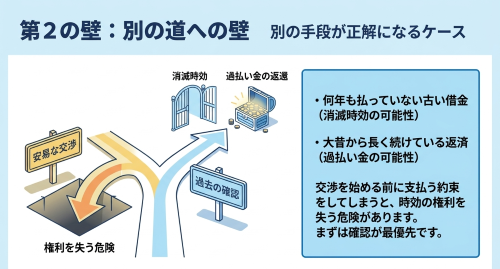

過払い金がある場合

古い借入れでは、引き直し計算をした結果、借金が残らないことがあります。むしろ払い過ぎになっている場合もあります。

この場合は、任意整理で返済計画を作る場面ではありません。過払い金返還請求を検討する場面です。

ここで安易に少額の和解をしてしまうと、本来回収できたはずの過払い金を失うことがあります。特に、長い取引がある人、平成22年6月以前から借入れをしていた人、完済と借入れを繰り返していた人は、先に過払いの有無を確認した方がよいです。

時効が完成している借金

昔の借金について、突然、債権回収会社から請求書が届くことがあります。何年も払っていない借金です。

このとき、すぐに任意整理の交渉を始めるのは危険です。消滅時効が完成しているかもしれないからです。

時効が完成しているのに、支払う約束をしたり、一部だけ払ったりすると、後から時効を主張するのは原則として認められません。昔の借金について通知が届いたときは、最後に返済した日、裁判を起こされたことがあるか、債務名義があるかを確認する必要があります。

払う前に確認する。これはかなり大事です。

時効援用で解決できるものを、わざわざ任意整理で分割払いにしてしまう必要はありません。

返済原資がない場合は任意整理が続かない

任意整理は、基本的に元本を分割で返す手続です。利息や遅延損害金を減らせることはありますが、元本そのものが大きく減るとは限りません。

そのため、毎月の家計から返済に回せるお金が必要です。

家賃、食費、光熱費、通信費、税金、保険料、養育費などを払った後、ほとんどお金が残らない。この状態で任意整理をしても、和解後の返済が続きません。

「毎月3万円なら払えると思います」と言っても、実際には突発的な出費があります。子どもの学校関係、医療費、家電の故障、車検、冠婚葬祭。家計は予定どおりには動きません。

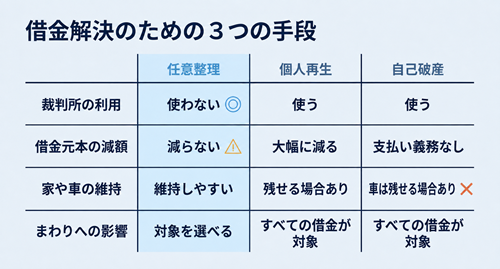

返済原資が足りない場合には、最初から個人再生や自己破産を検討した方がよいです。任意整理にこだわると、数か月だけ返してまた滞納し、状況が悪化することがあります。

安定した収入がない場合は難しい

任意整理がうまくいかない最も典型的なケースは、継続的・安定的な収入がない場合です。

任意整理で和解が成立しても、その後毎月決まった金額を返済し続けなければなりません。通常、和解後の返済期間は3年から5年程度に設定されます。この期間中、毎月一定額を確実に支払い続けられる見通しがなければ、そもそも債権者側も和解に応じる理由がありません。

たとえば、現在無職で就職の目処が立っていない方、フリーランスや自営業で収入が非常に不安定な方、年金収入しかなく生活費だけでいっぱいな方などは、任意整理の適用が難しい場合があります。

収入がまったくない状態では、たとえ利息をゼロにして元金だけにしたとしても、返済能力の証明ができないため、和解交渉が成立しません。また、一時的に収入があっても、それが短期のアルバイトや不安定な収入であれば、長期の分割払いに耐えられるかどうかを疑問視されることもあります。

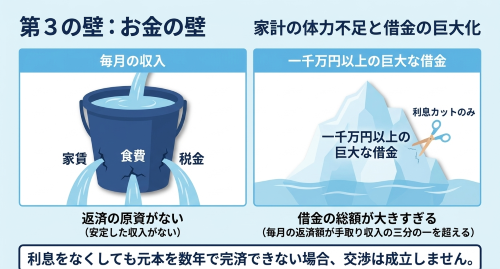

借金の総額が大きすぎる場合

借金の総額が非常に大きい場合も、任意整理では解決できないことがあります。

任意整理で削減できるのは、基本的に「将来発生する利息」だけです。元金そのものを大幅に減額することは、原則としてできません。たとえば、総額が1,000万円を超えるような借金を抱えている場合、利息をゼロにしたとしても元金1,000万円を3~5年で返済し続けるには、月々の支払いが相当な金額になります。

高収入の人であれば毎月2~30万円を支払う内容で任意整理を進めることもありますが、これが現実的な返済計画として成り立たなければ、任意整理での解決は困難です。

一般的な目安として、任意整理での解決が現実的なのは、毎月の返済額が手取り収入の3分この画像のうち、「住宅は残せる場合あり」という文字を「残せる場合あり」に変更し、「手放す部分を車は残せる場合あり」という文字に書き換えてください。の1以内に収まる場合とされています。これを大きく超えるような借金の規模であれば、個人再生や自己破産といったより強力な手続きを検討する必要があります。

個人再生は裁判所を通じた手続きですが、元金そのものを大幅に圧縮できるという点で、任意整理では対応しきれない大きな借金にも対応できます。住宅ローンが残っている自宅を守りながら借金を整理したい方には特に有効な手段です。

ギャンブルや浪費が原因の場合

借金の原因がギャンブルや浪費、投機的な取引(FXや仮想通貨など)である場合、任意整理そのものに制限はありませんが、自己破産への影響として注意が必要です。

任意整理はあくまで交渉手続きですので、借金の原因が何であれ、交渉が成立すれば和解は可能です。ただし、任意整理で解決できず自己破産を選ばざるを得ない場合、ギャンブルや浪費が原因の借金は「免責不許可事由」に該当します。これは、裁判所が破産者の免責(借金の帳消し)を許可しない理由となり得るものです。

ただし、免責不許可事由があっても裁判所の「裁量免責」によって免責が認められるケースも多くあります。この点は弁護士の助けを借りながら対応することが重要です。

任意整理の段階では直接関係しませんが、ギャンブルや浪費癖が解決されていないと、任意整理後も再び借金が膨らむリスクがあります。根本的な原因に向き合うことなく手続きだけ進めても、また同じ状況に戻ってしまう可能性があることも忘れてはなりません。

債権者が応じなければ任意整理は成立しない

任意整理は話し合いです。裁判所が強制的に返済条件を決めてくれる手続ではありません。

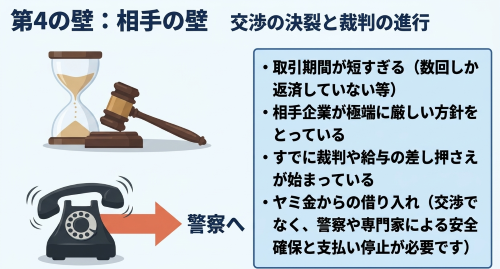

そのため、債権者が拒否すれば成立しません。最近では、分割回数を短く求める会社、将来利息を付けるよう求める会社、取引期間が短いことを理由に厳しい条件を出す会社もあります。

借りてから間もない、ほとんど返済していない、以前にも任意整理をしている、和解後に滞納したことがある。このような事情があると、交渉は難しくなります。

債権者が応じない場合は、特定調停、個人再生、自己破産など、別の手続を検討します。任意整理だけが借金整理ではありません。

2026年時点では、クレジット会社は任意整理に応じやすい、消費者金融は厳しくなっているという傾向があります。特に、アイフルやレイクは、一定の長さの取引があっても条件が厳しくなる傾向にあります。

すでに裁判や差押えが進んでいる場合

訴状、支払督促、仮執行宣言、差押命令などが届いている場合には、対応を急ぐ必要があります。

任意整理を依頼しただけで、裁判や差押えが当然に止まるわけではありません。すでに判決が出ている場合や、給与差押えが始まっている場合には、通常の交渉だけでは間に合わないことがあります。

裁判所から書類が届いたら、封筒を開けずに放置してはいけません。期限があります。支払督促なら異議申立て、訴訟なら答弁書の提出など、必要な対応を取らないと、相手の言い分どおりに手続が進みます。

差押えまで進んでいる場合には、任意整理で解決できる可能性は低く、個人再生や自己破産に切り替えるべきかを早く判断します。

特に給料の差押えがされている場合、債権者としてはそのまま進めれば、差押え額を回収し続けられる立場にいます。あえて任意整理により差押えを取り下げるとなると、それなりのメリットを与える必要が出てくるでしょう。

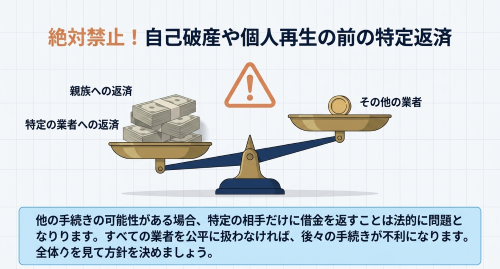

破産や個人再生を考えているときの一部返済は危ない

自己破産や個人再生を考えているのに、一部の債権者だけに返済したり、任意整理で個別に和解したりするのは危険です。

破産や個人再生では、債権者を公平に扱う考え方があります。特定の債権者だけを優先して返済すると、偏った返済として問題になることがあります。

たとえば、親族からの借入れだけ先に返す、保証人に迷惑をかけたくない債務だけ返す、強く請求してくる業者だけ払う。このような対応は、気持ちとしては理解できます。しかし、法的には後で問題になることがあります。

自己破産や個人再生の可能性がある場合には、場当たり的に一部だけ返済せず、全体を見て方針を決める必要があります。

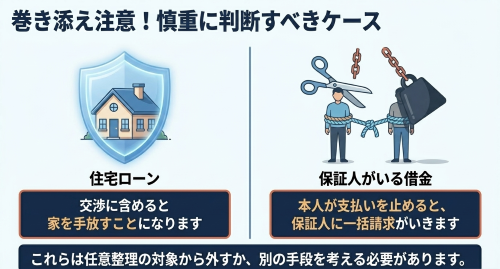

住宅ローンがある場合

住宅ローンも、理屈の上では任意整理の対象にすることはできます。しかし、自宅を残したい人が住宅ローンを任意整理に含めるのは、かなり慎重に考えるべきです。

住宅ローンを滞納すれば、最終的には競売の問題が出ます。住宅ローンの返済条件を変える交渉は、カードローンの任意整理とは重みが違います。

自宅を残したい場合には、住宅ローンを払い続けながら他の借金だけ任意整理する方法があります。住宅ローン以外の借金が大きく、任意整理では返済が難しい場合には、個人再生の住宅ローン特則を検討します。

住宅ローン特則を使えば、一定の条件のもとで住宅ローンを払いながら、他の借金を圧縮できることがあります。家を残したい人にとっては、任意整理より個人再生の方が合う場面があります。

保証人がいる借金

保証人や連帯保証人がいる借金を任意整理すると、保証人に請求が行くことがあります。

本人が任意整理で支払いを止めたり、分割条件を変更したりすると、債権者は保証人に対して請求できます。保証人が家族や知人であれば、人間関係にも影響します。

「自分だけ整理すれば済む」と思っていたら、親や配偶者に請求が届いた。そういうことが現実にあります。

保証人付きの債務がある場合には、その債務を任意整理の対象から外すのか、保証人にも説明したうえで一緒に整理するのか、別の手続を使うのかを最初に考える必要があります。

事業性借入れや経営者保証

個人の生活費やカードローンではなく、事業性借入れが中心の場合、単純な任意整理では対応しきれないことがあります。

事業資金の借入れでは、銀行、信用金庫、日本政策金融公庫、保証協会などが関係します。担保、保証人、経営者保証、リース、買掛金、従業員への未払賃金なども絡むことがあります。

この場合、消費者金融との任意整理のように「債務を3年から5年で返す」という話だけでは収まりません。事業を続けるのか、廃業するのか。会社を破産させるのか、代表者個人も整理するのか。そこから決める必要があります。

経営者保証がある場合には、経営者保証に関するガイドラインや、特定調停の利用を検討することもあります。個人のカード債務とは別物として扱うべきです。

ヤミ金は任意整理ではなく支払停止

ヤミ金からの借入れは、任意整理の問題ではありません。

法外な利息を請求されている、勤務先や家族に電話すると脅されている、口座に勝手に入金されて返済を迫られている。このような場合には、通常の債権者との交渉とは違います。

ヤミ金に対しては、支払を続けるほど被害が長引きます。弁護士に相談し、必要に応じて警察にも相談します。

「少しずつ返して終わらせたい」と思う人もいますが、それで終わらないことが多いです。ヤミ金は、任意整理で分割払いを交渉する相手ではありません。

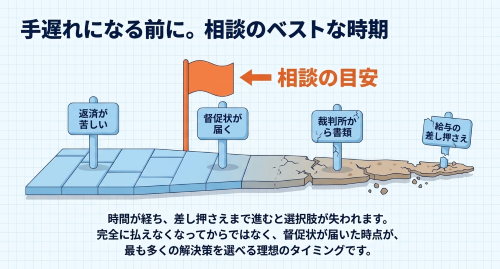

相談するなら早い方がよい

任意整理ができるかどうかは、一般論からすれば、早めに相談した方が判断しやすくなります。

滞納が長くなり、訴訟や差押えまで進むと、選択肢が狭くなります。税金や養育費の滞納が重なると、家計の立て直しも難しくなります。保証人に請求が行ってからでは、人間関係の問題も出ます。

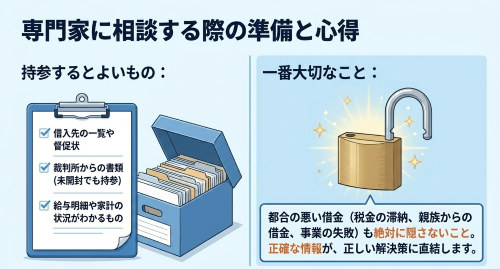

相談時には、借入先の一覧、督促状、裁判所から届いた書類、給与明細、通帳、クレジットカードの明細、契約書、家計の状況が分かる資料を持っていくと話が早いです。資料が全部そろっていなくても相談はできますが、情報が多いほど正確に判断できます。

ここで大切なのは、都合の悪い債務も隠さないことです。

税金、養育費、保証人付きの借金、親族からの借入れ、勤務先からの借入れ、事業資金。これらを隠したまま任意整理だけ進めると、後で方針が崩れます。

弁護士に確認すべきこと

相談するときは、「任意整理できますか」とだけ聞くよりも、「自分の場合、任意整理、個人再生、自己破産、時効援用、過払い金請求のどれが合いますか」と聞いた方がよいです。

任意整理だけを前提にすると、本当は自己破産の方が生活再建に向いているのに、無理な返済計画を組んでしまうことがあります。逆に、時効援用で済むものを、わざわざ分割払いにしてしまうこともあります。長期滞納なら、そのことを伝えましょう。

住宅ローンがある人は、自宅を残せるかどうかを確認します。保証人がいる人は、保証人に請求が行くかどうかを確認します。事業性借入れがある人は、事業を続ける前提なのか、廃業も含めて考えるのかを整理します。

家族に知られずに進めたい場合も、最初に伝えた方がよいです。ただし、絶対に知られないとは言い切れません。保証人が家族の場合、裁判所から書類が届く場合、給与差押えが始まる場合などは、秘密にし続けることが難しくなります。

任意整理にこだわりすぎないこと

借金問題で大事なのは、「任意整理できるか」だけではありません。

その借金が任意整理に向いているのか。時効援用を先に考えるべきなのか。税金や養育費のように別の制度で扱うべきものなのか。住宅ローンや保証人が絡んでいないか。毎月の返済を本当に続けられるのか。

ここを見誤ると、任意整理をしても生活は立て直せません。

任意整理は便利な手続です。裁判所を使わず、対象を選びながら進められる点は大きな利点です。ただ、万能ではありません。使う場面を間違えると、時間だけが過ぎ、訴訟や差押え、税金滞納、保証人への請求が進んでしまいます。

任意整理でよいのか。それとも、個人再生や自己破産、時効援用、過払い金請求、公租公課の猶予、家庭裁判所の手続を使うべきなのか。

借金の種類ごとに、使う道具は違います。無理に任意整理へ押し込めるより、最初に全体を見て、生活を立て直せる方法を選ぶべきです。

相談のタイミングと弁護士依頼時の注意点

相談のタイミングは、「払えなくなってから」ではなく、「払えなくなりそうな時点」が理想です。

とくに、督促状が増えた、裁判所から訴状や支払督促が届いた、給与差押えや財産開示の話が出た、税金や養育費の滞納まで重なった、といった局面では、任意整理だけでよいのかを早急に見極める必要があります。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。