借金問題

自己破産の無料相談

自己破産とは

自己破産は、借金をなくす制度です。

法律で認められ、裁判所に申立てをして、借金をなくしてもらう決定をもらう手続きです。

自己破産の手続きを弁護士に依頼すると、督促、返済は止まります。

自己破産は、借金を返せない人の支払義務をなくし、人生をもう一度始めさせようという制度です。

法的には、自己破産の申立後、免責許可決定が確定することで支払義務がなくなります。

自己破産のメリット

自己破産のメリットは、借金を支払わなくてよくなることでしょう。

弁護士に依頼して手続きを進める場合には、依頼後に受任通知を出してもらうことで、督促や返済も止まります。

一時的に返済もなくなるので、家計にゆとりができることがほとんどです。

デメリットもありますが、人によっては、メリットしかないと感じるでしょう。

自己破産のデメリット

自己破産をするとできないことがあります。

一番のデメリットは借金ができない、ローンが組めなくなることでしょう。

自己破産は、官報に載る手続です。官報情報として、信用情報機関(CICやJICCなど)に載るため、クレジットカードを作れない、住宅ローン、車のローンが組めないなど、信用情報機関に登録している業者からの借金はできなくなります。官報情報が載る期間は5年間です。

自己破産後の人生では、カード決済ができなくなるため、現金やデポジット、デビットカードを利用した決済が中心になります。

自己破産で就けない仕事が一部ある

次に、自己破産の手続中にできないこともあります。

自己破産を裁判所に申し立てて、決定が出た後、免責許可の確定までの期間、一定の仕事に就けなくなることがあります。

資格・登録が必要な一部の仕事は、破産手続開始決定により就けなくなります。

弁護士、公認会計士、保険外交員、警備員、など法律で登録が必要とされている仕事では、「破産者」は登録できないとされています。

ただ、これらの仕事でも、免責許可決定確定により就けるようになります。復権と呼びます。

破産決定から免責許可決定確定までの間に職業制限があるのみです。簡単な手続である同時廃止手続では、2,3ヶ月の間です。

それ以外の会社員、パートなど大抵の職業は、破産手続中も続けられます。

自己破産でも一定の財産は残せる

自己破産のデメリットとして、財産が処分されるという点があります。

財産を処分して、債権者に配当するのが自己破産手続きの趣旨です。ただ、最低限の財産は残せます。

裁判所によっても若干運用が異なりますが、基本的に

- 20万円以下の預貯金

- 20万円以下の保険解約返戻金

- 20万円以下の退職金請求権(8分の1に評価した後の額)

- 20万円以下の価値の自動車

- 20万円以下の動産(中古パソコン等)

については、総額99万円の範囲で残せるという運用がされています。

ただし、これらの財産がいくつか集まって数十万円になっているような場合には、一定額を処分するという運用をしている裁判所もあります。

また、理由なく数十万円の現金を所持している場合には、調査されることもあります。20万円を超える現金を所持している場合には、後で述べる管財手続にまわされ、管財費用が必要となる場合も多いと思われます。

財産関係が微妙な場合には、専門家の意見を聞いた方がいいです。

自己破産をすると車は

自己破産のデメリットである財産処分の中で、心配する人が多い財産が車です。

車は、通勤、子育て、通院などに必要だという声も大きいです。

自己破産後も、車を維持できるかどうかは、名義やローンの有無によって違います。

まず、自動車ローンが残っている場合があります。この場合、自動車の所有権がローン会社等に留保されている所有権留保になっているか確認が必要です。車検証上の所有者がどうなっているか、ローン契約書の記載がどうなっているかを確認しましょう。多くの場合、所有権留保がついていますが、信用金庫等の車ローンなどでは、つけられていないことがほとんどです。

自動車ローンが残っている状態で自己破産をするのであれば、車のローンも止めることになります。その時点で、所有権留保がある場合には、車を引き上げて、売却代金を優先してローンにあてることになります。

この場合は、その車を維持することはできません。ローンを家族などが肩代わりして維持できないかという質問もあります。まず、分割払いで引き継ぐことはできません。一括払いの場合、車の価値を査定するなどして、適正価格以上の金額での家族への売却・ローン会社への第三者弁済という方法で名義を変更して残せる可能性はあります。ただ、後に否定されるリスクもあるので、査定、売買契約書の作成など弁護士に相談しながら進めた方が良いです。

ローンが残っていない車

ローンが残っていない車については、上記のとおり20万円の基準で処分されるかどうかが変わります。

神奈川県内での自己破産の運用では、国産の普通車であれば初年度登録から6年、軽自動車であれば4年で減価償却期間がすぎるので、その後は無価値と判断することが多いです。

ただ、外国車や国産車でも高額車両については、査定のうえ、20万円基準を適用することもありますので、注意が必要です。

自己破産の財産処分の基準時は、破産手続き開始決定時です。自己破産の決定後に所有した車は、処分されません。

自己破産をすると持ち家は

自己破産は、財産を処分して債権者に配当する手続きです。一定の財産は残せますが、不動産については処分されます。

自己破産をした後、持ち家に住み続けるのは難しいです。

住宅ローンが残っていない不動産であれば破産管財人により売却されます。

住宅ローンが残っている不動産については、競売になったり、破産管財人による任意売却がされます。

そのため、自己破産手続きの途中や、競売手続きの終了までには、持ち家から引っ越すことになります。

自己破産すると年金は

自己破産すると年金がもらえないというのは誤解です。

公的年金を受け取る前の年齢で自己破産をした場合、将来の年金額には全く影響ありません。

年金を受け取っている年齢で自己破産をした場合でも、もらえる年金額には影響ありません。ただし、すでに受け取った年金が、預貯金や現金として残っている場合、預貯金などの財産として処分対象にはなります。

他の収入から貯めた預貯金と同じ扱いです。

したがって、自己破産のデメリットと国民年金、厚生年金は関係がないです。

自己破産をすると戸籍は

自己破産をすると戸籍に載るというのは誤解です。

現在は、戸籍謄本や住民票への記載はありません。選挙権にも影響ありません。

戸籍謄本や住民票の写しを取得しても、そこに破産の記載はありませんので、そこから発覚するということはありません。

自己破産すると職場にバレる?

自己破産のデメリットとして、周囲に自己破産のことがバレるのではないかという点を心配される人が多いです。

自己破産をしたことが、借金で失敗したと思われてしまうので、マイナスのイメージを持たれるという心配でしょう。

まず、自己破産では、破産手続開始決定と免責許可決定の2回の決定内容が、官報に載ります。住所と氏名が載るので、ヤミ金や詐欺業者がDMを送ってくる時期もあります。

職場にバレるのではないかというのは、この官報情報です。これをチェックするような職場の場合には、発覚するリスクはあります。

官報に載るのは、裁判所に申立てをする個人再生でも同じです。

自己破産をすると家族にバレる?

次に、家族にバレるかというと、自己破産では、原則として、同居家族に関する必要書類を提出する必要があります。同居家族の収入に関する資料(給与明細等)や支出に関する資料も提出するのが原則です。

借金は個人単位であるものの、配偶者のような家族が高収入であれば、そこから払うことができるのではないかとされます。

自己破産の要件である「支払不能」の判断の際には、家族の収入や財産も一応考慮されるのです。

ただ、親子で家計が別であるなどの事情の場合には、申立書への記載方法や担当裁判官によっては、家族の資料がなくても自己破産を認めてもらえます。

家族に話すと離婚される、家を追い出されるような事情の場合には、家族に秘密で自己破産を進めている人もいます。

この場合の発覚するリスクは、官報やDMなどの郵便物からということになるでしょう。

自己破産をすると家族は

自己破産をした場合の家族への影響は少ないです。

自己破産は、個人単位で審査されるものです。同居していたとしても、配偶者や親、子が自己破産をしたからといって、自分の財産が処分されたりすることはありません。家族名義の家なども、そのまま残ります。

ただ、これは財産名義だけではなく、実質を見るので、破産をした家族の預金口座から支払われている保険は、家族名義であっても破産者の財産とみなされます。同じように、単に名義を変えただけの預金、振り替えただけの預金なども破産者の財産と認定されることになります。

財産以外の、家族名義のクレジットカード、ローンなどの利用はそのままできるのが原則です。ローン審査の信用情報については、個人単位となっています。

自己破産をすると保証人に請求が行く

自己破産をした借金に保証人がいれば、回収できなくなった債権者は、保証人に請求します。

このような場合のための保証人なので、自分が自己破産をしたからといって、保証人の責任はなくなりません。

保証人の付従性という言葉があります。これは、もとの債務(主たる債務)に保証債務はサブとして付いているだけなので、主たる債務が弁済などされれば、保証債務も消えるという原則です。ただ、自己破産などでは、適用されませんので、保証人の責任は残ります。これは、任意整理や個人再生でも同じです。

保証人が払えないのであれば、保証人自身が債務整理などをする必要があります。

最近では、金融機関の借金では保証人を求めることが減っていますが、会社代表者、奨学金や住宅ローンの保証などで問題になることがありますので、注意してください。

保証人に迷惑をかけたくないと考えている人にとっては、自己破産のデメリットとなるでしょう。

自己破産をすると引っ越しができない?

自己破産をして裁判所で手続中、審査中の引っ越しは、無断ではできないことが多いです。

自己破産の手続内容にもよりますが、裁判所への届け出や破産管財人の同意が必要になることもあります。

とはいえ、合理的な理由であれば、禁止されることはないので、しっかり連絡していれば心配ありません。

また、管財事件では、長期の旅行、出張でも同意が必要になることがありますので、しっかり連絡しましょう。

ギャンブルや浪費、FXの自己破産

免責許可決定というのは、破産した人の借金の支払義務をなくしてもよい、という判断です。

次のような免責不許可事由がある場合、裁判所は、免責を許可しないことができてしまいます。

免責不許可事由

- ギャンブル、浪費、FXなどの投機行為

- 財産があるのに隠す

- 借金が少ないのに多く見せる

- 自営業者などで帳簿を隠す、嘘の記載をする

- 債権者の名簿(裁判所に出す)に嘘を書く

- 返せない状態なのに、嘘を言って借金を増やした

- 返せない状態なのに、一部の債権者だけに特別に返した

- 7年以内に免責を得たことがある(2度目ということ)

- 破産法が定める義務に反した。

ただし、免責不許可事由があっても、その理由や規模によって、裁判官の裁量で免責することができます。

このような免責不許可事由がある場合には、専門家に相談した方が無難だと思います。

例えば、2回めの自己破産であれば、過去の自己破産の理由との違いを積極的に主張する必要があります。また、ギャンブル・浪費、換金等があるのであれば、そもそも免責不許可事由にあたるといえるのか、あたるとして、再発防止、その程度の悪質性など、ポイントをおさえた主張が必要です。

この主張のやり方によって、同時廃止手続きでいけるのか、負担が多い管財事件になるのか、また、免責不許可のリスクがどの程度なのか変わってきます。

自己破産の対象にならない非免責債権

免責の許可を受けても対象外の借金・債務もあります。

非免責債権と呼ばれます。

租税、罰金、故意または重大な過失により加えた人の生命又は身体を害する不法行為に基づく請求権、養育費・婚姻費用

などです。

普通の業者から借り入れた借金については、免責され支払わなくてもよくなります。

ただ、申立の際に、債権者一覧表に記載しなかった債務については、免責されない可能性があります。

自己破産の弁護士費用

事業者かどうか、免責不許可事由があるかどうか、管財事件かどうかなどによって異なります。

個人の方で、非事業者の場合

まず、実費が3~5万円前後必要になります。

正確な費用は裁判所や債権者数によって変わってきます。

(一定の事情があり、管財事件になる場合には、さらに20万円程度の実費が必要になる場合があります。)

弁護士に依頼する場合には、さらに弁護士費用がかかります。

事件を依頼する時に必要な費用として着手金19.8万円(税込21.7万円)

免責許可決定を受けることができた場合、報酬10万円(税込11万円)

(ただし、一部免責不許可事由がある場合等は5.5万円加算、管財手続相当の場合や債権者が18社以上の場合は11万円加算)

個人の方で、事業者の場合

事業規模や管轄裁判所によって異なります。

管財手続となる場合がありますので、その場合、裁判所に納める実費を含めて24万前後が必要になることがあります。

弁護士費用は、事業規模によっても異なりますが、自宅事務所で、従業員もいないようなケースでは、非事業者の方と同じ金額で対応できる場合もあります。具体的な費用については、お問い合わせ下さい。

法人の場合

事業規模、債権者数、資産状況等によって異なりますので、お問い合わせ下さい。

分割払いについて

個人の方の場合には、着手金の分割払いが可能です。実費を含めて5回分割まで応じています。

初回のご入金後は、受任通知を発送して、債権者への返済も止まります。

くれぐれも、弁護士費用の支払のために貸金業者から借入をするなどということはしないで下さい。

自己破産手続の流れ

次の手続は、同時廃止手続という、処分されるだけの財産がない個人の場合の手続の場合です。

② 弁護士に依頼

無料相談を受けたからといって、ご依頼いただく必要はございません。

弁護士の回答を検討したうえで、ジン法律事務所弁護士法人にご依頼をご希望される場合、弁護士費用をしっかりと記載した委任契約書を作成します。

③ 弁護士が受任通知を業者に発送

これにより、業者からの直接の請求は止みます。

④ 破産に必要な資料を集めたり、書類を作成する

申立に必要な書類をご案内しますので、書類の収集をお願いします。

また、弁護士と打合せをしながら、申立書を作成します。

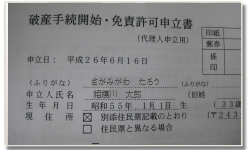

⑤ 破産手続開始・免責申立

管轄の裁判所に対し、申立書を提出します。

事件番号が付きます。

⑥ (破産に関する裁判官面接)

裁判所によって省略されることもあります。

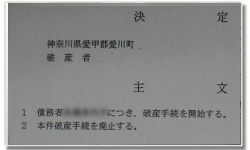

⑦ 破産決定

借金は払えないという判断がされ、裁判所から破産手続き開始決定がなされます。

債務について、支払わなくても良いかどうかを判断するための免責に関する意見申述期間に入ります。

⑧ 免責に関する裁判官面接

裁判所によって省略されることもあります。

⑨ 免責許可決定

借金を払わなくてよいという判断がされ、裁判所から免責許可決定がなされます。

⑩ 免責許可決定確定

免責許可決定から、1か月程度で確定します。

負債に対する支払義務はなくなり、職業制限等も解除されます。

弁護士に依頼した場合、裁判所に面接に行くのは0~2回ということになります(管轄裁判所や事案によって異なります)。

免責決定確定までの期間は、事案によって異なります。

依頼を受けてから、破産申立までは、1~3か月程度、

申立から免責決定確定までは、2か月~7か月程度が一般的です。

2度目の自己破産

一度破産・免責を受けてから、7年以内の場合、免責不許可事由にあたります。

申し立てても免責が出ない可能性もあります。

やむを得ない事情があれば、免責されるケースもありますが、1度目からの期間など個別事情によって変わります。

自己破産はやるにしても1度きりという心構えでいるべきでしょう。

7年経過後の自己破産の場合、法律上の不許可事由にはなりません。

ただ、過去の自己破産と同じような事情なのか、自己破産後にどれくらいの期間で借金をしたのか等、1回目の人よりも厳しく審査されます。ときには、調査のため、管財手続に回されることがあります。

自己破産の管財手続~事業者、一定の資産がある方~

今までに書いてきた破産手続は、同時廃止手続といって簡単な手続でした。

しかし、個人の破産でも、この簡単な手続が使えないケースがあります。

そのようなケースでは、管財手続がとられることがあります。

管財手続だと何が違うのかというと、費用と時間がかかります。

管財手続の場合には、裁判所から破産管財人が選ばれ、破産者の財産を処分したり、色々調査したり、処分したお金を債権者に配当したりします。

この管財人のための費用を裁判所に納めなければいけないのです。

裁判所によっても違いますが、20万程度必要になることが多いです。

また、手続中、郵便物が全て管財人の所に転送されます。管財人が郵便物を調べて隠し財産がないかチェックをします。

どういう場合に管財手続になるのかというと、

処分するだけの財産がある場合や

免責不許可事由があって調査が必要だと思われる場合

事業者の方で財産調査が必要だと思われる場合

などです。

ここでいう財産とは、今までに書いてきた20万円を超える保険解約金や、オーバーローンになっていない不動産などのことです。

一定額以下の財産は、処分するだけの財産とはされません。

このような手続の場合には、費用などの面で簡単な手続でいけない可能性があるということを知っておきましょう。

神奈川県内での自己破産の弁護士依頼

ジン法律事務所弁護士法人では、多数の自己破産事件の取り扱いがあります。

全弁護士が、裁判所から破産管財人として選ばれた経験があり、免責不許可事由がある内容でも適切な申立ができています。

厚木と横浜に事務所を設け、神奈川県全域にお住まいの方の事件、町田市など近隣地域にお住まいの方の自己破産申立にも対応しています。

土日夜間の無料相談もできますので、お気軽にご相談ください。

詳しい情報は、専門サイト「自己破産相談版」へ