事例紹介

個人再生ケース紹介

給与所得者等再生の個人再生事例

30代 / 女性 / 会社員

借入の理由:先物取引での損失

厚木市内にお住まいの30代女性のケースです。

先物取引で多額の損失を負ってしまい、他のカードローンとあわせて支払いができないとの相談でした。

この記事は、

- 先物取引等で多額の損失・借金を負った

- 給与所得者等再生を検討している

という人に役立つ内容です。

個人再生でいくら減額できたか

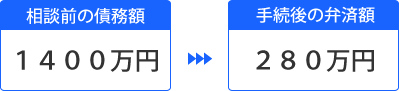

7社に対して、約1400万円の債務がありました。

今回は、この借金が約5分の1まで減額されています。約280万円への減額です。

これにより、1100万円以上の減額効果を個人再生のメリットとして得ることができています。

小規模個人再生での減額基準

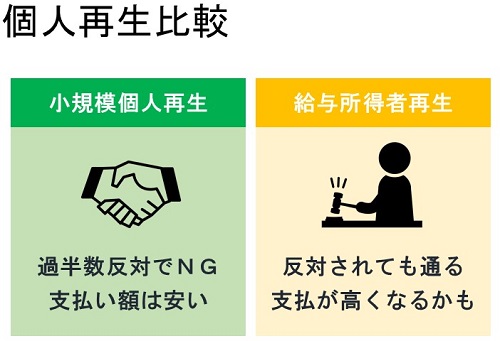

個人再生手続きには2種類あります。

小規模個人再生と給与所得者等再生手続きです。

自営業者やフリーランスは、前者の小規模個人再生だけ使えます。

安定した給料をもらっている人は、2つのうちどちらかを選べます。多くの人は、小規模個人再生を選びます。

小規模個人再生では、どこまで借金を減らせるかというと、2つの基準を満たした最低支払い額までです。

まず、借金が1400万円という金額の人は、5分の1の基準が適用。これが280万円となります。

これを上回る財産を持っている場合、清算価値基準が適用され、そちらが支払い額になります。

複数の基準のうち、高い方が最低支払い額の基準となります。

今回の事例では、借金の5分の1の280万円という財産はありませんでした。そのため小規模個人再生では、5分の1の基準が適用され、280万円が最低支払い額になる計算です。

給与所得者等再生の減額基準

これに対し、給与所得者等再生の場合には、もう1つ基準が追加されます。

可処分所得基準です。3つの基準のうち、最も高い金額が最低支払い額になります。

このように基準が増えるので、多くの人が小規模個人再生を利用する傾向にあるのです。

可処分所得基準とは、収入からほぼ機械的に算出される数字で、「これくらいの収入なら、これくらいの返済はできるだろう」という数字の2年分です。

額面の給与2年分から、税金や社会保険料、住居費、一定の生活費、扶養家族の生活費などを差し引いた金額が算出されます。

額面収入が高く、扶養家族が少ない人は、この可処分所得が高くなる傾向にあるため、給与所得者等再生を使うと、小規模個人再生より減額幅が少ない、支払い額が高くなる傾向にあるのです。

小規模個人再生と給与所得者等再生の違い

この2つの個人再生手続きでは、減額基準以外に、どのような違いがあるのでしょうか。

大きな違いは、小規模個人再生は、債権者の過半数が反対すると通らない手続きであるということです。給与所得者等再生は反対されても減額されます。

この過半数は、債権者の数の過半数と、金額の過半数を示します。

7社の債権者がいる場合、4社が反対すると通らない、1400万円の債務の場合、700万円超の債権者が反対すると通らないという計算です。

債権者が反対するかどうかは、個人再生の申立を裁判所にしてみて、再生計画案を出すまでわかりません。

ジン法律事務所弁護士法人では、過去の個人再生でどのような債権者が反対してきたのか、データベースを作成していますが、今までに反対してこなかった業者が突然反対してくることもあり、確実に予測できるものではありません。

そのため、小規模個人再生の申立をする際、不確実な債権者が過半数を握っているような場合には、給与所得者等再生をするかどうか検討することになります。

この場合、3つめの基準である可処分所得の計算をし、給与所得者等再生の場合の減額見込みを算出します。

給与所得者等再生のコストと小規模個人再生のリスクを比較

給与所得者等再生で可処分所得基準の計算をしても、小規模個人再生の2つの基準より低いなら、給与所得者等再生を使えば良いことになります。支払い額が増えず、債権者が反対しても減額されます。

他にも給与所得者等再生を使った場合のデメリットはあることはあるのですが、将来的に自己破産をする場合など例外的な場合ですので、ここでは省きます。

これに対し、給与所得者等再生を使った場合に、可処分所得基準で支払い額が増えてしまう場合には、その増える支払い額をコストと考え、小規模個人再生で反対されるリスクをそのコストでなくすかどうかが判断基準になります。

たとえば、小規模個人再生なら280万円が最低支払い額、給与所得者等再生で進める場合の可処分所得基準が380万円となった場合、給与所得者等再生で進めると、支払い額が100万円増えます。

ただ、小規模個人再生の債権者の構成を見た場合、反対されるリスクもそれなりにあるという場合があります。

この場合、反対されるリスクと100万円を天秤にかけて比較するのです。

事案によっては、この金額が300万円に上がるようなこともあり、そんなに払えないので、反対されるリスクをとって小規模個人再生を選ぶという人もいます。

逆に、この金額が10万円程度の場合、そこまで支払い額が増えないので、反対されるリスクを回避するために、給与所得者等再生を選ぶという人もいます。

このようにコストとリスクを比較して決めるのです。

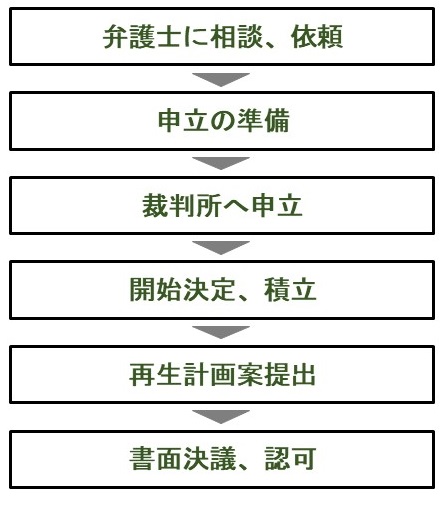

2つの手続きの選択は、弁護士への依頼時には決めなくても大丈夫です。弁護士から債権者への受任通知の送達後、債権者の構成や、可処分所得の計算をして、裁判所に申し立てる際に決めればOKです。

ノーコストで給与所得者等再生を選択

今回の事例では、給与所得者等再生を選んでいます。

理由としては、債権者の1社が債権額の過半数を握っており、その1社が反対すると、小規模個人再生は通らなかったからです。リスクが高い計算となりました。それに対し、可処分所得の計算をしたところ、借金の5分の1を超えていなかったため、給与所得者等再生でも支払い額は増えないという関係にありました。

デメリットがほぼないので、給与所得者等再生の方が良い事案でした。

個人再生の借金理由

そのような債権者の構成になったのは、先物取引での損失が原因でした。

過去に、日常的に使っていたクレジットカードは複数ありましたが、そこまでの金額ではありませんでした。

しかし、約7年前から、先物取引に手を出してしまいます。

数年後には、先物取引で損失を出し始め、消費者金融からの借入で補填することもありました。

その後、弁護士に依頼し、任意整理をし、これをきっかけに、先物取引を止めました。

しかし、1年前、止めていた先物取引を再開。多額の損失を出してしまいました。

追証として1000万円以上が必要となり、これが債務となってしまったものでした。

減額の再生計画案が認可

給与所得者等再生手続きが進み、減額の再生計画案を提出、認可され、1100万円以上の減額効果を得ることができました。

少額債権の一括支払の例外条項を使い、5年弁済の特別事情を主張し、毎月の支払額は約4万3000円となっています。

先物取引、FXなどの投機行為では、レバレッジのかけ方やシステムにより、このように多額の損失を負うリスクがあります。手元のお金を失うギャンブルよりもリスキーなこともありますので、ご注意ください。

先物取引は、自己破産での免責不許可事由

今回の債務の原因は、先物取引による損失でした。FXや先物取引での多額の損失は、自己破産の場合には免責不許可事由となります。

ギャンブルや投機行為で多額の債務を負ったものとみなされるからです。

免責不許可事由があっても、裁判官の裁量で免責が許可されることは多いです。ただ、債務額が1000万円を超えていると、免責不許可のリスクもそれなりに上がってきます。どのような事情での損失であったのかが重視されることとなります。

このようなリスクを受け入れられない場合には、免責不許可事由があっても利用できる個人再生を検討することになるでしょう。

先物取引、FX等の借金を理由とした個人再生のご依頼も多いです。

ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。