FAQよくある質問

FAQ(よくある質問)

Q.養子と相続の関係は?

養子縁組は、親子の戸籍関係を変えるだけでなく、「誰がどれだけ遺産を受け取れるか」に直結する重要な制度です。普通養子と特別養子の違い、養子縁組や離縁のタイミング、再婚家庭の連れ子の相続、さらに相続税や遺言書への影響までを整理しながら、トラブルを防ぎつつ希望どおりに財産を承継するための考え方を解説します。

この記事は、

- 養子縁組を検討しており、相続への影響を知りたい方

- 再婚して連れ子がいる、将来の相続が不安な人

に役立つ内容です。

養子縁組とは

日本の相続制度では、養子縁組をすることで法的な親子関係を新たに作ることができます。

養子縁組によって「親子」になった関係は、相続(財産の継承)にも大きく影響します。

また、一度結んだ養子縁組を解消する離縁(りえん)を行うと、相続権(遺産を受け取る権利)がどのように変化するかも知っておく必要があります。

特に、再婚家庭で配偶者の連れ子がいる場合や、遺言書で誰に財産を残すか決める際には、養子縁組の種類やタイミング、離縁の有無が相続に及ぼす影響を正しく理解しておくことが大切です。

ここでは普通養子縁組と特別養子縁組の違い、それぞれの相続への影響、養子縁組の時期と相続人資格の関係、離縁後の相続権の変化、再婚家庭における連れ子の相続の注意点、そして遺言作成や法定相続人との関係における実務的なポイントについて、解説します。

普通養子縁組と特別養子縁組の違いと相続への影響

養子縁組とは血のつながりがない者同士が法律上の親子になる制度です。

日本の民法上、養子縁組には普通養子縁組(一般的な養子)と特別養子縁組という2種類があります。

養子縁組をすると、その日から養親(養父母)の実子(実の子)と同じく法定相続人(法律で定められた相続人)になります。

つまり、養親に相続が発生したときは、養子も実子と同じ割合で遺産を受け継ぐ権利を持つことになります。

この点は普通養子でも特別養子でも共通です。

しかし、普通養子と特別養子では大きな違いがあり、その違いが相続関係にも影響します。

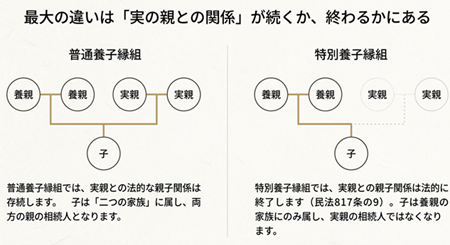

最大の違いは「実の親との関係」をどう扱うかです。普通養子縁組では、養子になっても実親との法律上の親子関係がそのまま残ります。

一方、特別養子縁組では、養親との親子関係を結ぶと同時に実親との親子関係が完全に終了します。

民法817条の9は「養子と実方の父母及びその血族との親族関係は、特別養子縁組によって終了する」と定めており、特別養子では実の親との法律上のつながりが断たれる仕組みです。

この違いは相続権に直結します。

普通養子の場合、法律上は実親との親族関係も続くため、養親だけでなく実親に相続が発生した場合にもその遺産を相続する権利があります。

つまり普通養子は、養父母の遺産にも実父母の遺産にも、それぞれ相続人として関与できるのです。

一方、特別養子の場合は実親との親族関係が法律的に絶たれているため、実親が亡くなってもその財産を相続する権利はありません。

特別養子はあくまで養親側の家族としてのみ相続権を持ち、実親側の相続からは完全に除外されることになります。

例えば、生みの親が後に亡くなった場合、普通養子であればその遺産を受け取る権利がありますが、特別養子であれば一切権利がないという違いがあります。

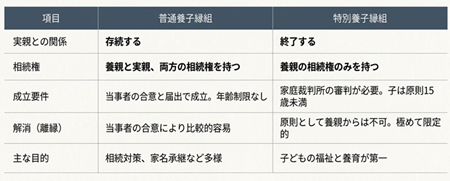

養子縁組成立要件の違い

また、特別養子は子どもの福祉を目的とした制度であり、その効果が強力(実親との関係を断つ)なため、成立の要件も厳しく設定されています。

特別養子縁組をするには原則として養親となる夫婦がそろって家庭裁判所に申立てを行い、審判を経て成立させる必要があります。養子となる子どもは原則15歳未満でなければならず、実の親の同意や「子の利益のため特に必要がある」こと等の条件が課されています。

これに対し、普通養子縁組は当事者間の合意と役所への届け出で成立し、成人であれば独身者でも可能、養子となる人の年齢制限もありません(※未成年者を養子にする場合は家庭裁判所の許可等が必要なケースがあります)。

普通養子縁組は相続対策や家名の承継など多様な目的で利用されることを想定しているのに対し、特別養子縁組は子どもの養育を第一に考えた制度という違いがあります。

養子縁組解消の違い

さらに、養子縁組後の解消のしやすさも異なります。

普通養子縁組は養親と養子の合意による離縁が比較的容易に認められます(民法811条)。

これに対し、特別養子縁組は原則として養親から離縁を求めることはできず、養子の利益のため特に必要な場合に限り、家庭裁判所が関与して離縁を認めるという非常に限定的な手段しかありません。過去の統計でも特別養子の離縁が認められる例は極めて稀とされています。

このように、一度成立すると解消が困難な点も特別養子制度の大きな特徴です。

したがって特別養子縁組は、実親との縁を切ってでも子どもを迎え入れるケース(例えば虐待や深刻な事情で実親が養育できない子を引き取る場合)に限定され、相続税対策など財産目的で利用されることは想定されていません。

まとめると、普通養子は実親と養親の両方の家族に属し相続権も二重に持つのに対し、特別養子は実親との関係を断ち養親側にのみ属するため、実親側の相続権はなく養親側でのみ相続人となります。

また特別養子は制度趣旨上、成立や解消のハードルが高く設定されている点も押さえておきましょう。

養子縁組のタイミングと相続人資格の関係

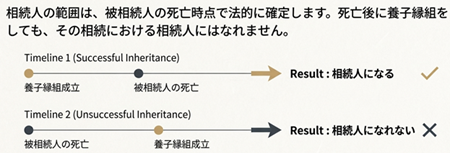

養子縁組をいつ行うか(相続発生前か後か)は、相続人になれるかどうかに大きく関係します。

原則として、被相続人(財産を残す人)が亡くなる前に養子縁組が成立していなければ、その人は相続人になれません。法律上、相続は被相続人の死亡(=相続開始)と同時に発生し、その時点で誰が相続人になるかが確定します。

このため、相続開始後に養子縁組をしても法的効力は認められません。

亡くなった後から「駆け込み」で養子になろうとしても、事後的に相続人の範囲を変更することはできないということです。法的安定性の観点からも、誰が相続人かは被相続人の死亡時点で確定し、その後は原則として動かせないとされているのです。

養子縁組と相続税

また、養子縁組のタイミングは相続税の計算にも影響することがあります。

相続税では、基礎控除額(非課税枠)を算定する際に法定相続人の人数をカウントします。養子を迎えると法定相続人が増えるため基礎控除額が増え、税負担が軽減されるメリットがあります。

しかし、その直前に慌てて養子縁組を増やすことで過度の節税を図る行為を防ぐため、相続税法では控除計算に入れられる養子の人数に制限を設けています。具体的には「被相続人に実子(実の子)がいる場合は養子は1人まで、実子がいない場合でも養子は2人まで」しか法定相続人の数に含められません。

これは普通養子の場合の制限で、特別養子については実子とみなされ人数制限なく含めることができます。

また被相続人の配偶者の連れ子を養子にしたケース(いわゆる「連れ子養子」)も、税法上は実子とみなされる養子として扱われ制限なく全員が法定相続人にカウントされます。

したがって養子縁組を検討する際は、相続税の基礎控除や生命保険金の非課税枠計算で何人まで有利になるか、といった点も踏まえて計画する必要があります(※節税が主目的の養子縁組があからさまな場合、税務署に否認されるリスクも指摘されています)。

いずれにせよ、養子縁組によって法定相続人を増やすなら被相続人が存命中に行うこと、その際税務上の扱いにも注意することが重要です。

離縁した場合の相続権

離縁(りえん)とは、一度結んだ養子縁組の関係を解消することです。養子縁組の解消とも呼ばれます。

養親と養子だった者同士が法律上他人に戻るイメージです。

離縁をすると、基本的にその養子縁組によって生じていた親族関係は全て終了します(民法729条)。

民法第729条には「養子およびその配偶者並びに養子の直系卑属(子や孫)およびその配偶者と養親およびその血族との親族関係は、離縁によって終了する」と規定されています。

簡単に言えば、離縁をすると養親と養子だった者の間、およびその両者を介した親族関係は全て消滅するということです。

そのため、離縁が成立した後は、お互いに法定相続人ではなくなります。

例えば養子が養親と離縁していれば、もはやその養親が亡くなっても元養子には相続権はありませんし、逆に元養子が亡くなっても元養親は相続人とはなりません。

離縁後は法律上の親族関係が断たれるため、戸籍上も養親と養子だった者の続柄は消え、それ以降の相続では完全に他人として扱われます。

離縁と相続前後

注意すべきなのは、離縁のタイミングが相続発生の前か後かです。

離縁が被相続人の生前に成立していた場合は、その人が亡くなったときには既に親子関係がありませんから、当然相続人にはなりません。

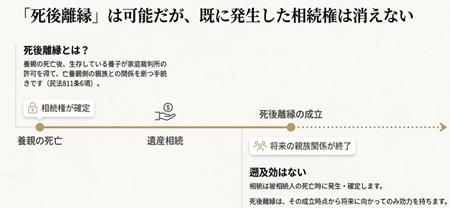

一方、被相続人の死亡後に離縁をするケースもあります。

これは「死後離縁(しごりえん)」と呼ばれる手続きで、民法811条6項に基づき養子縁組当事者の一方が死亡した後でも、生存しているもう一方が家庭裁判所の許可を得て離縁することが可能です。

例えば、養親が亡くなった後で養子が死後離縁を申し立て、亡くなった養親側の親族との縁を切ることができます。

この手続きを経て離縁すれば、生存している養子と亡くなった養親側の血族との親族関係は離縁成立時に終了します。

しかし、死後離縁をしても既に発生した相続関係には影響がありません。

死後離縁は遡及効(あとから元にさかのぼって無かったことにする効力)は認められず、離縁が成立するのは届出が受理された時点です。

したがって、養親が亡くなった時点では養子縁組が有効だった場合、その養子は養親の死亡時に相続人となり、その権利は死後離縁後も失われません。

死後離縁相続の具体例

具体例で考えてみましょう。

たとえば、あなたが養子として長年暮らしていた養父が亡くなり、あなたは相続人として養父の財産を相続しました。その後、養父の親族との折り合いが悪いため死後離縁の手続きをして法律上縁を切ったとします。

この場合でも、養父が亡くなった時点で確定したあなたの相続権は死後離縁後も有効であり、既に得た遺産を返さなければならないことはありません。

ただし、養父の親族(兄弟姉妹など)との関係は死後離縁により終了するため、例えば養父の兄弟が後に亡くなった場合にその相続人になることはなくなります。

まとめると、離縁前に発生した相続については離縁後も権利はそのままですが、離縁後に発生する相続には互いに関与できないということです。

生前に離縁していれば相続自体関係なくなりますし、死亡後に離縁してもそれ以降は関係が断たれます。

養子と養親がお互いの相続人となる関係を続けていたいのであれば離縁しないこと、逆に相続関係も断ちたいのであれば生前に離縁しておくことがポイントになります。

再婚家庭における連れ子の相続と注意点

近年は再婚により新しい家族が生まれるケースも多く見られます。

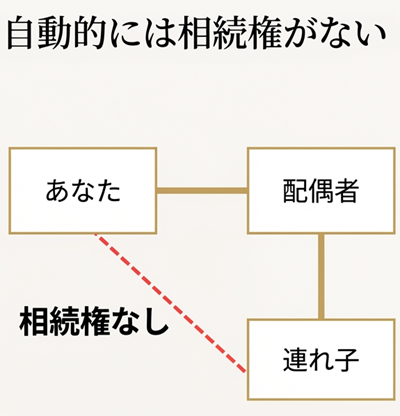

その際、連れ子(前の配偶者との子ども)がいる場合、その子の相続権について特に注意が必要です。

法律上、連れ子には継父母(再婚相手)の相続権は原則として認められていません。たとえ長年同居し実の親子同然に暮らしていても、正式に養子縁組をして「法律上の親子関係」を結んでいなければ、再婚相手(継父または継母)が亡くなったときに連れ子は法定相続人にはならないのです。

民法の定める法定相続人は被相続人の血族(血のつながった親族)と配偶者に限られるため、血縁のない連れ子は相続人の範囲に入らないという理屈になります。

戸籍上同じ家族であっても、「親子」の続柄になっていなければ相続権は発生しない点に注意しましょう。

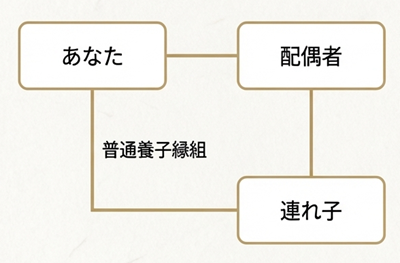

では、連れ子に財産を残したい場合はどうすればよいでしょうか。

その場合の一つの方法が養子縁組をして連れ子を法的に自分の子とすることです。再婚相手と連れ子が養子縁組をすれば、その子は法定相続人である「子ども」として扱われ、再婚相手(養親)の遺産を他の実子と同様に相続する権利を持ちます。

例えば、夫婦が再婚同士でそれぞれに前婚の子(連れ子)が一人ずつおり、さらに再婚後の間に共同の子がいるケースを考えます。

夫が亡くなった場合、連れ子である妻の前婚の子は夫と養子縁組をしていなければ夫の相続人にはなりません。

しかし夫が生前にその連れ子と養子縁組をしていれば、その連れ子も夫の実子や共同の子と同じ「子ども」として相続権を持つことになります。

このように、連れ子と再婚相手が養子縁組をしているか否かで相続権の有無が大きく異なる点は押さえておきましょう。

養子と実子の違い

養子縁組をした連れ子は、法律上は養親の実子と全く同じ扱いです。

相続順位(誰が優先的に相続人になるかの順位)や法定相続分(各相続人が法定で定められた取り分)も実子と差はありません。仮に配偶者と子どもたち(実子・養子)が相続人となる場合、連れ子であっても養子になっていれば他の子と等しい割合の遺産を受け取れます。

また、養子となった子には他の実子と同様に遺留分(いりゅうぶん)という最低限の取り分を確保する権利も認められます。遺留分とは、たとえ被相続人が遺言で財産の配分を決めていても、配偶者や子などの近親者には法律上最低限侵害できない一定割合の財産が保障される制度です。

子(実子や養子)の遺留分は「被相続人の財産の1/2×各自の法定相続分」で計算されます。

養子も実子もこの権利は平等にありますので、養子にした連れ子を遺言で全く排除しようとしても遺留分請求を受ける可能性がある点に留意が必要です。

逆に言えば、養子縁組しておけば連れ子にも遺留分権利が生じるほど法律上しっかり保護される立場になるということです。

さらに、前述のとおり普通養子縁組では実親との関係が維持されます。

したがって、連れ子が継父(または継母)と普通養子縁組をした場合でも、実の親(連れ子から見て亡くなった方の親)との親子関係はそのまま残ります。

つまり、その連れ子は新しい養親の遺産を相続できるようになる一方で、元々の実親が亡くなった場合には引き続き実親の遺産を相続する権利も失わないわけです。

連れ子にとっては相続の面でメリットが二重に得られる形ですが、家庭によっては「連れ子だけ相続できる範囲が広く不公平だ」と感じる実子側の心情的な問題が生じる可能性もあります。

この点は、家族間のバランスにも配慮しながら養子縁組を検討することが大切です。

連れ子に財産を残したくない

逆に、連れ子に自分の財産を渡したくない場合についても触れておきます。

前述のように養子縁組していなければ連れ子は相続人ではないので、自分が亡くなっても何も相続しません。

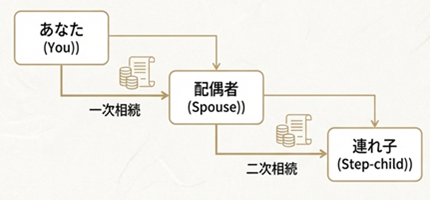

その意味では「何もしない」でも連れ子には渡らないのですが、一つ気をつけるべきは自分の配偶者(連れ子の実親)への相続です。

例えばあなた(継父)が亡くなったとき、自分の財産を全て妻(連れ子の実母)が相続したとします。

一見連れ子には渡っていないように思えますが、その妻が後日亡くなれば、妻の子である連れ子が二次相続(妻の遺産相続)で結果的にあなたの遺した財産を受け継ぐ可能性があります。

つまり、自分→配偶者→連れ子という経路で間接的に財産が渡ることもあり得るのです。

連れ子に財産を一切渡したくないと考える場合は、自分の相続時に配偶者に集中相続させない(例えば自分の兄弟姉妹など他の相続人にも一部渡す、信託を活用する等)工夫や、配偶者に遺言を書いてもらい自分の由来の財産は連れ子ではなく自分の血縁者に遺贈してもらう、といった対策が考えられます。

ケースバイケースですが、再婚家庭では一次相続(自分の死)と二次相続(配偶者の死)の両方を見据えて資産承継をデザインすることが重要です。

なお、既に連れ子と養子縁組をしてしまったが事情が変わって財産を譲りたくないという場合は、離縁を検討する必要があります。

養子縁組を解消しない限り法定相続人ですから、遺言で全くゼロにすることは遺留分の問題もあり困難です。

普通養子縁組であれば当事者同士の合意で離縁届を出すことが可能なので、話し合いがつくようであれば早めに手続きを済ませましょう。合意が難しければ家庭裁判所での調停や訴訟で離縁を求めることになります。

特別養子の場合はそもそも養親から離縁請求できませんので原則として避けられません。このように、連れ子との関係性に応じて相続の備え方も変わってきますので、再婚家庭の方は特に注意してください。

遺言書作成や法定相続人に関する実務的注意点

最後に、養子縁組や離縁と遺言書・法定相続人の関係について、実務上のポイントを整理します。

まず、遺言書で財産を誰に譲るか指定する場合でも、法定相続人となる人の存在を無視することはできません。

法定相続人には配偶者や子(養子を含む)に遺留分という最低取り分が保障されているため、遺言でこれを侵害すると後から遺留分請求という形でトラブルになる可能性があります。

特に養子縁組をした子がいる場合、その子は実子と同じく遺留分権利者になりますから、「養子には財産を与えない」という内容の遺言を書いても完全には排除できません。

どうしても相続させたくない事情があるなら、生前に離縁するか、民法上の相続人の廃除(はいじょ)制度を利用して家庭裁判所の許可を得る必要があります(※廃除は被相続人に虐待や重大な非行があった場合など限定的な場面の制度です)。

一方で、法定相続人でない人(例えば養子縁組していない連れ子や内縁の配偶者など)にも財産を渡したい場合、遺言による遺贈という方法でそれを実現できます。

遺贈とは、亡くなった人が遺言によって自分の財産を特定の第三者に与えることです。遺言書に「○○に自分の財産の○割(または特定の○○という財産)を与える」と明記しておけば、法定相続人でない連れ子等にも財産を残せます。

ただし、この場合も、先述の遺留分を侵害しないよう配分に配慮する必要があります。

配偶者や実子の遺留分を考慮せず連れ子に大半を遺そうとすると、後で法定相続人から遺留分請求がされて結局思った通りにならない恐れがあります。

専門家と相談し、他の相続人にも一定の配慮をした内容にするか、あるいは遺留分を侵害する分について補填できるよう生命保険金の活用など代替策を講じておくのが望ましいでしょう。

次に相続税や費用面での注意です。

遺言による遺贈で連れ子など法定相続人以外の人が財産を取得する場合、相続税が2割加算(普段より20%重い税率)となる点に注意が必要です。

相続税法では、配偶者と一親等(子や親)以外の者が遺産を受け取ると税額が2割増しになる決まりがあります(これを「2割加算」といいます)。養子縁組をして正式な子どもになっていればこの加算はなく、子としての税率・控除が適用されます。

そのため税負担の面から連れ子を養子にするメリットもあります。

ただし、養子にして相続人に加えることで遺産分割が複雑になったり他の相続人の取り分が減ったりするデメリットも考慮しなければなりません。

相続税だけで判断せず、家族の状況や相続人間の公平感にも目を配りましょう。

なお、法定相続人以外の人に不動産を遺贈すると、不動産取得税が課税されたり登録免許税(名義変更の税)の軽減措置が受けられなかったりするデメリットもあります。遺言を書く際は、税金や手続コスト面も総合的に検討することが大事です。

養子縁組と相続関係では、代襲相続での問題もあります。若干、複雑な内容のため以下のページで解説しています。

ご相談をご希望の場合には、お電話または相談予約フォームよりご連絡ください。

相続についての法律相談(面談)は以下のボタンよりお申し込みできます。