FAQよくある質問

FAQ(よくある質問)

Q.自己破産で預貯金は残せる?

自己破産を検討する際、最も不安なのが「銀行預金はどうなるのか」という点ではないでしょうか。

「預金はすべて没収される?」「家族名義の口座は大丈夫?」といった疑問は尽きません。

実は、手持ちの現金と銀行預金では破産法上の扱いが大きく異なり、正しい知識と手続き(自由財産拡張)があれば、生活に必要な資金を手元に残せる可能性があります。本記事では、自己破産時の預金の扱いや家族口座への影響について解説します。

この記事は、

- 自己破産を検討中で預金が残せるか不安な人

- 家族名義口座や給料口座の扱いを知りたい人

に役立つ内容です。

自己破産は財産処分

自己破産では、裁判所に申し立て、認められると債務者(申立人)の財産は一旦清算されて債権者に配当されます。

その代わり、債務者は裁判所から「免責許可」を得ることで残りの借金返済義務を免除されます。

つまり「持っている財産はできる限り返済に充てるが、返しきれない借金は帳消しにして人生の再出発を助ける」という仕組みです。

こうした自己破産の目的は、債務者の経済生活の再建にあります。

破産しても最低限の生活に必要な財産(自由財産といいます)は手元に残せるため、生活基盤を維持しつつ立て直しを図ることができます。

自己破産の預金の扱い

自己破産を検討する際、多くの方が気にされるのが銀行預金の扱いです。

現金と預金では取り扱いが異なるため、まずその基本を押さえましょう。

預金と破産財団

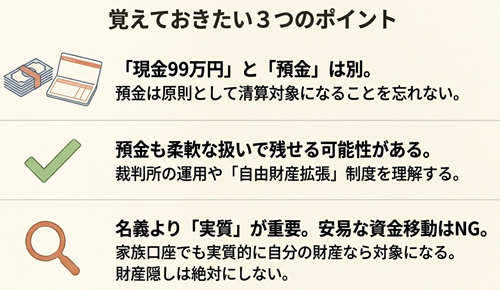

預貯金は原則として破産財団(清算対象の財産)に組み入れられます。

手元の現金であれば99万円まで無条件に手元に残せる「自由財産」として認められていますが、銀行などの預貯金はそれとは別扱いです。

銀行口座に預けてあるお金は、法律上は銀行に対する「預金債権(引き出せる権利)」という財産になります。

この預金債権は法的には当然に自由財産となるものではないため、自己破産では原則として破産管財人によって換価(解約して現金化)され、債権者への配当に充てられることになります。

つまり預貯金は「債務者の資産」の一部として扱われ、借金返済に充てられるのが基本なのです。

一方、現金については別枠の扱いがあります。破産法では、民事執行法で定める差押禁止財産の基準額(現金66万円)を2分の3倍に拡張した99万円以下の現金を「自由財産」として認めています。

たんす預金など手元にある現金が99万円以下であれば、破産手続きでも没収されず手元に残せるのです。

ここで言う「現金」とは物理的に所持しているお金を指します。

対して預金は口座上の残高であり、債権という形の財産になるため、そのままでは自由財産には当たりません。

誤解しがちですが、「預金残高も99万円以下なら大丈夫」というわけではないので注意しましょう。

これが原則ではありますが、20万円未満の預貯金は生活に必要な資金として自由財産と同じように扱うという運用が多くの裁判所でされています。

また、現金も預金と同じようなものではないかということで、管財手続では、全財産で合計99万円までは自由財産と同じように扱うべきではないかという運用が広まってきています。

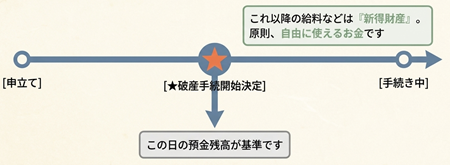

処分対象となる基準時はいつか?

破産手続きで「財産」とみなされるのは、原則として破産手続開始決定の時点で債務者が有していた財産です。

裁判所が「破産手続開始」の決定を出した瞬間を基準に、債務者名義の財産が破産財団に組み入れられるかどうか判断されます。

したがって、預金についても破産手続開始決定時点の口座残高が処分対象になります。

「開始決定以降に新たに取得した財産」(新得財産といいます)は原則として破産手続では処分されず、債務者が自分で自由に使えます。

例えば、破産開始決定後に得た給料や収入は、破産財団に入らないので全額手元に残せるのが原則です。

ここで注意したいのは、基準時の財産が問題になるからといって、破産直前に財産を現金化して手元に置く行為です。

確かに現金で99万円以下なら自由財産ですが、意図的に財産を売却・換金し現金や預金に変えて隠そうとすると、免責不許可(借金の帳消しが認められない処分)や最悪の場合は詐欺破産罪などの問題につながります。

裁判所や管財人は、破産直前の不自然な資産移動には厳しく目を光らせています。弁護士の受任通知後やその直前の現金化は、それ以前の財産と同じ性質のものとみなすという判断がされやすいです。つまり、直近で預金を引き出して現金保管していても、預金とみなされるというものです。

生活費等の正当な理由がある場合を除き、勝手な財産処分はしないよう注意しましょう。

自由財産拡張とは

上記のとおり、現金については99万円まで保有が許されますが、口座の預金残高は原則すべて破産財団行きです。

しかし、状況によっては預貯金の一部を「手元に残す財産」として認めてもらえる制度も存在します。

それが自由財産拡張制度です。

本来的自由財産として法律上当然に認められるのは「99万円以下の現金」と「差押禁止財産」です。

差押禁止財産とは民事執行法で差押えが禁止されている財産で、例えば衣服・家具・生活必需品、生活保護受給権、年金受給権など生活に欠かせないものが該当します(高価なものはこの限りでない点に注意)。

預貯金自体は法律上これらに含まれませんが、普通預金については「財布の延長」との社会通念から現金に準じて扱うという考え方があります。

そのため、実務上は預金残高が少額であれば事実上自由財産として扱っている裁判所もあります。

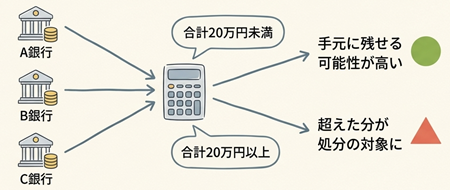

例えば神奈川県の横浜地方裁判所の自己破産では、全ての口座残高の合計が20万円未満であれば特に申し立てをしなくてもその預貯金を手元に残す(自由財産とする)運用がなされています。

逆に言えば、預貯金の合計が20万円以上ある場合、横浜地裁では破産管財人によって超過部分を処分されることになります。

たとえば口座が複数あり、1つひとつは20万円未満でも合計で20万円を超えれば没収対象となる点に注意が必要です。※この基準は他の裁判所では異なる場合があります。

お住まいの地域によって取り扱いが違うこともあるため、詳細はお近くの専門家に確認してください。

自由財産拡張の申立て

上記のような各裁判所の運用基準に該当しない財産でも、裁判所に申立てを行い認められれば自由財産として手元に残せる可能性があります。

これが自由財産拡張制度です。

預貯金や積立金、生命保険の解約返戻金、自動車、敷金返還請求権、退職金請求権(8分の1)、電話加入権など、生活再建に必要と認められる一定の財産はケースによって拡張が許可されることがあります。

例えば、自己破産後の生活のためにどうしても一定額の預金を残しておく必要がある場合、裁判所に事情を説明して自由財産の拡張を申し立てることが考えられます。

拡張が認められるかどうかは、破産者の収入見込みや財産状況、破産時点での財産の種類・評価額など様々な事情を考慮し、「その財産を残すのが相当かつ不可欠か」という観点で裁判所が判断します。

すべてのケースで認められるわけではありませんが、例えば生活費の蓄えとして一定額の預金や、事業継続に必要な営業用の車・機材などは、裁判所の裁量で自由財産に拡張してもらえる可能性があります。

神奈川県では、99万円までの金融資産について管財手続で自由財産拡張を認める動きが広まっていますが、担当裁判官や破産管財人によってバラつきがあるのが現実です。

厳しい破産管財人の場合には、借入理由や生活状況からみて拡張を否定することもあります。

家族名義の預金はどう扱われるか?

「自分ではなく家族の名義の預金なら没収されない?」──破産を検討する方からこうした質問を受けることがあります。

原則として自己破産は本人と債権者間の手続きなので、家族名義の財産は影響を受けません。

たとえば妻や子ども名義の預金や不動産は、本人が破産しても基本的には差し押さえられることはありません。

しかし、ここで注意すべきなのが「名義と実質所有のズレ」です。

家族名義の口座であっても、実質的に破産者本人の財産とみなされるケースがあります。

判例では預金の帰属について「名義ではなく、その預金の出捐者(資金の出どころ)を真の預金者と判断すべき」とされています。つまり、口座の通帳や印鑑を誰が管理していたか、普段その口座への入出金を誰が行っていたか、元々のお金の出所は誰かといった事情を総合的に見て、形式上の名義に関わらず実質的な所有者を判断するのです。

例えば、夫が自分の貯金を守る目的で妻名義の口座に資金を移していた場合、名義は妻でも実質的には夫の財産とみなされる可能性があります。

同様に、親が子どもの将来の学費などのために子名義の口座を作って預金していた場合も、実質的には親(破産者)の預金と判断され、破産財団に取り込まれる場合があります。

このように「名義預金」と呼ばれる形で財産隠しを図ったと受け取られると、免責不許可事由にも該当しかねません。

裁判所・管財人は通帳の過去の入出金履歴や資金移動にも目を通しますので、「家族の口座だから安全」と油断して資金を移すのは大変危険です。

特に、預金明細で家族名義の口座への資金移動記録があると間違いなく指摘される内容です。

専業主婦の預金

では、専業主婦名義の預金で、その原資が夫の収入から来ている場合はどうでしょうか?

例えば、夫から毎月生活費として渡されたお金を専業主婦の妻がコツコツ貯金していたケースを考えます。

この場合、その預金は夫から妻への贈与・生活費と位置づけられる可能性が高く、一概に「夫の財産」とは言えません。

純粋に妻が管理・使用している預金であれば、夫が自己破産しても処分対象にはならないのが通常です。

しかし、名義は妻でも実際は夫が自由に出し入れしていたような場合は要注意です。

実質所有を疑われる事情があれば、破産手続上問題となり得ます。

ポイントは「形式より実態」です。家族名義の預金でも、実態として破産者の財産と見られる状況では換価対象となる可能性があります。

預金明細の提出資料

神奈川県での自己破産では、申立の際に、自分名義の預金通帳や明細を過去2年分整理して提出する必要があります。

メインで使っている口座のほか、解約されていない口座はすべて提出が必要です。

借入のために作った、ポイント狙いで作ったという口座でも資料は必要です。

通帳がない口座であっても、入出金明細の提出が必要になります。ネット口座の場合には、ウェブブラウザでログインしPDFファイルでダウンロードするなどの作業が必要になってきます。

しかも、申立準備の際に明細を取得したうえで提出した後、管財事件などでは破産決定日の残高確認のため、再度、明細を提出するよう求められることもあります。

多数の口座を開設している場合には、銀行の預金明細だけでも大量の資料になります。

申立前の財産処分は問題になりますが、何度も預金明細を準備するのが手間であると考える場合には、この機会に利用していない口座を整理することも考えられます。過去の明細を取得したうえで、使っていない口座を解約する方法です。

依頼した弁護士と相談しながら進めてみると良いでしょう。

サラリーマン・自営業者・主婦の場合のケーススタディ

続いて、立場別に預金が自己破産手続でどのように扱われるかを具体的なケースで見てみましょう。

サラリーマン(給与所得者)、個人事業主(自営業者)、専業主婦という三者の典型例を取り上げ、それぞれの注意点を解説します。

給料口座に給料が振り込まれたばかり

給与振込日の直後に自己破産の手続開始決定が出たサラリーマンAさんを考えます。

Aさんの給与は毎月銀行口座に振り込まれ、手続開始決定時点では給料が口座に入ったばかりでした。この振り込まれた給料は破産手続でどう扱われるでしょうか?

原則として、破産開始決定時点で既に受け取った給料は破産財団に組み入れられ処分対象となります。

つまり、Aさんのケースでは口座に入ったばかりの給与も債権者への配当原資に含まれてしまうのが基本です。

一方、破産開始決定時点でまだ受け取っていない(支払期日は到来しているが未払いの)給与については、法律上手取り額の4分の1のみが処分対象となります。これは民事執行法の差押禁止規定(給与の4分の3は差押え禁止、ただし手取り月額44万円を超える部分は全額可)を破産手続きでも援用しているためです。また、破産開始決定後に発生する給与は新得財産となり一切処分されません。

破産手続開始後に勤務先から支払われる給料は全額自身の収入として受け取れます。

Aさんの場合、給料が既に口座に入ってしまっているため、本来はその全額が破産管財人に押さえられてしまいます。

ただし、現実的な対処法としては、事前に弁護士に相談し「生活費として必要な分を確保する」手段を講じることが考えられます。

例えば、生活に必要な範囲で引き出し、残りは管財人に引き継ぐ形です。

もっとも、破産管財人も、毎月の給料のタイミングで残高が増えただけで、生活に必要なお金だと判断した場合には、自由財産拡張を認めてくれることが多いでしょう。

自営業者(個人事業主)の口座

個人で商売をしているBさんは、事業収入も生活費もすべて一つの銀行口座で管理してきました。

借金返済に行き詰まり自己破産を決意しましたが、事業継続のために少しでも資金や設備を残せないか悩んでいます。

個人事業主が自己破産する場合、原則として管財事件(破産管財人が選任される手続)となり、事業用の財産も含めて清算されるのが一般的です。

事業で使う設備のうち差押禁止財産を除く部分や在庫、売掛金なども換価対象となり、事業を続けること自体が難しくなるケースも多いです。

Bさんのように事業用資金と個人の生活資金を混同した口座を使っていると、破産手続において資金の流れを整理するのが難しくなります。

管財人は通帳の取引履歴を調査し、「どれが事業収入でどれが個人の預金か」などを判断しますが、分けて管理されていないと全てひとまとめに財産と見なされて処分されてしまう恐れがあります。

事業をされている方は、日頃から事業用口座とプライベート用口座を分けておくことが望ましいです。

そうすることで、万一破産する場合でも「これは事業の運転資金」「こちらは生活費」と明確に区別しやすくなります。裁判所に対しても説明がつきやすく、事業継続に最低限必要な財産の自由財産拡張を申し立てる際にも有利に働くでしょう。

例えば、事業用の車両やパソコンなど、「仕事を続けるのに不可欠な道具だから残したい」と主張する場合、その必要性を具体的な金銭収支とともに示せれば裁判所の理解を得やすくなります。

逆にお金の流れが不透明だと、「本当に必要なのか?」と疑われてしまうかもしれません。

Bさんの場合、既に単一口座で混在しているため、破産手続では管財人による詳細な調査が行われるでしょう。

事前対策としては、破産申し立て準備の段階で事業の収支資料を整理し、専門家に見せて方針を相談することです。

場合によっては、破産ではなく個人再生という方法であれば事業資産の処分を避けられる可能性も高いでしょう。

専業主婦の預金口座

専業主婦のCさん名義の預金口座に、夫から毎月渡される生活費の余りなどが貯蓄されています。

名義はCさんですが、元のお金の出どころは夫の給料です。もし夫が自己破産することになった場合、この妻名義の預金はどうなるでしょうか? また、逆にCさん本人が自己破産する場合はどうでしょう?

(夫が破産する場合)

前述のとおり、家族名義の預金であっても実質的に夫の財産と認められれば処分対象となり得ます。

Cさんの口座について、夫が普段からその通帳や印監を管理していたり、自由に出し入れしていたような事実があれば、破産管財人は「形式上は妻名義だが、実質は夫の預金」と判断しうるでしょう。

特に、破産直前に夫がまとまった金額を妻口座へ移していたような場合は資産隠しを疑われる典型例です。

そうなると免責不許可や破産犯罪の問題にもなりかねないため、絶対に避けるべきです。

一方で、Cさん口座の預金が日常的に妻であるCさん自身の裁量で管理・貯蓄していた生活費の余剰分程度であれば、妻固有の財産とみなされ、夫の破産手続には関係しない可能性が高いです。

実務上も、専業主婦がやりくりして生じた貯金(いわゆるヘソクリ)についてまで、破産管財人が差し押さえるケースは稀でしょう。

ポイントは、その預金が「夫婦のどちらの意思で貯められ管理されていたか」です。

例えば毎月決まった生活費を夫から受け取り、節約して残ったお金を妻が貯めていたなら、それは妻への贈与された生活費の範囲内とも考えられます。

額にもよりますが、それが家計の実情に見合った貯蓄であれば、夫の破産財団に組み入れるのは不適切と判断されるでしょう。

妻Cさんが破産する場合

逆に専業主婦のCさん自身が借金問題で破産するケースでは、妻名義の預金は基本的に妻の財産として破産財団に組み入れられます(名義=本人ですので当然です)。

ただし、その預金の出所がすべて夫の収入だった場合、夫としては「自分が渡した生活費の残りなのだから自分のお金では?」と感じるかもしれません。

この点、法律的には夫から妻への生活費提供は贈与または扶養の履行であり、一度妻に渡ったお金は妻の財産とみなされるでしょう。

従って、それが妻名義の預金として残っている以上、妻が破産すればその預金は処分対象となります。

夫は破産手続の当事者ではないので口座は凍結されませんが、管財人から事情を聴かれたり、夫婦間の資金移動について説明を求められる可能性はあります。

例えば「どういう経緯でこの預金が形成されたのか」「夫の収入から過剰に貯めていなかったか」等です。基本的には問題にならない範囲が多いと思われますが、夫婦といえども名義を使い分けて財産を隠すような行為が疑われる場合には注意が必要です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。