FAQよくある質問

FAQ(よくある質問)

Q.自己破産で退職金はどうなる?

自己破産を考える際、退職金がどう扱われるかは多くの方にとって大きな不安材料です。

「退職金は没収されるの?」「会社にバレずに手続きできる?」と心配になりますよね。

特に長年勤めている方にとって退職金は生活の支えとなる大切なお金です。

この記事では、在職中の退職金見込額と退職済みで受領した退職金の扱いの違いや、退職金が破産財団に含まれる意味、そして裁判所での自由財産拡張の運用、退職金見込額証明書取得時の注意点など解説していきます。

この記事は、

- 自己破産を検討しており、退職金の扱いが不安な会社員

- 退職金見込額証明書の取得に悩んでいる人

に役立つ内容です。

自己破産と退職金

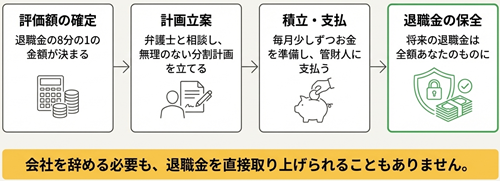

結論として、自己破産しても退職金の一部は手元に残せるケースが大半です。

まず、神奈川県の自己破産では、在職中であれば退職金の全額が取られることはなく、評価額の一部(通常は見込額の8分の1)だけが財産とみなされます。

既に退職金を受け取っている場合でも、現金の99万円までは残せる可能性が高いです。

裁判所や破産管財人によっては自由財産の拡張という制度で、状況に応じさらに手元に残せる範囲を広げてくれることもあります。

では具体的に、自己破産における退職金の取り扱いポイントを見ていきましょう。

在職中と退職後で異なる退職金の評価方法

自己破産では、退職金も「財産」として扱われます。

しかし、その評価方法は「在職中」か「退職後」かで大きく異なります。

以下では、在職中(将来支給予定)の退職金と、退職済み(受領済み)の退職金それぞれの場合に、どの程度が破産手続き上の財産(破産財団)に組み入れられるのかを解説します。

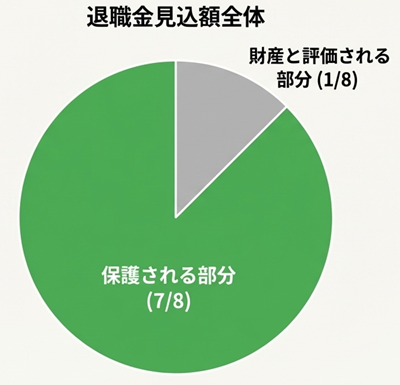

在職中の退職金債権は「8分の1」が財産評価の目安

現在、勤務中の場合、いま辞めたら支給される退職金も経済的価値のある権利として破産財団に含まれます。

とはいえ、実際に退職しなければ受け取れない不確実なものですから、全額がそのまま財産とみなされるわけではありません。

裁判所の多くは運用上、「今退職したと仮定した場合の退職金見込額」の8分の1を現在の財産価値と評価します。

例えば退職金規定に基づき今退職すると400万円もらえる場合、その8分の1である50万円が破産者の財産に計上されるイメージです。

では、なぜ「8分の1」という割合なのでしょうか?

これは法律上の根拠と裁判所の配慮によるものです。

法律では、給与や退職手当債権については4分の3が差押禁止(保護)と定められており、最大4分の1までしか債権者が取れない建前になっています(破産法34条3項2号、民事執行法152条2項)。

つまり本来は退職金の4分の1が配当原資となり得るのですが、実際には将来の退職金は不確実です。

くわえて、今後懲戒解雇などで退職金自体が消滅する可能性や、会社の業績悪化で退職金額が変動するリスクもあります。

そこで裁判所は債権者と破産者の公平を図り、差押え可能部分(1/4)のさらに半分程度に圧縮して評価する運用をとっています。

この結果、生じたのが「退職金見込額の8分の1(=1/4の半分)」という慣例なのです。

裁判所によれば、8分の1のみ財産とみなすのは「将来のことは確実でない」ことを考慮した措置だとされています。

4分の1となる例外事情

例外的に4分の1となる場合もあります。

在職中でも「退職が既に具体的に予定されている場合」には、近く支給見込の退職金について法定の差押え可能部分(4分の1)が財産と評価されることがあります。

例えば、早期退職が決まっているようなケースでは、退職金請求権が現実化しやすいため8分の1ではなく4分の1を配当原資とする運用も一部でなされています。

もっとも大半のケースでは「退職の予定がない在職中」に該当し、8分の1評価が適用されると考えて良いでしょう。

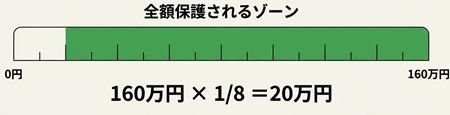

160万円未満の退職金

8分の1評価の具体的効果としては、退職金見込額が比較的小さい場合に財産組入れがゼロになる点が挙げられます。仮に退職金見込額が160万円未満であれば、8分の1に圧縮すると20万円未満となります。

この場合、破産管財人への支払い(配当に回す額)は不要とされる運用です。

実際、神奈川県の自己破産運用では退職金見込額の8分の1が20万円未満なら回収しない扱いとなっており、160万円未満の退職金しか見込めない場合は退職金に関して配当ゼロ(全額保護)となります。

逆に言えば、退職金見込額が160万円以上の場合に初めて配当の対象が発生する計算です。

なお、退職金見込額の評価にあたっては、基本的に「自己都合退職の場合の金額」で算定します(会社都合退職だと増減額規定がありますが、通常自己破産では自己都合退職扱いで計算します)。

破産申立てには「退職金計算書(退職金見込額証明書)」の提出が求められるのが一般的で、この書類で「今退職した場合いくら受け取れるか」を明示する必要があります。

退職金と確定拠出年金

この記事で紹介している退職金とは、会社から支払われるものです。

退職金代わりとして使われる確定拠出年金等の制度の場合は、話が別です。

確定拠出年金や中退共制度の場合、そもそも法律で差押が禁止されている財産となります。

8分の1の基準ではなく、全額が保護される扱いとなります。

この場合、会社の退職金制度が確定拠出年金だけである、中退共だけであるということを示せば良いことになります。

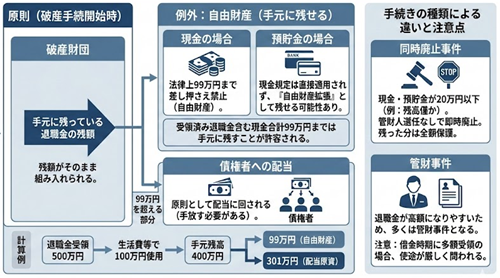

退職金を受領済みの場合

既に退職して退職金を受け取っている場合、その退職金はもはや「将来の権利」ではなく手元の現金・預貯金です。

そのため、特別な保護はなく他の現金・預金と同様の扱いになります。

具体的には、破産手続開始時点で手元に残っている退職金の残額がそのまま破産財団に組み入れられる財産となります。

ただし、現金については法律上「99万円まで」の金額は差し押さえ禁止財産(自由財産)と定められています(破産法34条3項1号、民事執行法131条3号)。

したがって、受領済み退職金を含め破産者が持つ現金は合計99万円までは手元に残すことが許されます。

ただ、通常は現金で所持するものではなく、預貯金口座で管理しているものかと思います。この場合は、直接的な99万円の規定ではなく、自由財産拡張として残せる可能性がある、という性質になります。

一方、99万円を超える現金・預貯金部分は免れないでしょう。

管財事件となった場合でも、原則として99万円を超える財産は債権者への配当に回される(手放す必要がある)扱いです。

例えば退職金500万円を受け取り、その後生活費等で100万円を使い、支払を停止した時点で、手元に400万円残っていたとします。

この場合、99万円を除く301万円が破産財団に組み入れられ、債権者配当の原資となる計算です。

もっとも、破産の申し立て時に現金・預貯金が20万円以下であれば、同時廃止(資産が無いので管財人を選任せず即時手続き廃止)となり、没収されないケースもあります。

例を挙げると、退職金を受領後、少しずつ生活費等に充当して残高がごく僅かになっていれば、そもそも破産管財人を立てる必要がない「同時廃止事件」として処理され、結果的に退職金も残った分は全額保護されます。

とはいえ退職金のように高額になりやすい財産が絡むと、多くの場合は管財事件となる点には注意が必要です。

借金をしていた時期に多額の退職金を受領している場合には、使途については厳しく問われるのが通常です。

未回収の退職金

なお、「退職後だがまだ退職金受け取っていない」ケース(例:退職手続き中で振込待ちの場合)についても触れておきます。

この場合は債権(受取権利)としての退職金になりますが、既に退職済みで支給が確定しているため差押禁止部分(4分の3)を除いた残り4分の1が財産と評価されます。

裁判所によって細かな基準は異なりますが、退職後未受領の場合は最大で4分の1が取られる(逆に言えば最低でも4分の3または33万円は手元に残せる)と理解しておくと良いでしょう。

自由財産の拡張制度

自由財産の拡張制度とは、破産者の事情に応じて本来は財産となるものの一部について、裁判所が「処分しなくてよい財産(自由財産)」として手元に残すことを認める制度です。

破産法34条4項・5項に基づき、破産管財人の意見を聴いて裁判所が決定します。

退職金に限らず、車や預貯金など生活再建に必要な一定の資産を残す目的で利用されることがあります。

自由財産拡張の典型基準

裁判所は公平性の観点から、自由財産拡張をする場合にもある程度の統一基準を設けています。

代表的なのが財産の種類ごとの基準と金額の基準です。

まず財産の種別による基準として、横浜地方裁判所では以下のような財産は「処分・換価せず自由財産にしてよい」と運用上認めています。

20万円以下の預貯金(複数口座がある場合は合計で20万円以下)

解約返戻金が20万円以下の生命保険(複数契約合計)

査定価値20万円以下の自動車

居住用家屋の敷金返還請求権(賃貸住宅の敷金)

電話加入権(現在は大きな価値ではありませんが念のため)

退職金債権:退職金見込額の8分の1相当額が20万円以下の場合は退職金債権の全額を自由財産とする。

逆に8分の1相当額が20万円を超える場合は、その退職金債権の8分の7部分(=差押禁止部分)を自由財産として残し、8分の1部分のみ財産組入れとする。

複数の財産の合計金額が一定額を上回る場合にどうするかという問題は残されています。

「生活の保障に欠かせないもの」「換価しても債権者への配当がごく僅かなもの」ははじめから自由財産として拡張を認める扱いになりやすいのです。

一方で、株式や不動産など価値が高かったり生活必需と言えない資産は原則拡張不可とされています。

最大99万円の基準

次に金額による基準ですが、特に重要なのが「99万円基準」です。

破産法上、現金99万円までが法定の自由財産であることから、東京地裁では自由財産の総額が99万円以下に収まる場合には比較的緩やかに拡張を認め、99万円を超える場合には慎重に判断する運用がなされています。

大阪地裁でも「原則として現金も含め総額99万円まで拡張可、それを超える部分は特段の事情がない限り認めない」という基準です。

神奈川県でもこのような運用が広まっていますが、厳しい対応をされる管財人もいます。

要するに自由財産の合計額が99万円を超える拡張は例外的で、認められればかなり異例という感覚です。裏を返せば、拡張後の資産総額が99万円以内に収まる範囲であれば比較的認められやすいとも言えます。

例えば、破産者が預金30万円と車(20万円相当)を持っている場合、合計50万円なので99万円以下です。

この程度なら自由財産拡張が許容される範囲でしょう。退職金についても、8分の1相当額と他の資産を合わせて99万円以下であれば、拡張により退職金の大半(8分の7)は守られる可能性が高いです。

一方、例えば退職金見込額の8分の1が100万円で預金も少しあるような場合は合計が100万円超となり、超過する部分については拡張が難しいため何らかの形で配当に充てざるを得ないでしょう。

過去には「20万円基準」(個々の財産ごとに20万円超えるか否かで判断)を用いた裁判所もありましたが、近年ほぼ廃れています。現在は上記のように総額99万円および種別20万円程度を目安にした運用が一般的です。

自由財産拡張申立てのポイント

自由財産拡張として財産を残したい場合には、自由財産拡張の申立をする必要があります。

東京地裁などでは少額の財産については、申立てがなくても認めることがありますが、神奈川県では、少なくとも財産目録上への記載を求められ、破産管財人によっては必要性や相当性を記載した申立書の提出を求めてきます。

また、99万円を超える拡張や基準外の財産の拡張を求める場合は、破産者側で正式に自由財産拡張の申立てを行う必要があります。

「どの財産を・なぜ残す必要があるか」を詳しく書いた申立書を裁判所に提出しなくてはなりません。

裁判所は破産管財人の意見を聴取しつつ、その財産を拡張すべき相当の事情があるか(破産者の生活再建に不可欠か等)を判断して許可・不許可を決定します。

裁判所が考慮する事情としては、破産者の生活状況や収入見込み、当該財産の性質、処分すればどれくらい債権者に配当できるかなど様々です。

例えば退職金の場合、勤務先を退職しない限り現実化しないため破産者の生活の拠り所になります。

このため「退職金見込額の大部分(8分の7)は残し、配当に回るのは8分の1のみ」という扱い自体が一種の自由財産拡張の結果とも言えます。

さらに、仮に8分の1部分が高額になっても、破産者の再出発に必要不可欠と認められる事情があれば99万円超でも拡張を許可する余地は残されています。

例えば重い病気の治療費を確保するため、手元資金を通常より多く残す必要があるといったケースでは、裁判所も人道的見地から柔軟に判断する可能性があります。

破産財団とは

ここまで退職金がどの程度財産と見なされるかを説明しました。

では、その「退職金相当額」が破産財団に含まれるとは具体的にどういうことなのでしょうか? また、よく混同されがちな「管財予納金(引継予納金)」との関係についても整理します。

破産財団と退職金の積立

「退職金○○円が破産財団に含まれる」という表現は、平たく言えば「その金額を債権者への配当に回さなければならない」ことを意味します。

破産財団に組み入れられた財産は破産管財人の管理下に置かれ、換価(お金に換えること)された上で債権者に配当されます。

例えば「退職金見込額の8分の1=50万円が財産」と評価されたなら、50万円を工面して破産管財人に差し出し、債権者配当の原資とする義務が生じるわけです。

注意したいのは、在職中の退職金の場合、実際に退職するわけではないので、手元にその50万円があるわけではない点です。

将来受け取るかもしれないお金を前倒しで捻出しなければならないため、破産者自身が積立や親族の援助等で現金を準備して対応する必要があります。

裁判所も非現実的な要求にならないよう配慮はしていますが、退職金見込額が高額で8分の1部分も大きい場合には「そんなお金すぐ用意できない…」という事態も起こり得ます。

実務上は、破産手続開始決定から免責許可決定までの間(数ヶ月程度)に、破産者が毎月少しずつ積み立てる形で必要額を準備するケースもあります。管財人と相談の上で、無理のない範囲で積立計画を立て、手続終結までに合計○○万円を納めるという段取りです。

これにより、実際に退職しなくても「相当額を支払ったから退職金債権は配当済み」という形を取ることができます。

退職金債権自体は管財人が放棄し、将来の退職金は破産者が受け取れるまま残してもらえるわけです。つまり「退職金相当額が財産」というのは、現実には「その額のお金を用意して支払えば退職金は守られる」という意味合いでもあります。

まとめると、退職金の財団組入れ=見込額の一部を配当金として捻出する義務です。

実際に退職金そのものが会社から差し押さえられるわけではなく、破産者がお金に替えて納めることになります。

この点を誤解して「自己破産すると会社に退職金を差し出さなきゃいけない?」と心配する方もいますが、会社を辞めさせられたり退職金を直接取り上げられたりすることはありません。

あくまで破産手続き内での金銭清算の問題だと捉えてください。

管財事件と管財予納金とは?

ここで関連する用語として「管財事件」と「管財予納金(引継予納金)」を説明します。

自己破産には「同時廃止事件」と「管財事件」の2種類の手続形態があります。

同時廃止は文字通り申立と同時に手続きを終わらせる簡易なもので、債務者に処分すべき財産が無い場合に選択されます。一方、管財事件は破産管財人が選任されて財産調査・処分・配当を行う正式な手続きです。

20万円以上のめぼしい資産があると見込まれる場合は管財事件となるのが原則です。

管財事件では、管財人の報酬や手続き費用をまかなうために破産者が裁判所に一定額を納付しなければなりません。

これを予納金といい、代理人弁護士付きの少額管財事件なら横浜地裁で20万円程度が最低ラインです(裁判所・事案により増額あり)。

このお金は管財人の活動費用・報酬に充てられるもので、手続き開始時に前払いします。

したがって、予納金(管財人費用)と債権者への配当金は別枠と考える必要があります。

退職金が原因で管財事件になる場合、「高額な退職金見込額の8分の1を払わねばならない上に予納金まで必要になる」という二重の負担が生じがちです。

例えば退職金見込額8分の1が100万円なら、その100万円も用意し、さらに予納金20万円も納めなければなりません。「自己破産するのに100万円以上のお金がかかる」という誤解は、ここから来ている部分があります。

しかし正確には、予納金は破産手続費用、退職金相当額は配当金であり、性質が異なります。どちらも破産者が拠出するお金ではありますが、用途も扱いも別物です。

「退職金が管財予納金に充てられる」の真相

インターネット上では「退職金が管財人の予納金に回される」といった表現を目にすることがあります。

しかし、厳密には誤解を招く表現です。退職金相当額と管財予納金は本来別建てであり、退職金部分は債権者配当、予納金は管財人報酬です。とはいえ、一部の裁判所では両者の調整を図る運用も行われています。

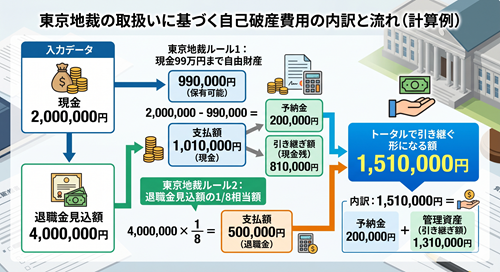

例えば東京地裁では、破産者が自由財産(99万円以下の現金など手元に残せる財産)から予納金を支出した場合には、その金額分を退職金見込額の支払いに充当したものとみなす運用があるとされます。

具体例として、退職金見込額600万円(本来回収額75万円)のケースで、予納金20万円を自由財産から納付したとします。東京地裁の運用では「20万円は既に退職金見込額の一部として払われた」と扱われ、残り55万円を支払えば済む計算になります。

つまり予納金20万+追加55万で合計75万円を満たせば良く、予納金を別枠で上乗せ二重払いする訳ではないのです。

このように予納金を配当金の一部とみなす運用もありますが、重要なのは予納金を用意する負担自体は消えないことです。

上記例でも破産者は合計75万円を拠出しており、そのうち20万が予納金、残り55万が配当金という内訳に過ぎません。退職金が予納金に充当される=予納金を払わなくてよいという意味では決してない点に注意しましょう。

別のケースで、現金200万円、退職金見込額400万円という場合、東京地裁の取扱いですと、現金99万円を上回る101万円をまず支払う必要があります。このうち20万円が予納金となります。加えて、退職金見込額の8分の1相当額である50万円を別途支払う必要が出てきます。そのため、トータルで151万円を引き継ぐ形になるでしょう。

まとめると、

退職金相当額: 債権者に配当するため破産者が支払うお金。通常、積立などで用意して管財人に差し出す。

管財予納金: 手続き費用として破産者が裁判所に納めるお金。申立時〜直後に前払いする。

両者は別物ですが、東京地裁では予納金を配当金の一部とみなす運用があり、結果として破産者の負担総額が幾分調整されるに留まります。

したがって「退職金が管財予納金に充てられる」という表現は、一部事実を反映しているものの誤解を招きやすいと言えます。

実際には「退職金相当額の支払い義務」と「予納金納付義務」があり、一部の裁判所では予納金支出分だけ退職金支払い額が減るくらいに理解しておきましょう。

なお、退職金見込額が小さい場合はそもそも管財事件にならず予納金不要になるケースもあります(例えば前述のとおり退職金見込額160万円未満であれば配当なし→換価すべき財産無しとして同時廃止処理)。この場合は予納金0円+退職金配当0円で自己破産手続きが完了します。

退職金見込額証明書取得時の会社バレ

自己破産の申立て準備にあたり、勤務先に「退職金見込額証明書」を発行してもらう必要が生じる場合があります。

これは前述した退職金計算書と同じものを指し、「現時点で自己都合退職した場合に支給される退職金額」を会社に証明してもらう書類です。

会社員として3年以上勤続している場合などは裁判所から提出を求められるのが一般的です。

しかし、多くの方が心配されるのが「この証明書発行を依頼すると会社に自己破産がバレるのでは?」という点でしょう。

ここでは、退職金見込額証明書が必要なケースと会社に知られずに取得する方法、注意点について解説します。

証明書が不要となるケース

まず、必ずしも全員が証明書提出を求められるわけではありません。

以下のような場合には裁判所も退職金額の証明を省略することがあります。

勤務先に退職金制度がない場合:

そもそも退職金が支給されない会社では証明書は不要です。ただし、その場合でも「退職金制度が無いこと」を示すため、就業規則や雇用契約書の写し等で無制度である旨を証明する必要があります。

自営業やフリーランスの場合:

退職金制度が無いので同様に不要です。

既に退職済みで退職金を受領後の場合:

受領額が証明そのものなので、預金通帳記帳等で金額確認できれば別途証明書は要りません。

また、裁判所によっては勤続年数が極めて短い場合(例:3年未満)は退職金額自体がごくわずかと推測されるため証明書を要求しない運用もあります。

会社にバレずに証明書を取得する方法

では、証明書が必要な場合にどう依頼すれば会社に怪しまれないかを考えましょう。

ポイントは依頼時の理由付けと依頼方法です。

まず結論から言うと、退職金見込額証明書の発行に際し「自己破産するので必要です」と正直に伝える必要は全くありません。

会社側としては在職中の社員からこのような証明書を求められること自体珍しいため、不審に思って理由を聞いてくる可能性があります。

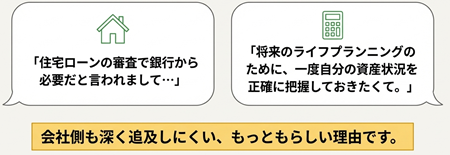

その際には、「住宅ローンの事前審査に必要と言われたので」とか「個人的な金融手続きで必要なんです」といった無難な理由を伝えるのが定番です。

例えば具体的には、「家を買うことを検討して銀行に相談したら、退職金の見込み額も資料としてあった方がいいと言われまして…」というような説明が考えられます。住宅ローン審査では勤務先の在職証明や収入証明は求められますし、退職金についても銀行が参考にするケースがあるため、それらしい理由になります。

「個人再生や自己破産のため」と伝えるより遥かに穏当で、会社側も深く追及しにくい口実と言えます。

また、金融関係のYoutubeチャンネルでは、退職金を含めて資産の一覧表を作成するよう進めるものもありますので、これを口実に使うことも考えられるでしょう。

依頼の仕方としては、会社規模によりますが多くは人事部や総務部が担当になります。

会社に決まった様式(フォーマット)があればそれを使いますが、無い場合は自分で簡単な依頼文を作成して提出します。

退職金見込額証明書(例)

当社従業員 ○○○○ につき、本日現在、自主退職した場合の退職金は下記の金額であることを証明します。

金 ○○○○○○ 円

このように「現時点で自己都合退職した場合の退職金額はいくらである」旨を会社名で証明してもらえればOKです。会社によっては「ウチにはそんな書類用意がない」と戸惑われるかもしれませんが、その場合も上記5項目(本人氏名、退職金額、算定日付、会社名と押印、証明書発行日)が書いてあれば様式自由ですと説明すれば対応してもらえる場合があります。

証明書に代わる書類で証明

どうしても会社に依頼しづらい場合の対処法もあります。

就業規則や退職金規程に計算方法が明記されているなら、自分で退職金額を計算してその根拠資料を提出する方法です。

例えば就業規則の退職金条項と勤続年数を示す書類(人事記録や健康保険加入年月日証明など)を提出し、弁護士に「計算の結果、自己都合退職時の退職金見込額は○○円と算出されました」という意見書を書いてもらえば、裁判所がそれで認めてくれるケースがほとんどです。

ただし自己計算の場合では、計算根拠となる退職金規定の提出も求められますので、これらが交付されている、コピーをもらえることが必要になるでしょう。

よくある質問(FAQ)

Q1: 自己破産すると本当に退職金は没収されてしまうのですか?

A: 一部は保護され、一部が配当原資となるイメージです。

在職中なら退職金見込額の8分の1程度が財産と評価され、残りは保護されます(たとえば見込額800万円なら財産評価100万円のみ)。

すでに受け取った退職金は現金扱いですが、99万円までは手元に残せる可能性が高いです。

したがって全額没収されるケースは基本的にありません。ただし、退職金額が非常に大きい場合は8分の1部分も高額になるので、その分は債権者への配当に回す必要があります。労働者の生活保障のため、法律上も退職金の4分の3は差押禁止とされていますので、大部分は守られると考えてよいでしょう。

Q2: 退職金見込額の8分の1すら用意できないと破産できないのですか?

A: 用意できなくてもすぐに破産できなくなるわけではありませんが、裁判所から管財人を選任される場合は何とかして配当分を捻出する必要があります。

例えば親族から援助を受けたり、退職金相当額を分割で積み立てる計画を立てて、手続き自体は進めてもらえるケースもあります。まずは弁護士に相談し、支払い方法について交渉してもらうと良いでしょう。

Q3: 退職金見込額証明書を会社に請求したら、会社に自己破産がバレて解雇されたりしませんか?

A: 自己破産を理由に解雇することは法律で禁止されていますし、証明書発行の依頼をしただけで懲戒処分を受けることも通常ありません。

多くの会社では「何に使うのかな?」と多少不思議に思う程度で、それ以上詮索しないことが多いです。

仮に理由を聞かれても、「住宅ローンの相談用です」といった無難な説明をすればまず破産手続きだとは気付かれません。

ただし、会社から借金をしている場合(社内融資など)は債権者に会社が含まれるため破産手続開始時に通知が行き、避けようがありません。社内貸付がない限り、証明書取得や官報公告だけで会社にバレる可能性は低いので過度に心配なさらなくて大丈夫です。

Q4: 自由財産の拡張は誰でも認めてもらえるのですか?

A: 自由財産拡張の可否は裁判所の裁量判断ですので、誰でも認められるとは限りません。

最低限の基準としては、拡張しても手元資産の総額が99万円以内であることが一つの目安です。

それを超える拡張は例外的で、破産者の経済的更生に必要不可欠といえる事情が求められます。

認められやすい典型例は、20万円以下の預金や生活必需品の類です。退職金については既に8分の7が保護されているので、さらに拡張が必要となる場面は限定的でしょう。

Q5: 勤務先に退職金制度がなくても自己破産できるのですか?

A: もちろん退職金制度が無い会社にお勤めでも自己破産手続きは可能です。

むしろ退職金が無い分、退職金証明書も不要ですし、退職金見込額が財産として問題になることもありません。

裁判所には「当社は退職金制度がありません」ということを証明するために、就業規則や労働条件通知書の写しを提出するだけで済みます。

退職金が無い場合、資産状況によっては同時廃止で手続きが終わることも多いです。

つまり管財人も選任されず予納金も不要となる可能性が高いです。したがって退職金制度の有無によって破産手続の可否が左右されることはありませんので、ご安心ください。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。