FAQよくある質問

FAQ(よくある質問)

Q.自己破産できる収入は?

自己破産は「収入が少ない人だけの制度」と思われがちですが、実際には安定収入があっても利用できる場合が多いです。

重要なのは借金額の大小だけでなく、現在の収入や資産で返済を継続できるかという「支払不能」の状態にあるかどうか。

本記事では、自己破産が認められる収入の考え方や判断基準、具体的な目安、神奈川県(横浜地裁)の運用傾向まで整理します。

この記事は、

- 安定収入はあるが借金返済に行き詰まっている人

- 自己破産できる条件や収入基準を調べている人

に役立つ内容です。

自己破産できる収入は?

結論として、安定した収入があっても、現在の収入や財産では借金を継続的に返済できない「支払不能」の状態であれば、自己破産は認められます。

借金の額そのものよりも、「今の収入・資産で返済を続けるのが客観的に無理か」が重視されるのです。

自己破産は債務者の救済制度であり、「支払不能」であれば法律上は借金総額が少なくても申立て可能です。一方で、一定以上の収入や資産があって返済できる余地がある人は、裁判所に「支払不能」とは認められません。

例えば、借金100万円でも収入ゼロで資産もなければ返済は不可能なので「支払不能」と判断されますし、逆に借金100万円でも300万円の預貯金がある人は返済可能なため支払不能には該当しません。

要するに、「返せるかどうか」が自己破産の鍵です。

「支払不能」とは?

自己破産を申し立てるためには、法律上の要件である「支払不能」に該当している必要があります。

破産法第15条で定められるこの要件こそが、自己破産を認めてもらうための最重要ポイントです。

破産法上の「支払不能」とは、「債務者が支払能力を欠くため、その債務(返済期限が来ているもの)について一般的かつ継続的に弁済できない状態」を指します。

平たく言えば、自分の現在の収入や財産では「どう考えても借金を返し続けるのは無理な状態」が支払不能です。

一時的に今月の支払いが苦しい程度では該当せず、将来の収入見込みや家計状況も含めて「この先も返済を続けるのは客観的に見て不可能」と認められる必要があります。

裁判所や専門家は、債務者が支払不能かどうかを判断する際に様々な要素を総合考慮します。

借金総額だけでなく、その人の収入、預貯金・不動産・保険解約返戻金などの資産、家族構成(扶養家族の有無)、年齢、健康状態などが判断材料となります。

つまり、「収入や財産をもってしても返済の継続が事実上不可能か」を多角的に見るわけです。

このように定義される支払不能は、法人破産では「債務超過」と並ぶ破産原因の一つですが、個人の破産原因は支払不能のみです。個人の場合、「返済能力がもはや無い」という状態であれば破産の要件を満たす一方、資産超過(プラスの財産がある)ならば破産は認められません。

自己破産の収入基準?

「現在仕事をして収入があるけれど、自己破産はできるのか?」――結論から言えば、収入がある場合でも返済が困難な状態であれば自己破産は可能です。法律上、借金額について「〇〇円以上でなければ破産できない」という下限基準は存在しません。

極端に言えば、借金が数十万円でも、収入や資産が皆無で返済の目処が立たないなら支払不能と認められ得ます。一方で、借金が数百万円あっても高収入で返済能力が十分あれば、支払不能とはみなされません。

収入と返済負担のバランスがカギ

破産を認めるかどうかは、「借金額」より「返済負担の重さ」で決まります。具体的には、月々の収入に対する返済額の比率や、収入から生活費を差し引いた残額で返済が継続できるかがポイントです。

実務上、以下のような目安が知られています。

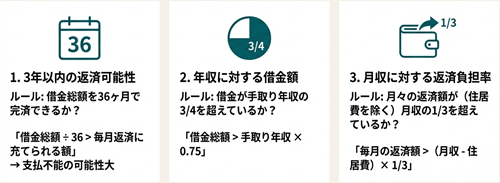

3年以内に返済できない借金かどうか

現在の借金総額を36で割り、その額が毎月捻出できる返済額を上回っている場合、支払不能と判断されることが多いです。例えば月々の余剰が2万円しかないのに借金が100万円あれば、36ヶ月(3年)では完済できないため支払不能とみなされやすいということです。

おそらく3年というのは任意整理でまとまりやすい期間だからでしょうか。とはいえ、最近では、3年の無利息分割払いも認めない消費者金融が増えてきていますので、あくまで一つの目安程度といえるでしょう。

年収に対する借金額の比率

手取り年収の約3/4を超える借金がある場合は返済困難の目安になります。例えば年収300万円(手取り)に対し借金が250万円以上あれば危険水域と言えます。

月収に対する返済負担率

住宅費(家賃やローン)を除いた月収の1/3以上を借金返済に充てているようなら、生活維持が難しく支払不能が強く疑われます。毎月の給料のうち、相当額が借金の支払いで消える状況は長続きしません。

もっとも、上記はあくまで一般的な目安であり、裁判所は各人の生活状況を個別に見ます。

「扶養家族が多く生活費がかかる」「病気やケガで今後収入が減る見込み」などの事情も考慮されます。

逆に言えば、収入があっても生活費等を差し引いて返済に充てられるお金がほとんど残らなければ、「継続的な支払いは困難」と判断され支払不能と認められるのです。

支払不能のケース例

ケースA: 借金50万円・収入0円・資産なし

→ 借金額は小さくとも返済の術が全くないため、支払不能と認められる可能性が高い。

ケースB: 借金100万円・月収12万円(手取り)・一人暮らし

→ 月収から家賃や生活費を引くと返済に回せるお金がほぼ残らない場合、継続的な返済は困難であり支払不能と判断されうる。

ケースC: 借金100万円・預貯金300万円

→ 借金より多くの資産があるため返済可能であり、支払不能とは認められない。

以上のように、収入があるかどうかそのものより、「その収入で返済を維持できるか」が問われることを押さえておきましょう。

一般的なサラリーマンの場合、「借金総額が200~400万円、月々の返済額が8~10万円程度」といった状況になると支払不能と認定される可能性が高いといわれています。

ただし扶養家族の有無など状況により基準は異なるため、自分だけで判断せず専門家に相談することが大切です。

任意整理等での解決

借金総額に明確な下限はないとはいえ、借金があまりに少額の場合(数十万円以下)は、自己破産より任意整理などで解決するケースも多いのが実情です。

裁判所への費用や弁護士費用の負担を考慮すると、50万円未満程度の借金では自己破産のメリットが小さいこともあるためです。

なお、日弁連の調査でも自己破産申立人のうち借金総額が100万円未満のケースは約8.4%と少数派ですが、それでも一定数存在しています。

借金額が少なくても支払不能なら破産手続自体は可能ですが、費用対効果や他の債務整理手段も含めて慎重に検討しましょう。

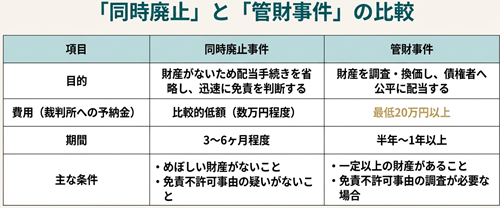

「同時廃止」と「管財事件」の違い

自己破産の手続には、大きく分けて「同時廃止事件」と「管財事件」の2種類があります。

これは申立後、裁判所が破産管財人(裁判所に選任される第三者の弁護士)を置くか否かの違いです。

同時廃止事件: 破産管財人が選任されず、破産手続開始と同時に手続きが終了するケースです。

債務者にめぼしい財産がなく、債権者への配当を行う必要がない場合にこの形になります。

同時廃止になると手続は簡易かつ迅速で、費用負担も比較的軽くなります。実際、個人破産の約7割前後は同時廃止で処理されています。

管財事件: 裁判所が破産管財人を選任し、債務者の財産調査・換価(現金化)・債権者への配当を行うケースです。

債務者に一定以上の資産がある場合や、免責不許可事由(後述)が疑われ調査が必要な場合、あるいは個人事業主や法人代表者の破産などでは管財事件となります。

管財事件では破産管財人の費用として最低20万円以上の予納金を裁判所に納める必要があり、手続期間も半年~1年程度と長引く傾向にあります。

では収入がこれらにどう影響するかですが、ポイントは「資産の有無・大きさ」と「免責不許可事由の有無」です。収入そのものが直接同時廃止・管財の別を左右することは基本的にないはずです。収入があっても資産が乏しければ同時廃止になり得ますし、収入がなくても資産があれば管財事件になります。

ただ、実務上の感覚値としては、管財事件の場合には20万円以上の予納金が必要となり、これを準備できそうかという点から申立人の収入も判断要素として使われているのではないかというケースも見られます。

同時廃止となる条件(資産要件)

一般的に、債務者が持つ自由財産を超えるめぼしい財産が無いことが条件です。

具体的目安として、「現金預貯金の残高が概ね20万円以下」で、換価・配当すべきような財産(不動産や高額の生命保険解約金など)を持っていない場合、同時廃止が認められます。

裁判所によって細部の運用は異なりますが、例えば神奈川県内の裁判所では、預貯金や保険20万円以上を持っていると財産有りとみなされるのが一つの基準です。

また、資産状況に加えて免責不許可事由がないこと(浪費やギャンブルによる借金など重大な問題行為がないこと)も同時廃止の条件です。

免責不許可事由がある場合はたとえ資産が無くとも調査のため管財人が付く運用が増えてきています。

収入と手続類型の関係

繰り返しになりますが、「収入が高いから管財事件」「収入がないから同時廃止」と一概に決まるわけではありません。収入が多い人でも財産がほとんど無ければ同時廃止になり得ますし、収入がゼロでも財産があれば管財事件です。

また、収入が多い人ほどむしろ自己破産ではなく個人再生手続(安定収入を元に借金を一部返済して残り免除を目指す手続)を選択するケースもあります。

裁判所が職権で「あなたは収入あるから個人再生にしなさい」と強制することはありませんが、収入に余力がある場合は破産以外の債務整理手段も検討すべきというアドバイスを受けることはあります。

ある程度の収入がある場合に、自己破産の申立をしたところ、なぜ個人再生にしないのかという質問が裁判所から届いたこともあります。

神奈川県における自己破産

神奈川県(横浜地方裁判所管内)で自己破産を検討する場合、全国共通の法律に則って進められる点は同じですが、運用上の細かな基準や傾向に地域差がある場合があります。

神奈川では、預貯金20万円以上を持っていると原則管財事件となる運用が知られています。

例えば手元に50万円の貯金がある場合、東京地裁などでは少額管財で20万円納付を求められるケースですが、横浜地裁でも基本は管財事件となります。

ただし、自由財産拡張の申立てにより99万円までの現金類については「生活に必要な財産」として保有を認めてもらえる可能性があります。

この手続きを行い裁判所が許可すれば、結果的に99万円以下の現金しか持っていない人は配当すべき財産なしと扱われ、管財予納金を上回る部分については残せることも多いです。

また、神奈川県内の破産実務では、申立時に同居家族の収入状況を提出させられます。

自己破産の申立書類には家計収支表が含まれ、そこに世帯全体の収入・支出を記載する必要があります。同居している家族(配偶者など)がいる場合、その給与明細や収入証明も提出が求められます。

そのため、「家族に内緒で破産したい」という相談者も、同居人がいる場合は基本的に内緒で進めることは原則として難しいとされています。

裁判所としては世帯の収支を把握し、本当に返済不能か確認する必要があるからです。

例えば配偶者に十分な収入があり家計を支えられるなら、申立人自身の可処分所得が実は多いのでは、といった判断材料にもなるためです(もっとも、家族に法的な返済義務が及ぶわけではありません)。

家計収支の具体例

例えば横浜地裁では、夫婦共働きで家計を一にする場合、夫が破産申立てする際には妻の収入証明(給与明細2ヶ月分など)も求められます。

同一家計に同居の親や成人した子どもがいればその収入も確認対象です。

これによって、世帯収入に対する借金返済負担の度合いを裁判所が把握し、支払不能かどうかの判断材料にします。

「配偶者の収入で生活費をまかなえるなら、自分の収入は返済に回せるのでは?」という視点も働くためです。ただし実際には家族にもそれぞれ事情があるため、一概に家族収入があるから破産できないということはありません。あくまで家計全体を踏まえて返済可能性を検討するための資料と位置付けられます。

この点は、借金の理由が家計に関するものであるかも関係するでしょう。

データで見る自己破産者の現状

最新の自己破産の傾向を把握するため、日弁連が公表した「2023年破産事件及び個人再生事件記録調査」の結果を確認しておきます。これは全国の破産事件から無作為抽出した事例を集計したものです。

主な統計項目から、自己破産申立人のプロフィールが浮かび上がります。

これを元にした報道などもされています。ただし、元データは、人口比率や事件数比率が反映されておらず、各都道府県で20件ずつ(高裁所在地はもっと多い)の事件データによるものであるため、神奈川県の実状の数字は平均値よりは高めと推定されます。

一応の参考値程度と捉えてください。

破産者の平均月収

自己破産申立人の平均月収は約13万8038円で、前回調査より減少。

コロナ禍の影響等もあり、破産に至る方の収入水準が全体的に低下傾向にあることがうかがえます(ちなみに前回調査時は約14万2千円)。

月収15万円未満の層が全体の約半数を占め、とりわけ女性破産者の7割超が月収15万円未満というデータもあります。収入面で脆弱な立場の方が多いことが読み取れます。

もっとも、横浜地方裁判所では、月収30万円以上の自己破産者も一定割合います。

破産者の平均負債総額

支払不能かどうかには借金額も影響します。

一応、日弁連調査における平均負債総額は約1084万円で、こちらも過去の調査より大幅に減少しているとされます。

高額な住宅ローンや事業融資というより、比較的小口の無担保債務で行き詰まるケースが増えていると分析されています。

実際、借金総額400万円未満で破産に至ったケースが全体の5割程度、1000万円未満の人が約8割を占めており、必ずしも巨額の借金が原因とは限らない状況です。

平均値なので、多額の借金があった少数の人が大きく引き上げているかと思われます。

破産者の平均債権者数

このデータによると平均債権者数(借入先の件数)は約6.8社です。

複数の金融業者から借入れて多重債務に陥るパターンが多いことを示しています。

一応、支払不能かどうかの判断では、債権者が多い方が認められやすい印象ではあります。

まとめ

収入があるからといって自己破産ができないわけではなく、「支払不能」と認められるかどうかが鍵になります。

借金の額そのものよりも、現在の収入・家計の状況で返済を続けることが客観的に無理な状態かが問われるのです。

本記事で見たように、裁判所は収入と支出のバランス、財産の有無、家族構成など多面的に判断します。手取り収入に対し返済負担が過大であれば、たとえ収入があっても自己破産は認められます。

神奈川県においても、収入が少なく返済の見込みが立たない方々が毎年多数自己破産という選択をしています(※横浜地裁管内で年間5千件以上)。

決して特殊なことではなく、むしろ生活再建のための正当な手段です。借金問題は早めに相談するほど解決の選択肢も広がります。

最後に重要なポイントを整理します。

現在の収入・資産で返済継続が困難なら、借金総額に関わらず自己破産を検討できます。

支払不能の判断基準は、「3年で返せるか」「年収の何倍か」など複数ありますが、根本は家計を維持しつつ返済できる余裕があるかです。

同時廃止か管財事件かは資産状況で決まります。資産がほぼ無ければ7割は同時廃止で早く安価に手続き完了します。

収入があっても貯蓄や支援が十分でなければ破産は恥ではありません。高齢者や若年層でも破産申立は増えている現実があり、誰もが直面しうる問題です。

FAQ(よくある質問)

Q1: 安定収入があるサラリーマンでも自己破産できますか?

A: はい、可能です。ポイントは「安定収入があるか」ではなく「その収入で借金を返し続けることができるかどうか」です。たとえば月収が20万円あっても、生活費等を差し引いて返済に充てるお金がほとんど残らなければ支払不能と認められます。

実際に、給与所得者の方でも自己破産された例は多数あります。平均的な自己破産申立人の月収は約13.8万円であることからも、職について収入がある人が大半だとわかります。

重要なのは家計収支のバランスです。安定収入があっても返済負担が重すぎれば、遠慮なく専門家に相談すべきです。

Q2: 借金がいくら以上あれば自己破産できますか?

A: 法律上、借金額の最低基準はありません。

極端な話、借金が10万円程度でも返済不能なら破産手続は利用可能です。ただ実務的には、あまりに借金が少額だと破産の費用(裁判所費用や弁護士費用)倒れになるため、他の方法で解決を図る場合も多いです。

一般には「50万円以上の借金があるなら検討を」という声もありますが、それも絶対ではありません。実際、借金30万円程度でも収入が全くなく返済の見込みがない場合に破産したケースもあります。

大切なのは額より状況です。

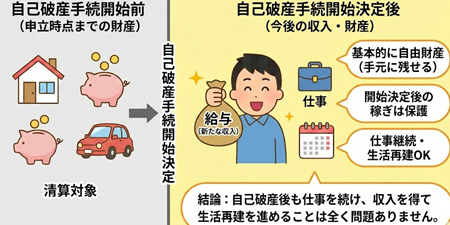

Q3: 自己破産すると今後の収入や財産はどうなりますか?

A: 自己破産手続開始決定後に得た収入は、基本的に自由財産(手元に残せる財産)となります。

例えば給与所得者の場合、破産手続開始後に稼いだ給料は新たな財産として原則保護されます。

破産手続では申立時点までに持っていた財産を清算しますが、手続開始以降の稼ぎまで取り上げられることはありません。

したがって、自己破産後も仕事を続けて収入を得ること自体には何の問題もなく、むしろ生活再建の糧として認められています。

Q4: 家族に内緒で自己破産できますか?

A: 同居の家族に完全に秘密にするのは難しい場合が多いです。破産申立時に提出する家計収支表では、同居家族の収入も開示する必要があり、例えば配偶者の給与明細等を裁判所へ提出します。

また、破産手続では官報公告や一部職業資格の制限など、公的に情報が一定伝わる仕組みもあります。

ただし別居の親族など同居していない家族に知らせる義務はなく、貸金業者などから家族へ取立て連絡が行くことも法律で禁じられています。

どうしても知られたくない事情がある場合は、事前に弁護士へ相談し対策を考えましょう。

場合によっては家族に協力してもらい任意整理で解決するといった選択肢も考えられます。

Q5: 自己破産以外に収入がある人の債務整理方法はありますか?

A: はい、収入がある方だからこそ利用できる個人再生という手段があります。

個人再生(正式には個人債務者再生手続)は、安定収入を前提に借金の大幅圧縮と分割返済を行う手続です。

例えば借金を5分の1程度に減額し、残額を3~5年かけて返済していく計画を立てます。

住宅ローンがある人がマイホームを残したまま債務整理したい場合にも有効です。

ただし返済計画を完遂する必要があるため、ある程度の収入継続が見込めないと利用は難しいです。

一方、任意整理は将来利息カットや長期分割による返済負担軽減を図る私的交渉手段で、収入に合わせた支払いプランを債権者と合意できれば破産を回避できます。収入がある程度ある方は、自己破産のみならずこれら他の債務整理も含めて検討するのが望ましいでしょう。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。