FAQよくある質問

FAQ(よくある質問)

Q.自己破産の流れは?

神奈川県で自己破産を検討している方に向けて、相談開始から免責許可(借金ゼロ)に至るまでの流れを、横浜地方裁判所の運用を踏まえて解説します。

弁護士への相談、受任後の督促停止、必要書類の準備、同時廃止・管財事件の分岐、免責決定までの実務的ポイントを網羅。自己破産は決して特別な制度ではなく、生活再建のための現実的な選択肢です。

神奈川県ならではの特徴を理解し、安心して再スタートを切るための全体像を整理します。

この記事は、

- 神奈川県在住で自己破産を検討している方

- 弁護士相談から免責までの流れ事前に把握したい人

に役立つ内容です。

神奈川県で自己破産の流れ

借金に悩み将来に不安を感じている神奈川県在住の方でも、自己破産という法的手続きを踏めば借金の返済義務を免除して生活を立て直すことができます。

自己破産は決して特別な人だけの制度ではなく、毎年全国で数万~十数万人が利用する一般的な再出発の手段です。

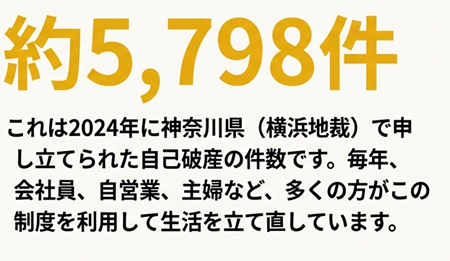

神奈川県(横浜地裁管内)だけでも2024年に約5,798件の破産申立てがあり、前年より増加しました。

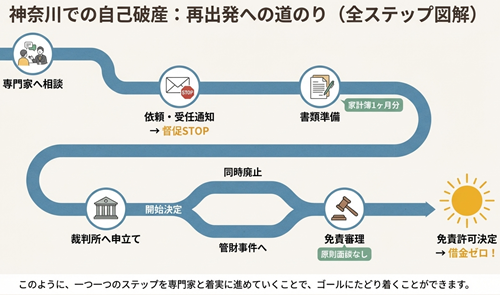

神奈川県にお住まいの依頼者の視点から、自己破産を考え始める段階から法律事務所への相談・依頼、受任後の取り立て停止、書類準備と裁判所への申立て、免責許可(借金ゼロ)取得、そして生活再建に至るまでの一連の流れを具体的に解説します。

それでは、自己破産手続きの具体的な流れを見ていきましょう。

弁護士など専門家に相談

自己破産とは「借金をゼロにする」ために裁判所が認める法的な救済制度であり、他の債務整理(任意整理や個人再生など)では解決が難しい場合の最終手段と位置づけられます。

返済が困難なほど多額の借金を抱えてしまったら、一人で悩まず債務整理に詳しい弁護士にまず相談しましょう。

自己破産については弁護士との初回相談は無料で対応している事務所も多く、現在の借入状況(どこからいくら借りているか)、収入や資産、家族構成などを丁寧にヒアリングしてもらえます。

その上で「自己破産すべきか他の方法が良いか」「破産するとどうなるか」といったポイントを専門家がアドバイスしてくれます。

もし自己破産を選択する場合でも、それは決して恥ずべきことではありません。実際、自己破産は毎年多くの人が利用する一般的な制度であり、借金の重圧から解放され生活を再建することが目的とされています。

コロナ禍以降、神奈川県内でも破産件数は増加傾向にあり、会社員・自営業・主婦など立場に関わらず、多くの方が新しいスタートを切るために自己破産を選択しています。まずは勇気を出して専門家に相談し、現状を整理することが第一歩です。

自己破産では裁判所によって運用がかなり異なります。弁護士を探す際は、その地元の裁判所の運用に詳しい弁護士に依頼した方が良いでしょう。広告などで出てくる弁護士は遠方のこともありますので注意してください。

なお、2023年の日弁連調査では、全国で調査対象になった1233人中、専門家に依頼せずに申立てをしているのは7人(0.57%)だけであり、ほとんどの人が専門家に相談・依頼しながら進めていることがわかります。

多数の人が弁護士などの専門家をつけて自己破産手続きをしているといえるでしょう。

法律事務所の選定と受任手続き

弁護士への正式依頼(受任)を決めたら、弁護士との間で費用の支払い方法を含めた委任契約を交わします。

費用については、借入の事情や管財事件になりそうかなどで変わるでしょう。ほとんどの事務所では分割払いを認めてくれるはずです。

特に弁護士による受任通知の発送後は 借金返済は一旦ストップしますので、それまで返済に充てていたお金を弁護士費用の分割払いに回すことも可能です。

契約後、弁護士は受任通知という書面を全ての債権者に発送します。

この受任通知には「今後の連絡は弁護士が窓口になるため、本人への直接請求を止めるように」と記載されており、貸金業者等の債権者は法律に従って取り立てを即座に停止します。

つまり、みなさま宛ての督促の電話や郵便がピタッと止むのです。

借金に追われ夜も眠れないような状態だった方にとって、この時点で精神的な負担が大きく軽減されます。

ただし注意点として、銀行口座からの自動引き落とし(クレジットカードの決済など)については受任通知後も一定期間は継続してしまう場合があります。受任通知を出した後は、該当口座の残高を確認し、不必要な引き落としがかからないようにしておきましょう。

弁護士に依頼すれば、この段階で借金の督促は止まり、返済も一時ストップします。

依頼者は弁護士の指示のもとで破産申立ての準備に専念できるようになります。

受任から実際に申立てを行うまでの間、横浜地方裁判所では「6か月以内」に申立てを行うことが求められる運用があります。

受任通知によって返済を止めて安心してしまい書類集めが滞れる方もいますが、6か月を超えると裁判所から遅延理由の説明を求められたり、場合によっては管財事件に移行されるリスクもあるため、できるだけ早めに準備を進めましょう。

必要書類の準備

弁護士への依頼後、自己破産の申立てに必要な書類を弁護士と分担しながら準備していきます。

神奈川県では破産申立書類の書式が全裁判所で統一されており、個人用と法人用の2種類だけとシンプルです。

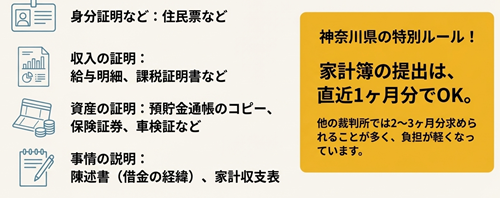

これらの様式は神奈川県弁護士会のサイトからもダウンロード可能で、依頼した弁護士が中心となって作成してくれます。依頼者が準備・収集する主な書類は次のとおりです。

住民票(住所や家族構成を証明)

陳述書(借入の経緯や現在に至る事情を説明する書面)

家計収支表(家計簿)(直近の収入・支出の状況を記録する書面)

各種証明書類:収入証明(給与明細や源泉徴収票等)、課税証明書、預貯金通帳の写し・取引明細、生命保険や自動車の証書類、資産関係の資料(不動産登記簿や車検証、退職金証明書など)

神奈川県の特徴として、家計簿(家計収支)については直近1か月分で足りる運用になっています。一般に2~3か月分の家計表提出を求める裁判所が多い中、横浜地裁ではわずか1か月分でOKとされており、依頼者の負担がやや軽いと言えるでしょう。

また、勤務先で退職金制度がある場合には退職金見込額の証明書類が必要です。

特に勤続5年以上で「退職金なし」と申告する場合には「退職金がないことを証明する資料」を提出するよう神奈川県では求められています。

自動車についても、横浜地裁では減価償却期間(普通乗用車6年・軽自動車4年)を経過した車両は原則「無価値」とみなして差し支えないとされています。高級車や輸入車でない限り、購入から一定年数経過した車は処分対象とならず手元に残せるケースが多いでしょう。この場合でも車検証の提出が必要です。

ジン法律事務所では、費用が分割払いの場合、この必要書類を少しずつ集めてもらい、段階的にチェックを進めていきます。

申立て直前に一気に提出してもらうと、預貯金の明細から申告されていない財産が出てきて、資料を取り直す必要が出てきたりするなどの問題が出ることがあるため、少しずつ重要部分からチェックをしていきます。

適切な時期に自己破産の申立てができるようにスケジューリングをしています。

申立書作成・弁護士との打ち合わせ

書類の収集と並行して、弁護士は依頼者から聴取した内容や入手した資料をもとに申立書(破産手続開始申立書)や陳述書のドラフトを作成していきます。

自己破産では特に「どのように借金を負い、なぜ返済不能に至ったか」という経緯や借入理由が重要視されます。

そこで弁護士は債権者から取り寄せた取引履歴や過去の預金通帳の明細、職歴や収支の変遷などを詳細に分析し、浪費・ギャンブル等の問題行為がないか、あった場合はどう説明するか、といった点まで綿密に報告書をまとめます。

裁判所によっては、特にこの借入の経緯や短期間で借金が増えている事情などを詳しく説明する必要があります。

裁判所は提出書類を精査して「免責不許可事由(※借金帳消しを認めない理由)に該当する問題がないか」チェックしますので、不明点が残らないよう事前準備をしっかり行うことが大切です。

準備長期化のリスク

横浜地方裁判所では、弁護士受任から6か月以上経って申立てがなされない場合に理由説明を求める運用があると前述しましたが、これは受任通知で返済を止めている以上、迅速に破産申立てをすべきとの考えによるものです。

ダラダラ準備を引き延ばすと、一部の債権者は3~4か月で訴訟を起こして給与差押えに踏み切る場合もあります。

また、準備期間が長すぎるとその間の状況変化で管財事件に移行されてしまうケースすらあります。病気療養等やむを得ない場合を除き、書類収集や費用積立は計画的に進め、速やかな申立てを心がけましょう。

管轄裁判所への申立て

必要書類が揃い申立書類が完成したら、いよいよ裁判所への申立てです。

自己破産の申立先は「住所地を管轄する地方裁判所」と法律で決まっており、神奈川県内には横浜地方裁判所本庁(横浜市)と川崎・相模原・横須賀・小田原の各支部があります。

例えば川崎市在住なら横浜地裁川崎支部、厚木市や平塚市なら小田原支部、とお住まいの地域ごとに担当裁判所が振り分けられています。

基本的には現在実際に生活している場所(居所)を基準に管轄決定される実質主義の運用です。

該当する裁判所に申立書一式を提出すると事件番号が付与され、ここから正式に裁判所での手続きが開始します。

申立て後~破産手続開始決定

裁判所に書類を提出してから、破産手続開始決定(=破産手続きを始める決定)が下りるまで、概ね1~数週間程度かかります。

裁判所の混雑状況や案件の内容によって前後しますが、書類に不備がなければ比較的早期に決定が出ます。

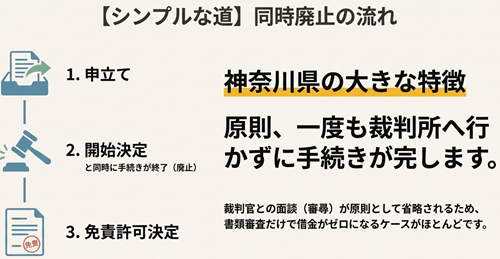

横浜地裁では、申立てから約10日前後で裁判官と代理人の面談(審尋)を行う「早期面接」制度が運用されていましたが、近年は弁護士代理の場合には個別に必要な事件以外は審尋を省略する傾向にあります。

元々、横浜地裁小田原支部では同時廃止事件(管財人不要のケース)の場合に裁判所に出頭せず手続きが終わる運用が多く見られましたが、近年は他の支部や本庁でも同様になりつつあります。

つまり依頼者が裁判所に呼ばれないまま、書類審査だけで破産開始が決定するケースが神奈川県内では原則となっています。

裁判官との面談が省略される分、提出書類による審査が厳格になるため、事前の準備や書類の正確性がより重要です。

裁判官面談の代わりに書面での質問が届くことが多いです。また最近では自己破産事件の増加により審査に時間がかかっています。

裁判所が提出書類を精査し、申立人が支払い不能の状態(債務超過や継続的な債務不履行の状態)にあると判断すれば、破産手続開始決定が出されます。

この決定により法的に債務超過が認定され、借金返済から解放されるための手続きが本格的に動き出します。

開始決定後に官報(政府発行の公告誌)に氏名や住所等が公告され、債権者には裁判所から破産手続開始通知と「免責意見申述期間」の案内が送付されます。

免責意見申述期間とは「この債務者を免責(借金帳消し)して良いかどうか意見があれば一定期間内に出してください」という通知です。

多くの場合、金融機関など債権者が意見を出すことはほとんどありません。

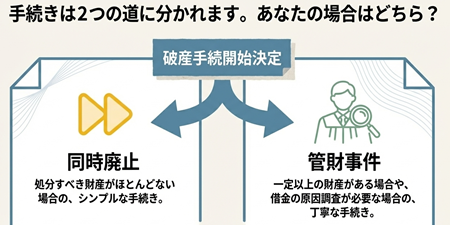

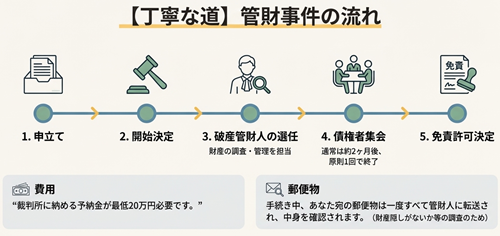

同時廃止か管財事件か

破産手続開始決定が出た時点で、裁判所は申立人の財産状況等に応じて手続きを「同時廃止」とするか「管財事件」とするかを振り分けます。

同時廃止とは処分すべき財産が特に無いケースで、破産開始決定と同時に破産手続が終了(廃止)となる簡易な手続です。

いっぽう、めぼしい財産があったり借金原因に浪費・ギャンブルなど問題がある場合は管財事件となり、裁判所に選任された破産管財人(多くは弁護士)が財産の管理・換価や調査を行います。

管財事件に指定されると、予納金を準備する必要があります。神奈川県では管財事件の引継予納金は最低20万円と定められており、事案の難易度に応じて20万円を超える場合もあります。

資産などがあり最初から管財事件で申し立てをした場合には、管財事件になります。これに対して、同時廃止での申し立てをしたものの裁判所の判断で管財事件と言われることもあります。この場合には、そこから予納金を比較的短期間で準備しなければなりません。

管財事件の流れ

管財事件になった場合、破産管財人が選任され次第、申立人(破産者)との管財人面談が行われます。

ここでは管財人が申立人本人から詳しい事情を聞き取り、財産の調査や換価の方針を確認します。

また、管財事件の場合には債権者集会という、債権者・破産者・管財人・裁判官が一堂に会する手続きも原則1回開催されます。財産処分に時間がかかるようなケースでは複数回開催されます。

神奈川県(横浜地裁)の場合、債権者集会期日は破産開始決定から約2か月後に設定されることが多いです。

他の裁判所では開始決定前に即日面接(申立人と裁判官の面談)を行ったり、疑義があれば補正指示や意見聴取の機会が設けられる場合がありますが、横浜地裁では書類審査で疑問があれば即座に管財事件へ移行する印象があります。

つまり「このまま同時廃止で進めるには問題がある」と判断されれば申立人に弁明の場を与えることなく管財人選任となることもあるため、最初から誠実に全てを開示することが重要です。

管財事件では財産状況によって手続き期間が長引くことがありますが、小規模な事案なら債権者集会1回で終結し申立てから3か月程度で免責決定となることが多いです。

しかし、不動産売却等で時間を要する場合は6か月~1年超に及ぶこともあり、その場合は債権者集会が2回、3回と追加開催され都度数ヶ月の間隔が空くことになります。いずれにせよ管財事件でも免責許可さえ下りれば最終的に借金は帳消しとなりますので、途中で投げ出さず手続きに協力しましょう。

管財事件の郵便物の転送

同時廃止ではなく、管財事件になった場合には、ご自身への郵便物がすべて管財人に転送されることになります。

破産手続き開始決定時に転送指示がされることになりますので、そこから自分の郵便物が届かなくなります。

これは、財産や債務に漏れがないかどうかなどをチェックするためです。破産管財人が郵便物を開けてチェックします。

中を確認された後、問題がない郵便物については、破産管財人から渡してもらえます。郵便局への転送指示があるので、ゆうパックなどの荷物も転送されてしまいます。

免責審尋・裁判官面談

破産手続開始決定後は、借金を法的にゼロにして良いかどうか(=免責許可)の審理に移行します。

債権者への通知後、裁判所は免責不許可事由(浪費やギャンブルによる債務、詐術による借入れ等)がないかを改めてチェックします。

多くの場合、特に重大な問題行為がなければ書面審査のみで免責可否の判断がなされ、裁判官との面接(免責審尋)は原則省略されます。

これは神奈川県内の運用では顕著で、2025年現在、同時廃止手続では、免責審尋(免責許可決定前の本人面談)は原則として行われていない状況です。

以前は横浜地裁本庁で破産者複数名を一室に集めた集団免責審尋が行われていた時期もありましたが、現在では問題がある事案のみ個別に審尋を実施する形が中心です。

つまりギャンブル癖が改善されていない場合や説明に疑義がある場合など、裁判所が直接話を聞く必要があると判断したケースのみ、免責許可を出すかどうかの面接が行われるということです。

免責審尋が実施される場合は裁判所へ本人出頭が必要ですが、その際も10~15分程度、裁判官から借金の原因や現在の生活状況について質問を受ける程度で終わります。

管財事件の場合には、債権者集会において免責審尋が行われ、裁判官から簡単な質問をされることが多いです。

免責許可決定

免責審理の結果、一定期間内に債権者から異議申立てがなく、かつ免責不許可事由があっても裁量で許可すべきと判断されれば、裁判所は晴れて免責許可決定を出します。

この決定は「今後この人は借金を支払わなくても良い」と法的に認めるもので、申し立てから約2~3か月後に出るのが一般的です。

免責許可決定が出たら、その内容が官報に公告されます。そして官報掲載から2週間経過した時点で不服申立て等がなければ免責許可決定が確定します。確定をもって、一連の自己破産手続は終了です。

免責許可決定が確定すると、法的に全ての債務の支払義務が消滅します。税金など一部例外的に免責されない債務もありますが(非免責債権:租税、公的罰金、悪意の不法行為による損害賠償など)、通常の借入金やクレジット債務については帳消しとなります。

これにより、破産者(債務者)だった本人は晴れて借金の重圧から解放されます。

自己破産と資格制限

同時に、破産手続開始決定時から一時的に生じていた資格制限(職業上の制約)も解除され、日常生活上の制約は一切なくなります。

資格制限とは、破産手続中に一部の国家資格や役職に就けなくなる制約のことで、例えば弁護士・司法書士・公認会計士などの士業、有価証券関連業、生命保険募集人、警備員、法人の役員(取締役)などは破産手続中は原則としてその資格・地位を失います。

しかし免責確定(復権)によってこれらの資格も元通り回復します。会社員や公務員の場合、破産したこと自体で解雇されたり身分を失うことはありませんので、免責確定後は引き続き勤務を続けることができます。

自己破産後の生活

生活の再建に向けて、晴れて借金ゼロの身になったら、新たなスタートです。

ただし注意すべき点もあります。まず、信用情報(いわゆるブラックリスト)には自己破産した事実が事故情報として記録されます。その結果、少なくとも5年間はローンやクレジットカードの新規利用が難しくなるでしょう。金融機関によっては最長で10年程度記録が残る場合もあります。しかし裏を返せば5~10年経てば再びクレジット取引も可能になるということです。その間は現金主義の生活となりますが、家計を堅実に管理する良い機会とも言えます。

自己破産をすると二度と借金できないわけではなく、一定期間を過ぎればクレジット社会に復帰できます。

また、一度自己破産で免責を得た人が再び破産すること(2回目の自己破産)も法律上は可能です。

ただし免責許可決定から7年以内に再度破産申立てをしても、原則として免責不許可(借金帳消しが認められない)となります。裁判官の裁量で例外的に許可される場合もありますが、基本的には自己破産は一生に一度の最後の切り札と考えて、今度こそ二度と繰り返さないという強い決意で生活再建に臨みましょう。

まとめ:神奈川県で自己破産手続

神奈川県における自己破産手続きの流れを、みなさまの目線で段階ごとに解説しました。

借金問題に直面したら、まず専門家へ相談することから始まり、弁護士の受任により取り立てが即座に止まり、安心して申立て準備に取り掛かれます。

書類一式を揃えて裁判所に申立てを行い、順調にいけば同時廃止で裁判所から破産開始決定⇒免責許可決定を得て数か月内に手続き完了、借金は法的にゼロになります。神奈川県の裁判所では審尋の省略や家計簿1か月提出など利用者に配慮した運用も見られ、適切に準備を進めれば過度に心配する必要はありません。

自己破産は確かにデメリット(財産処分や信用情報への影響など)もありますが、それ以上に借金の重荷から解放され生活をやり直せるメリットが大きい制度です。法的に保護された再スタートの機会を得ることで、精神的にも経済的にも立ち直ることができます。神奈川県内でも多くの方が自己破産を経て生活再建に成功しています。大切なのは、「もうダメだ」と諦めて借金問題を放置することではなく、「やり直すために今何をすべきか」を前向きに考えることです。

借金に追われていると視野が狭くなりがちですが、専門家のサポートを得れば解決への道筋が見えてきます。人生の再出発はいつからでも遅くありません。本記事の情報や専門家の助言を活用し、是非新たな一歩を踏み出していただければと思います。

よくある質問(FAQ)

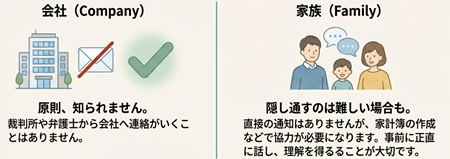

Q1: 自己破産をすると家族や会社に知られてしまいますか?

A1: 裁判所や弁護士から、自己破産の事実が家族や勤め先へ直接通知されることは原則ありません。

したがって、勤務先が債権者でない限り会社に知られる可能性は低いです。

家族にも積極的に知らせる仕組みはありませんが、同居の家族には手続き中に協力を仰ぐ場面(たとえば収入証明の提出など)があるため、完全に隠し通すのは難しいでしょう。むしろ事前にきちんと説明して理解と協力を得ることが大切です。

官報に氏名が掲載されるものの、一般の人が官報を見ることはほとんどありません。また、保証人になってもらっている家族がいる場合は、その保証人へ請求がいくため結果的に破産を知られてしまいます。

いずれにせよ、周囲に内緒で借金問題を抱え込むより、早めに専門家や信頼できる人に相談する方が解決への近道です。

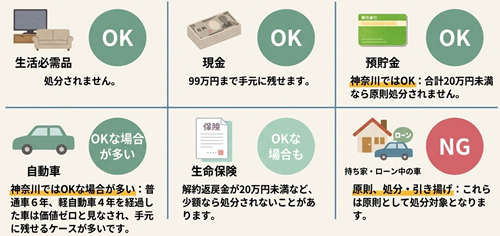

Q2: 自己破産しても自宅や車、生活必需品は手元に残せますか?

A2: 自己破産では原則として20万円以上の価値がある財産は処分対象となりますが、生活に欠かせない家具や衣服などの生活必需品は処分されず手元に残せます。

また、現金については99万円まで手元保有が認められています(自由財産の拡張による)。

神奈川県(横浜地裁)の運用では、預貯金についても破産時点の残高が20万円未満であれば処分せず自由財産とみなす扱いがされています(複数口座ある場合は合計で20万円以上だと対象外になるので注意)。

自動車も評価額が20万円未満であれば原則として処分不要です。

特に購入から一定年数経過した車(普通車6年・軽自動車4年以上)は無価値と扱ってOKという緩やかなルールが神奈川にはあり、高級車でない限り手放さずに済むケースが多いです。

ただしローン支払い中の車や住宅は所有権が債権者(金融機関等)に留保されているため、原則として引き揚げ(返却)を求められます。また持ち家の不動産は処分対象です。それ以外にも、換金価値のある資産(例えば高額な貴金属や有価証券など)は原則処分となります。

一方で生命保険の解約返戻金が少額の場合(20万円未満)などは手続上処分が見送られることもあります。このように生活に最低限必要なものや小口の資産は保護されますので、自己破産=全て没収という心配は不要です。

Q3: 自己破産後の生活で、仕事や日常に何か制限はありますか?

A3: 自己破産手続中(破産開始から免責確定まで)は、一部の資格や職業に就けない資格制限が生じます。

例えば破産中は弁護士・司法書士等の法律職、税理士・公認会計士、宅地建物取引業者、警備員、保険外交員、会社の取締役などは資格や地位が停止されます。

しかし一般の会社員やアルバイト、公務員の職は破産したことだけで失職することはありません。

また、破産中は居住地の変更や長期旅行の際に裁判所や管財人の許可が必要になるケースがあります(特に管財事件では資産調査のため無断で遠方に移転できません)。

免責許可決定が確定すれば、これらの制限は全て解除されます。

つまり自己破産後は資格や職業の制限なく、以前と同じように働くことができます。選挙権など市民としての権利も制限されません。

日常生活で変わる点は、クレジットやローン利用がしばらく難しいことくらいです。賃貸住宅にお住まいの場合、自己破産を理由に即退去させられることは通常ありません(家賃さえ滞納しなければ問題なく住み続けられます)。

なお勤務先が倒産し社長個人が破産するケースなどでは、会社名義の資産がないか家族も調査対象になることがありますが、個人の自己破産において家族の生活まで法的に制限されることはありません。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。