FAQよくある質問

FAQ(よくある質問)

Q.自己破産にかかる期間は?

自己破産は「いつ終わるのか」が見えにくいため、不安から一歩を踏み出せない方が少なくありません。

この記事では、自己破産にかかる期間を「申立前の準備」から「免責確定」まで体系的に整理し、同時廃止事件と管財事件の違い、裁判所ごとの運用差、長期化する原因まで解説します。

この記事は、

- 多重債務で自己破産を検討している個人

- 手続き期間や生活への影響を事前に知りたい人

に役立つ内容です。

自己破産にかかる期間

多重債務に苦しむ日々の中で、自己破産という法的手段は、経済的な再生を図るための選択肢です。

その決断を前に多くの相談者が足踏みをしてしまう最大の要因は、「先が見えないことへの恐怖」ではないでしょうか。「手続きを始めたら、いつまでこの不安定な状態が続くのか」「いつになったら借金がゼロになり、普通の生活に戻れるのか」「職場や家族に知られずに終わらせるにはどれくらいの期間が必要なのか」。

自己破産にかかる期間を気にする人は多いです。

自己破産の手続きは、弁護士に依頼すれば自動的に借金が消えるという単純なものではありません。

申立をして裁判所という公的機関が介入し、厳格な法的手続き(破産法)に則って、支払不能の状態にある債務者の財産状況を調査し、免責(借金の支払義務を免除すること)の可否を判断するプロセスです。

そのため、事案の複雑さや管轄する裁判所の運用、そして何よりも債務者自身の状況によって、解決までの期間は数ヶ月で終わることもあれば、1年以上を要することもあります。

インターネット上には「最短3ヶ月で解決」といった甘い言葉が溢れていますが、それは最も条件が整ったケースに限られた話であり、すべてのケースに当てはまるわけではありません。

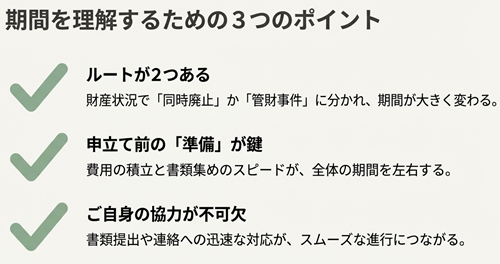

自己破産の種類で期間は変わる

自己破産の手続き期間を理解するためには、まず手続きが一本道ではなく、大きく分けて二つのルートが存在することを知る必要があります。

それが「同時廃止事件」と「管財事件」です。

どちらのルートに乗るかによって、解決までの期間は大きく変わります。

また、裁判所に申し立てる前の「準備期間」も、全体の期間を構成する重要な要素です。

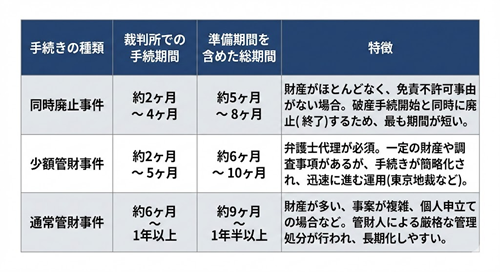

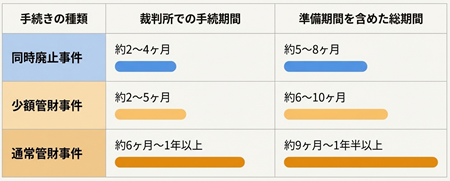

手続きの種類による所要期間の比較

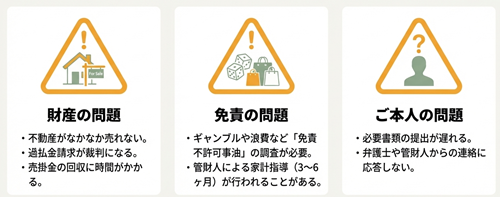

自己破産の手続きは、破産者に換価(現金化)して債権者に配当すべき財産があるかどうか、または免責不許可事由(浪費やギャンブルなど)の調査が必要かどうかによって、裁判所が手続きの種類を決定します。

同時廃止事件は、破産手続開始と同時に廃止(終了)するため、最も期間が短いです。

管財事件では、財産や免責不許可事由によって手続が長期化します。

最も早い「同時廃止」と「通常管財」では、期間に倍以上の開きが生じることもあります。

自分がどの手続きに該当するかを予測することが、期間を知る第一歩となります。

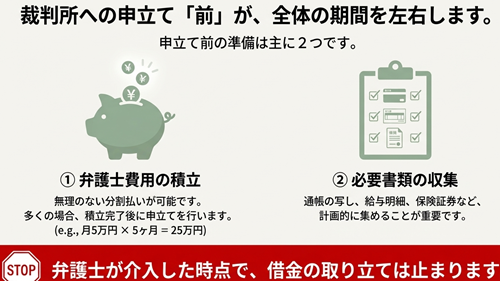

自己破産申立て前の期間

ネット上の情報では「裁判所への申立て後」の期間に焦点が当てられがちですが、実際には「申立て前」の準備期間が全体の長さを大きく左右します。

自己破産を弁護士に依頼する場合、着手金や実費、管財事件の場合は予納金といった費用が必要です。

多重債務に陥っている方の多くは、これらを一括で支払うことが困難であるため、弁護士事務所への「分割払い(積立)」を利用します。

多くの事務所では、費用の全額(または大部分)の積立が完了してから裁判所への申立てを行う運用をとっています。

例えば、毎月5万円ずつ積み立てて25万円の費用を支払う場合、申立てまでに単純計算で5ヶ月を要することになります。

この期間は法的な手続き期間には含まれませんが、皆様にとっては「解決までの期間」の一部です。

ただし、弁護士が受任通知を送付した時点で債権者からの取り立ては止まるため、この期間の精神的負担は軽減されています。

書類収集と調査の期間

申立書には、住民票や戸籍謄本だけでなく、過去2年分の通帳の写し、家計簿、給与明細、保険証券、退職金見込額証明書など、膨大な資料を添付する必要があります。

これらの収集に手間取ると、準備期間はさらに延びていきます。

特に、過去の通帳を紛失していて銀行に再発行を依頼する場合や、保険会社から解約返戻金証明書を取り寄せる場合などは、数週間単位のロスが発生しがちです。

ジン法律事務所弁護士法人では、費用の積立期間に少しずつ資料を集めてもらう運用をとっていますが、準備をしていただけないと、申し立て期間が遅れていきます。

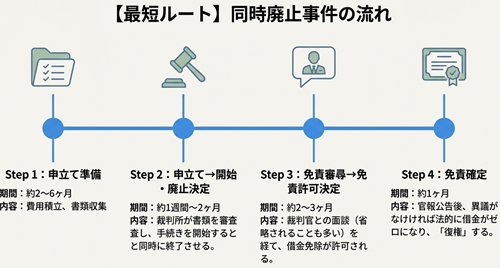

同時廃止事件の場合

同時廃止事件は、破産財団(債権者に配当する原資)をもって破産手続の費用を支弁するのに不足すると認められる場合に、破産手続開始の決定と同時に破産手続廃止の決定がなされる手続きです。

管財人が選任されず、財産の換価・配当手続きが省略されるため、期間は大幅に短縮されます。

申立て準備(約2ヶ月~6ヶ月)

弁護士への依頼後、受任通知を発送して督促を止めます。

その後、債権者から取引履歴を取り寄せて債務額を確定させ(引き直し計算)、並行して依頼者は家計簿の作成や必要書類の収集を行います。この期間の長さは、費用の積立ペースと書類収集のスピードによります。

申立て~開始決定(約1週間~2ヶ月)

書類が整ったら、管轄の地方裁判所に申立書を提出します。裁判所による書類審査が行われ、問題がなければ「破産手続開始決定」が出されます。

同時に「破産手続廃止決定」も出され、破産手続き自体はこの時点で終了します。

一部の裁判所では「即日面接」という運用があり、申立てから3日以内に弁護士と裁判官が面接を行い、即座に決定が出るため、この期間は数日~1週間程度となります。

その他の裁判所では、書面審査や本人審尋を経て約1ヶ月程度かかるのが一般的です。神奈川県では書面審査が中心ですが、2025年後半から審査に1か月以上かかるケースが増えています。

免責審尋~免責許可決定(約2ヶ月~3ヶ月)

破産手続き終了後、借金を免除するための「免責手続き」に入ります。

開始決定から約2ヶ月後に、裁判官が破産者と面接する「免責審尋」が行われる裁判所もあります。

これは形式的な確認の場であることが多く、集団で行われることもあります。

横浜地裁や小田原支部では、よほど問題があるケースを除き、省略される傾向にあります。

審尋で問題なければ、即日から1週間程度で「免責許可決定」が出されます。

免責確定(約1ヶ月)

免責許可決定が出ても、即時に効力が発生するわけではありません。

決定が「官報」に公告(掲載)されてから2週間、債権者からの即時抗告(異議申立て)の期間が設けられています。実務上は、許可決定から1ヶ月程度経過することで確定となり、法的に借金の支払い義務が消滅します。

破産の決定によって制限されていた資格などもここで撤廃されます。これを復権と呼びます。

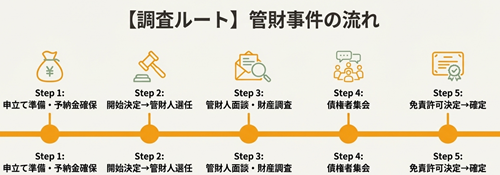

管財事件の期間

一定の財産がある場合や、免責不許可事由の調査が必要な場合は「管財事件」となりますが、個人の破産で弁護士が代理人に付いている場合、手続きを簡素化・迅速化した「少額管財事件」として扱われることがほとんどです。

申立て準備と予納金確保(約3ヶ月~6ヶ月)

管財事件では、最低限の引継予納金(約20万円以上)を即座に納付できることが条件となる場合が多いため、この現金の準備期間が必要です。最初から管財事件での申立てをするためには、申立て費用とは別に、この引継ぎ予納金を貯めてからの破産申立てとなります。

なお、同時廃止事件を希望して自己破産の申立てをしても、裁判所の判断で調査が必要とされ、管財事件とされるケースもあります。この場合、引継予納金の20万円や官報費用の増額部分を準備する必要があります。すぐに準備できない場合はある程度の期間待ってもらえることもありますが、神奈川県の裁判所では4ヶ月程度が限界とされています。

ここで4ヶ月の積立をすると、その分開始決定が遅れることとなります。

開始決定と管財人選任(約1か月)

申立てを行うと、裁判所は破産管財人(通常は地域の弁護士)を選任し、破産手続開始決定を出します。

通常は1ヶ月以内で管財人が選ばれます。

しかし、管財人選任の前に裁判所から書面での質問があることもあり、これの回答を待って管財人を決める場合もあります。

また、当初は同時廃止事件を希望して自己破産の申立てをした後に管財事件とされた場合には、予納金の準備ができてから管財人が選ばれます。

管財人面談と財産調査(約2ヶ月~3ヶ月)

開始決定後、速やかに(通常1~2週間以内)破産管財人の事務所で、破産者・代理人弁護士・管財人の三者面談が行われます。ここで破産に至った経緯や財産状況について詳細な聴取が行われます。

この期間中、破産者宛の郵便物はすべて管財人に転送され、隠し財産や申告していない債権者がいないかチェックされます。また、不動産や自動車、保険などの財産があれば、管財人が売却活動(換価)を行います。

債権者集会(2,3月後)

開始決定から2,3月後に、裁判所で「債権者集会」が開かれます。

これは債権者が集まって意見を言う場ですが、個人の破産では債権者が欠席することも多く、管財人から裁判官への報告会という側面が強いです。

財産の換価が終了し、免責調査も完了していれば、この1回で手続きが終了(任務終了による計算報告集会)します。

調査や換価が継続する場合は、次回期日(2~3ヶ月後)が設定され、期間が延びることになります。

通常は、破産者が出席する最後の債権者集会で、免責審尋も兼ねます。免責不許可事由がある場合などは、裁判官から破産者に対する確認の質問がされることも多いです。その場合、自分で反省の言葉を述べることになります。

免責許可決定~確定(約1ヶ月~2ヶ月)

債権者集会で異議がなく、管財人から免責相当の意見が出されれば、速やかに免責許可決定が出され、その後約1ヶ月で確定します。免責許可決定から確定までは同時廃止と同じです。

少額管財事件の場合、順調にいけば申立てから3~5ヶ月程度で全ての手続きが完了します。

地域別・裁判所別の運用と期間

自己破産の手続きは、法律(破産法)に基づくものですが、その具体的な運用ルール(基準やスピード感)は、各地方裁判所によって異なります。

特に「同時廃止か管財か」の振り分け基準と、「即日面接」の有無は期間に直結します。

たとえば、即日面接(即日開始)制度は、弁護士が代理人となっている場合、申立てから原則3日以内(「即日」という名称ですが実際は3日以内)に裁判官と弁護士が面接を行い、その場で開始決定の判断を下します。

これにより、申立てから開始決定までのタイムラグがほぼゼロになります。東京地裁では、電話面接が原則とされています。

神奈川県では、緊急性がある場合には個別相談をすることもありますが、破産決定前に裁判官面接が行われることはほとんどありません。申立てから開始決定までもそれなりの期間がかかります。

自己破産の手続き期間が長引く主な原因

「平均半年」という目安はあくまで順調に進んだ場合のものです。

実際には、様々な要因が複合して1年以上の長期戦になることも珍しくありません。ここでは、期間を長引かせる要因を具体的に解説します。

財産関係の複雑さと換価の困難さ

管財事件において、手続きが終わらない最大の理由は「財産がお金に換えられない(換価できない)」ことです。

管財人は財産を処分して現金化し、債権者に配当する義務があります。このプロセスが完了しない限り、手続きを終結させることができません。

とくに、長期化する要因が不動産の売却です。都心部の人気物件ならまだしも、地方の山林や、権利関係が複雑な共有持分、老朽化した空き家などは買い手がなかなかつきません。任意売却活動に半年以上かかることはザラであり、その間、債権者集会の期日が何度も延期(続行)されます。

不動産自体が無価値であれば、破産財団から放棄して任意売却を断念するということもあるのですが、それなりに価値があるものの権利者が同意しないなど、調整に時間がかかるような物件だと長期化しやすいです。

過払い金返還請求のような裁判もあります。

破産管財人が貸金業者に対して過払い金を請求する場合、業者が支払いを拒否して訴訟になれば、判決が出るまで半年~1年かかります。

売掛金の回収も同じです。個人事業主の場合、取引先からの入金が滞っていると、管財人が回収業務を行わねばならず、回収か放棄かが決まるまで手続きが終わりません。

その他、貸金請求や損害賠償請求など、何らかの権利関係があるものは長期化しやすい傾向です。

免責不許可事由と裁量免責の調査

ギャンブル、浪費、株・FX取引などの「免責不許可事由」がある場合、裁判所は簡単に免責を出しません。

管財人による厳格な調査と、破産者自身の更生に向けた努力の観察が行われます(裁量免責の判断プロセス)。

家計指導(観察期間)がされることも多いです。破産者に対し、数ヶ月にわたって詳細な家計簿をつけさせ、管財人が毎月面談して収支をチェックする「家計指導」が行われるものです。

この観察期間(通常3~6ヶ月)の間は免責の判断が保留されるため、手続き期間が純粋に延びます。

過去には、破産者の就職による安定収入を待った上で免責許可の判断をするため、債権者集会が続行されたケースがあります。

申立人(あなた自身)の非協力

意外に多いのが、申立人自身の行動が原因で遅延するケースです。

特に多いのが資料提出の遅滞です。

管財人から「通帳のこの出金は何に使ったのか?」といった質問や追加資料の提出を求められた際、回答を先延ばしにすると、その分だけ手続きが止まります。

連絡不通・無視は大問題です。弁護士や管財人からの連絡を無視したり、面談を無断欠席したりすると、管財業務の妨害とみなされ、最悪の場合、免責不許可となるリスクすらあります。

申立人(あなた自身)の怠慢

さらに遡り、破産申立前の準備に時間がかかることも多いです。適切なタイミングで、申立に必要な資料の準備をしなければならないのですが、預金明細の取得や保険関係の資料の整理などに時間がかかり、申立自体が遅れるというケースです。

神奈川県では、弁護士に依頼してから6ヶ月を過ぎても破産申立てができない場合には、なぜ遅れたのかの説明まで必要になってきます。

自己破産の依頼を受けた弁護士も、申し立てが遅れたことにより責任追及されることもあるため、必要書類の準備を適切に行えない場合には、弁護士から辞任されるケースもあります。

過去には、他の法律事務所で辞任されたということでジン法律事務所に依頼があり、速やかに書類を準備できることを条件に依頼を受け、その後速やかに破産申立てができ解決したという事例もあります。

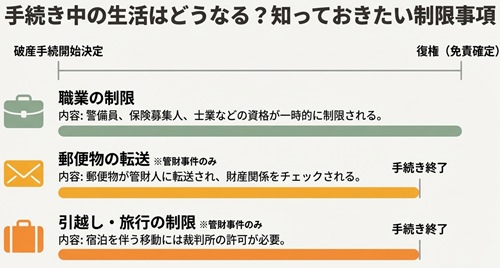

期間中の生活制限と注意点

自己破産の手続き期間中は、法的な制限や生活上の不便が生じます。これらが「いつからいつまで」続くのかを正確に理解しておくことは、生活設計を立てる上で不可欠です。

資格・職業の制限(資格制限)

破産手続開始決定が出ると、特定の職業に就く資格や地位が法令により制限され、一時的にその仕事ができなくなります。

対象となる主な職業は、警備員、生命保険募集人、損害保険代理店、宅地建物取引士、質屋、旅行業務取扱管理者、後見人、遺言執行者、および士業(弁護士、税理士、司法書士等)などです。会社の取締役も一度退任することになります(再任は可能)。

制限の期間は「破産手続開始決定」から「復権」するまでです。

同時廃止の場合: 開始決定から免責許可決定の確定まで、約2~3ヶ月間。

管財事件の場合: 開始決定から手続き終了・免責確定まで、約4ヶ月~1年程度。

復権とは免責許可決定の確定です。その後は、再び資格を使って働くことができます。一生その仕事ができないわけではありません。

郵便物の転送期間

管財事件(少額管財含む)になると、破産者宛の郵便物はすべて破産管財人に転送されます(破産法81条1項)。

目的は、隠し財産(保険証券や預金通帳など)や、申告していない債権者からの請求書がないかを調査するためです。 通常、郵便物の転送期間は、破産手続開始決定から、破産手続終了(免責許可決定)まで続きます。平均して3~6ヶ月程度です。もっとも、破産手続が長引いてしまい、破産管財人が調査不要と考えた場合には、途中で転送が解除されることもあります。

転送された郵便物は管財人が開封して中身を確認します。

破産手続に関係のない私信(手紙やダイレクトメールなど)は、定期的に管財人から本人へ返還されます。

なお、宅配便やメール便は転送対象外ですが、重要書類がこれらで届くこともあるため注意が必要です。家族宛の郵便物は転送されません。

住居移転・旅行の制限(移動の自由の制限)

管財事件の場合、破産者は裁判所の許可なく居住地を離れることができません。

宿泊を伴う出張や旅行、海外旅行なども対象です。 破産手続開始決定から、破産手続終了までです。

合理的な理由(仕事の出張、冠婚葬祭、家賃の安い住居への転居など)があり、逃亡や財産隠しの恐れがなければ、裁判所は比較的柔軟に許可を出します。ただし、事前の申請が必要です。

一方で、娯楽目的の豪華な海外旅行などは、浪費とみなされ許可されない(または免責判断に悪影響を与える)可能性があります。

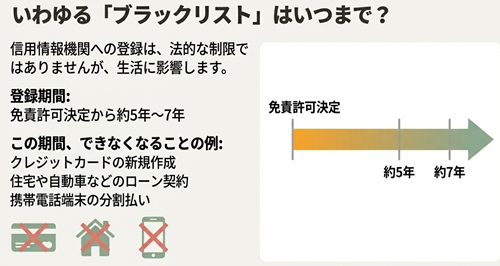

ブラックリスト(信用情報の登録)

これは法的な制限ではありませんが、経済活動上の大きな制約です。

手続き開始からではなく、「免責許可決定」が出てから5年~7年程度登録されます。 CIC / JICC: 免責許可決定から5年。 KSC(全国銀行個人信用情報センター): 以前は10年でしたが、2022年11月から「7年」に短縮されました。

この期間中は、クレジットカードの新規作成、住宅ローンや自動車ローンの利用、携帯電話端末の分割払いなどが極めて困難になります。

よくある質問

Q1. 弁護士に依頼してから申立てまで、なぜ数ヶ月もかかるのですか?

A. 主に「費用の積立」と「書類収集」のためです。多くの事務所では、弁護士費用の分割払いが完了してから裁判所に申し立てを行います。

また、債権者からの取引履歴開示に時間がかかる場合や、ご本人の書類集め(通帳の記帳や役所での書類取得)に時間がかかると、その分申立てが遅れます。費用を一括で支払える場合は、書類さえ揃えば1~2ヶ月で申し立てることも可能です。

Q2. 期間中に結婚や引っ越しはできますか?

A. 可能です。

ただし、管財事件の場合は引っ越しに裁判所の許可が必要です。また、結婚して姓が変わったり、同居人が増えて家計状況が変わったりする場合は、速やかに弁護士・管財人に報告する必要があります。

隠して行うと、説明義務違反となる恐れがあります。

Q3. 2024年以降、自己破産の期間は長くなっていますか?

A. 破産件数の増加に伴い、都市部の裁判所では審査に時間がかかり、以前よりも長期化する傾向が見られます。

まとめ

自己破産の期間はケースバイケースですが、同時廃止事件と管財事件で大きく異なります。

同時廃止なら数ヶ月で解決しやすい一方、管財事件では半年から1年以上かかる場合もあります。

手続きが長引く要因として、財産内容の複雑さや申立人本人の対応不足、裁判所の混雑などが挙げられます。

早めに弁護士に相談し、書類を整えて申立てを行うことで、期間短縮が期待できます。特に横浜地裁など神奈川県では「弁護士委任から6か月以内の申立て」が理想とされており、計画的に準備を進めることが重要です。借金問題の解決には一日でも早い行動が肝要です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

自己破産についての法律相談(面談)は以下のボタンよりお申し込みできます。