FAQよくある質問

FAQ(よくある質問)

Q.法人破産の流れは?

中小企業の経営が行き詰まったとき、最終手段として選択されるのが法人破産です。

法人破産は、会社の財産を清算し、債権者へ公平に配当したうえで法人格を消滅させる法的手続です。

本記事では、破産申立て前の準備段階から裁判所への申立て、破産管財人による清算、手続終結までの一連の流れを中心に解説します。

この記事は、

- 法人破産を検討している中小企業経営者

- 破産手続の全体像を把握したい会社役員

に役立つ内容です。

会社破産の流れ

中小企業の経営が行き詰まり、負債の返済が困難となった場合、最終的な選択肢として「法人破産(会社破産)」が検討されます。

法人破産手続では、会社の財産を清算し債権者に公平に配当したうえで法人格が消滅します。

破産手続開始申立てから手続終了までの流れ

中小企業が裁判所に破産手続開始を申立ててから、債権者への配当・手続終結に至るまでの基本的な流れは次のとおりです。

まずは準備段階からみていきましょう

破産申立て前の準備(弁護士への依頼~申立て)

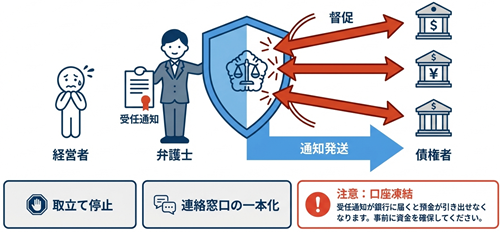

弁護士への相談・依頼

会社経営者はまず倒産処理に強い弁護士に相談し、正式に破産手続の申立代理を依頼します。

会社の財産・負債状況を伝え、委任契約を締結すると準備が本格化します。

必要に応じ税理士などとも連携します。

受任通知の発送

弁護士が代理人に就任すると、金融機関や貸金業者など債権者に対し「受任通知」を送付することが多いです。

受任通知とは「破産申立て準備に入った」ことを知らせる通知書で、これが届くと貸金業者や金融機関など一部の債権者は債務者本人や代表者への直接取立てが禁止されます。以後の連絡窓口も弁護士に一本化されるため、経営者は債権者対応の精神的負担から解放されます。

注意点として 銀行口座に残高がある場合、受任通知を契機に口座が凍結され預金が引き落とせなくなる恐れがあります。弁護士と相談し、通知前に必要最低限の資金を確保するなどの対策が取られます。

さらに、売掛先など取引先への受任通知には法的拘束力がなく、却って知った取引先が商品の引き揚げ等に動くリスクもあります。そのため、取引先への通知は敢えて控えて秘密裏(密行)に申立てを行う判断がなされる場合もあります。

個人の自己破産では、受任通知を送るのが通常ですが、法人の破産手続きの場合には、受任通知を送らずに早期に破産申立てをしてしまうこともあります。

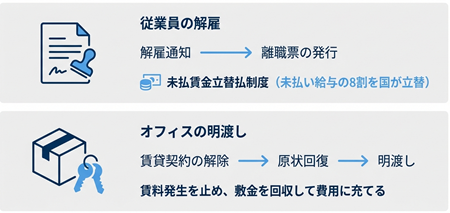

従業員への解雇通知

破産申立て前に全従業員を解雇する手続きも必要です。

倒産に伴い事業は停止・清算されるため、雇用継続は不可能となるためです。

解雇に際しては労基法上の解雇予告手当や未払い給与の清算が求められます。資金不足で賄えない未払い賃金については、後に政府の「未払賃金立替払制度」により一定範囲(退職前6か月間の未払給与の80%を上限110~370万円まで)で補填される制度があります。

従業員が多数いて質問が多い場合などは、従業員説明会を開いたりすることもあります。

また、従業員の混乱を避けるため、社労士とは連携し、離職票の交付や源泉徴収票の交付などは適切に行っておく必要があります。健康保険や住民税の処理についても同じです。

事業所・店舗の明け渡し

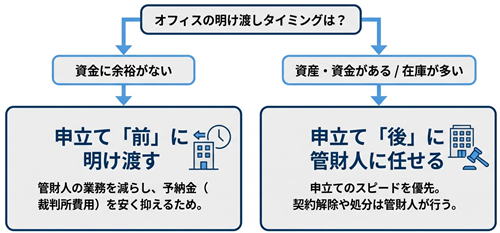

会社がオフィスや店舗を賃借している場合、物件の賃貸借契約を解約し、明け渡し(原状回復)を行います。

賃借物件を破産手続開始前に明け渡すか否かはケースにより異なりますが、資金に余裕がない場合には事前に明け渡しておくのが近年の実務の主流です。

事前に明渡しを終えておけば、破産管財人の事務負担が減り、その分裁判所から求められる予納金(管財人費用)が低減されます。

さらに、原状回復費用を差し引いた残りの敷金が返還されれば、それを申立費用(弁護士報酬や予納金)に充当できる可能性もあります。

一方、明け渡し資金や時間的余裕が十分にある場合には、速やかに破産申立てを優先して管財人に処理を委ねる方法もあり得ます。特に、在庫商品や什器など価値がある動産類があり、その処分を破産管財人に任せた方が良い場合には、明け渡しをせずに破産申し立てをします。

この判断は申立代理人(弁護士)と話し合って決めるべきです。

賃借物件内の在庫商品や備品についても、事前に売却処分しておくことがあります。在庫を処分する際は、不当に安価で譲渡すると後で管財人から財産隠匿と指摘されるリスクがあるため注意が必要です。処分先が近親者でないか、価格が適正か(他社の見積もりを取る等)といった点に十分配慮します。在庫量が多い場合などは、あえて事前処分せず管財人に委ねる判断もなされます。

申立書類の作成

弁護士と会社担当者や代表取締役は、裁判所に提出する破産手続開始申立書および添付書類を準備します。

主要書類には、債権者一覧表、財産目録、貸借対照表・損益計算書などの計算書類、代表者の陳述書、従業員解雇通知書の写し、賃貸借契約解約関連書類など多岐にわたります。

役員(取締役会)の決議書も必要に応じ用意します。

会社の帳簿類や実印等も代理人に引き継ぎます。

債権者から届いた督促状なども揃え、申立準備を完了させます。

取締役会の承認決議

株式会社の場合、会社として破産申立てを行うには取締役会決議または取締役の同意が必要です。

取締役が代表者1名のみであればその決断で足りますが、複数いる場合は会社法上の形式を踏んだ意思決定を経ます。取締役会議事録または同意書を作成し、申立書に添付します。

他の書類は依頼した弁護士に作成してもらうことが通常です。

裁判所へ破産手続開始の申立て

管轄の地方裁判所(本店所在地の地裁)に破産手続開始申立書を提出します。

申立手数料(収入印紙1,000円)と予納郵便切手を納付し受理されると、裁判所は会社の財産・債務状況等について審査に入ります。

東京地裁などでは申立て当日または直後に「即日面接」(裁判官と申立代理人・代表者との面談)が行われ、申立内容の確認や今後の見通しについてヒアリングがされることもあります。

神奈川県内の裁判所では、面接はされず、申立から1~数週間後に破産手続開始決定が下されます。

事業内容からして破産管財人に速やかに引き継いだ方が良いような事案では面談が行われるケースもありますが、例外的です。

破産手続開始後の流れ

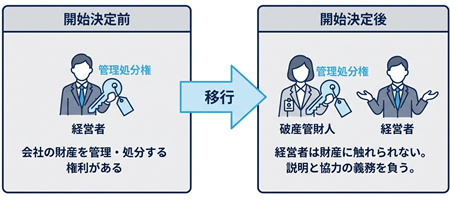

破産手続開始決定・管財人選任

裁判所による審査の結果、会社が支払不能または債務超過にあると認められれば、「破産手続開始決定」が出されます。開始決定と同時に、裁判所は弁護士等を破産管財人に選任します。

これ以降、会社財産の管理処分権は管財人に移り、経営者(代表者)は財産を勝手に動かせなくなります。

管財人は裁判所の監督のもと、債権者への通知・官報公告、財産調査など清算業務を開始します。

破産管財人とは、裁判所から指名される清算人で、破産会社の財産を換価し債権者に分配する責任者です。開始決定により会社の営業活動は正式に停止し、法人は清算段階に入ります。

破産管財人への引継ぎ

開始決定直後、申立代理人弁護士から破産管財人へ、会社財産や書類一式の引継ぎが行われます。

代表者や申立代理人は管財人と面談し、資産負債の詳細、事業の経緯、破産に至った理由などを説明します。

裁判所によっては「債務者審尋」という手続(審問)があり、開始決定前後に裁判官や管財人が代表者から事情を聴取します。この債務者審尋(面接)は、主に資産状況や申立書記載事項の確認、不正な資産処分の有無などを確認する場です。神奈川県では原則として行われていません。

破産管財人との面談は、多くの場合、破産管財人の事務所で行われますが、現場での引継ぎをした方が良い場合には、本社事務所や工場・倉庫などで行われることもあります。

私が破産管財人となった事案では、工場での引き継ぎなどをした方がスムーズなため、現場での面談を行うことが多いです。

代表者には説明義務があり、財産や取引について真摯に報告する義務があります。

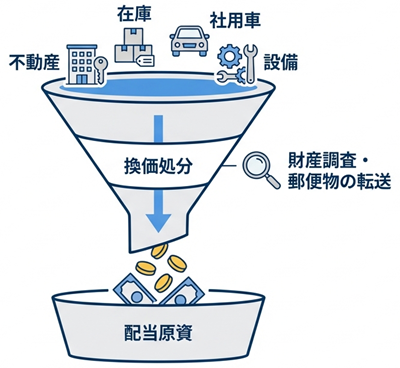

財産の換価・債権調査

管財人は就任後、破産会社の財産をすべて洗い出し、換価処分(現金化)します。

具体的には、不動産や在庫資産があれば売却し、売掛金の回収にあたり、差押えや任意回収を行います。

社用車や設備、備品等もオークション等で売却されます。

また債権者から提出された債権届出に基づき、債権調査を行います。債権額に異議があれば管財人が調査し、必要に応じて裁判所で債権確定手続(簡易なものでは書面上の債権認否手続)が進められます。

管財人は並行して、代表者や関係者の法令違反や財産隠匿行為の有無も調査します。不審な資産流出があれば否認権を行使して取り戻す対応もとられます。

また、開始前に役員が会社資産を私的流用するなど背任的行為があれば、損害賠償責任や刑事責任の追及対象にもなり得ます。

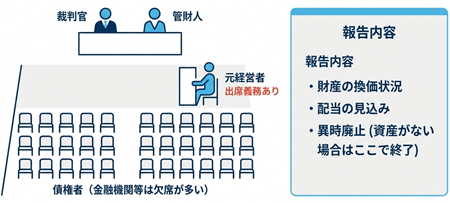

債権者集会の開催

破産手続では通常、債権者集会が少なくとも1回は開かれます。開始決定から約3か月後を目途に第1回債権者集会期日が指定され、裁判所の会議室等で開催されます。

代表者(破産会社の元経営者)は原則として出席を求められます。

もっとも実際には債権者のうち金融機関は通常出席しないことが多く、集会には裁判官・管財人・代表者のみが出謝するケースが一般的です。ただ、取引先や給料の未払いがある従業員などは出席してくることはあります。

集会では管財人が債権者に対し、破産に至る経緯、現在までの財産換価状況、債権調査の結果、今後見込まれる配当の有無・見込み額等を報告します。

代表者は申立後に生じた変化(新たに判明した財産や債務など)があれば報告します。

会社に換価すべき財産が全くない場合や手続が迅速に進む場合、第1回集会のみで手続が終了するのが通常です。

一方、資産の処分に時間がかかる場合や債権者への中間報告が必要な場合、複数回開催されることもあります。

少額の資産しかない小規模案件では1回の集会で配当も行わず廃止(手続終結)となるケースが多く、これを「異時廃止」決定(破産法217条)と呼びます。

集会では管財人が債権者に配当の有無や、個人破産の場合は免責意見を述べます。

債権者への配当・手続の終結

会社財産をすべて換価処分し、配当原資が確定すると、債権者への配当手続が行われます。

配当に充てる財産がない場合は配当省略となります。配当実施の場合、管財人が各債権者への配当額を算定し、配当表を作成して裁判所に提出します。

配当許可がされると管財人から各債権者に金銭が支払われます。

配当後、管財人は最終報告を行い、裁判所は破産手続の終結決定を下します。

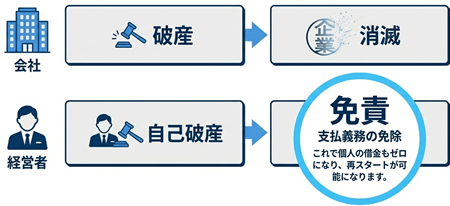

法人破産の場合、この終結決定により法人格が消滅し、会社は法律上消滅(解散)します。法人には個人のような「免責決定」はありません(債務そのものが会社消滅とともに基本的に消滅するため)。

こうして破産手続はすべて終了となります。通常、小規模法人の破産では申立てから終結まで3ヶ月~1年程度が目安ですが、資産処分が長引くケースでは1年以上かかることもあります。終了後、会社は法人登記簿上も「解散」となり、その後清算結了の登記がなされます(破産終結をもって清算が完了したものとみなされるためです)。

申立前に会社が行う手続 vs 管財人に任せる範囲

破産申立てにあたって、どこまで事前に会社側で処理し、どこからを破産管財人に委ねるかはケースバイケースです。

判断ポイントになりそうな要素を、考えていきましょう。

賃貸物件の明渡し(店舗・事務所の解約)

賃借中のオフィスや店舗は可能であれば破産申立て前に契約解除・明渡しまで終えておくのが望ましいです。

明渡し未了のまま破産になると、管財人が退去・原状回復の手間を負うため、その分予納金が増額される可能性があります。十分な費用を準備できないと破産申立て自体が難航しかねません。

一方、明渡しを事前に完了しておけば管財人費用を抑えられ、敷金残額が戻れば費用に充当することも可能です。

したがって「予納金を賄う余力がない場合は自ら解約・明渡しを済めてから申立て、余力がある場合は速やかに申立てて処理を管財人に委ねる」というのが実務上の合理的判断とされています。

なお、明渡しに伴う原状回復費用や時間確保が困難な場合は、無理に事前明渡しせず管財人に対応を任せる選択肢もあります。

リース物件の引き上げ

パソコンや機械、車両などリース契約中の動産がある場合、これも基本的には申立前にリース会社へ返還しておくことが多いです。返却によりリース契約は終了し、返却物についてリース会社から債務残高の請求が届きますが、これは一般債権として破産手続に組み込まれます。

申立前に返還しない場合、管財人が引き継いで返却対応を行いますが、複数のリース物件が未返却だと管財人の工数が増え費用増加要因となり得ます。通常は事務所などにリース物件があるでしょうから、明け渡しと絡む問題となります。

在庫や備品の売却処分

在庫商品・原材料や備品類については、規模が小さい場合は申立前に売却処分しておくことが多いです。

事業所明渡しとセットで進めることで倉庫費用などを節約できます。

ただし、価値があるものを著しく低い価額で売ったり、関係者に譲渡したりすると否認リスクがあります。

適正価格で第三者に処分し、その代金は弁護士が一時預かりして破産財団に組み入れる形を取ります。

在庫量が大きい場合や処分が困難な場合は、管財人に処分を託し、申立前には手を付けない方が安全です。

不良在庫や産業廃棄物についても、申立時に大量に残っていると管財人処理負担となるため、事前に適法に処分しておくことが推奨されます(産廃処理費用が予納金増額理由になることもあります)。

従業員の解雇手続

こちらも申立前に解雇通知を発し退職手続を完了させるのが原則です。

労働債権者(従業員)が残った状態で破産開始を迎えると、管財人が退職手続や未払給与計算など煩雑な対応を担うことになります。

多くの裁判所で、従業員は申立前に解雇し必要書類(源泉徴収票や離職票の交付等)を発行済みであること、さらに各従業員に対し破産手続の説明を行っていることが求められます。

会社破産による代表者への影響

法人と代表者個人は法的には別人格であり、会社が破産しても本来は代表者個人の債務まで消滅するわけではありません。

しかし、中小企業では代表者が会社債務の連帯保証人になっていることがほとんどであり、この場合は会社破産後も代表者に保証債務の支払い義務が残ります。

会社が清算で消滅しても、保証人である代表者へ金融機関等からの請求は直ちに及ぶため、支払い不能であれば代表者個人も破産等の手続きせざるを得ないのが実情です。

連帯保証債務とは

代表者が銀行借入や日本政策金融公庫融資、リース債務などの連帯保証人となっている場合、会社破産をしても、それら債務の全額につき代表者が債務者として請求を受けます。

連帯保証人には「催告の抗弁権」「検索の抗弁権」「分別の利益」(主たる債務者へ先に請求させたり、保証人間で負担を分割したりする権利)が認められません。

代表者個人に十分な支払原資がない場合、個人破産申立て(自己破産)等を検討する必要があります。実際、「法人破産をしたら代表者も自己破産するケース」は極めて多く、経営者保証債務の整理抜きに会社清算は完結しません。

なお、保証債務を処理する方法としては個人破産のほか、個人再生や、金融機関側の自主的な免除制度である「経営者保証ガイドライン」の利用も考えられます。

個人再生は、全体債務が5000万円までという基準があります。法人の保証債務がこれ以上の金額だと使えません。保証債務がそこまでの金額ではなく、住宅ローンなどがあり、家を残したい場合には選択肢になります。

また、経営者保証ガイドラインは一定の要件(誠実経営、私財提供など)を満たすと金融機関が私的整理で保証債務を免除する仕組みですが、実行には債権者の同意が必要です。保証債務が中心で個人の債務がない場合には選択肢になります。

現実には多くの場合で代表者も自己破産を選択することが多く、法人の破産手続きと同時に進めることが多いです。

代表者個人の破産手続

代表者が法人の破産手続きと同時に自己破産を申し立てると、管財事件で進みます。

通常は法人の破産管財人と同じ管財人が手続きを進めます。

住宅や多額の保険解約返戻金など換価価値のある資産を持つ場合、管財人により処分・配当が行われます。

基本的に自宅やマイカーなどは債権者への配当のため処分されますが、価値が低いものであれば、自由財産拡張により残せることもあります。

破産手続中、郵便物も管財人に転送されるなどの制約を受けます。

また一定の職業・資格制限も課されます。もっとも就職すること自体は自由であり、かつ推奨されますので、法人の破産手続きの引き継ぎを終えた後は、自分の生活費を稼ぐために仕事をする方がほとんどです。

家族への影響

会社破産や代表者自己破産をしても、家族が連帯保証人や共同名義人でない限り家族の財産や信用には直接影響しません。家族の預金や所有財産が差し押さえられることも原則ありません。

ただし、代表者が所有していた自宅不動産を失う場合は同居家族も住居を失うことになり生活環境の変化は避けられません。また破産前に家族名義に財産を移すなど不適切な処置をしていた場合、管財人に否認され家族であっても返還義務を負う可能性があります。

精神的な面では、家族が経営していた会社の倒産は周囲に知られることも多く、経済面だけでなく心理的な負担もかかり得ます。しかし法的には家族の職業資格が奪われたりローンが組めなくなったりといったことはありません。

代表者の責任追及(法的責任)

会社破産時、代表者個人に法的な賠償責任や刑事責任が生じるケースは限定的ですが注意が必要です。

基本的に会社債務について代表者個人は責任を負わないのが原則ですが、例外として粉飾決算や財産隠匿、違法な借入や私的流用などで債権者や会社に損害を与えた場合、代表者に対し損害賠償請求(会社法423条)や刑事告訴がなされる可能性があります。

例えば倒産直前に特定債権者にのみ弁済して他の債権者を害した場合、管財人から偏頗弁済として返還請求されるだけでなく、悪質なら背任罪等で刑事事件となるリスクもあります。

また税金の滞納がある場合、会社財産から完納できなければ消滅しますが、未払い消費税等では経営責任が問われ代表者が連帯納付義務を負うケース(例えば無断廃業等でのみなし滞納処分)もあり得ます。

他の手続きとの比較

会社・代表者の状況に応じた手続選択の目安をまとめると以下のとおりです。

会社存続の可能性: 事業に収益性があり再建のメドが立つ → 民事再生を検討。

それ以外(再建困難) → 破産による清算。

負債規模と費用: 負債が過大で予納金等の資金もない → 費用の低い破産が現実的。

負債圧縮で黒字化できスポンサー支援も期待 → 再生も選択肢。

代表者保証: 代表者保証債務を払えない → 代表者は自己破産。

保証債務が5000万円以下・自宅を残したい・継続収入あり → 個人再生で救済可能か検討。

保証債務のみで破産を避けたい→経営者保証ガイドラインを検討。

利害関係者の同意: 主要債権者が再建支援に前向き → 再生手続も協力得やすい。

債権者の同意困難 → 破産で公平清算。

中小企業の場合、多くは債務超過かつ収益改善が見込めず、金融機関も整理(破産)を求めるケースが多いです。

まとめ

中小企業の法人破産手続の流れとポイントを解説しました。

破産申立て前には、賃貸物件の明渡しや従業員解雇、必要書類の整備など抜け漏れなく進めることが重要です。

経営者は破産によって会社の債務責任から解放されますが、一方で連帯保証債務があれば自身も破産せざるを得ず、一定期間の経済的不自由や信用低下といった生活面への影響を受けます。しかし、適切に手続きを踏めば債務ゼロからの再出発も可能です。

昨今は中小企業の倒産が増加傾向にあり、「倒産=即経営者の人生の終わり」ではなくなっています。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

法人破産についての法律相談(面談)は以下のボタンよりお申し込みできます。