FAQよくある質問

FAQ(よくある質問)

Q.借金の督促を無視するとどうなる?

借金の督促電話を無視すると状況は自然に解決するどころか、信用情報への登録や遅延損害金の増加、職場連絡、最終的には差押えへと進行します。

この記事では、督促の無視によって生じる具体的リスクと時系列の流れ、正しい対処法、やってはいけないNG行動、さらに督促を止める方法や債務整理の選択肢を解説します。

この記事は、

- 借金の督促電話に悩み、対応を迷っている人

- 返済が遅れ始め、今後のリスクを知りたい人

に役立つ内容です。

借金の督促電話を無視するとどうなる?

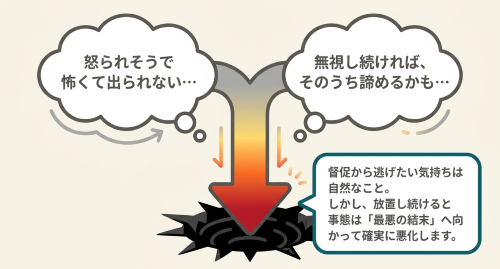

「また電話だ……もう着信拒否してしまおう」「無視しつづければそのうち諦めてくれるだろう」

借金の返済が滞ったとき、多くの方がこう考えます。

しかし、督促電話を無視することは状況を悪化させるだけであり、最終的には給与や預貯金が差し押さえられる事態にまで発展します。

督促電話を無視し続けると起きる5つのリスク

借金の返済が滞ると、貸金業者から督促の電話がかかってきます。怖くて出られない、面倒だから後回しにしたい。

そう感じるのは自然なことです。

しかし、督促電話を無視し続けることは、状況を確実に悪化させます。

具体的に何が起きるのか、リスクを順番に見ていきましょう。

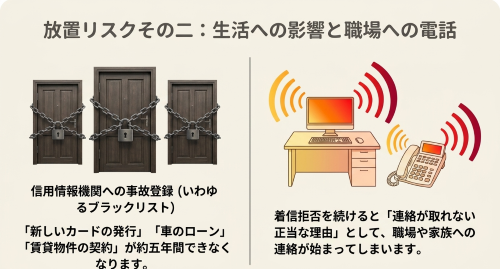

ブラックリスト(信用情報機関への事故登録)

滞納が61日〜3ヶ月を超えると、信用情報機関(CIC・JICC・KSC)に「異動情報(いわゆるブラックリスト)」として登録されます。

登録されると以下のことがすべて困難になります。

・新規ローン・キャッシングの申込み

・クレジットカードの新規発行・継続利用

・住宅ローン・マイカーローンの審査

・保証会社つき賃貸物件の入居審査

・一定額以上の携帯端末の分割購入契約

この情報は完済から約5年間残り続けます。

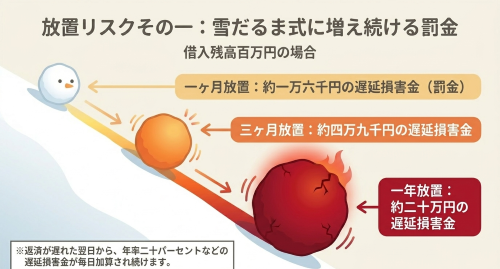

遅延損害金が雪だるま式に膨らむ

返済が遅れた翌日から年率20%などの遅延損害金が発生します。

放置すればするほど、返済総額は増え続けます。

【遅延損害金の計算式例】

借入残高 × 年率20% ÷ 365日 × 滞納日数

借入残高100万円の場合で試算すると

- 1ヶ月(30日)滞納:約16,438円の遅延損害金

- 3ヶ月(90日)滞納:約49,315円の遅延損害金

- 1年(365日)滞納:約200,000円の遅延損害金

となります。

自宅・勤務先への連絡が激化する

携帯電話への連絡が無視されると、固定電話・自宅への訪問、さらには勤務先への電話へとエスカレートするのが通常です。

着信拒否を続けると「連絡が取れない正当な理由」として職場への連絡を正当化される可能性があります。

これにより同僚・上司に借金の事実が知られるリスクがあります。

債務整理の相談では、ときおり職場の社長や上司に連れてこられる人もいます。

ただちに解雇などの話になるわけではありませんが、個人の借金で職場の電話回線が使われてしまうのは、職場としてはよく思わないでしょう。解決を急ぐ必要があります。

一括返済を求められる(期限の利益の喪失)

通常は、一定期間の滞納により「期限の利益」を喪失します。

これは分割返済の権利を失うことを意味し、残額全額に遅延損害金を加えた金額を一括で即時返済するよう請求されるものです。

内容証明郵便等で正式な催告書が届くのが一般的です。

期限の利益を喪失してから話し合い、再度、期限の利益を設定してもらえることもありますが、喪失する前に相談するほうが話はうまくまとまりやすいです。

裁判→強制執行→給与・預貯金の差押え

催告に応じなければ、最終的に裁判所を通じた法的手続きが取られます。

簡易裁判所の支払督促のこともあれば、民事裁判のこともあります。

判決等が出れば強制執行が行われ、財産が差し押さえられます。

給与(手取りの4分の1)、預貯金(全額)、不動産、自動車、生命保険の解約返戻金などが差し押さえの対象になることが多いです。

特に給与差押えは勤務先に裁判所から通知が届くため、職場に借金の事実が知られてしまいます。

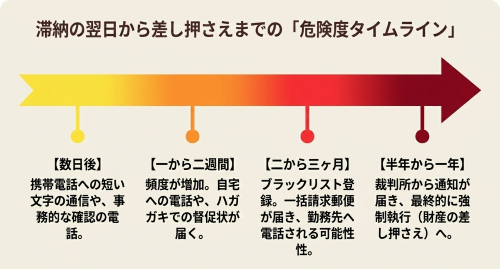

滞納から差押えまでの流れ

督促がどのように段階的に進むのか、時系列で理解しておくことが重要です。

よくある流れを解説します。

消費者金融(アコム・プロミス・アイフル等)の場合、

【滞納翌日〜数日】SMS・電話での確認連絡

「ご入金が確認できておりません」という内容のSMSや電話が来ます。

この段階では口調は穏やかで事務的です。なお、アコムは「ACサービスセンター」、プロミスは「事務センター」など、社名を伏せた別名義で郵便を送ってくる場合があります。

【滞納1〜2週間】電話頻度増加・督促状(圧着ハガキ)の送付

電話の頻度が増し、固定電話へも連絡が始まります。郵便では圧着ハガキや封書で督促状が送付されます。

【滞納1〜2ヶ月】催告書の送付・追加借入停止・勤務先連絡の可能性

書面が「督促状」から「催告書」へと変わり、法的手続きの予告が含まれるようになります。

追加の借り入れができなくなり、連絡が取れない場合は勤務先への電話が始まる可能性があります。

【滞納2〜3ヶ月】ブラックリスト登録・期限の利益喪失・一括請求

信用情報機関に「異動情報」として登録され(いわゆるブラックリスト)、分割返済の権利(期限の利益)を喪失。残額全額の一括返済を求める内容証明郵便等の通知が届きます。

その後、弁護士名義の内容証明郵便が届くこともあります。

さらに債権がサービサー(債権回収専門会社)に譲渡され、別会社から督促が来ることもあります。

【滞納6ヶ月〜1年】裁判所から支払督促または訴状が届く

裁判所の書記官が発する「支払督促」、または「訴状」が特別送達(受取人限定の書留)で届くことが出てくるでしょう。

支払督促には届いてから2週間以内に異議申立てをしないと、仮執行宣言が付与され強制執行が可能になります。

【判決確定後】強制執行(差押え)の実施

給与(手取りの4分の1)、預貯金(全額)、不動産、車などが差し押さえられる可能性が出てきます。

給与差押えは勤務先に裁判所から通知が届くため、職場に借金の事実が知られます。

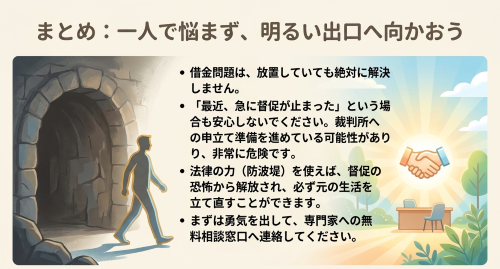

督促が急に止まったら要注意

「最近督促の電話が来なくなった」という状況は、安心の証拠ではありません。

これは債権が回収会社に譲渡された直後の空白期間であったり、裁判所への申立て準備中であったりする可能性があります。

督促が止まったように感じたときこそ、すぐに専門家に相談してください。

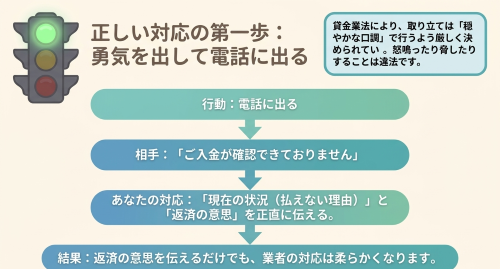

督促電話への正しい対処法3ステップ

恐怖や羞恥心から電話に出られない気持ちはよく理解できます。

しかし、正しい対処法は「出る」ことです。貸金業法によって、督促の電話は穏やかな口調で行うことが義務付けられており、怒鳴ったり脅したりすることは違法です。

電話の内容は「ご入金を確認できておりません」という事務的な確認がほとんどです。

怒鳴ったり脅したりすることは貸金業法で禁止されています。着信拒否を続けると、連絡が取れない正当な理由として勤務先への電話や自宅訪問を正当化される可能性があります。

なお、日本貸金業協会の自主規制では、1日の電話回数は原則3回までとされています。

現状と返済の意思を正直に伝える

滞納直後であれば「現在返済が困難な状況にあります。返済の意思はございますが、もう少し時間をいただけませんか」と現状を正直に説明しましょう。

返済の意思があることを伝えるだけで、債権者の対応が変わることがあります。

ただし、返済できる見込みがないのに「必ず払います」と約束しても意味がないでしょう。

返済可能性があるなら「◯月◯日に◯円を支払います」と具体的な日程と金額を提案しましょう。返済日や返済額の変更交渉は、30日程度の延滞であれば応じてもらえる場合があります。

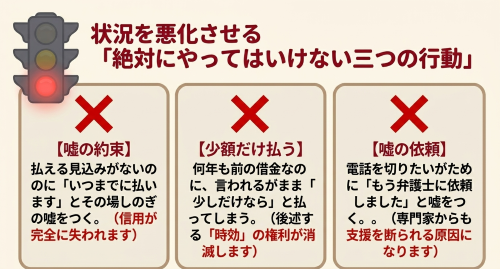

絶対にやってはいけないNG対処法3つ

善意から取った行動が、状況をさらに悪化させてしまうケースがあります。

NG① 返済できる見込みがないのに「払います」と約束する

「とにかく電話を切りたい」という気持ちから「必ず払います」と約束してしまいがちです。しかし、この約束を破ると信頼が完全に失われ、その後の話し合いによる解決が著しく困難になります。

返済の見通しが立たない場合は、正直に現状を伝えるか、弁護士を通じて対応してください。

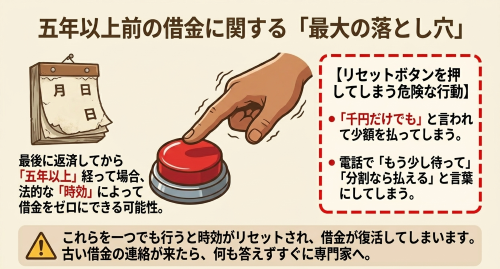

NG② 何年も放置している借金について「払う」と言ってしまう

これは最も重大なNG行為です。最終返済日から5年以上が経過している借金には、消滅時効が成立している可能性があります。そのような借金について「払います」「分割でなら払えます」と伝えた瞬間に、法律上「債務の承認」となり時効がリセット(更新)されてしまいます。

消費者金融が「5,000円だけでいいのでお願いします」と少額返済を求めるのは、この時効をリセットさせるための手口です。

延滞直後ではなく、数年単位での期間が過ぎた後のやりとりの場合には、時効の調査を進めましょう。

NG③ 電話口で弁護士に依頼したと嘘をつく

弁護士にまだ依頼もしておらず、相談予約を入れただけなのに依頼したかのように話す人もいます。

そのような場合、弁護士事務所側に連絡が入ることもあり、非常に問題となります。弁護士側もそのような対応をされると、債務整理の依頼を受けられないということもあるでしょう。

ただの相談予定なのであれば、その旨を正直に伝えましょう。

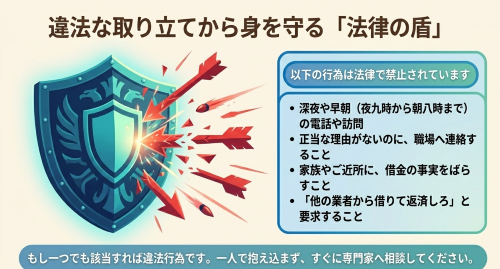

貸金業法が禁止する違法な取り立て行為

督促を受けているとき、それが「適法な督促」なのか「違法な取り立て」なのかを判断できることが重要です。貸金業法第21条第1項は、以下の取り立て行為を明確に禁止しています。

【貸金業法 第21条第1項】

貸金業者又はその代理人等は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

1号:時間外連絡の禁止

正当な理由なく、午後9時から午前8時の間に電話・訪問することは禁止されています。

3号:勤務先への連絡禁止

正当な理由なく、債務者の勤務先や学校等に連絡することは禁止されています。

4号:退去要求の無視禁止

自宅訪問時に「帰ってください」という要求を無視して居座り続けることは禁止されています。

5号:第三者への暴露禁止

債務者の借入の事実を、貼り紙など含め、家族・隣人・職場など第三者に告げることは禁止されています。

6号:他社借入の要求禁止

「他社から借りて返済しなさい」と要求することは禁止されています。

9号:受任通知後の直接取立て禁止

弁護士が受任通知を送付した後に、債務者本人に直接督促・取立てをすることは法律で禁止されています。

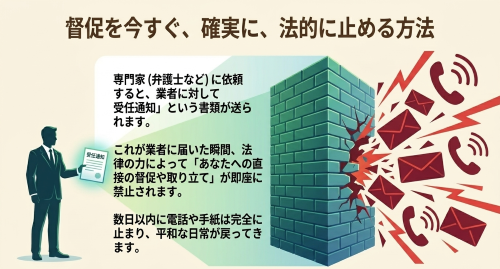

督促電話を確実に止める受任通知

督促電話を法的に・確実に・即座に止めるには、弁護士等に債務整理を依頼し、受任通知を送付してもらうことが最も確実な方法です。

「受任通知」を貸金業者に送付した時点で、貸金業者は債務者本人への直接の督促・取立てを法律で禁止されます(貸金業法第21条第1項第9号)。

受任通知はFAXや郵便で送付することになるので、発送後1〜3日以内に督促が止まることになります。

受任通知が届いている間、返済も一時停止されることが多いですが、任意整理の場合、具体的な支払いの和解案の提示や和解成立日まで利息や遅延損害金の請求がされることが多いので、あくまで事実上止まっているだけと理解しましょう。

債務整理の3つの手続き

受任通知で督促を止めたあと、状況に応じて3つの債務整理手続きのうち最適なものを選びます。

【任意整理】

裁判所を使わず、弁護士が各債権者と直接交渉し、将来利息のカットと3〜5年の分割返済を取り決める手続きです。

整理する会社を選べるため保証人への影響を最小化できます。官報への掲載もなく、家族に知られにくい方法です。

1社ずつの交渉のため、どこが貸主かによって返済見込額は大きく変わります。

【個人再生】

裁判所を通じた手続きで、借金の元金を最大1/10まで圧縮し、残りを原則3年(最長5年)で返済する手続きです。

住宅ローン特則を利用すれば持ち家を手放さずに済みます。

安定した収入があることと、借金総額が5,000万円以下であることが条件です。

【自己破産】

返済が完全に不可能な場合の最終手段で、裁判所に認められると借金が原則全額免除されます。

無職でも利用できますが、時価20万円を超える財産は原則として処分することになります。また手続き中は一部の職業に就けない制限があります。

どの手続きを選ぶべきか

よく言われるのは次のような判断基準です。

元金を3〜5年かけて返済できる見通しがある → 任意整理

住宅を手放したくない+安定した収入がある → 個人再生

返済がどう計算しても不可能、無収入または極めて低収入 → 自己破産

もっと詳しい債務整理の選び方については、次のページで解説しています。

時効で借金がなくなる可能性

「何年も返済していない借金がある」という場合、消滅時効が成立している可能性があります。

ただし、時効は「放置するだけで自然に消える」ものではなく、正しい手続きを踏まないと有効になりません。また、間違った行動で時効が消えてしまう「落とし穴」も存在します。

事項になっているのか微妙な場合には、最終返済日を確認する方法が有効です。

通帳や契約書、信用情報機関(CIC・JICC)の開示請求で最終返済日を確認します。弁護士に依頼すれば債権者からの開示を受けて確認してもらえます。

最終返済日の翌日から5年以上が経過しているか確認します。ただし、「更新事由」がある場合は時効期間がリセットされている可能性があります。

単に5年以上放置しているだけでは時効は成立しません。債権者に「時効を援用します」という意思を通知することが必要です。配達証明付きの内容証明郵便で送付することが多いです。

絶対に知っておくべき「時効の落とし穴」3つ

少額でも返済すると時効がリセットされる

時効期間中に1円でも返済した場合、法律上「債務の承認」とみなされ、時効期間がその日からリセット(更新)されます。

消費者金融が「とにかく5,000円だけでも入金してください」と言ってくるのは、この時効リセットを狙った手口です。5年以上前の借金について、少額返済を求められても絶対に応じないでください。

「払う意思がある」と口頭で伝えてもリセットされる

「払います」「分割でお願いします」「もう少し待ってください」という発言も、「債務の承認」として時効更新の原因になり得ます(最高裁昭和41年4月20日判決)。

督促の電話がかかってきても、時効が成立している可能性がある場合は、何も言わずに専門家に相談してください。なお、会話はすべて録音されていると考えましょう。

過去に裁判を起こされていると時効が10年に延長される

過去に訴訟を起こされ判決が確定している場合、その判決から10年が時効期間となります。

何社もの時効相談を受けた場合、数社に1社は裁判所の判決を取っていることが多い感触です。

ご相談をご希望の場合には、お電話、相談予約フォーム、LINEよりご連絡ください。

債務整理についての法律相談(面談)は以下のボタンよりお申し込みできます。