FAQよくある質問

FAQ(よくある質問)

Q.国民健康保険税の消滅時効は成立する?

国民健康保険税も地方税と同様に消滅時効の対象になります。

地方税法により消滅時効期間は5年。

消費者金融等の借金のように消滅時効まで成立することは多くはありませんが、成立することもあります。

今回は、この消滅時効が中断しないか争われた最高裁令和2年6月26日第二小法廷判決を紹介します。

この記事は、

- 地方税の消滅時効期間を知っておきたい

- 長い間、国民健康保険税を払っていない

という人に役立つ内容です。

事案の概要

原告が相続人として、国民健康保険税の時効を争った裁判です。

市側は、世帯主として国民健康保険税の納税義務を負っていた被相続人に対し、平成20年度分の税額を25万1500円、平成21年度分の税額を27万8700円と決定。

その旨の通知をしました。

被相続人は、これを争い、各決定等の取消し等を求める訴訟を提起しましたが、不適法として却下判決が確定。

市は、平成23年1月26日、被相続人に対し、本件各決定により課された国民健康保険税について督促状を発しました。

被相続人は、納付をしないまま同年11月18日に死亡。

原告は、平成24年1月24日、市に対し、本件各決定の税の一部(10万1000円)を納付。

同年10月25日、市長は、納税義務承継通知書と題する書面で、原告に対し、本件租税債権に係る被相続人の滞納金につき、相続人として納付するよう求める通知。

市長は、平成29年1月10日、滞納処分として原告の預金払戻請求権を差し押さえ。

全額を租税債権に配当する処分をしました。

原告は、上記滞納金のうち、延滞金として納付義務を認めている額を超える部分にかかる債権は時効消滅していたなどと主張。

市に対し、配当処分のうち係争債権に係る部分等の取消しを求め、本件係争債権相当額の金員の支払いを求めて提訴しました。

原審までの判断

地方裁判所は、本件差押処分の取消しについて、徴収職員が取立てを終了しているから訴えの利益なしとして却下。時効に関しては、原告による平成24年の納付が時効中断事由である債務承認に当たるとの市の主張を排斥。配当処分を違法としました。

高等裁判所では、市は、本件承継通知は地方税法(平成29年法律45号による改正前のもの)18条の2が定める時効中断事由の一つである「納付又は納入に関する告知」に当たるとの主張を追加。

高等裁判所は、平成24年の納付は債務の承認に当たらないとしたものの、本件承継通知は納付の告知に当たり、時効中断になるとしました。配当処分の取消請求を棄却。時効期間は過ぎていないとの判断です。

最高裁判所は時効と判断

配当処分の取消請求及び金員の支払請求に関する部分を破棄し、控訴を棄却。

原告の主張を認め、時効は中断しない、時効の主張を認めたものです。

地方税の消滅時効は5年

地方税法18条1項は、地方税の徴収権は、法定納期限等の翌日から起算して5年間行使しないことによって、時効により消滅する旨を定めています。

そして、同条2項は、この場合には、時効の援用を要せず、また、その利益を放棄することができない旨を定めています。同条3項は、地方税の徴収権の時効については、別段の定めがあるものを除き、民法の規定を準用するとしています。

地方税の消滅時効の中断事由

地方税法18条の2第1項は、地方税の消滅時効の中断事由として、①納付または納入に関する告知、②督促(同項2号)、および③交付要求(同項3号)、の3つを挙げています。

また、民法(平成29年法律第44号による改正前のもの)147条は、時効の中断事由として、差押え(2号)、承認(3号)等を掲げています。

市側は、平成24年納付が債務の承認に当たり、また、本件承継通知が納付又は納入に関する告知に当たるため、これらにより本件係争債権の消滅時効は中断した旨主張していました。

地方税の手続

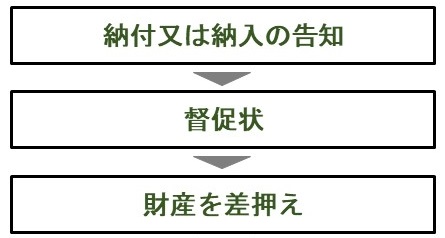

地方団体の長は、納税者又は特別徴収義務者から地方団体の徴収金を徴収しようとするときは、これらの者に対し、納付又は納入すべき金額、納付又は納入の期限等を記載した文書により納付又は納入の告知をしなければならないとされています(地方税法13条1項)。

そして、徴税吏員は、納税者等が納期限までに地方団体の徴収金を完納しない場合には、督促状を発しなければならないとされ(同法726条1項等)、さらに、督促を受けた滞納者がその督促状の発せられた日から起算して10日を経過した日までにこれを完納しないときには、滞納者の財産を差し押さえなければならないとされています(同法728条1項1号等)。

このように、地方団体の徴収金の徴収について段階的な手続が定められていることに鑑みると、同法において、税額等が確定し、その徴収手続として納付又は納入の告知がされた地方団体の徴収金に関し、再度同告知がされることは予定されていないというべきである。

告知は1回という趣旨です。

告知による時効中断は1度のみ

また、地方団体の長による納付又は納入に関する告知は、私人による催告とは異なり、地方団体の徴収金に関する徴収手続の第一段階として、法令の規定に基づき一定の手続と形式に従って行われるものであることから、同法18条の2第1項1号は、これについて特に消滅時効を中断する効力を認めることとしたものと解されると指摘。

このような同号の趣旨をも併せ考慮すると、同号に基づく時効中断の効力は、最初に行われた納付又は納入の告知についてのみ生じ、その後、再度同様の通知がされたとしても、その通知は単なる催告としての効力を有するにとどまるものと解するのが相当であるとしました。

告知を複数回しても、地方税法の時効中断の効力はなし。

相続があった場合

相続があった場合には、その相続人が被相続人の納税義務を承継するところ(地方税法9条)、これに係る地方団体の徴収金について、被相続人に対し納付又は納入の告知がされているときには、その効力も相続人に引き継がれるというべきであるから、徴税吏員は、相続人に対して直ちにこれに続く徴収手続を進めることができ、改めて相続人に同告知をする必要はないものと解されると指摘。

このような場合において、相続人の利益保護等の観点から、督促や差押えに先立ち、相続人に対し改めてその納付又は納入すべき税額を示し、納期限等を定めてその納付等を求める旨の通知をしたとしても、その通知は単なる催告としての効力を有するにとどまるものと解すべきとしました。

承継通知をしても、2回目以降の告知と同じ効果しかなく、地方税法における時効中断の効果があるものではないという判断です。

督促状から5年以上が経過

本件において、市長職務執行者は、被相続人に対し本件各決定をした上でその通知をしており、これにより、本件租税債権について納付の告知を行ったということができると指摘。そして、被相続人に対しては、平成23年1月26日、更に督促状が発せられていると認定。

租税債権の消滅時効は、上記納付の告知により中断し、また、上記の督促により再度中断した上、同日から起算して10日を経過した時から更に進行することとなる(地方税法18条の2第1項2号)ところ、その後、平成29年1月10日に本件差押処分がされるまでに約5年11箇月が経過していると確認。

被上告人は、この間における時効の中断事由として、平成24年10月25日に本件承継通知がされたことを主張するが、被相続人に対して既に納付の告知及び督促がされた本件租税債権につき、相続人である上告人に対してされた本件承継通知は、同項1号に基づく時効中断の効力を有するものではないとしました。

そうすると、本件承継通知により同号に基づく時効中断の効力が生ずるものとした原審の判断には、法令の解釈適用を誤った違法があるとしました。

支払は債務承認にならない

そして、上告人が、本件各決定の取消訴訟を提起するなど、一貫して本件各決定における税額を争っていたことに照らし、平成24年納付の際、その時に納付しなかった本件係争債権に係る滞納金につき債務の承認をしたものとは認められないことも確認。

これらの点から、本件差押処分がされた時点で、本件係争債権は時効により消滅していたというべきであり、本件配当処分のうち本件係争債権に係る部分は、租税債権が存在しないにもかかわらずされた違法な滞納処分として、取り消されるべきであるとしました。

本件配当処分のうち本件係争債権に係る部分に基づいて被上告人に配当された金員は、上告人に還付されるべきとしています。

地方税の消滅時効の改正

地方税は5年の消滅時効期間があります。

その中断事由としては、地方税法(平成29年法律第45号による改正前のもの。)18条の2第1項において納付又は納入に関する告知(1号)、督促(2号)、同法18条3項により民法の規定が準用されているので、差押え及び承認(平成29年法律第44号による改正前の民法147条)も租税債権についての中断事由となるとされています。

法改正により、時効の「中断」は「完成猶予」と「更新」に改められています。

争っていたので承認にならない

本件では、平成23年1月の督促と平成29年1月の本件差押処分は、法的には中断事由に当たります。

しかし、この間に約6年が経過。

市側は、平成24年納付が承認に当たり時効が中断したと主張。

しかし、原告が本件各決定に係る税額を一貫して争っていたので、平成24年納付の際に納付しなかった部分につき債務を承認したものと認めることは困難とされました。

その後、平成24年10月の本件承継通知が納付又は納入に関する告知として、時効中断事由になるかが争われたという経緯です。

最高裁は、告知は最初の1回について、中断の効力を有する、2回目以降は、告知としての中断の効力はないとしています。

納付又は納入の告知は、裁判手続きよりも簡易な手続でできるものです。これを繰り返せば時効を中断できてしまうとすると、保護しすぎともいえるでしょう。

時効中断としての催告の意味

最高裁判決文の中では、催告についても触れられています。

この「催告」は、民法上の催告(153条)のことです。

催告による時効中断効については、催告後6カ月以内に、他の中断事由の手続をとると、催告の時点で時効中断の効力が生じるものとされています。

裁判を起こしたいけど間に合わないという場合などに、時効期間直前に催告だけしておき、6ヶ月延長、その間に裁判を起こして時効を中断させる、という使われ方をします。

平成29年改正後の民法では、催告には6か月間の完成猶予の効力しかなくなっています。

もっとも、本件では、相続の承継通知をした後、6か月以内に差押え等がされた事情もなかったので、これで時効中断はしていなかったという関係にあります。

消滅時効問題に関する法律相談は以下のボタンよりお申し込みできます。