サラ金の消滅時効

借金問題

借金の時効援用手続

サラ金、消費者金融、クレジット会社、銀行の借金は、支払が遅れた後、5年で消滅時効が成立します。

消滅時効が成立している場合には、消滅時効を「援用」することで、債権に対する支払義務はなくなります。援用手続きをすれば、督促状も届かなくなります。

借金の消滅時効とは

消滅時効をわかりやすくいえば、決められた期間、請求しないと、権利がなくなってしまうというものです。

消滅時効とは、一定期間、権利を行使しないでいると、義務者が「援用」という手続きをすることで、義務がなくなる制度です。

借金のような債権と呼ばれる権利が対象となります。

消滅時効制度については、民法に書かれています。

消滅時効の援用とは

消滅時効は、「援用」という手続きをして、初めて効果が発生します。

ただ、単に期間がすぎれば時効になる、というものではなく、期間がすぎることと援用の両方が必要になります。

消滅時効の5年が過ぎている借金でも、消滅時効援用をしっかりしていないため、督促が続いているケースはよくあります。

5年が過ぎているのに、「援用」をしていないために、裁判を起こしてくる業者もいます。

時効は、「援用」して初めて効果が発生しますので、このような裁判も放置していると、負けてしまいます。

敗訴判決が確定してしまうと、後から「時効だった」と主張できません。 判決が出れば、財産の差押えもできてしまいます。

消滅時効が成立している場合には、しっかりと消滅時効を援用しておく必要があるのです。

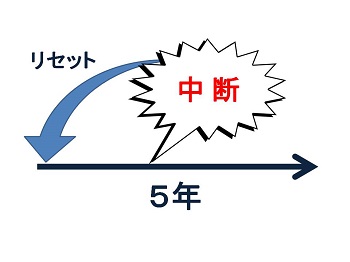

時効の中断とは

貸金業者などの債権者は、この消滅時効期間を止めることができます。

時効制度は、権利を放置していたことから発生する制度なので、しっかり権利を行使、管理していた場合には、発生しないことになります。

時効期間を止める制度を中断と呼びます。

2020年4月施行の改正民法では、この中断は、時効の完成猶予、更新という呼び方に変わりました。

若干、内容も変わったのですが、ざっくりといえば同じものです。

この中断制度で、最も大事なのは、裁判手続きです。

支払が遅れてから5年が過ぎていたとしても、5年経過する前に、貸金業者・債権者側が裁判などの手続をしている場合には、時効は成立しません。時効が中断してしまうのです。

それ以外でも、債務を認める承諾をしたり、支払をしたりすると、時効期間がリセットされたり、時効の主張を放棄したものとみなされてしまいます。

消滅時効と民事訴訟

債権者からできる手続きとしては、裁判手続きなので、これが一番重要です。

昔の借金について、消滅時効が成立しているかを確認するには、裁判手続きがされていないか、裁判所から書面が届いたことがないかどうかがポイントになるのです。

裁判所から訴状が届いたりして、訴訟を起こされている場合には、債権者がしっかり時効が成立しないように管理している可能性が高いです。

裁判所の判決が出ると、時効期間はリセットされるだけでなく、10年に延長されます。

民事裁判の取り下げと消滅時効

裁判手続きについては、時効を止める効果があります。

しかし、民事裁判で判決などにならず、訴えの取り下げになった場合には、消滅時効は止まりません。

改正前民法149条では「裁判上の請求は、訴えの却下又は取下げの場合には、時効の中断の効力を生じない」により、中断とはなりませんでした。

改正後の時効制度では、裁判を起こすこと自体は完成猶予に過ぎず、判決や判決と同じ効力が生じるものがあれば時効の更新となります。

結局、訴えが取り下げられた場合には、裁判には時効を止める効力はなく、後日、消滅時効期間がすぎれば、時効の主張をすることができます。

消滅時効の民法改正で完成猶予、更新に

時効制度も民法改正の対象となり、中断という言葉が使われなくなりました。

裁判を起こすと、手続中は、時効期間が完成しない、完成猶予とされ、判決が出ると、時効期間は更新されるという表現となりました。

更新は時効期間のリセット、完成猶予はリセットまでされないものの、とりあえず保留になっているというイメージです。

消滅時効の期間は原則5年

消滅時効が成立するための期間ですが、消費者金融などの貸金業者の場合には、5年です。

アコム、プロミス、アイフルなどの消費者金融のほか、エポスカードなどのクレジットカード会社、車のローンなども5年となります。

このような会社から、債権回収会社に債権譲渡されたり、法律事務所が代理人についている場合にも、5年の時効期間は変わりません。

貸金業者ではない個人の債権などでも、消滅時効制度はあります。

一般的な時効期間については、10年とされていました。上記5年は商法の特例で、貸金業者などに当てはまる商事債権のものでした。

なお、信用金庫、信用組合、労働金庫、農協は、商法上の商人でないため、時効期間は5年ではなく10年とされていました。ただ、信用金庫の借金であっても、借主側が営業資金として借りるなど、商人の場合には、商行為によって生じたものとされるので5年となっていました。

この10年については、民法改正がされました。

2020年4月施行の改正民法では、期限の利益喪失から10年、債権者がそれを知っている場合には5年が時効期間とされています。

貸金業者の場合には、時効管理をしており知っていることがほとんどですので、結局5年が適用されることでしょう。

消滅時効期間の起算点はいつから

消滅時効期間は5年だとして、それがいつから始まるのか、起算点の問題があります。

借金の契約内容によって違うのですが、期限の利益喪失が起算点となります。

通常のキャッシングの場合、毎月の返済金額や期限が決められ、これを怠ったり、2回分の延滞が発生するなどすると期限の利益を喪失するものとされています。

ここがスタート時点となります。

そのため、支払を止めて5年というのは概算であり、正確な起算日としては、もう少し期間が必要になります。

借金の和解をしている場合の時効はいつから

借金の支払いが遅れたものの、任意整理などをして、サラ金等と和解をして支払いをしているケースもあります。

その支払が遅れた場合、和解後に時効の援用ができるかという問題もあります。

このような和解が成立している場合には、和解や、その後の支払は債務承認となります。

ここで支払を止めた場合、いつから時効期間がスタートするかは、和解書の合意内容によります。

多くの和解書では、やはり2回分の延滞で期限の利益を喪失するというような条項があるでしょう。その場合は、最初の契約と同じく、和解書による支払を怠り、期限の利益を喪失してから5年の期間が始まります。

親の借金の相続人でも時効援用はできる

親が死亡するなどして、借金を相続することがあります。借金も相続の対象となってしまいます。

このような場合、相続放棄という手続きもあります。

しかし、一定の財産もある場合、相続放棄ができないこともあります。

親の借金であっても、長期間、払っていないような場合には、消滅時効になっている可能性があります。

この場合、相続人の立場で、消滅時効を援用すると、相続した借金の支払義務がなくなるので、事実上、借金を相続しなかったことと同じになります。

消滅時効援用通知と内容証明郵便

消滅時効の援用手続きでは、方法は決められていません。

時効の援用手続きとは、消滅時効だと相手に主張することです。

方法は決められていないため、極端な話をすれば、電話等で伝える、取り立てに来られたら口で伝えることで時効が成立するのです。

あとで争われるリスクがあると考える場合には、証拠に残る内容証明郵便を利用します。

債権者が争わないのであれば、他の方法でも問題ありません。

裁判を起こされてしまっている場合には、答弁書や準備書面など裁判書類の中で、消滅時効の援用をします。

借金の時効に強い弁護士

法律相談の問い合わせの中で、「借金の時効に強い弁護士を探している、おたくは強いですか?」と質問を受けることがあります。

このような質問を受けて「強いです」という法律事務所があるのか疑問ではあります。

多くの消滅時効の手続は、調査、期間が経過していれば援用通知をする、というものです。

弁護士が扱う法律トラブルの中では、さほど複雑な事件ではありません。

よほどのことがない限りは、弁護士によって援用できなかった、時効手続の失敗という事態は考えにくいです。

そのため、そこまで時効に強い弁護士を探す労力をかけるよりは、依頼しやすい弁護士に頼めばよいのではないかと考えます。

ただし、時効について争われた場合には、弁護士によって対応が異なるでしょう。

時効の中断(法改正後の更新)があるかどうか争われる事例もあります。

たとえば、弁済を一度していた場合の承認になるかどうか、争われる事例。内容によっては時効の主張を認める裁判例もあります。

また、時効期間経過後に民事裁判ではなく、裁判所を使った仮執行宣言付支払督促が出ている事例。この場合は、既判力の問題で時効の援用ができる例がほとんどです。簡易裁判所の裁判官のような法律家でも間違える例があるので、注意が必要です。

このように争われる事例では、時効関係の法制度、裁判例に詳しい弁護士に頼むかどうかで結果が変わるといえます。

消滅時効の借金を信用情報で確認

貸金業者に支払義務が残ったままの場合、CIC、JICCなどの信用情報機関に登録申請が続いていることがあります。

延滞等の状態の場合、クレジット会社など登録会社が、異動情報を報告し、これが掲載されてしまっているのです。いわゆるブラックリストと呼ばれるものです。

消滅時効の手続きを進める場合には、信用情報機関に情報を開示請求し、現在の登録状況を確認しておくと、対象業者を絞ることができます。

消滅時効の手続きを弁護士に依頼する場合、どの業者に対する調査をするのかは特定する必要があります。

督促状などが届いている業者のみであればよいのですが、他の業者も手続をする場合には、信用情報を確認し、債務が残っている業者をまとめて手続をした方が良いでしょう。

信用情報に記載されている業者に対して、調査をすると、債権譲渡されているような場合には、その旨の開示がされますので、そのまま調査を続けられます。

消滅時効の事例

旧武富士から債権を引き継いだ日本保証の代理人である法律事務所から督促状が届き、相談。

督促状を見ると、多額の遅延損害金が発生しているとの記載。

記憶では、10年以上、返済をしておらず、裁判も起こされていない。

他のサラ金であるアコム、プロミスでも同じような状態だったので、3社を調査。

受任通知後、調査したものの、裁判を起こされていることもなく、消滅時効の援用通知を送り、支払義務はなくなったという事例があります。

終了まで2ヶ月弱という期間です。

時効借金の督促を受けた場合の注意点

何年も払っていない借金の督促を受けた場合には、この5年の消滅時効が成立しているかを調べるのが先です。その前に、借金を認めたり、支払をしてはいけません。

調べた結果、消滅時効が成立していた場合には、しっかりと時効援用をしておく必要があります。

ジン法律事務所弁護士法人では、このような借金の督促を受けた場合、任意整理の一環として、

時効期間が経過しているかどうかの調査、

裁判が起こされているかどうかの確認、

時効が成立している場合には内容証明郵便での時効援用通知

にも対応しています。

弁護士による対応ですので、万一、時効が成立していなかった場合には、着手金不要で、そのまま分割交渉などの任意整理を進めることもできます。

事務所へのご依頼後は、督促は止まります。

督促を受けた場合には、承諾したり支払ったりする前にご相談ください。

借金のご相談自体は無料です。

土日・祝日、夜間のご相談も対応しています。

時効援用の費用

- 手数料 2万2000円×債権者数(ただし最低5万5000円)

- その他、実費が必要です。内容証明郵便での通知をご希望の場合、1社あたり2000円弱の実費がかかります。

- 分割払いも対応しています。

- ※上記は裁判を起こされていない場合の費用です。

よくある質問

Q.サラ金、クレジット会社が時効になるまで裁判を起こさないことなんてあるのですか?

A.銀行が債権者である場合は多くないです(それでもあります)が、サラ金、消費者金融、クレジット会社の権利が時効になってることはよくあります。

すべての未払いに対して、裁判を起こして時効を止めることまでできていないのですね。

ですので、時効になっていない、と決めつけずに調べてから対応することが大事です。

時効になっている債権でも、裁判を起こされたり、代理人である法律事務所からの督促状が届くことは多いです。

Q.5年経つ前に、家族が払っていても時効は成立しますか?

A.5年の期間が過ぎる前に、支払をすると、借金を認めたことになるので時効は中断します。

ただ、この支払が本人でない場合には、中断しません。支払をしたという家族が、借主の代理人として支払っていると認められるときは中断してしまいます。

このようなケースでは、代理人になるかどうか業者が争ってくると、裁判になることもあります。

債権者から見た消滅時効と債権回収は?

債権者から消滅時効期間が過ぎてしまった債権についての債権回収相談もあります。

民法改正前後で内容は変わりますが、10年以上前の債権を回収したいという相談です。

この間に、返済など、債務を認めるような行為や、裁判を起こしているなどの場合には、時効期間はリセットされます。

しかし、そのようなことがなく、消滅時効期間が過ぎてしまっている場合、相手方から消滅時効の援用(主張)をされれば、支払義務はなくなるため、回収は難しいです。

悔しくて感情的になってしまう人もいるのですが、借金を踏み倒したとしても、刑事罰などもありません。

ただ、消滅時効の制度は、相手方が援用という時効の主張をして初めて効力が生じます。

相手方が、時効を主張せず、支払う旨を伝えてきたような場合には、債務を承認したものとして、信義則上、時効の主張はできなくなるとされています(取立の態様等によっては後から時効の援用を認める裁判例もあり)。

このような構造ですので、最初から時効だとあきらめるのではなく、一応、請求してみるのも一つの方法です。そのうえで、承認になるような言動があれば証拠化しておくのが有効でしょう。

上場企業の法務部の人と話をしたことがありますが、時効期間が過ぎていても、請求自体はするのが通常とのことでした。

時効になっている借金でも、これだけ裁判を起こしてくる業者が多いのも、そのような理由です。

関連記事